Часто задаваемые вопросы, вопросы по страхованию, faq по страховым продуктам, ответы по страховым услугам| Абсолют Страхование

Как расторгнуть договор страхования?

Необходимо направить скан копии заполненного заявления на расторжение с подписью и копии 2-й и 3-й страниц паспорта на адрес электронной почты: [email protected]К заявлению о расторжении договора страхования прикладывается документальное подтверждение факта, послужившего основанием для досрочного прекращения договора (за исключением случаев расторжения договора по добровольным видам страхования в период «охлаждения», а также, если иное не определено условиями договора/правилами страхования).

Обращаем Ваше внимание, что для возврата страховой премии необходимо указывать реквизиты Страхователя. Возврат третьим лицам не осуществляется.

По договорам страхования, заявления о расторжении по которым поданы в период «охлаждения» согласно Указанию ЦБ РФ от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (в течение 14 календарных дней с даты заключения), возврат денежных средств будет осуществлён в соответствии с вышеупомянутым Указанием ЦБ РФ.

Можно ли приобрести полис ДСАГО?

Расширение суммы возмещения гражданской ответственности доступно только в рамках дополнения к полису КАСКО. Отдельно полис ДСАГО компанией не оформляется.

Какие документы нужны при вызове аварийного комиссара?

При вызове специалиста службы аварийных комиссаров для осмотра, поврежденного ТС необходимо предоставить следующие документы:

-

Водительское удостоверение лица, заявляющего повреждение

СТС – свидетельство о регистрации транспортного средства

-

Страховой полис

В случае ДТП (в случае если договор не предусматривает сбор данных справок сотрудниками службы аварийных комиссаров):

-

Справка о дорожно-транспортном происшествии по форме № 154

-

Постановление по делу об административном правонарушении / Определение; об отказе в возбуждении дела об административном правонарушении.

В случае наступления страхового события в результате противоправных действий 3-их лиц:

- Постановление о возбуждении уголовного дела/Постановление об отказе в возбуждении уголовного дела[1].

[1] В случае самостоятельного вызова эвакуатора/манипулятора сохраняйте, пожалуйста, документы, подтверждающие оплату за оказанные услуги.

В каких регионах действителен полис страхования?

Если договором страхования не предусмотрено иное, территорией страхования является территория Российской Федерации, за исключением территорий, на которых происходят военные действия, конфликты с участием незаконных вооруженных формирований.

Выдали направление на сервис, но сервис не устраивает, что делать?

Если вследствие урегулирования страхового события было выдано направление на СТО, не устраивающее Вас по каким-либо причинам, необходимо подать письменное заявление с указанием желаемой СТО (допускается направление заявления по электронной почте).

Вызвали эвакуатор за свой счет, возместят ли затраты?

Согласно условию договора страхования КАСКО Компания осуществляет оплату услуг эвакуатора в том случае, если эвакуация производится с места ДТП. Если оплата данных услуг проводилась за Ваш счет, Компания возместит понесенные затраты в объеме, предусмотренном договором страхования, при предоставлении чека об оплате данной услуги в офис Компании. Возмещение данных затрат производится путем перечисления средств банковским переводом на предоставленные клиентом реквизиты.

Является ли повреждение шины страховым случаем?

Согласно правилам страхования (пункт 5.2.8.) ущерб, вызванный повреждением колес (шин, колесных дисков, колпаков колес), не связанный с ущербом, причиненным другим элементам ТС, не является страховым случаем.

Есть ли возможность оплаты полиса пластиковой картой?

Произвести оплату страхового полиса с помощью банковской карты можно при доставке полиса курьером или при личном визите в офис Компании по адресу:

г. Москва, ул. Ленинская слобода, дом 26

Оплата принимается в будние дни с понедельника по четверг с 9:00 до 17:45 и в пятницу с 9:00 до 16:30.

Так же, Вы можете приобрести online полис страхования путешественников, застраховать имущество и здоровье.

Возможна ли удаленная покупка?

Возможна и удаленная покупка КАСКО?

Да. Для онлайн-оформления полиса КАСКО воспользуйтесь сайтом и приложением нашего партнера – сервиса автострахования Mafin.

Для этого перейдите на сайт www.mafin.ru и/или установите мобильное приложение Mafin, доступное в AppStore, Google Play, Huawei App Gallery.

Сделайте расчет полиса, указав необходимую информацию об автомобиле и водителе. Mafin проанализирует предоставленные данные и рассчитает цену полиса персонально для вас. Настройте тариф КАСКО – выберите страховое покрытие, франшизу и нужные опции. Далее отправьте фото ваших водительских документов и сделайте самостоятельный онлайн-осмотр автомобиля с помощью приложения Mafin. После оплаты, полис КАСКО будет выслан вам в электронном виде и сохранен в личном кабинете в приложении Mafin.

Какие документы нужны для оформления полиса КАСКО?

Документы, требуемые для оформления полиса КАСКО:- Паспорт Страхователя

- Водительские удостоверения лиц, допущенных к управлению ТС

- ПТС – паспорт технического средства

- СТС – свидетельство о регистрации транспортного средства

*Для ускорения принятия решения по страхованию просим Вас уточнять название предыдущей страховой компании.

Акт ПСО. Для чего он?

Для чего он?

Акт ПСО (акт предстрахового осмотра) выдается клиенту в момент оформления полиса КАСКО. В данном документе отражены все обнаруженные на момент страхования повреждения транспортного средства. Данный документ может быть запрошен сотрудниками отдела Урегулирования Убытков при возникновении спорных ситуаций. Акт ПСО, так же как и полис необходимо сохранять в течение всего срока страхования. В случае продления полиса (без осмотра) начальный акт ПСО продолжает действовать и на новый полис.

За какой срок до окончания и после окончания полиса КАСКО возможно продление полиса?

Продление полиса возможно за 15 дней до окончания полиса и в течение 30 дней после окончания.

Как долго действует расчет, проведенный в компании?

Проведенный в компании расчет стоимости полиса КАСКО действует в течение 30 дней (в случае предоставления идентификационных данных при осуществлении расчета).

Является ли франшиза обязательным условием оформления полиса?

Для ряда рисковых автомобилей франшиза является обязательным условием оформления полиса. Для других автомобилей ООО «Абсолют Страхование» предоставляет возможность оформления полиса с добровольной безусловной франшизой.

Проводится ли оценка при страховании имущества?

Программы страхования предусматривают, как варианты страхования имущества без составления описи и осмотра, так и классические варианты страхования. Предстраховой осмотр и оценка стоимости имущества проводится только при оформлении страхования на индивидуальных условиях.

Каков порядок урегулирования ущерба по страхованию имущества?

Страхователь обязан заявить в ООО «Абсолют Страхование» о случае повреждения и/или уничтожения застрахованного имущества в течение первых 2-х дней с даты наступления такого случая, но не позднее одних суток в случае убытков по рискам: кража, грабеж, разбой.

Перечень документов, предоставляемых Страхователем:

- Оригинал полиса

- Документ, подтверждающий оплату страховой премии

- Заявление о страховом событии

- Правоустанавлиющие документы на имущество

- Документы из компетентных государственных органов, подтверждающие факт и причины произошедшего страхового случая

- Документы, подтверждающие размер причиненного ущерба.

* По согласованию со страховщиком в отдельных случаях допускается взамен документа из компетентного государственного органа предоставить Заключение компетентной экспертной организации

Документы требуемые для оформления полиса страхования имущества

Для оформления полиса страхования имущества в нашей Компании достаточно наличие паспорта.

Как получить оригинал полиса?

Что делать в случае утраты (потери) полиса?

В случае утраты (потери) полиса Страхователь может повторно распечатать полис, поступавший на электронную почту, либо обратиться в офис Компании с документом, удостоверяющим личность. Восстановить утраченное электронное письмо с копией полиса можно, написав запрос на электронную почту – [email protected]Куда обратиться в случае ошибки, допущенной при оформлении?

В случае если после приобретения электронного полиса Вами была обнаружена ошибка, для внесения исправления в полис необходимо написать запрос в свободной форме на электронную почту – [email protected]. В запросе просим Вас указать, в каких данных была допущена ошибка и указать верные данные.Для чего происходит автоматическое увеличение полиса ВЗР (Шенген)? Застрахованы ли дополнительные 15 дней?

В случае оформления полиса в страну, участвующую в Шенгенском соглашении, на срок менее 6 месяцев, срок действия полиса будет автоматически увеличен на 15 дней (для первой поездки по визе) в соответствии с Визовым Кодексом стран Шенгенской зоны, но при этом число застрахованных дней остается прежним. Таким образом, в пределах срока действия страхового полиса турист сможет изменять даты поездки при условии, что общее количество дней пребывания в стране не превысит количество застрахованных дней.

Таким образом, в пределах срока действия страхового полиса турист сможет изменять даты поездки при условии, что общее количество дней пребывания в стране не превысит количество застрахованных дней.

Куда обратиться в случае обнаружения ошибки на сайте?

В случае обнаружения ошибки на сайте просим Вас написать нам об этом на электронную почту [email protected].Как обратиться с предложением к компании?

Предложения по сотрудничеству с Компанией просим направлять на электронную почту [email protected]. В теме письма просим указывать направление сотрудничества. В тексте — суть Вашего предложения и контактные данные для связи. Мы рассмотрим предложение и, в случае если оно нас заинтересует, обязательно с Вами свяжемся.Как происходит возмещение убытка, если полис с франшизой?

При урегулировании страхового события по полису, оформленному с франшизой, выплата, либо направление на сервис происходит следующим образом:- В случае выплаты – выплата производится за вычетом суммы оформленной франшизы.

- В случае направления на станцию технического обслуживания (СТО) – сумма франшизы уплачивается клиентом непосредственно в сервисе при постановке ТС на ремонт.

Нужно ли возить с собой полис ОСАГО в 2019 году

В новом документе речь идет о полисе ОСАГО. Теперь драйверы не будут возить его с собой, если законопроект одобрят власти. Его разработали, чтобы усовершенствовать систему страхования.Нужно ли возить с собой полис ОСАГО после нововведений, и как быть с электронным документом?

Дмитрий Медведев по время проведения заседания правительства подчеркнул, что планируется уравнять права полисов, относящихся к электронным, и документов на бумажных носителях. Для того чтобы идентифицировать документы, не нужно изготавливать их на защищенных бланках.

Нововведения позволят получить все данные о полисе. Конкретно уполномоченные лица узнают, достоверный документ, или нет. Еще один момент — идентификация страховщика после изучения номера.«Каждому документу теперь будет присваиваться уникальный порядковый номер».

Что за документы нужно показывать сотрудникам ГИБДД в 2019 году?

Драйверы, которые перемещаются по дорогам России, оригинал документа будут возить с собой, однако при его отсутствии на помощь придет смартфон. Сотрудникам полиции будет достаточно изучить оригинал полиса. Если он оформлен в электронном формате, водитель предъявит необходимый номер для идентификации при помощи собственного мобильного устройства.

Если предстоит пересечение государственной границы, иностранные граждане будут предъявлять сотрудникам таможенной службы полис, или договор страхования, относящийся к международному. За выполнением этих требований будут следить лица, работающие на госгранице.

Еще один аспект, на котором акцентировал внимание Дмитрий Медведев — снятие запрета на перестрахование рисков по ОСАГО. Для того чтобы разработать данную инициативу, во внимание принимались показатели, сформированные до 2019 года. Объем премий, собираемых страховщиками, был увеличен в 10 раз после того, как в силу вступил закон об обязательном оформлении полиса. Дмитрий Медведев подчеркнул, что число машин также было увеличено, однако сформировались предпосылки для масштабирования рисков. Председатель правительства сообщил:

ОСАГО — это единственный вид страхования, относящийся к имущественному, по которому не перестраховывают риски. Теперь запрет на проведение данной процедуры будет снят.«Поэтому надо сделать перестрахование рисков по ОСАГО обычной практикой».

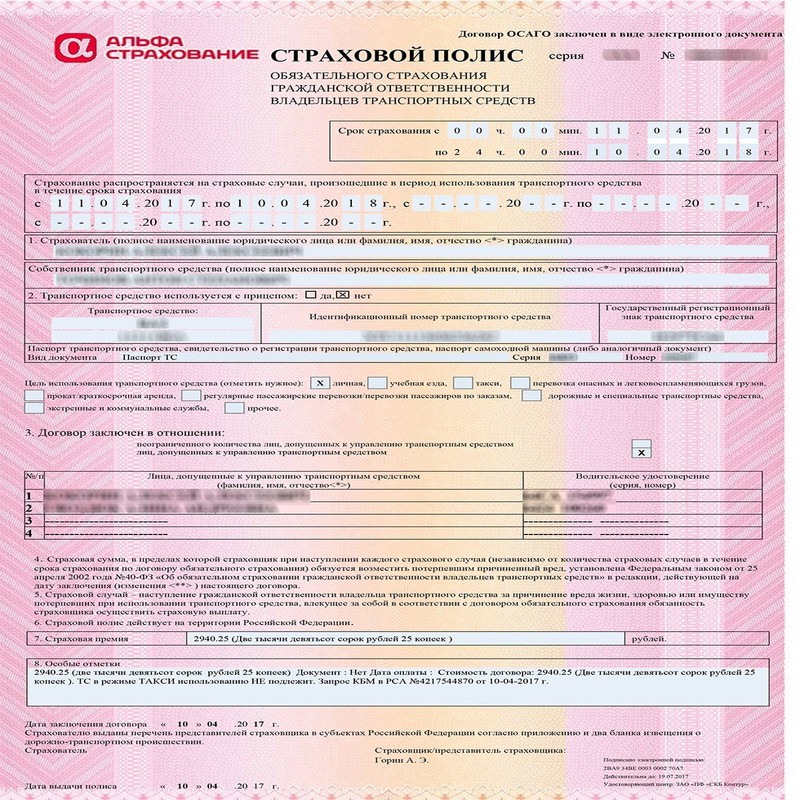

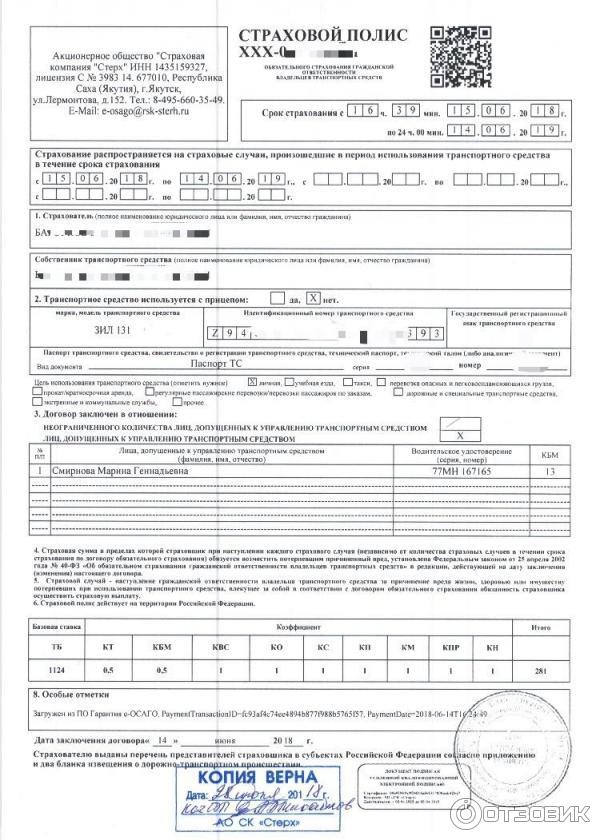

Как выглядит ОСАГО нового образца: бумажный и электронный

В 2016 году Российская Ассоциация Автомобилистов (РСА) ввела в оборот усовершенствованные бланки полиса обязательного автострахования.

От прежних бланков они отличаются цветом и улучшенными защитными элементами. Подробно о том, как выглядит ОСАГО в новом варианте, расскажет страховой брокер Авто-Услуга.

Подробно о том, как выглядит ОСАГО в новом варианте, расскажет страховой брокер Авто-Услуга.

Вид и содержание нового бланка

Полис кардинально изменил расцветку. Теперь он стал розовым (был зеленоватого цвета). Содержание же практически не изменилось. Для наглядности пробежимся по пунктам.

Изображение 1: Заглавная часть

Здесь страховщик ставит штамп с наименованием компании и адресом. Указываются серия и номер.

Рекомендуем обратить внимание, что сейчас все бланки выпускают под серией ЕЕЕ, а вот номер у каждого уникальный и принадлежит определенному страховщику.

Эти сведения хранятся в единой базе РСА, где по ним можно проверить принадлежность и подлинность страховки.

Тут же отмечаются срок действия (как правило, он составляет 12 месяцев) и период использования авто. Обычно автомобиль используется круглый год, но можно указать и иное (хоть через день). Если в страховке мало места, она дополняется приложением, заверенным обеими сторонами.

Изображение 2 Данные о страхователе, владельце транспортного средства (ТС) и о самом ТС

Страхователем может быть любой человек, даже не владелец авто. Но в графе о собственнике указывается именно собственник. Информация о машине вносится строго по документам. Указывается цель использования ТС – для личной или учебной езды, аренда и пр.

Изображение 3: Ограничение на водителей

Полис может быть ограниченным и неограниченным (открытым). Напротив нужного пункта ставится крестик или галочка. В ограниченную страховку можно вписать сколько угодно водителей. Если мало места, страховщик должен составить приложение.

Но если водителей больше трех, мы рекомендуем оформить ОСАГО без ограничений. Это будет выгодно со всех сторон: и по стоимости, и по эксплуатации (за руль может сесть любой человек с водительскими правами). Как выглядит ОСАГО без ограничений? Так же. Только в графе вместо данных о водителях ставится прочерк (не указывается даже владелец).

Изображение 4: Данные о водителях в ОСАГО без ограничений

Изображение 5: Разъяснения по страховым суммам, случаям и территории действия полиса

Изображение 6: Страховая премия и особые отметки

В цифрах указывается сумма уплаченной страховой премии. В графу ниже страховщик может внести любую важную для него информацию. Например: реквизиты платежной квитанции, КМБ и пр.

Изображение 7: Заключительная часть

Проставляется фактическая дата оформления. Она может отличаться от даты начала действия страховки, так как заключить новый договор можно за 30 дней до окончания срока действия старого.

В завершении указываются данные о страхователе и страховщике. Стороны ставят подписи, закрепляется документ круглой печатью страховой компании. Без нее полис может считаться недействительным.

Как выглядит полис ОСАГО с улучшенной защитой

У новой страховки усложнился фон – цвет плавно переходит от желтого к сиреневому, добавлены графические узоры. Укрупнился шрифт. Теперь не надо напрягать глаза, чтобы прочитать текст полиса.

Усложнились и водяные знаки: если смотреть на просвет, в центре вырисовывается увидеть автомобиль, по краям аббревиатура РСА, расположенная по вертикали.

Для большей надежности добавлена ныряющая металлизированная нить с текстом: видимая надпись «ОСАГО» и наблюдаемая на просвет «Полис». Добавлен QR-код. Он находится в правом верхнем углу и содержит информацию о страховщике.

Смотрите, как выглядит полис ОСАГО с новой защитой.

Изображение 8: Полис ОСАГО с новой защитой

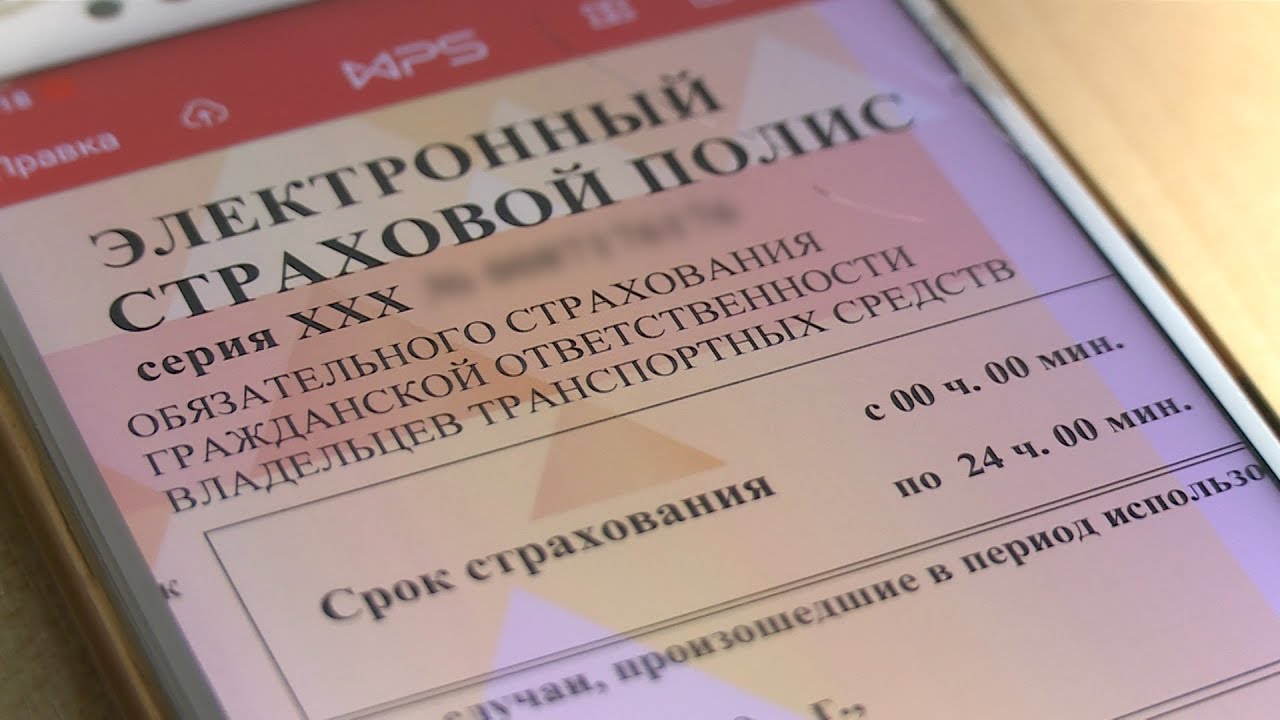

Как выглядит электронный полис ОСАГО

Оформление страховки в режиме онлайн доступно с 2015 года. Но пока такая возможность не стала популярной по причине недоверия водителей и страха оказаться обманутым. А зря. Здесь нет ничего страшного, но с непривычки можно запутаться.

Если затрудняетесь заказать полис ОСАГО онлайн, обратитесь к нашим консультантам. Они помогут заполнить форму и подскажут, в какой компании выгоднее условия именно для вас. Мы работаем только с надежными страховщиками: Ингосстрах, Ресо-Гарантия и др.

Они помогут заполнить форму и подскажут, в какой компании выгоднее условия именно для вас. Мы работаем только с надежными страховщиками: Ингосстрах, Ресо-Гарантия и др.

Электронная страховка отличается от бумажной только цветом и надписью «ЭЛЕКТРОННЫЙ СТРАХОВОЙ ПОЛИС».

Остальное все так же. Готовый документ отправляется страхователю на электронную почту или доставляется курьером.

Е-полис необязательно распечатывать и возить с собой. Но страховой брокер Авто-Услуга рекомендует поступить наоборот, чтобы у инспектора ГИБДД не было повода лишний раз придраться.

Смотрите, как выглядит электронный полис ОСАГО

Изображение 9: Электронный полис ОСАГО

Документы, которые нужно сохранить

Мы разобрались, как выглядит полис ОСАГО нового образца в бумажном и электронном вариантах, теперь поговорим о документах, которые к нему прилагаются.

Изображение 10: Квитанция на получение страховой премии (форма А-7)

У каждого страховщика может быть свой цвет и размер бланка. Но в нем обязательно должны быть указаны:

- Номер и серия.

- ОКПО, ИНН

- Наименование страховщика.

- Данные страхователя и пр.

На квитанции обязательно должна стоять круглая печать страховщика.

Изображение 11: Договор страхования

Здесь прописаны: предмет договора, права и обязанности сторон и прочие условия. Заключается договор исключительно в письменном виде.

Теперь вы знаете, как выглядит новый полис ОСАГО, квитанция об оплате и договор, и можете смело оформлять страховку. Чтобы узнать точную сумму, воспользуйтесь нашим калькулятором на странице расчета стоимости и покупки полиса ОСАГО.

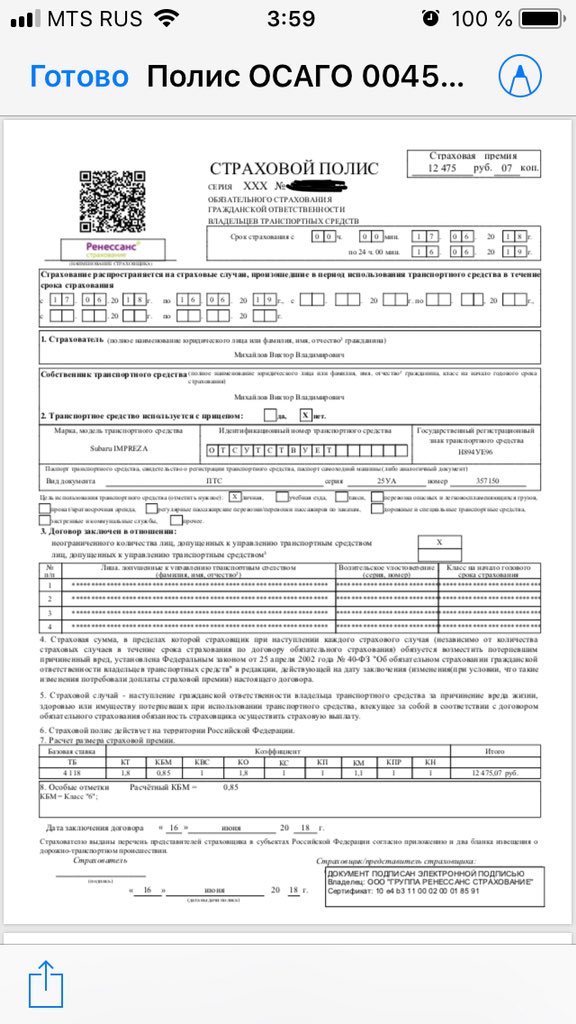

Как выглядит электронный полис ОСАГО: детальное описание

Всем привет! На связи Илья Кулик, и сегодня я расскажу вам о том, как выглядит электронный полис ОСАГО.

Уже более года россияне имеют возможность приобретения электронных полисов ОСАГО онлайн у целого ряда крупных страховщиков, таких как Росгосстрах, Уралсиб, Альфастрахование, ВСК, Ресо и др. игроков страхового бизнеса, имеющих технические возможности для подобной торговли в корректном режиме.

игроков страхового бизнеса, имеющих технические возможности для подобной торговли в корректном режиме.

В будущем, возможно, т. н. е-страхование онлайн имеет все шансы на почти полное вытеснение из оборота привычных бумажных документов. Но на сегодня до этого еще далеко. Не все водители, несмотря на прошедшее немалое время, знают о самом существовании электронных полисов, не говоря уже о представлении их надлежащего вида.

Более того, даже не все инспекторы ДПС, особенно из глубинок, относятся к просвещенным по данному вопросу сотрудникам, выписывая необоснованные штрафы и создавая лишние проблемы и себе и водителям.

Поэтому назрела надобность в данной статье, которая расставит все точки над «i» по внешнему виду е-полиса и по его определению как правомочного документа.

Е-полис ОСАГО – документ ли это?

Цифровая эпоха порождает вопросы

Прежде чем перейти к описанию полиса, я остановлюсь на одном важном моменте, который нужно подробно разъяснить в самую первую очередь.

Дело в том, что для многих автомобилистов, а также для значительной части инспекторов ДПС, не совсем понятен статус е-автогражданки, а именно его фактической принадлежности к юридически правомочной документации.

И действительно, цифровая эпоха с такой стремительной скоростью входит во все сферы жизни людей, что далеко не у всех успевает сформироваться серьезное отношение к ее плодам.

Не все ментально готовы в отношении полисов е-ОСАГО принять их документальную полноценность и у многих возникает вполне резонный вопрос: а есть ли мальчик, говоря образом известного афоризма.

В каком именно виде должен существовать е-полис как осязаемый и правомочный документ? В виде просто «электронки» или в виде тандема с бумажным носителем? А который из них главнее, и документ ли это вообще?

Классическая претензия ДПС по е-полису в переходный период

С 1 октября 2015 г., после начала полноценной реализации электронных ОСАГО (с 1 июля было доступно лишь продление), на дорогах было множество случаев неправомерного штрафования ДПС автомобилистов на основании отсутствия у них надлежащего полиса автогражданки.

И основной претензией, которую предъявляли стражи дорог при предъявлении водителем распечатки е-ОСАГО с домашнего принтера, было подобное нижеследующему:

– Что вы мне, гражданин, свою липу суете? Вы вообще в трезвом состоянии, что позволяете себе вместо полиса ОСАГО показывать инспектору его ксерокопию?!

Вот именно, несмотря на комичность подобного месседжа, рациональное зерно логики здесь присутствует: водитель действительно показывает полицейскому какой-то черно-белый «ксерокс», без живых подписей и печатей, и нагло объявляет, что он полностью правомочен, т. к. хоть и приобретен дома, с ноутбука, но зато в приличной компании и за приличные деньги.

Электронный полис, как правомочный е-документ

А правда ведь в том, что данная бумага-распечатка действительно не имеет никакой правомочности, т. к. это всего лишь распечатка и есть – отзеркаливание настоящего документа, которого, в свою очередь, на нашем с вами физическом плане не существует в привычной офисно-осязаемой форме.

То есть, ксерокс, как «документ», если сравнивать, имеет большую «значимость», т. к. он предполагает наличие физического документа, а в нашем случае е-полис не может похвастаться даже этим.

Но в то же время, согласно п. 7.2 (абз. 7) ст. 15 ФЗ № 40, данный е-документ имеет одинаковую правомочность с классическим, несмотря на его статус «привидения» – таковы цифровые реалии. А распечатка является просто обычной бумажкой, которую страховые компании рекомендуют иметь в переходный период, чтобы совсем уж не пугать жесткой виртуальностью служителей полосатого жезла.

Иначе говоря, электронный полис вообще не обязан существовать в бумажной форме, т. к. само введение подобной системы изначально предполагало ее полную виртуальность и независимость от бумажных носителей. И если в классическом документе его внешний вид играет чрезвычайно важную роль, то в электронном важна лишь соответствующая ему виртуальная информация, содержащаяся в базах данных.

Статья в тему: Электронный полис ОСАГО – что это такое, как оформить и решить возникающие проблемы?

Вывод: е-полис ОСАГО предусматривает полную виртуальность

В качестве вывода по данному разделу можно сказать следующее:

- Дублирующий полис на полноценном бумажном бланке-носителе е-страхование в обязательном порядке не предусматривает.

- Распечатка электронного полисасама по себене имеет самостоятельной юридической значимости, т. к. определить по ней действительность страхования, без привлечения баз данных из сети, невозможно.

- Внешний вид электронного полиса не играет существенной роли, даже если это «настоящий» виртуальный документ, т. к. важна лишь сама информация в базах данных и ее достоверность.

Еще добавлю, что номинально можно вообще обойтись без какой-либо документоподобной внешней формы содержащейся в базах информации – ее удобнее всего хранить в простых таблицах, но с учетом особенностей человеческого восприятия, пока что на экране монитора можно видеть полис, похожий на бумажный.

Еще, для большего понимания сути, я приведу очень яркую аналогию с деньгами: есть бумажные деньги и за их «неправильную распечатку» могут запросто посадить в тюрьму, а есть уже всем привычные электронные деньги, которые даже бутафорского внешнего вида не имеют, но тем не менее, они равны по стоимости бумажным.

Однако, несмотря на все вышеописанное, внешность е-полис все же имеет и вам полезно будет знать ее «в лицо», поэтому я опишу данный виртуальный документ по пунктам.

Как выглядит электронный полис ОСАГО

На приведенном ниже фото вы можете увидеть, как выглядит заполненный е-полис ОСАГО. Его важное отличие от бумажного в том, что он не имеет и не должен иметь никаких явных или скрытых визуальных элементов защиты – они здесь совершенно излишни, т. к. тут в защите нуждается не изображение на экране или на распечатке, а содержимое информационных баз данных.

В статьях, описывающих электронный полис, об этом говорится так: «нет привычного защитного микроузора, но он такой же зеленый…». На это вообще обращать внимание не следует – микроузор и другие видимые через экран и отражаемые на распечатке защитные маркеры можно запросто имитировать.

Но народ потихоньку приучают к новому информационному восприятию, поэтому выглядит полис как просто зеленого вида документ. Причем, новые бумажные полисы уже не зеленые, а сложной радужно-сиреневой расцветки, которую внедрили в этом году для борьбы с подделками и левыми ОСАГО.

Электронным же все равно какого они будут цвета: его совсем не обязательно распечатывать на цветном принтере – обычный черно-белый вполне сгодится, т. к. там какую-то значимость имеет лишь информация, а не цвет или даже структура документа. В принципе, можно даже переписать на бумагу все, что имеется на мониторе от руки – результат тот же.

Ниже рассмотрена структура каждого блока полиса отдельно.

Шапка документа: маркеры 1 и 2

Здесь имеется главное визуальное отличие е-полиса – он так и называется: «Электронный страховой полис».

Еще есть отличие в серийном номере: вместо ССС или EEE тут значится ХХХ. Но сам этот цифро-буквенный идентификатор является наиболее важной информацией, даже более, чем в бумажном – именно по нему в первую очередь машины определяют принадлежность страховки.

Вот тут заключена одна из главных выгод электронного страхования – как заявляют специалисты, вероятность получения клиентом электронного клона (с одинаковым серийником) равна нулю, т. к. подобное машины сразу же обнаружат.

Срок и периоды страхования: маркеры 3 и 4

Тут все стандартно: машина страхуется на год, за исключением временных полисов. Также и с периодами использования – прописываются соответствующие даты, точно как и в бумажном варианте.

Страхователь и собственник: маркеры 5 и 6

Думаю, кто такой страхователь и собственник вы знаете – страхователь страхует машину в страховой компании (у страховщика), а собственник пользуется страховкой и это не обязательно одно и то же лицо. Поэтому и поля для каждого отдельные.

Поэтому и поля для каждого отдельные.

Данные автотранспорта и водителей с допуском к его управлению: маркеры 7 и 8

Тут указаны основные сведения об авто: модель/марка, VIN-код или № кузова, госномера, а также серия/номер паспорта транспортного средства (ПТС) и цель эксплуатации.

В блоке ниже перечислены лица, допущенные к управлению машиной с указанием их ФИО и серии/номера водительского удостоверения (ВУ).

Сразу за этими блоками идут привычные обще-информационные пункты, которые читать все же нужно – они могут изменяться.

Стоимость полиса и особые отметки: маркеры 9 и 10

В двух следующих блоках указана стоимость полиса (страховая премия) и особые замечания. Последние тоже важны, т. к. в е-страховании именно тут обычно прописывается место приобретения страховки (адрес веб-сайта) и номер оплаченного онлайн-заказа.

Даты, подпись и печать: маркеры с 11 по 13

Как и на бумажном полисе внизу присутствуют две даты: дата заключения договора и дата выдача полиса (обычно они совпадают).

Также прописана фамилия и инициалы страхового специалиста – представителя страховщика, с его подписью и печатью страховой компании.

Тут нужно уточнить, что и печать, и подпись, как бы красиво они не выглядели, но это всего лишь факсимиле. Что такое факсимиле? Это точное копирование какого-либо графического оригинала: буквально этот термин означает «делай подобное», в переводе с латыни. То есть, то же самое, что и подписи на банкнотах, к примеру. Соответствующая у них и значимость – чисто ознакомительная.

Но есть внизу е-полиса и важное отличие – отсутствие личной подписи клиента (страхователя). На месте подписи имеется только запись «Страхователь» и нет даже факсимильной имитации.

По правилам электронного страхования клиентскую подпись заменяет авторизация покупателя в своем аккаунте, куда он предоставляет все свои данные. Да, несколько это все странно, но без живой подписи е-документ считается действенным, а вот бумажный нет, конечно.

Что предъявлять инспекторам ДПС и какие могут быть при этом проблемы

Теперь о главном: каким образом водителю нужно доказывать то, что он добросовестно уплатил за ОСАГО и его распечатка действительно является отражением реально существующего онлайн-договора, а не произведением трудов в фотошопе.

На сегодняшний день, согласно п. 2.1.1 (абз. 6) ПДД, а также п. 1 ст. 32 ФЗ № 40, водитель ТС:

«…обязан иметь при себе полис ОСАГО или распечатанную на бумажном носителе информацию о заключении ОСАГО в виде электронного документа…»

Как может проверяться инспектором ваш электронный полис

Согласно должностной инструкции, инспектор ДПС, получив от вас информацию о том, что вы имеете электронную автогражданку, обязан сверить предоставленные реквизиты (серийный № полиса, госномера ТС, VIN-код или № кузова) с доступной для него базой данных.

Какие это базы? В распоряжении стражей дорожного правопорядка их две: спецсервис ИМТС МВД РФ и знакомая уже вам публичная база РСА (Российский союз страховщиков). Для сверки наряды ДПС должны иметь соответствующее оборудование – планшеты или нетбуки, имеющие доступ в сеть.

То есть по сути инспектору для проверки нужна только сеть, данные вашей машины и компьютерное устройство. Сам водитель ему не нужен. Но, согласно вышеуказанным положениям нормативов, инспектор имеет право требовать от водителя предоставления именно бумажной распечатки е-ОСАГО.

Хотя может и не требовать этого т. к. дополнительно имеются еще внутриведомственные циркуляры, направленные во все службы Госавтоинспекции и рекомендующие сотрудникам ДПС проверять е-полисы без требования бумажных распечаток. Это письмо-разъяснение Главка МВД № 13/12-у-4440 (от 03.07.2015 г.) и распоряжение в ГУОБДД МВД зампредседателя Правительства РФ И. Шувалова № 13/12-у-6112 (от 04.09.2015 г.).

То есть пока что вопрос по предоставлению/непредоставлению распечатки полиса решается на месте – по усмотрению сотрудника ДПС, с учетом имеющейся аппаратной возможности проверки или без. Соответственно, при отсутствии в авто распечатки е-ОСАГО, это может быть оформлено как нарушение.

Соответственно, при отсутствии в авто распечатки е-ОСАГО, это может быть оформлено как нарушение.

Что делать при проблемах с ДПС по е-ОСАГО

Если на дороге по е-полису возникнут трения с ДПС (при наличии у вас распечатки), то посоветуйте инспектору почитать действующие правила ПДД и ОСАГО, регламентирующие использование е-полиса. Иначе от некоторых полицейских даже сейчас можно получить незаслуженные санкции.

Несмотря на то, что сегодня водителю все еще предписывается иметь в машине распечатку е-полиса, автоэксперты не видят в ней особого смысла – если инспектор не может проверить е-полис по сети, то никакая распечатка тут не поможет.

Да, во многих местах и у многих экипажей ДПС еще нет оборудования или выхода в сеть для подобных проверок, но это не должно быть проблемой водителей. Тем более, что в приведенных циркулярах указано, что при отсутствии доступа к сети, инспектор обязан провести проверку полиса через центрального диспетчера по рации.

Однако в отдаленных районах РФ лучше пока что иметь обычный полис – спутниковый служебный интернет там имеется не везде.

Просмотрите любопытный ролик, иллюстрирующий действия работников ДПС в отношении е-ОСАГО:

Эпопея с распечатками е-полиса

Касательно подтверждения наличия е-полиса в виде его принтерных распечаток, то сегодняшняя ситуация требует прояснения всей этой эпопеи с самого ее начала.

Предъявление «ксерокопии» е-полиса

Как уже говорилось, е-полис не предполагает специального бумажного носителя, служащего для подтверждения достоверности факта страхования – это проверяется через соответствующие базы данных.

Однако такое новшество у многих работников ДПС вызвало замешательство. И поначалу РСА, ради успокоения инспекторов, порекомендовало водителям возить с собой распечатки е-ОСАГО. Замешательству это помогло мало –отдельные инспекторы воспринимали предъявляемые «ксерокопии» как личное оскорбление.

Тем более, что некоторые водители вообще ничего не показывали, мотивируя тем, что е-полис подлежит проверке онлайн и даже наличие его распечатки в машине законодательно не закреплено.

Как выяснилось на практике, оперативно обеспечить все наряды ДПС возможностью онлайн-проверки ОСАГО не удалось. Поэтому, через год с момента введения е-ОСАГО, наличие распечатки в машине законодательно закрепили в ФЗ № 40 (согласно ФЗ № 214 от 23.06.2016 г.) и в ПДД.

И на этом ситуация повисла в воздухе, хотя попытки решить вопрос окончательно не прекращались. Например, весной 2017 г. первый вице-премьер Игорь Шувалов поручил МВД и Минфину проработать дальнейшие этапы перехода на е-полисы с бумажных. В поручении главное внимание уделено отмене требования иметь в машине распечатку е-ОСАГО и полному переходу автогражданки в чисто электронный вид.

Отмена обязанности возить распечатку е-ОСАГО

Но с циркулярными инициативами Шувалова с самого начала не заладилось и в дело наконец вмешалось правительство при участии и контроле Медведева. 17 октября 2018 г. в Госдуме был принят законопроект № 501904-7, который почти полностью снимает разницу между бумажным и электронным ОСАГО.

Согласно п. 6 ст. 2 законопроекта (изменения в п. 7 ст. 15 ФЗ № 40), все полисы будут иметь свой уникальный электронный идентификатор (не серийный № бланка), по которому будут и проверяться. Соответственно отпадет нужда в защищенных бланках бумажного варианта ОСАГО.

Кроме этого пункт 15 (ст. 2) законопроекта исключает из п. 1 ст. 32 40-ФЗ требование о предоставлении распечатки е-ОСАГО. Вместо этого указано, что водитель «…представляет для проверки страховой полис обязательного страхования». То есть это может быть оригинальный бумажный полис или его распечатка, распечатка электронного варианта или его отображение на электронных гаджетах.

То есть водитель будет обязан предоставить инспектору что-то из того, что у него имеется (оригинал, распечатка, скан, страницу личного кабинета СК с отображением е-ОСАГО и т. п.). Но если не будет предоставлено ничего, то это может быть засчитано как нарушение (на усмотрение инспектора).

п.). Но если не будет предоставлено ничего, то это может быть засчитано как нарушение (на усмотрение инспектора).

Понятно, что требование возить распечатку временное, но пока что делайте так, как прописано в законе, чтобы не злить служителей полосатого жезла.

Когда нововведения вступят в силу и как поступать сейчас

Указанный законопроект будет точно принят, но он был отправлен на доработку в Комитет Госдумы по финансовому рынку. После доработки документа и в случае его полного принятия во втором чтении, нововведения вступят в силу спустя 180 дней после официального обнародования обновлений в законодательстве по ОСАГО (согласно п. 1 ст. 4 законопроекта).

А пока изменения не приняты, водители с е-ОСАГО обязаны иметь в авто распечатку полиса. При этом страховщики для большей убедительности советуют заверить ее в офисе печатью и подписью, хотя это и не обязательно. Также, при желании, страхователь может взять в СК распечатку е-ОСАГО на официальном бланке.

Будет ли отменена обязанность предъявлять ОСАГО инспектору

В обозримом будущем из законодательства полностью исключат обязанность водителя что-либо предъявлять инспектору по части ОСАГО – сотрудник будет обязан самостоятельно проверять через сеть наличие и действенность полиса по реквизитам авто и/или владельца.

Но это финальный этап перехода на е-ОСАГО и с его инициацией соответствующие положения уберут не только из ФЗ № 40, но и из в ПДД. Пока же подобное невозможно во всей стране из-за неодинакового доступа к сети в разной местности.

Полезные советы

- Прописывайте все данные из ПТС буквально при покупке е-полиса онлайн— так, как они там написаны, даже если имеются неточности: так и пишите, с неточностями – главное, чтобы машина не обнаружила разночтений, иначе из дома оформить страховку не выйдет.

- Полный отказ от бумажных полисов по городам в планах Правительства: для этого будут работать над соответствующим техническим оснащением, поэтому возврата к прежней системе уже не будет, имейте это в виду.

- Заменить распечатку в скором времени может изображение е-полиса на планшете или смартфоне.

Заключение

Итак, вы уяснили, что электронный полис ОСАГО имеет такую же юридическую силу, как и классический, но при этом для него не предусмотрено обязательного бумажного носителя, а полицейские об этом должны знать и не выписывать неправомерные штрафы.

А у вас есть электронный полис? Были ли с ним проблемы с патрулями ДПС? Если у вас есть какая-либо интересная информация на этот счет, то поделитесь ею с другими водителями в комментариях.

Может ли интернет генерировать массовую ненависть к отдельным людям? Может, и еще какую! Например, одну западную телеведущую ненавидит чуть ли не пол планеты за ее страсть к мужской забаве – охоте. А вот Джекки Чана сетевой Китай ненавидит, не поверите за что, – за ошибку в характеристике цвета неба над Пекином и еще за лояльность к компартии! Но самое интересное на этот счет вы можете посмотреть в видео о ТОП-10 ненавидимых людей сети:

На этом статья завершена, и я жду вас на страницах моего блога в следующую встречу. А чтобы не пропускать поступающие обновления материала, оформите подписку и анонсы вас сами найдут. Ну и не забывайте о сецсетях – делитесь понравившимися статьями, что будет служить своеобразным лайком от вас за проделанную работу.

Всё, пока!

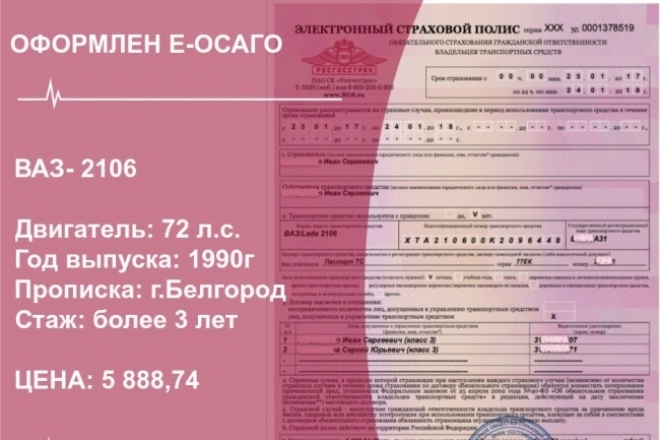

Когда появятся новые полюса осаго. Как выглядит электронный полис осаго? Заменять ее, да и сам электронный полис, не придется

Повышение защиты современных автомобильных страховых полисов ОСАГО является необходимой мерой после того, как появилось огромное количество подделок.

На этом основании законом было принято решение выпустить документ нового образца, оснащенного завышенными мерами защиты, а также его электронный аналог, подделать который невозможно по причине внесения данный в интернет-базу РСА.

Если интересует, как выглядит электронный полис ОСАГО фото стоит изучить, а также изучить основную информацию по документу .

Новый полис — это идеальная возможность увеличить доверие владельцев машин к самому документу и снизить вероятность возможного мошенничества.

Основанием для появление поддельных документов является повышение тарифов страхования. Это стало причиной для подделки важного для каждого автомобилиста документа.

До настоящего времени каждый водитель имел возможность предъявить полис сотрудникам ГИБДД, при этом не боялся обнаружения подделки. Ситуация полностью изменилась после образования базы данных РСА.

Есть немало иных недочетов старых полисов, среди которых можно выделить:

- низкая защита от подделок;

- для распечатки документа не требовалось использование специального оборудования, достаточно было обычного печатной линии;

- отсутствие нужного количества бланков;

- отсутствие информации для населения относительно защитных мер документов ОСАГО.

Все это стало причиной для покупки ненастоящих документов, связанных с обязательным страхованием авто. В ходу были продуманные схемы, при которых даже после обнаружения подделки владелец получал материальную компенсацию, просто обратившись в суд.

Электронная форма страхового полиса стала первым шагом в обеспечении защиты страховщика и владельцев транспортных средств . Его владелец обладает равными правами и преимуществами, что и собственник ранее принятого бумажного документа.

Преимуществом является снижение вероятности подделки полиса . Новые бланки значительно укрепят общий уровень безопасности системы принятого законом автострахования.

Стоит изучить внешний вид новых электронных полисов и принятые меры для их защиты от поддельных документов.

Новый полис был представлен вниманию в начале 2017 года . Официально в документооборот они полисы вступили 1 июля.

Теперь вместо двухцветного документа собственникам авто стали выдаваться полисы, отличающиеся достаточно сложной цветовой гаммой с преобладанием сиреневого цвета.

Качественная защита документа от подделок проявляется в следующих нововведениях:

- Двухслойная печать с контрастным фоном. Это увеличивает общую сложность изготовления подделок в домашних условиях.

- Полное изменение шрифта. Теперь номер документа, названием его и основные пункты заполнены разными вариантами шрифта.

- Водяные знаки стали иной формы, а также изменилось их расположение. Также по краям документ появились водяные знаки РСА. По центру можно увидеть фоновое изображение автомобиля.

- Через бумажные волокна проходит защитная металлизированная нить. Над ней расположена надпись полиса – ОСАГО. По всей длине линии проведена надпись «полис».

Представителям страховой компании предоставлена возможность наносить в верхнем правом углу QR – код . Это идеальная возможность компактно разместить на документе основную информацию о страховщике.

В дальнейшем в этом месте будет внесена информация о владельце авто, на которого оформляется полис.

На разработку и внедрение нового полиса у разработчиков ушло два года. Принятые нововведения автоматически отразились на стоимости документа, он подорожал примерно на 15%.

Дополнительные траты внесены в стоимость документа, в ценовые расценки общепринятого обязательного страхования.

Новые бланки полиса наделены равной юридической силой со старыми. По требованию водителя сотрудники страховой компании должны осуществить замену бумажного документа на обновленный.

Чтобы получить его, собственнику авто потребуется собрать определенные документы, но сама процедура замены является бесплатной. Перед тем как обратиться в страховую компанию по замене полиса, стоит предварительно ознакомиться со следующими особенностями его получения.

Вот самые основные из них:

- Если машина страхуется первый раз, использовать можно только бумажный вариант полиса. Данное правило действует и при смене страховой организации. Причина этого правила основана на отсутствии корректной информации в базе РСА.

- Процесс оформления нового электронного полиса производится на сайте компании.

- Для пролонгации страхового договора пользователю на почтовый ящик присылается специальный проверочный код и корректная подпись в pdf формате.

- При оформлении нового документа у водителей появляется возможность внести необходимые корректировки.

Причина этого правила основана на отсутствии корректной информации в базе РСА.

Причина этого правила основана на отсутствии корректной информации в базе РСА.После получения положительного результата на проведение замены полиса, на указанную при регистрации почту приходит новый страховочный бланк. У него нет уровней защиты, присущих бумажным образцам новой страховки.

Необходимости в защите нет, так как сотрудники ГИБДД имеют возможность в любое время подключиться к базе РСА и получить информацию относительно искомого документа.

Оформление бумажного варианта ОСАГО часто связано с привычной необходимостью иметь на руках официально оформленный документ. В этом случае требуется обязательно сменить старую форму документа на новую.

В остальных случаях специалисты современного страхового рынка рекомендуют оформлять электронный вариант ОСАГО. Водителей перед сменой документа интересует вопрос, что такое электронный полис ОСАГО.

Одновременно с защитой от подделок, владелец с данным документом получает следующие преимущества:

- значительная экономия времени, так как нет необходимости ехать в офис страховой компании, простаивать в очередях, ожидая оформления;

- отсутствие навязчивого, порой неприятного сервиса. Говоря иными словами, это идеальная возможность избежать навязанных дополнительных платных услуг;

- предоставляется возможность выбрать удобный вариант оплаты.

Если был оформлен электронный документ ОСАГО, стоит сделать его простую распечатанную копию и иметь с собой в автомобиле . Она потребуется сотрудникам ГИБДД при обычной проверке документов или при возможном ДТП.

Наличие такой бумаги позволит сотрудникам ГИБДД осуществить необходимую проверку при отсутствии сети, что характерно для труднодоступных мест.

Как выглядит электронный полис?

Важным отличием электронного полиса от бумажного является отсутствие каких-либо визуально видимых и скрытых защитных элементов.

Электронный полис не нуждается в подобной защите. Не важен и цвет электронного документа в распечатанном виде, его можно скопировать на обычном черно-белом принтере и предъявлять сотрудникам ДПС по необходимости.

Особого внимания заслуживает структура нового полиса электронного формата. Вот основные важные моменты.

Здесь находится самое главное отличие электронного полиса – название документа «Электронный страховой полис» .

Отличается и серийный номер – вместо ЕЕЕ или ССС обозначается ХХХ. Это самый важный цифровой и буквенный идентификатор, по которому определяется принадлежность страхового документа.

В этой графе заключается основное преимущество документа. Вероятность получения полиса с равным серийным номером равна нулю. Компьютерные системы сразу обнаруживают данный подлог.

Временные сроки страхования – 3 и 4 маркеры

Здесь все стандартно. Автомобиль страхуется на год, если это не временный полис . В данной части прописываются все соответствующие временные даты, как и в бумажном варианте.

Страхователем и собственником являются разные лица . Страхователь оформляет сам процесс страхования, а собственник пользуется страховкой. Поля для данных лиц отведены совершенно разные.

Водители, которые допускаются к управлению транспортным средством, вносятся в маркеры 7 и 8.

В данном разделе указываются главные сведения, касающиеся авто:

- марка и модель авто;

- VIN-код/номер кузова;

- государственные номера;

- номер и серия паспорта автомобиля, а также цель эксплуатации.

Лица, которые допускаются к вождению авто, указываются в виде ФИО, а также серии и номер водительских удостоверений.

Стоимость полиса и важные отметки – маркеры 9 и 10

В следующих блоках указывается стоимость полиса, то есть страховая премия, а также некоторые важные замечания. Это может быть место оформления страховки, то есть адрес интернет-ресурса, а также номер оплаченного онлайн-заказа.

Это может быть место оформления страховки, то есть адрес интернет-ресурса, а также номер оплаченного онлайн-заказа.

Дата и подпись – 11- 13 маркер

Как на бумажном полисе, на электронном внизу проставляется сразу две даты – заключения договора и выдачи полиса. Прописывается фамилия и имя сотрудники страховой компании.

Подпись и печать на электронном полисе носят ознакомительный характер, то есть это всего лишь факсимиле.

Что касается места подписи, то на е-полисе она не проставляется . Может присутствовать только факсимильная имитация.

Согласно правил электронного страхования, подпись владельца страховки будет заменяться авторизацией покупателя в личном аккаунте, куда вносятся личная информация.

Только электронный полис считается действительным без подписи, на бумажный полис данное правило не распространяется.

Многих интересует вопрос, как пользоваться электронным полисом ОСАГО?

Все, что требуется от водителя при запросе у него электронного полиса, на словах сообщить, что она есть в наличии. Далее сотрудник действует по установленной инструкции.

Получив информацию сотрудники ДПС, сверяет государственные номера по базе данных при помощи имеющегося под рукой гаджета с выходом в интернет.

Соответственно, ответ на вопрос, нужно ли распечатывать электронный полис ОСАГО, будет — необязательно.

Речь идет о специальном сервисе ИМТС МВД РФ и база РСА, в которые вносится информация по полисам. Это все что нужно при решении вопроса, как предъявлять электронный полис ОСАГО инспектору ГИБДД.

Все данные из ПТС в процессе заполнения электронного полиса нужно прописывать буквально, точно копируя всю информацию и возможные неточности. Компьютер в процессе сверки не должен заметить разночтений, в противном случае оформить страховку из дома будет невозможно.

Если электронный полис еще не оформлен, стоит позаботиться об этом, так как в планах во всех городах перейти на данную форму получения страховки.

Возврата к прошлой системе учета уже не будет.

Возврата к прошлой системе учета уже не будет.На данный момент проводятся активные работы по качественному техническому оснащению машин ГАИ. Водителям разрешено заменить обычную бумажную распечатку на изображение в планшете или в смартфоне . Достаточно показать данное изображение, при желании что-то показать инспектору.

Подводя итоги

В качестве заключения можно отметить, что электронный полис по обязательной автогражданской ответственности рассчитывается по тарифам, которые применимы для бумажного полиса.

Стоимость полисов, согласно современному законодательству рассчитывается на основании коридора тарифов, которые устанавливаются центральным банком России.

На окончательные ценовые расценки оказывает влияние большое количество факторов – возраст водителя, стаж вождения, уровень мощность авто и история водителя.

Рад снова приветствовать всех своих читателей и подписчиков на страницах моего блога!

В сегодняшней статье я расскажу вам как выглядит полис ОСАГО.

С 1 июля 2016 г., по мартовскому решению президиума Российского союза автостраховщиков (РСА), проходит внедрение новых бланков ОСАГО, с усиленной защитой от подделки.

И в связи с этим, каждому автомобилисту будет очень полезно представлять себе, как должен выглядеть полис нового образца. К тому же в сети имеются вопросы по поводу некоторых блоков на старых бланках, которые до сих пор выдаются и полностью актуальны.

Ясная ориентация рядового страхователя (клиента) в дизайне полиса дает ему существенные преимущества. Это позволяет лично на месте заключения договора со страховой компанией (СК) проверить заполненный сертификат. Ведь случайное или намеренное неверное заполнение автогражданки может принести в будущем немалые хлопоты.

За тринадцать лет существования в России автогражданки внешний вид данного страхового полиса менялся неоднократно. На сегодняшний день дизайн этого документа имеет высокое соответствие по удобству заполнения и читабельности.

Особенных сложностей в понимании предназначения того, или иного блока данной страховки нет, однако некоторые из них требуют дополнительных разъяснений.

Что ж, давайте приступим.

Общие свойства бланка

Бланки полиса ОСАГО печатаются на «Госзнаке» и имеют характерные для продукции этого предприятия характеристики:

- Плотная бумага для документов, покрытая светло-зеленым качественным микросетчатым защитным орнаментом;

- Бланк имеет структуру водяных знаков – «РСА» с эмблемой этой организации;

- В тело бланка внедрены защитные полимерные волокна и металлизированная полоса, которые видны с обеих сторон;

- Слева вверху расположен уникальный для каждого документа серийный номер, который имеет хорошо ощущаемое с обеих сторон рельефное тиснение.

Кстати, размер страхового сертификата специально выполнен в несколько большем формате (примерно на 1 см), нежели стандартный лист А4.

Полисы ОСАГО бывают двух разновидностей:

- Однослойные – применяются в офисах страховых компаний, где все данные в необходимые поля вносятся посредством специального принтера.

- Двухслойные (самокопирущиеся) – с дополнительной желто-белой копией. Они предназначены в основном для внештатных страховых агентов, которые заполняют поля от руки и которым нужна копия для отчета перед своей страховой о сделке.

Причем, эти двухслойные полисы давно намереваются запретить, т.к. они легко подделываются – в нужных местах разными йодистыми составами и перекисью вытравливаются надписи, сделанные шариковой ручкой, а на их место прописывается что угодно. Визуально различить подобную химию тяжело.

Структура страхового полиса ОСАГО

Шапка

Штамп

Справа в шапке полиса предусмотрено место для штампа вашего страховщика. Не путайте его с печатью, которая ставится в самом низу. Тут возможны два варианта:

- Мокрый штамп;

- Принтерный штамп.

Классический мокрый штамп – в нем присутствует логотип, указывается официальное наименование страховщика, его физический адрес, телефоны, сайт.

Фирменный принтерный штамп – обычно ставят крупные компании. В нем, помимо всего прочего, может содержаться штрихкод для считывания данных о страховщике (можно определять со смартфона): например, у РЕСО он есть, а у Росгосстраха нет.

Серийный номер

Расположенный слева от названия, серийный номер содержит 10 цифр и три буквы серии.

На сегодняшний день (с 1 апреля 2015 г.) страховые полисы выдаются с серией «ЕЕЕ», а до этого ей предшествовала серия «ССС» (выдавалась до 31 марта 2015 г.) и «ВВВ», но все они практически не отличаются по структуре.

Все серийные номера выданных сертификатов строго учитываются в базе АИС РСА. Причем, предполагается, что для каждого страховщика выделяется индивидуальный номерной диапазон, по которому его можно идентифицировать, но это касается только крупных и средних игроков страхового рынка.

Поля дат

Ниже заголовка расположено два немаркированных цифрами блока с полями для внесения дат – первое меньшее, второе большое.

Вот как раз по данным блокам у автомобилистов часто возникают вопросы: не все могут понять для чего в полисе имеется два поля дат, а не одно – иногда в них одинаковые значения, а иногда отличающиеся.

Вы, наверное, тоже этого не знаете? Сейчас поясню.

Дело в том, что в первом (меньшем) поле указывается дата начала и окончания вашего страхового договора со страховщиком, а этот срок не является непосредственным периодом страхового покрытия.

То есть, тут у страховщиков ОСАГО есть два понятия:

- Страховой договор – при обычном страховании он заключается с вами всегда на год (меньше может быть только в особых случаях).

- Страховой период – это конкретный период (или несколько периодов), в течение которых вы имеете страховое покрытие.

Даты страхового договора прописываются в первом блоке. А даты страхового периода (периодов) в нижнем большом – там можно указать до 3-х страховых периодов в рамках одного года.

Примечательно, что в старых бланках серии «ССС» это разграничение было более понятно, т. к. в малом блоке имелась запись: «Срок действия договора с…». А в новой серии «ЕЕЕ» ее заменили на вводящее в заблуждение словосочетание: «Срок действия страхования с…». Посмотрите на сравнительное фото.

к. в малом блоке имелась запись: «Срок действия договора с…». А в новой серии «ЕЕЕ» ее заменили на вводящее в заблуждение словосочетание: «Срок действия страхования с…». Посмотрите на сравнительное фото.

С предназначением полей дат, думаю, все понятно.

Продленный полис

Как известно, если автомобилист страхуется у одного и того же страховщика ему нет надобности ежегодно перезаключать договор – он просто продлевается, а бланк полиса заменяется на очередной годичный.

Его характерное отличие в том, что значения первого и второго блока дат одинаковы, а во все лишние поля (второго блока) ставится прочерк.

Но это если период страхования покрывает все 12 месяцев года, а если меньше (три, шесть, девять мес.) – т. н. сезонная страховка, то тогда во втором блоке будут другие цифры. Кстати, если по каким-то причинам 3-х имеющихся полей для сезонного продления страховки не хватило, то к полису прилагается соответствующая дополнительная вкладка.

Маркированные пункты и блоки страхового бланка

Ниже шапки идут 8 пунктов, в некоторых из которых есть блоки для внесения данных, а в других нет.

Пункт первый

Первый пункт представляет собой цельный блок для внесения сведений о страхователе: ФИО в полном объеме. Обратите внимание, что страхователь и собственник авто могут быть разными лицами.

Пункт второй

Вторым пунктом идет блок, где нужно прописать основные данные об автомобиле: ФИО собственника транспортного средства (ТС), марка/модель, наличие прицепа, VIN-код (или номер кузова), госномера, серийный номер какого-либо документа на выбор (ПТС или СТС). Ниже нужно отметить галочкой целевое назначение ТС (это новое требование).

Пункт третий

В третьем пункте имеется два блок-поля. В маленьком нужно указать тип страхования: с ограничениями или без ограничений количества лиц, допущенных к управлению ТС. В большом – перечислить ФИО допущенных к управлению лиц и указать серийный номер их водительского удостоверения (ВУ).

Пункты с четвертого по шестой

Данные пункты являются чисто информационными – там содержатся актуальные на период заключения договора сведения страхового законодательства по страховому периоду, страховому случаю и т. п.

Пункт седьмой

Предпоследний пункт содержит блок-поле, где указывается сумма для внесения оплаты за страховку (страховой премии). Она должна быть одинакова для всех страховых компаний вашего региона. Эту сумму вы можете перепроверить онлайн на каком-либо ОСАГО-калькуляторе с учетом вашего КБМ.

Пункт восьмой

В последнем пункте имеется блок для внесения особых отметок: тут могут прописываться всевозможные дополнительные сведения, так или иначе касающиеся данного договора.

По маркированным пунктам полиса все.

Область визирования

Последней в полисе идет немаркированная область визирования. Это самая важная часть, удостоверяющая действительность страховки.

- Дата заключения договора со СК – эта дата может быть как отличной от даты начала действия договора, так и совпадать с ней.

- Дата выдачи страхового полиса – обычно она совпадает с датой начала действия договора, но иногда может отличаться.

- Подпись страхователя – без ФИО.

- Подпись страховщика или лица его представляющего – с прописью ФИО.

- Поверх всего этого ставится круглая мокрая печать страховщика.

Я думаю, что в общих чертах по всем областям и пунктам бланка страховки все понятно. А о подробностях и нюансах заполнения перечисленных полей вы можете узнать из статьи про правильное заполнение полиса ОСАГО.

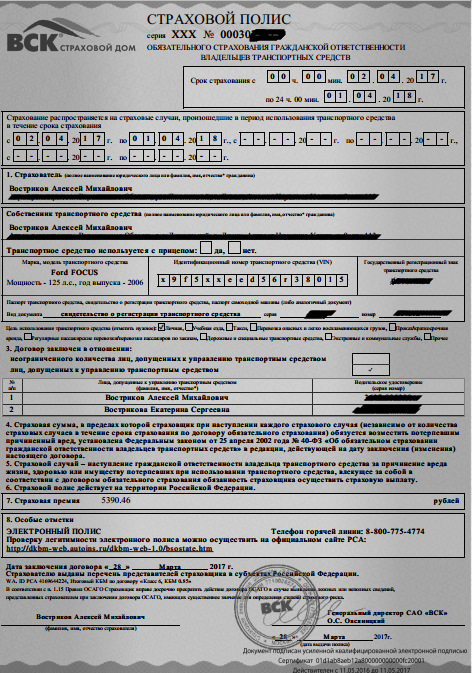

Новый полис ОСАГО образца 2016 г.

Обновления РСА

В последнее время РСА ежегодно выпускает крупные «обновления» для автогражданки. Так, с 1 июля 2015 г. для автомобилистов была введена возможность купить электронный полис ОСАГО, а с 1 июля 2016 г. планировалась полная замена всех действующих полисов на документы нового образца.

Впоследствии, правда, эти планы скорректировали и отменили пункт по тотальной замене действующих документов, а также ввели трехмесячный переходный период, в течение которого страховки могут выдаваться как на новых, так и на старых бланках.

Причем полисы на старых бланках, выданных до 1 октября с. г. включительно, не будут принудительно обмениваться до окончания срока их действия.

Отличия полиса нового образца

Чем же отличаются новые бланки от старых?

В структуре документа никаких изменений произведено не было – все области данных, пункты и блок-поля остались на своих местах. Зато кардинально изменился цвет документа и его фоновый орнамент: теперь он интенсивно-розовой расцветки с остро-фигурным рисунком, вместо светло-зеленого с орнаментом округлых форм. Общая же фоновая микросетчатая структура осталась прежней.

Перемещайте курсор для просмотра наглядного сравнения:

Для чего изменялся полис

Данное обновление было инициировано с целью повысить на целый порядок уровень защищенности бланков ОСАГО от подделывания, смена структуры не планировалась, а замена цвето-орнаментного дизайна была применена для резкого отличия старых, слабозащищенных документов от новых.

- Специалисты РСА уверяют, что на хорошую подделку бланков нового образца у мошенников уйдет не менее двух лет. За этот период планируется максимально перенести автострахование в интернет и этим резко снизить количество липовых страховок на руках населения. Поэтому стоит пораньше попробовать электронную автогражданку.

- Старайтесь приобретать страховки ОСАГО у крупных компаний и сторонитесь двойных бланков, заполняемых от руки – к ним у ДПС подозрения будут возникать в первую очередь, т. к. с 1 июля с. г. им вменено в обязанность пробивать предъявляемые страховки по базе АИС РСА.

- Если при оформлении ОСАГО вы заметите какой-либо брак на заполняемом агентом бланке, то попросите его заменить – они обязаны это сделать.

Заключение

Ознакомившись с данным материалом, вы теперь ясно представляете себе дизайн старого и нового бланка ОСАГО и уже не запутаетесь в блоках страхового полиса при его проверке после заполнения страховщиком.

Между прочим: вы верите в русалок? Я, честно говоря, не очень. Но просмотрев это видео, поневоле задумаешься: дурачат тебя находчивые ньюсмейкеры, или в водах безбрежного океана действительно обитает некий редчайший вид гуманоида, адаптировавшегося к водной среде. Оцените сами насколько я впечатлителен от того, что увидел:

Но просмотрев это видео, поневоле задумаешься: дурачат тебя находчивые ньюсмейкеры, или в водах безбрежного океана действительно обитает некий редчайший вид гуманоида, адаптировавшегося к водной среде. Оцените сами насколько я впечатлителен от того, что увидел:

На этом я заканчиваю сегодняшнюю публикацию. Ожидайте вскорости очередные полезные материалы, информацию о поступлении которых удобнее всего получать подписчикам блога – они ничего не пропустят.

Если вам понравились какие-то мои статьи, то вместо привычного лайка лучше жать кнопки социальных сетей, распространяя полезную информацию по интернету.

Удачи вам на дорогах и до скорых встреч!

Масштабная реформа по замене документов на ТС почти у 42 миллионов автомобилистов потребует немало времени. Она позволит избавиться от мошенников, а еще предоставит владельцам официальных полисов премиальные выплаты и скидки.

Расскажем, как пройдет процедура заменения документов на ТС.

Замена полисов ОСАГО в 2019 году

Получить новую форму полиса можно только в офисе страховой организации , посетить его необходимо лично.

В соответствии с планами Российского союза автостраховщиков, замена полисов касается только тех автомобилистов, которые меняли или получали новые полиса с июля-августа 2016-го.

Процедура замены документов на ТС бесплатна .

Получить готовый документ вы можете также лично — но, если у вас оформлена курьерская доставка, то специалист привезет новое свидетельство в назначенное время и место.

Обратиться в компанию с данной просьбой можно в любое время. Точной даты обмена полисов не установили, поэтому и требовать от владельцев ТС оформления нового документа в обязательном режиме не будут.

Процесс замены полисов разделен на несколько этапов.

Замена страховых свидетельств поможет:

- Перейти на новый уровень сохранения и защиты данных автовладельцев и их транспортных средств.

- Приостановить деятельность мошенников, которые изготавливают и продают поддельные полисы, выдавая себя за официальных представителей.

- Пресечь бесконтрольное распространение старых, неиспользованных бланков полисов.

- Показать автовладельцам, что им проще приобрести новое свидетельство, нежели приобретать старый. Кстати, купив старый образец, им все равно придется покупать новый полис.

- Сохранить за владельцами авто все льготы и премии, которыми они могут воспользоваться, если будут оформлять новый, официальный полис.

Все важные моменты процедуры замены полисов ОСАГО:

- Процедура замены полисов полностью бесплатная.

- Бланки нового типа выдаются только автомобилистам, которые оформляют новую страховку на ТС , например — на новую машину или на старую, если закончился срок действия свидетельства.

- Владельцам машин, на которых оформлен старый полис, потребуется немного времени. Решают, когда они смогут обратиться в службу ОСАГО для замены: в любое время или только по истечении его срока действия.

- Полисы нового типа имеют высокую степень защиты. Подделать их полностью практически невозможно.

- Политика выдачи полисов ужесточена , выдают документ строго только официальным представителям ОСАГО. Кроме того, жестко контролируется выданное количество полисов. Излишков не должно оставаться.

- Страховщик несет полную ответственность за бланки нового образца.

Заметьте , что в России 42 миллиона автомобилей, на которых требуется оформлять полиса. Из этого количества 1 миллион – подделка.

Данная мера введения новых документов поможет избежать изготовление подделок и побудит автомобилистов приобретать только официальные полисы ОСАГО.

Надо ли менять электронный полис ОСАГО на новый?

Будущая реформа не коснется владельцев авто, имеющих так называемые «е-полиса» . Они хранятся в базе данных ОСАГО, но на руках у автомобилистов имеется бумажная копия, и то это — не обязательное требование.

Заменять ее, да и сам электронный полис, не придется.

Пока в зарубежных странах действует практика предъявления бумажных копий таких полисов. Представители ГИБДД говорят, что для проверки нужно будет россиянину предоставить распечатанную версию.

Представители ГИБДД говорят, что для проверки нужно будет россиянину предоставить распечатанную версию.

Электронный полис может иметь любой автомобилист, оформить его можно через онлайн форму по Интернету.

Заметьте, что с 1 января 2017 года все страховщики, работающие с обязательным автострахованием, обязаны выдавать электронные полиса ОСАГО.

Сегодня такой е-полис помогает владельцам ТС избежать:

- Оплаты допуслуг, которые может навязать страховщик. Например, страховка жизни и страховка ТС – совсем разные понятия, однако многие страховщики пытаются навязать страхование жизни водителя.

- Неверное расчета коэффициента бонус-малус, который получает гражданин за безопасную и безаварийную езду.

Кроме того, такой полис помогает решить проблему с обменом бумажной страховки. В будущем вам не потребуется вообще менять какое-либо свидетельство, сведения ведь будут внесены в систему союза автомобилистов.

Действителен ли старый полис ОСАГО в 2019 году?

Конечно, если этот полис не являетсся подделкой.

Заметьте, документ-подделка лишит водителей имеющихся скидок и премиальных выплат , например — за безаварийную езду. Кстати, будет влиять и срок оформления страховок на ТС.

Приведем пример: гражданин Иванов купил поддельный документ на свое авто. Он не знал об этом и ездил на машине в течение 1,5 лет. В один день его остановил сотрудник ГИБДД и попросил предоставить полис. Иванов без зазрения совести показал документ. Оказалось, что страховка ОСАГО была куплена у мошенников.

Так, Иванову пришлось менять полис. Он лишился премий по КБМ, так как минимум 1 год не оформлял страховку на авто.

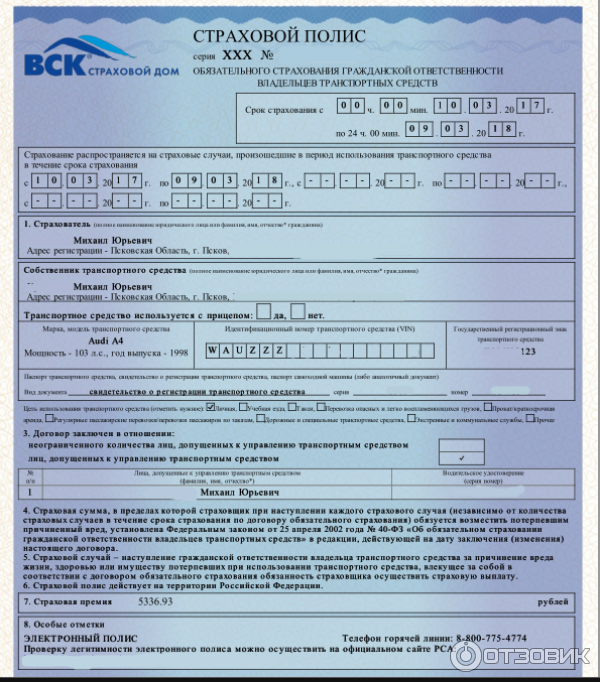

Как выглядит новый полис ОСАГО — сравнение нового и старого бланков ОСАГО

Обязательное страховое свидетельство на ТС старого типа выглядело так:

Новый полис теперь такой:

Расскажем, что изменилось в бланке:

- Первое, что бросается в глаза – цвет документа. Теперь он розовый, а раньше был зеленый.

- На фоне выражено видно, какие графические узоры для защиты были добавлены. Самое сложное – цветовая растяжка цвета от желтоватого к розовому и сиреневому оттенку. Такое вряд ли кто-то подделает.

- Шрифт написанного текста, строк и пунктов стал крупнее и читабельней. Такие буквы лучше воспринимаются.

- Появились новые, более сложные водяные знаки. Изменился размер старых знаков, а также их место расположения. Если просветить бланк, то на нем можно увидеть несколько авто и логотипы РСА.

- Добавили металлизированную нить с надписью «полис». Это сделано впервые! Но эксперты говорят, что злоумышленники смогут изготовить такую же нить в течение 2 лет. Поэтому защищать она будет в течение этого периода.

- На бланке справа, сверху появится двухмерный QR-код. С помощью современных технологий автомобилист сможет узнать по нему информацию о своей страховой компании, сведения о машине, а также данные аварийной базы АИС РСА.

Теперь он розовый, а раньше был зеленый.

Теперь он розовый, а раньше был зеленый.Конечно же, это не все защитные элементы и данные, которые содержит новый полис ОСАГО 2019.

Вначале 2017 года страховщики продемонстрировали автолюбителям новый полис ОСАГО. Разработкой нового бланка автогражданки занимались на протяжении двух лет. Он имеет несколько степеней защиты, а также отличается от старого страхового документа цветом, размером шрифтов и другими нюансами.

Автовладельцы могут вместо приобретения традиционной бумажной страховки оформить электронный полис. В этой публикации мы рассмотрим, как выглядят оба варианта полюсов, а также где заполняется бланк заявления на страхование ОСАГО.

Появление на рынке автострахования большого количества , послужило толчком к разработке страховки ОСАГО нового образца.

Новый полис ОСАГО имеет другой цвет и несколько нововведений, позволяющих защищать документ от подделок. Изготовить его на тех же печатных линиях, на которых мошенники печатали предыдущие автогражданки, не получится.

Но эксперты предупреждают, что примерно за два года, они смогут наладить производство фальшивок. Поэтому, следует более активно развивать . Возможность, подделать электронный полис обязательного страхования автогражданской ответственности, уже на сегодняшний день сведена к минимуму.

Внешнее преображение страхового документа

Так выглядит новый полис страхования ОСАГО.

Рассмотрим подробно, как выглядит новый полис ОСАГО. Первое, что бросается в глаза – это изменение цвета документа. Он больше не зеленого цвета.

Объясняя, как выглядит полис ОСАГО, на многих сайтах дают разные описания: от радужно-сиреневой расцветки до сложной цветовой гаммы, включающей розовый, сиреневый и другие оттенки. Действительно, у бланка довольно сложный цвет, в котором доминирует сиреневый оттенок.

Полис ОСАГО нового образца печатается разными шрифтами. Так, бланк дополнительно защищается от изготовления подделки в кустарных условиях. Новый страховой полис имеет более сложные водяные знаки. Поменялась не только их форма, но месторасположение. По краям документа добавили водяные знаки Российского Союза Автостраховщиков, сокращенно РСА. В центральной части страховки есть фоновый рисунок автомобиля.

Дополнительной защитой служит металлизированная нить, проходящая через волокна бумаги. По всей длине нити повторяется слово «ОСАГО». Остановимся на том, как должен выглядеть бланк, если смотреть на него через источник света. На нити будет видно ещё одно слово «полис», которое многократно повторяется.

Важным новшеством является наличие в правом верхнем углу QR- кода страховой компании, оформившей страховку. Он содержит информацию о страховщике.

В перспективе планируется наносить аналогичный код с информацией об автовладельце. Таким образом, при замене старого полиса на новый было внесено целый комплекс современных нововведений.

Как изменился электронный полис?

Многие автолюбители спрашивают: почему электронный полис стал синим? По сути, не имеет значения, какого цвета электронная автогражданка. Её защита, в отличие от традиционной страховки, не в цвете или водяных знаках, а серийном номере. Именно по нему система проверяет страховку.

Её защита, в отличие от традиционной страховки, не в цвете или водяных знаках, а серийном номере. Именно по нему система проверяет страховку.

Поэтому, водитель может распечатать электронную автогражданку на обычном принтере, и предъявлять сотруднику ГИБДД черно-белую копию полиса. Все инспекторы имеют планшеты с подключённым интернетом для того, чтобы проверять документы на специальном сервисе ИМТС МВД РФ или публичной базе РСА. На этих ресурсах содержится информация обо всех оформленных автогражданках.

Структурные разделы документа

Так выглядит новый электронный страховой полис.

Рассмотрим, как выглядит электронный полис ОСАГО, который ещё называется Е ОСАГО:

- В названии документа указывается, что это электронный страховой полис.

- Серийный номер электронного полиса имеет только серию ХХХ, а номер у каждого бланка уникальный и принадлежит конкретной страховой фирме.

У бумажной страховки есть две серии: ССС и ЕЕЕ. Серийный номер, состоящий из 3 букв и 10 цифр, является идентификатором для системы. По нему машина определяет принадлежность автостраховки. Выдать поддельный документ с таким же номером не получится. Он будет сразу обнаружен. Именно в этом главная защита клиентов от различных махинаций с автогражданками. - Сроки и периоды страхования в обоих видах полисов ничем не отличаются.

Традиционно машину страхуют на год. Автолюбители, использующие своего железного коня, только во время дачного сезона, прописывают в полисе Можно оформлять автогражданку с несколькими временными периодами. - Независимо от вида полиса указываются в разных графах

Ведь приобрести автогражданку на машину может водитель, управляющий ею по доверенности, а в базе данных она числится за конкретным собственником. Если не указать реального автовладельца, то не получится оформить полис ОСАГО онлайн. - Данные про машину и автолюбителей, имеющих право ею управлять.

Про автомобиль указывается стандартная информация: марка и модель, государственные номера, VIN-код, номер кузова, номер и серия техпаспорта, и с какой целью используется. Водители, которых автовладелец допустил к управлению машинкой, перечисляются в специально отведённой для этого таблице. В неё вписывается фамилия, имя, по отчеству автолюбителя и данные его водительского удостоверения. Если собственник разрешает водить своего коня более чем 3 автомобилистам, то страховщики советуют оформлять полис без ограничения. Такой вариант более выгоден по стоимости. За руль машины сможет садиться любой водитель, имеющий права нужной категории. - Страховая премия – это стоимость автогражданки.

Она обязательно прописывается, независимо от формы документа. - Графа особые отметки очень важная.

В ней указывается адрес сайта страховой фирмы и номер онлайн-заказа, который был оплачен при оформлении электронной автогражданки. - Внизу полиса проставляется дата заключения договора страхования и дата выдачи автогражданки.

Как правило, они совпадают. Далее вписывается фамилия специалиста, оформившего полис. На электронных документах стоит факсимиле его подписи и печати страховой компании. Особенность электронной страховки в отсутствии подписи клиента. На её месте написано слово «страхователь».

Водители, которых автовладелец допустил к управлению машинкой, перечисляются в специально отведённой для этого таблице. В неё вписывается фамилия, имя, по отчеству автолюбителя и данные его водительского удостоверения. Если собственник разрешает водить своего коня более чем 3 автомобилистам, то страховщики советуют оформлять полис без ограничения. Такой вариант более выгоден по стоимости. За руль машины сможет садиться любой водитель, имеющий права нужной категории.

Водители, которых автовладелец допустил к управлению машинкой, перечисляются в специально отведённой для этого таблице. В неё вписывается фамилия, имя, по отчеству автолюбителя и данные его водительского удостоверения. Если собственник разрешает водить своего коня более чем 3 автомобилистам, то страховщики советуют оформлять полис без ограничения. Такой вариант более выгоден по стоимости. За руль машины сможет садиться любой водитель, имеющий права нужной категории.Таким образом, электронная страховка визуально не сильно отличается от бумажного аналога. Мы описали все отличия.

Мнение эксперта

Наталья Алексеевна

Бумажный полис без подписи водителя считается недействительным. Тогда, как в электронной страховке подпись клиента не нужна. Ее заменяет авторизация в аккаунте, при которой автолюбитель вписывает все свои личные данные.

Все нюансы оформления страховки

Образец заявления на ОСАГО.

Новоиспеченный собственник автомобиля может оформить только традиционный полис в бумажном виде. Аналогичное условие действует при смене страховой компании. Это связано с тем, что в информационной базе РСА ещё нет корректной информации о транспортном средстве и его автовладельце либо страховой фирме.

Для заключения договора страхования по ОСАГО, и приобретения полиса, водителю необходимо явиться в офис страховщика с пакетом документов.

Водитель должен написать заявление или заполнить бланк заявления на ОСАГО, разработанный страховщиком. Все страховые фирмы со второй половины 2017 года предлагают клиентам полисы ОСАГО нового образца. Продлевать автогражданку можно на сайте своего страховщика.

Оформление электронной автогражданки проводится только на официальном сайте страховой компании. Покупать страховку должен непосредственно автомобилист. Необходимо знать, что автострахование в электронном виде через посредников незаконно.

Водитель, становясь клиентом страховой фирмы, регистрирует на её сайте личный кабинет.

Для того чтобы ежегодно проводить процедуру подливания страховки, которая называется пролонгация, ему понадобится только авторизоваться. Перейти на сайт выбранной компании можно через официальный сайт РСА. Когда для водителя, то ему следует подать жалобу в Российский Союз Автостраховщиков.