|

у руля автобизнеса |

|

|

Добавить сайт в избранное

Добавить сайт в избранное

|

|

|

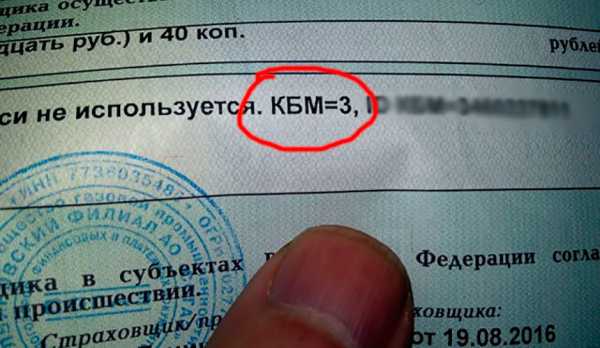

Как рассчитать КБМ по базе РСА? Скидка или надбавка, которую необходимо применить при определении итоговой стоимости страхового полиса рассчитывается вычетом из единицы коэффициента, соответствующего присвоенному водителю классу, и умножением результата на 100%. С помощью формы на сайте Союза Автостраховщиков вы можете проверить ваш КБМ (коэффициент бонус-малус) по базе АИС РСА. Я рекомендую проверять именно по ней, а не по разным неофициальным доступам, потому что она даёт максимально полную информацию. В частности, эта проверка сообщает откуда взялось текущее значение Кбм — какая именно страховая и по какому номеру полиса насчитала такое значение (номеру полиса в свою очередь можно проверить тут). Как рассчитать КБМ по базе РСА? Скидка или надбавка, которую необходимо применить при определении итоговой стоимости страхового полиса рассчитывается вычетом из единицы коэффициента, соответствующего присвоенному водителю классу, и умножением результата на 100%. 9 лет страховался в ОАСО Защита Находка. Не имел ни одного страхового случая. На июль 2013 г. коэффициент должен бы быть 0,55 (срок окончания страхового периода). В марте была отозвана лицензия у Защита Находка. Меня никто об этом не известил и в июле 2013 справку о КБМ взять было негде. Пришлось обращаться в другую страховую компанию. Там мне сказали, что мой коэффициент в АИС значится как 1, т.к. Защита Находка не предоставила информацию в АИС. В результате переплата по ОСАГО вышла практически 50 % и 10 лет безаварийной езды были потеряны. Как восстановить справедливость? Но мало кто в страховых компаниях смотрит на эту справку, хоть она и законна. В основном все доверяют только базе АИС, которая несовершенна и практически всем выдает КБМ равный 1 (даже лицам, у которых 40 лет стажа вождения и 0 аварий по любому полису ОСАГО). Для удобства следует определиться, что означают строки и столбцы в таблице КБМ. Первый столбец показывает водительский класс на момент заключения договора. Начальный класс, присваивающийся автомобилисту при первой его страховке равен 3. Вторая строка указывает на бонус-малус соотносящийся с конкретным классом водителя. Третий столбец включает перечень обращений по страховым искам со стороны водителя. Важно запомнить! Если за весь прошедший год вы не прибегали к услугам страховой компании и выплаты в вашу пользу не производились, то при заключении нового договора вы можете рассчитывать на увеличение коэффициента, бонус-малус в таблице опустится на одну строку ниже. Осуществлял оформление страхового полиса в режиме онлайн после покупки транспортного средства в компании Тинькофф. Для подсчета сумма по страховым выплатам на сайте присутствует онЧто такое класс страхования собственника ТС и как узнать класс водителя онлайн. Как определить бонус малус осаго 2018

Как определить свой коэффициент бонус-малус (ОСАГО). Как определить бонус малус осаго 2018

Как определить бонус малус осаго 2018. lawyertop.ru

Как узнать свой КБМ и класс водителя по ОСАГО

Где узнать бонус малус в осаго

Как вернуть коэффициент бонуса малуса по ОСАГО

Как рассчитывается скидка по таблице КБМ ОСАГО в 2018 году

Как рассчитать Бонус Малус ОСАГО

auto21rus.ru

Как определить класс водителя при ОСАГО в 2018 году

Что такое КБМ в полисе ОСАГО?

Сайт позволяет не только узнать свой КБМ по ОСАГО. Есть здесь и удобный калькулятор стоимости полиса.

Воспользоваться им можно, выбрав в левом списке пункт «Расчет стоимости ОСАГО» или с других страниц, где доступна ссылка «Калькулятор ОСАГО».

После ввода сведений об автомобиле и водителях, будет рассчитана стоимость плиса с указанием вилки базового тарифа, и максимальной и минимальной сумм страхового взноса. Там же можно увидеть список всех коэффициентов, использующихся при расчете и их конкретные значения.

Под КБМ (коэффициентом бонус-малус) принято понимать регламентированную государством скидку по ОСАГО за то, что он без аварий управлял ТС (транспортным средством) . Размер такой скидки определяется для автогражданки соответствующим классом КБМ.

Расчет коэффициента КБМ находится в зависимости от объёма страховых выплат предыдущего страхового периода (1 год) и дает возможность автоводителю сэкономить деньги при покупке полиса ОСАГО.

Можно получить информацию о коэффициенте КБМ для водителя, указанного в полисе ОСАГО, здесь на сайте (при этом процедуру регистрации проходить не потребуется).

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

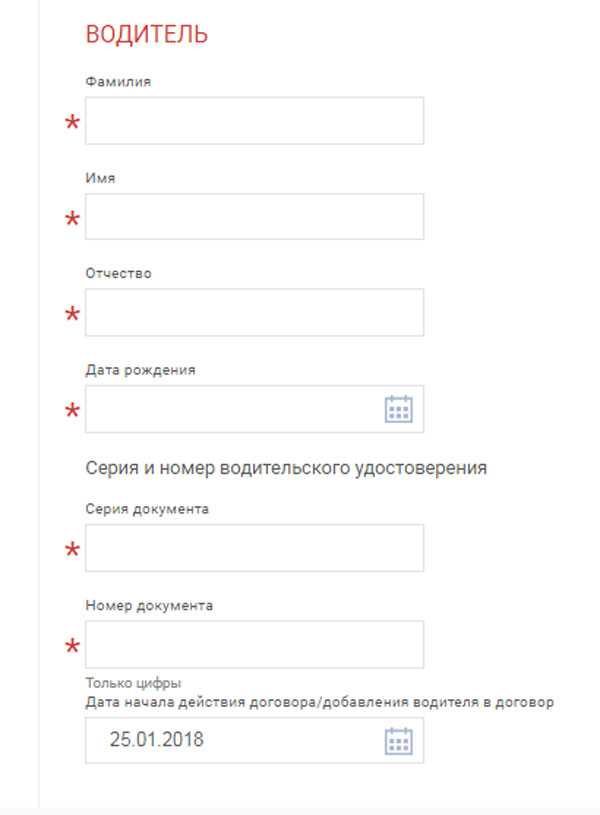

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев.

После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Самостоятельное определение коэффициента бонус-малус не представляет труда. При первом заключении договора ОСАГО водителю присваивается начальный 3 класс, который дает при расчетах значение КБМ, равное 1.

Если страхователь допускает страховой случай, класс понижается, цена плиса растет. Причем рост этот тем значительнее, чем ниже текущий класс и чем большее количество страховых случаев допущено. К примеру, для водителя 3 класса, ответственного за 1 выплату в течение года произойдет понижение в классе до 1, что равносильно росту стоимости полиса на 55%.

Для быстрого расчета в источниках приводится таблица классов водителей и соответствующих им КБМ, отражающая также и его изменения. Максимальный бонус составляет 50% (10 лет безаварийной езды и более).

Некоторые особые правила установлены при расчете КБМ, когда к управлению транспортным средством допущены несколько лиц. При ограниченном их числе, при расчете страховки учитывается минимальный коэффициент бонус-малус из всех (хотя индивидуальные коэффициенты для каждого из водителей и продолжают определяться по стандартным правилам). При неограниченном круге скидка при страховании зависит от КБМ собственника.

Обнуление КБМ.

Обнуление коэффициента бонус-малус в базах РСА происходит в одном случае – если после окончания последнего договора страхования до заключения нового прошло более 12 месяцев. В этом случае, вне зависимости от предыдущего класса и уровня скидок накапливать поощрительный коэффициент придется с 3 класса и нулевой скидки (100%-й стоимости полиса при страховании).

Во всех остальных случаях изменения коэффициента будут соответствовать таблице.

Существует вероятность того, что КБМ обнулится при изменении важных сведений страхователя – получении новых прав, изменении фамилии и т.д. Чтобы этого не произошло он сам или владелец авто должны подать в СК соответствующее заявление. Страховщик обязан отразить эти изменения в базе.

Проверить актуальность сведений можно на сайте РСА

Как узнать свой коэффициент?

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

- Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

- Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Скидки на ОСАГО до 50%

Поделиться

Твитнуть

В Google+

Отправить

prosago.ru

Класс страхования ОСАГО как определить в 2018 году

Как закреплено в законодательстве

Статья 30 Закона «Об обязательном автостраховании» регулирует действия страховщиков. Все страховые компании при заключении того или иного страхового соглашения, обязаны вносить данные по водителям в АИС РСА, причем по предыдущим опытам страхования клиентов. Даже если страховая история формировалась в других компаниях.

Непосредственно статьи, которые регулируют применение КБМ – это подпункт «б» п. 2 ст. 9 закона «Об ОСАГО» (№ 40 от 25.04.02г., побывавшем в последней редакции 28.11.15г.). Где говорится о правилах использования и расчетов такого коэффициента.

Обязательное страхование

Каждый владелец автомобиля наряду с остальными документами должен иметь при себе ОСАГО. Это обязательное страхование автогражданской ответственности. Благодаря полисам всем водителям, таким образом, обеспечивается защита.

Если случается дорожно-транспортное происшествие, то со страховки виновной стороны аварии производится выплата потерпевшей стороне для восстановления транспортного средства. А если был причинен вред здоровью, то и для выздоровления.

В этом виде страхования действует система, призванная стимулировать водителей к безаварийной езде. Причем мера действует именно в отношении виновников ДТП. Она реализуется через КБМ-классы. Изучим, что они значат и как работают.

Таблица

При исчислении коэффициента «Бонус-Малус» всегда должна использоваться специальная таблица, где КБМ стоит в графах уже по отношению к классности водителя.

Можно таким образом понять, где минимальный, а где максимальный КБМ по ОСАГО, каким должен быть КБМ для конкретного водителя, у которого есть свой класс.

Можно по таблице определить наличие или отсутствие страховых выплат, которые производились по вине водителя – участника ДТП.

Также таблица дает понять в процентном соотношении, какова скидка или подорожание будет применяться для водителя с конкретным КБМ.

Для примера можно рассмотреть следующую ситуацию, которая наглядно показывает, каким образом использовать табличные данные при определении КБМ и начислении стоимости на будущий полис:

- К примеру, водителю присваивался класс – 5, который соответствует КБМ – 0,9.

- При попадании в аварию один раз в году, когда действует этот полис, на следующий водителю присвоится уже 3 класс, который будет соответствовать КБМ – 1.

- Когда аварий в году не было, тогда при продлении или покупке у другого страховщика полиса автогражданки водителю присвоится уже 6 класс, соответствующий КБМ – 0,85.

В графе подорожаний/скидок указывается процентное соотношение того, насколько покупка полиса обойдется дешевле или дороже.

И, напротив, если водитель имеет КБМ равный 0,7, тогда он сможет при покупке полиса ОСАГО воспользоваться 30-процентной скидкой.

Все скидки или удорожания начисляются строго от первоначальной (базовой) стоимости полиса, которая, в свою очередь, является тарифом, установленным Центральным российским Банком – на каждый год свой.

Итак, ориентируясь на нижеприведенную таблицу, можно рассчитать свой КБМ. В горизонтальной строчке указывается класс водителя на начало периода действия страхового полиса. В зависимости от езды за год (безаварийной или с ДТП, с последствующими выплатами страховки) на следующий год присваивается тот или иной класс КБМ по ОСАГО.

Особенности скидок

Когда страховая компания подписывает со своим клиентов договор насчет составления полиса, она обязательно должна проверить наличие аварий за прошедший период. Это делается совершенно не из-за любопытства инспекторов.

Данный процесс имеет вполне объективные причины, которые заключаются в том, что при отсутствии ДТП водитель считается надежным и ответственным. Именно поэтому ему могут быть предоставлены соответствующие скидки. Их размер нередко достигает даже 50 процентов от общей суммы. Это колоссальные деньги.

Таким образом, стоимость услуги страхования может изменяться посредством коэффициента бонус малус (КБМ или КМБ). Такое обслуживание клиента является довольно выгодным компании. Это обусловлено не тем, что организация теряет прибыль, а тем, что коэффициент влияет на более аккуратное вождение ТС водителем.

По сути услуга бонуса малуса выражается в стимуляции повышения водительских навыков, так как компания в данном случае существенно меньше теряет своих финансовых средств. Один год без ДТП способствует увеличению скидки на 5 процентов.

Все заявления для перерасчетов КБМ РСА рекомендует, прежде всего, направлять непосредственно той стразовой компании, которая допускала ошибку.

В этом случае заявитель просит страховщика внести корректное значение по его коэффициенту в базу РСА. Тем более что в эту базу все сведения заносятся строго страховщиками.

Каждый водитель, скорее всего, желает иметь у себя минимальный КБМ по ОСАГО, который дает возможность приобретать страховые полисы с 50% скидкой.

Чем меньше коэффициент, тем дешевле можно будет купить полис ОСАГО. Обычно такой показатель соответствует 13 классу вождения.

На практике это выглядит так, что водитель не должен попадать в аварию на протяжении 10 лет своего опыта вождения автомобиля. Поэтому самые положительные результаты перерасчета КБМ, конечно же, будут зависеть от аккуратности вождения и отсутствия аварий за год.

Тут также все просто, опять смотрим таблицу, здесь есть как повышающие, так и понижающие коэффициенты.

Предположим, что вы являетесь дисциплинированным водителем со стажем в 8 лет, ваш класс водителя «7» (ведь есть еще и нулевой уровень) значит, ваш КБМ равен – 0,8

НУ такое случается, вы попали в одну аварию, причем по вашей вине, то есть страховая компания выплачивала деньги за поврежденный автомобиль, не важно сильно поврежденный или просто «чиркнутый бампер», тогда на следующий год для вас будет действовать повышающий КБМ из таблицы это четвертый столбец (одна выплата) – вам присуждается «4» класс водителя.

Что такое класс «M» — это штрафной индикатор, обычно так страховщики обозначают проблемных водителей, те кто постоянно бьет свои авто. Как видите у него самый большой коэффициент – 2,45

От себя скажу начинающим водителям (нулевой класс) очень сложно выбраться из этого уровня, то есть пока вы не умеете водить, есть большая вероятность, что вы чиркните какой-либо авто и угодите в штрафной «M» класс. Поэтому осторожность и еще раз осторожность.

Даже получив максимальную скидку, не стоит думать, что она дается навсегда безо всяких условий. Если водитель попадает в аварию, став ее виновником, то скидка понижается и доходит до единицы, после чего придется заново долго двигаться к заветным 50 %.

С точки зрения добросовестных водителей, это более чем резонная мера: если ездишь так, что представляешь опасность для окружающих, плати за свой полис больше!

Очень много ДТП случается как раз из-за неумелости или недобропорядочности водителей. Только платить такие люди будут больше лишь в тех случаях, когда попадут по своей вине в аварии. Поэтому при незначительных проишествиях для них гораздо лучше будет договориться с потерпевшей стороной и без вызова сотрудников ГИБДД уладить вопрос.

Кстати, нужно знать, что классы КБМ по ОСАГО не распространяются на прицепы. Также он не будет учитываться в том случае, если полис выписывается на гражданина иностранного государства или транспортное средство для транзита.

В этом вопросе следует учитывать следующую информацию.

Еще недавно скидка за безаварийную езду числилась за конкретным автомобилем. При его продаже и покупке нового водителю приходилось заново заводить свою страховую историю. При выявлении недостатков этой системы от нее было решено отказаться.

Теперь все то количество, сколько классов КБМ существует, относится непосредственно к водителю. Поэтому уже неважно, на каком автомобиле он ездит и в какой страховой компании приобретал полис ОСАГО. Главной является безаварийная езда.

От чего зависит

Показатели классности для автомобилиста зависит от нескольких критериев. Он устанавливается с учётом следующих условий:

- имеющийся водительский стаж. Автомобилисту-новичку присваивается 3 класс. Если он управляет автомобилем, не создавая аварийные ситуации, то с каждым годом этот показатель увеличивается;

- количество ДТП в период действия договора автогражданской ответственности, виновником в которых является водитель застрахованного авто. Если год езды прошёл без аварий, при следующем оформлении полиса класс автомобилиста повысится на одну ступень. Когда водитель спровоцировал одно ДТП, его уровень может упасть до 6 единиц. Если же он стал зачинщиком 2-х и более дорожных происшествий, его уровень может снизится на 10 показателей. Три и более аварии, произошедшие по вине страхователя, приводят к снижению класса вплоть до самого низкого уровня «М»;

- безаварийный водительский стаж. Значение имеет не только то, сколько лет автомобилист за рулём, но и то, какое количество аварий произошло по его вине за этот срок. Соответственно, если у двух водителей одинаковый общий стаж вождения, это не значит, что им будет присвоен один класс.

Таким образом, на показатель классности оказывают непосредственное влияние соблюдение ПДД, хорошая маневренность, высокий уровень вождения и т.д. Что касается случайностей на дороге, этот критерий от них практически не зависит.

Прежде всего, на коэффициент влияет безаварийность, которая исследуется из года в год по каждому водителю. Присвоение коэффициента всегда осуществляется по предыдущему полису (договору страхования) ОСАГО, но только тому, который уже закончился более года назад.

Те полисы или договорные сроки, действия которых ограничились менее 12-ти месяцев, не будут засчитываться. На этот случай существует так называемый «дежурный» коэффициент, который одинаков для всех водителей и равен он единице.

Такой коэффициент будет присваиваться тем водителям, чьи полисы или договора имели срок действия менее года или были иные причины, почему нельзя было определить КБМ.

Также на КБМ будет влиять классность водительского опыта. Причем, рассматриваться будет отдельно собственник авто и водители, которые допущены к вождению данного автотранспортного средства.

Для ее увеличения придется заключить новый договор и не попадать в аварию. Скидка в виде КБМ может сохраняться при продлении, как в своей страховой компании, так и при продлении полиса путем заключения договора с другой компанией.

Классы полиса ОСАГО

В настоящее время существует определенная таблица, которая объясняет, каким образом присваивается в конкретных случаях коэффициент, влияющий на стоимость полиса ОСАГО.

| Без аварий | Одна авария | Две аварии | Три аварии | Четыре аварии | |||

| 2,45 | 145 % | М | Нулевой | М | М | М | М |

| 2,30 | 130 % | Нулевой | Первый | М | М | М | М |

| 1,55 | 55 % | Первый | Второй | М | М | М | М |

| 1,40 | 40 % | Второй | Третий | Первый | М | М | М |

| 1,00 | 100 % | Третий | Четвертый | Первый | М | М | М |

| 0,95 | -5 % | Четвер-тый | Пятый | Второй | Первый | М | М |

| 0,90 | -10 % | Пятый | Шестой | Третий | Второй | М | М |

| 0,85 | -15 % | Шестой | Седьмой | Четвер-тый | Второй | М | М |

| 0,80 | -20 % | Седьмой | Восьмой | Четвер-тый | Второй | М | М |

| 0,75 | -25 % | Восьмой | Девятый | Пятый | Второй | М | М |

| 0,70 | -30 % | Девятый | Десятый | Пятый | Второй | Первый | М |

| 0,65 | -35 % | Десятый | Одиннад-цатый | Шестой | Третий | Первый | М |

| 0,60 | -40 % | Одиннад-цатый | Двенад-цатый | Шестой | Третий | Первый | М |

| 0,55 | — 45% | Двенад-цатый | Тринад-цатый | Шестой | Третий | Первый | М |

Для того чтобы рассчитать скидку, которая положена клиенту, нужно вычесть из коэффициента единицы и умножить полученный в итоге результат на 100 процентов. Таким образом, если коэффициент бонус-малуса равен 0,85, то уменьшение цены будет определяться по такой формуле, как: (1-0,85) х 100 % = 15 %.

Классность страховки ОСАГО напрямую зависит от двух главных факторов. Первый из них – это количество дорожно-транспортных происшествий, осуществленных водителем, а второй – стаж вождения. И то и другое играет важную роль, так что не стоит пренебрегать этими данными.

При страховании своей ответственности клиент компании по стандарту получает третий класс с соответствующим значением – 1. После этого начинается страховая история клиента, которая в дальнейшем влияет на стоимость услуги.

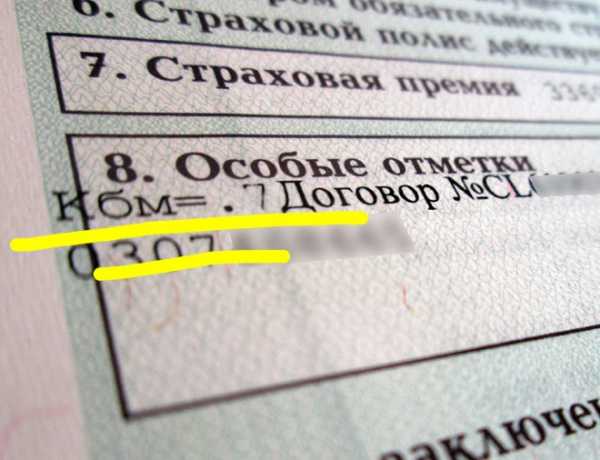

По закону нет никаких особых требований в отношении того, куда именно вписывать показатели КБМ по водителям или собственнику авто. Это могут сделать сами страхователи, основываясь на внутренних приказах руководства компании.

Обычно такие приказы регламентируют местоположение записи примененного в расчетах стоимости полиса ОСАГО КБМ напротив фамилия и имени собственника автомобиля, на которого выписан полис.

Какой класс получает водитель, впервые севший за руль?

В первый страховочный год водителю присваивается 3 класс. Изучим на этом примере, как понять классы КБМ. Таблица, если посмотреть на первый вертикальный ряд, содержит класс, а если на второй — 1. Это его коэффициент. Получается, КБМ 1, класс 3. Что это значит?

Если в этот год вождения водитель не попадет в дорожно-транспортные происшествия (смотрите на третий столбик), то в следующем страховом периоде у него составит КБМ — 0,95, класс — 4 соответственно. Тогда скидка будет равна пяти процентам.

Новичкам за рулем следует быть очень осторожными, так как при двух и более авариях КБМ станет максимальным и будет равен 2,45. Зато при последующем годе безаварийной езды третий класс водителю вернется, и ему снова не придется переплачивать за страховой полис.

КБМ, равный 0,5, означает максимальную пятидесятипроцентную скидку. Но если такой водитель попадает в аварию, то ему присваивается 7-й класс, что соответствует коэффициенту 0,8.

Правила применения

В процессе применения КБМ имеются свои особенности, которые распространяются на разные виды ОСАГО – ограниченный или неограниченный.

Соответственно, к неограниченному страхованию относятся те условия соглашения, которые не предусматривают никаких ограничений в количестве водителей, вписываемых в полис.

Так, особенностями применения КБМ при ограниченном обязательном автостраховании являются следующие моменты:

- Коэффициент будет определен на основе той информации, которая относится к каждому водителю в отдельности.

- В стоимость самого полиса будет входить также и расчетный вид коэффициента, найденный по плохим показателям того или иного водителя. Но в базе РСА за шофером будет сохранен его класс.

- Скидка предоставляется не автотранспортному средству, а шоферу, поэтому если собственник автомобиля будет меняться или автотранспортное средство поменяется у собственника – то КБМ будет сохранен.

- Повышающий КБМ в отношении расчетов по следующему году будет применяться для тех водителей, которые оказались виновниками ДТП. Для них стоимость продления полиса окажется немного дороже из-за повышающего коэффициента.

- Если по полису не производилось в прошлом году никаких страховых выплат (другими словами, не было аварий на счету водителя), тогда на будущий год страховщик обязан применить коэффициент понижающий стоимость продления страхового договора.

- Класс будет присвоен только собственнику автомобиля.

- Определение коэффициента по последнему договору, который утратил свою силу действия, должно происходить в случаях, если:

- он был таким же – неограниченным в количестве водителей, вписываемых в полис;

- предоставленные для оформления нового полиса ОСАГО данные по собственнику и автомобилю один в один совпадают со старым договором;

- на случай изменения сведений о владельце автомобиля или самом авто будет применен КБМ = 1.

Кроме этого, стоит выделить и общие существенные правила, действующие на любой вид страхового договора:

- При досрочном расторжении соглашения со страховщиком по инициативе страхователя скидка не будет применяться по данному сроку действия договора, который прерван. Все договора заключаются на один год, КБМ рассчитывается за 12 месяцев, поэтому все сроки, которые являются меньшими, чем 12 месяцев действия полиса ОСАГО, не будут рассматриваться для нахождения коэффициента.

- При досрочно прекращенном договоре будет применяться коэффициент, равняющийся тем показателям, которые применялись в предыдущем соглашении, предшествующем прерванному договору.

- Количество выплат, произведенных потерпевшим, не считается по отдельности для определения КБМ водителя-виновника аварии. Один страховой случай – это одна страховая выплата, от которой осуществляется дальнейшее определение КБМ. Неважно, скольким людям страховщик заплатил.

Проверить каждому водителю или страховому агенту КБМ водителя сегодня можно практически на любом сайте страховщиков.

Для проверки следует заранее подготовить фамилия и имя водителя, дата его рождения, номер и серию удостоверения вождения. И тогда база данных КБМ по ОСАГО выдаст за считанные секунды нужную информацию.

Система позволяет также получить информацию следующего порядка:

- узнать КБМ через специальный идентификатор запроса;

- возможность получения информации, как по физическим, так и юридическим лицам;

- проверить полис на КБМ можно без какого-то ограничения численности водителей, фигурирующих по нему;

- по водителю можно узнать данные полиса и КБМ предыдущего страхования, а также и убытки, их количество.

Случаи, когда КБМ применять нельзя или можно использовать его, но только исключительно равным единице, относятся к следующим ситуациям:

- в период транзитного страхования, когда водителю приходится проследовать к пункту техосмотра или к месту регистрации к территориальному отделению ГИБДД;

- в процессе оформления страховки тех автомобилей, которые состоят на регистрационном учете в другой стране.

В ОСАГО вписано несколько водителей

Нередко в процессе вождения одного и того же транспортного средства задействовано несколько водителей. Именно поэтому закономерно возникает вопрос, как в таком случае считается скидка. В страховании принято в подобных ситуациях использовать максимальный коэффициент, относящийся к всем лицам, вписанным в полис.

https://www.youtube.com/watch?v=r2z0GlUEecs

Поделиться

Твитнуть

В Google+

Отправить

prosago.ru

Как рассчитать бонус малус в 2018

Сегодня получить страховку может быть достаточно трудно. Водителю не достаточно иметь страховой полис, он также должен знать свой КБМ – коэффициент бонус – малус, которым характеризуется его класс вождения. Не все знаю, как рассчитать данный коэффициент самостоятельно, и обращаются за помощью к специалистам, однако, действуя по простой схеме, можно избежать лишних расходов.

Что это такое

Оформляя страховку, водитель нередко отвечает на стандартные вопросы: были ли аварии в течение прошлого года, каков водительский стаж. Следовательно, все эти данные имеют значение при высчитывании цены полиса. При оформлении ОСАГО высчитывается коэффициент, называемый бонус – малус, который имеет немалое значение для страховщика.

Так, размер коэффициента может измениться, если произошла авария по вине водителя, или была установлена обоюдная вина обоих автовладельцев.

Если раньше коэффициент можно было обнулить, покупая другую машину, то сегодня все гораздо сложнее – он назначается непосредственно на имя водителя и не меняется ни в случае продажи машины, ни при смене страховой компании.

Если водитель оформляет страховку впервые, ему присваивается третий класс, соответствующий единице. Если осуществляется возмещение ущерба, размер коэффициента может быть увеличен или уменьшен.

Страховые агенты, высчитывая показатель, обязаны придерживаться некоторых правил:

- Для каждого наступившего страхового случая может быть назначена только лишь одна выплата компенсации.

- Если автомобиль страхуется на определенное количество водителей, КБМ должен быть высчитан для каждого из них. При этом, когда возникнет необходимость высчитать общую стоимость, во внимание будет принято максимальное значение.

- Если осуществляется страхование автомобиля, у которого может быть неограниченное количество водителей, при расчете должны быть учтены все ранее заключаемые по данному ТС договора.

- В некоторых случаях за один расчетный период может быть заключено несколько договоров. Страховка будет выплачена по каждому из них, но только в пределах одного года.

- Период действия бонус – малуса – один год.

Следует учесть, что оформить полис ОСАГО в электронном виде могут только те водители, которые уже заключали ранее страховой договор с компанией. При первом обращении придется все же посетить офис страховщика.

Так, если проездить на своем авто год, и не попасть ни в одну аварию, то можно получить бонус в размере 5%. Узнать размер своей премии, а также КБМ можно через интернет, но также его можно высчитать самостоятельно, что сделать довольно просто, если воспользоваться специальной таблицей.

Какие аварии учитываются

При наличии полиса ОСАГО водитель может получить премию, если наступает страховой случай. Ее размер во многом зависит от того, случались ли в течение года аварии или нет.

Чтобы получить скидку по КБМ, нельзя год попадать в какие – либо аварии. При расчете во внимание принимаются лишь те из них, которые случились по вине того гражданина, который в данный момент желает получить страховку. Даже одна авария в год существенно влияет на размер премии – она уменьшается.

Не каждая авария будет учтена, поскольку при получении полиса ОСАГО страхуется не имущество, а ответственность. Так, страховщик учитывает те аварии, в которых была доказана вина его клиента, и за которые ему пришлось выплачивать страховку.

Стоимость полиса не повышается, если авария была совершена не по вине клиента компании ОСАГО, что было доказано прибывшими на место сотрудниками ГИБДД. Также в качестве доказательства может использоваться Европротокол.

Основная обязанность каждого водителя – присутствовать на месте аварии, даже если она случилась по вине другого участника дорожного движения. Выбытие с места столкновения станет правонарушением и будет зафиксировано в протоколе, в результате чего коэффициент водителя бонус – малус существенно упадет.

Как рассчитать класс бонуса малуса

Расчет класса БМ осуществляется сотрудником страховой компании, в тот момент, когда водитель желает получить премию по действующему на год договору. На размер показателя главным образом влияет наличие или отсутствие ДТП, случившихся по вине клиента.

Водитель также может произвести расчет самостоятельно, воспользовавшись таблицей:

Всего выделяют тринадцать классов. Изначально, при покупке автомобиля впервые, водителю присваивается класс 3. Со временем он может быть увеличен или уменьшен, в зависимости от того, как владелец машины зарекомендовал себя на дороге, происходили ли аварии по его вине или нет.Работник компании ОСАГО, при высчитывании размера компенсации, после определения КБМ, пользуется следующей формулой:

Произвести расчет можно и самостоятельно, если правильно подставить нужные данные:- ТБ – размер ранее установленного базового тарифа по полису, он указан в договоре страхования;

- КТ – коэффициент, действующий на определенной территории;

- КО – показатель, устанавливающийся по количеству водителей;

- КВС – период времени, в течение которого водитель управляет транспортным средством;

- КМ – данные, характеризующие мощность двигателя, берутся из технических документов;

- КН – общее количество нарушений, зафиксированных при вождении ТС;

- КС – срок эксплуатации автомобиля;

- КП – период действия страхового договора.

Чтобы узнать свой коэффициент бонус – малус, водителю нужно:

- В стране существует база данных АИС, где содержится информация обо всех произошедших и зафиксированных на дороге авариях. Чтобы узнать нужные данные для расчета коэффициента БМ, следует ввести свои ФИО в базу и проверить наличие аварийных ситуаций, зафиксированных в системе, а также узнать их точное количество.

- Чтобы высчитать БМ в интернете, нужно ввести в соответствующее поле на сайте базы РСА следующую информацию : ФИО, дата рождения, номер водительского удостоверения.

- После завершения поиска система автоматически выдаст сведения.

При самостоятельном расчете по таблице, необходимо сделать следующее:

- найти в левой колонке номер класса водителя. При покупке авто впервые данная цифра будет равна трем;

- затем, необходимо отметить, сколько раз были зафиксированы случаи ДТП. Если их за год не было, цифра равняется нулю;

- следующий этап – отметка количества убытков в соответствующем столбике. Присваивается определенный класс по полису, в случае с нулевым количеством аварий, это 4 класс;

- так, коэффициент БМ для данного класса равен 0,95%.

Ежегодно данный показатель будет увеличиваться на 0,05, что добавляет к премии 5%, но только в случае езды без аварий.

Онлайн по базе РСА

У каждого водителя есть возможность определить свой коэффициент самостоятельно, до обращения в страховую компанию. Сделать это можно путем выведения нужной цифры при расчетах по таблице или через интернет. Второй вариант наиболее прост и предпочтителен.

Для того, чтобы проверить КБМ, нужно воспользоваться специальной формой на сайте:

Так, для расчета, потребуется предпринять следующие действия:- Для получения справки, обязательно нужно отметить, имеется ли у транспортного средства только один водитель, или же пользоваться им могут все без ограничений.

- Затем указываются персональные данные – ФИО и дата рождения.

- Информация о машине – номер В-У и дата приобретения.

- Чтобы поиск информации начался, следует поставить галочку в пункте «Согласие на обработку данных».

Основной плюс поиска через интернет заключается в том, что на все уйдет не более пяти минут, включая то время, которое будет потрачено на заполнение анкеты.

Что делать при неверном значении

Нередко, при получении страховки или премии по договору ОСАГО, водитель понимает, что в базу занесена неверная информация и показатель БМ оказывается не достоверным.

Информация может оказаться неверной по следующим причинам:

- Сведения вообще не были переданы, или введены в систему не верно из – за человеческой ошибки.

- Были допущены изменения в документах.

- Возник сбой в сети и системе ОСАГО.

- Водитель использовал полис, полученный нелегально.

- Водитель заключил договора с разными компаниями, в результате чего у него имеется несколько БМ.

Так, если была обнаружена ошибка, прежде всего следует подать жалобу в РСА или Банк России. Наиболее эффективным является второй способ, так как ЦБ РФ осуществляет контроль за деятельностью страховых компаний и назначает санкции при неправильной работе.

К жалобе – претензии обязательно нужно приложить копию страхового полиса, документа, удостоверяющего личность заявителя и копию удостоверения водителя.

Чаще всего проблема решается через несколько дней. Осложнения могут возникнуть лишь в том случае, если ошибка была допущена достаточно давно, а у компании – страховщика, ее допустившую, уже отозвали лицензию.

Страховые компании используют КБМ для того, чтобы рассчитать размер премии, полагающейся клиенту по условиям договора. Так, если аварии имели место, коэффициент понижается, при их отсутствии размер премии может быть повышен. Определить размер коэффициента водитель может и самостоятельно.

Видео: Класс водителей по ОСАГО. Коэффициент Бонус-Малус (КБМ) на сайте РСА. Просто о сложном

bibiguru.ru

Класс страхования ОСАГО как определить в 2018 году

На стоимость полисов напрямую влияет класс страхования ОСАГО, поэтому важно знать как его определить. Он присваивается каждому конкретному автовладельцу на основании некоторых факторов. Именно поэтому водитель очень важно понимать, каким образом он определяется, и на что в дальнейшем влияет в процессе эксплуатации транспортного средства.

Как получить бонусы и скидки ОСАГО за безаварийную езду

Как получить бонусы и скидки ОСАГО за безаварийную ездуСкидка при отсутствии аварий

Когда страховая компания подписывает со своим клиентов договор насчет составления полиса, она обязательно должна проверить наличие аварий за прошедший период. Это делается совершенно не из-за любопытства инспекторов. Данный процесс имеет вполне объективные причины, которые заключаются в том, что при отсутствии ДТП водитель считается надежным и ответственным. Именно поэтому ему могут быть предоставлены соответствующие скидки. Их размер нередко достигает даже 50 процентов от общей суммы. Это колоссальные деньги.

Таким образом, стоимость услуги страхования может изменяться посредством коэффициента бонус малус (КБМ или КМБ). Такое обслуживание клиента является довольно выгодным компании. Это обусловлено не тем, что организация теряет прибыль, а тем, что коэффициент влияет на более аккуратное вождение ТС водителем. Именно из-за последнего в итоге страховщику не требуется часто выплачивать компенсацию, потому что не случается аварий.

По сути услуга бонуса малуса выражается в стимуляции повышения водительских навыков, так как компания в данном случае существенно меньше теряет своих финансовых средств. Один год без ДТП способствует увеличению скидки на 5 процентов. Далее процент только повышается. Соответственно, каждый владелец транспортного средства заинтересован в том, чтобы иметь «чистую» репутацию.

Длительность безаварийной езды раньше привязывалась к конкретному автомобилю, что вызывало определенные неудобства. Прежде всего это касалось тех случаев, что при продаже транспортного средства водитель терял все накопленные привилегии перед страховщиком. Ситуация поменялась лишь в 2008 году, когда были приняты соответствующие изменения в регламент расчета. Теперь длительность безаварийности напрямую соотносится только лишь с человеком.

КБМ — скидка за безаварийность по ОСАГО водителя

КБМ — скидка за безаварийность по ОСАГО водителяНекоторые важные нюансы бонус малуса

За безаварийную езду в любом случае владелец машины получает бонус. При этом существуют варианты того, когда после дорожно-транспортного происшествия водитель все же мог одержать скидку от страховщика. Это касается лишь тех событий, когда его вина в произошедшем не была доказана. В расчет берется только те случаи, при которых производилась страховая выплата.

Важно отметить, что ДТП, оформляющиеся по европротоколу, в расчет не попадают. В рейтинге аварийности они не учитываются из-за того, что о них не уведомляется Государственная Инспекция безопасности дорожного движения. Это отдельный случай, так что его рассматривать не станем.

Классы полиса ОСАГО

В настоящее время существует определенная таблица, которая объясняет, каким образом присваивается в конкретных случаях коэффициент, влияющий на стоимость полиса ОСАГО.

| Без аварий | Одна авария | Две аварии | Три аварии | Четыре аварии | |||

| 2,45 | +145 % | М | Нулевой | М | М | М | М |

| 2,30 | +130 % | Нулевой | Первый | М | М | М | М |

| 1,55 | +55 % | Первый | Второй | М | М | М | М |

| 1,40 | +40 % | Второй | Третий | Первый | М | М | М |

| 1,00 | 100 % | Третий | Четвертый | Первый | М | М | М |

| 0,95 | -5 % | Четвер-тый | Пятый | Второй | Первый | М | М |

| 0,90 | -10 % | Пятый | Шестой | Третий | Второй | М | М |

| 0,85 | -15 % | Шестой | Седьмой | Четвер-тый | Второй | М | М |

| 0,80 | -20 % | Седьмой | Восьмой | Четвер-тый | Второй | М | М |

| 0,75 | -25 % | Восьмой | Девятый | Пятый | Второй | М | М |

| 0,70 | -30 % | Девятый | Десятый | Пятый | Второй | Первый | М |

| 0,65 | -35 % | Десятый | Одиннад-цатый | Шестой | Третий | Первый | М |

| 0,60 | -40 % | Одиннад-цатый | Двенад-цатый | Шестой | Третий | Первый | М |

| 0,55 | - 45% | Двенад-цатый | Тринад-цатый | Шестой | Третий | Первый | М |

Класс водителей по ОСАГО

Класс водителей по ОСАГОДля того чтобы рассчитать скидку, которая положена клиенту, нужно вычесть из коэффициента единицы и умножить полученный в итоге результат на 100 процентов. Таким образом, если коэффициент бонус-малуса равен 0,85, то уменьшение цены будет определяться по такой формуле, как: (1-0,85) х 100 % = 15 %.

Классность страховки ОСАГО напрямую зависит от двух главных факторов. Первый из них – это количество дорожно-транспортных происшествий, осуществленных водителем, а второй – стаж вождения. И то и другое играет важную роль, так что не стоит пренебрегать этими данными.

При страховании своей ответственности клиент компании по стандарту получает третий класс с соответствующим значением – 1. После этого начинается страховая история клиента, которая в дальнейшем влияет на стоимость услуги.

В зависимости от того, были ли аварии у водителя, впоследствии коэффициент будет меняться в большую или же меньшую сторону. При продлении полиса ОСАГО без ДТП через год владелец транспортного средства получает не третий, а четвертый класс параллельно с бонус-малусом 0,95 и соответствующей скидкой на уровне 5 процентов.

Все факторы, влияющие на стоимость ОСАГО

Цена полиса ОСАГО определяется по совокупности разнообразных факторов, которые в той или иной мере влияют в зависимости от своей важности в конкретных условиях. Среди них специалисты страхового дела выделяют такие аспекты:

- Тип транспортного средства. Ввиду специфики функциональности автомобилей их страхование может иметь различную цену. Стоит выделить такие категории, как автобусы, легковые автомобили, грузовой транспорт, микроавтобусы и т.д.

- Марка и модель. Чем более дорогой является машина, тем больше ее владельцу нужно будет отдать за получение полиса. Такая закономерность касается всех без исключения компаний, так как подобным образом они защищаются от чрезмерно высоких объемов компенсаций, которые им придется выплатить при возникновении ДТП.

- Место регистрации водителя. Этот фактор влияет на стоимость ввиду того, что в каждом регионе страны существует своя статистика, характеризующая аварийность. Чем больше показатель ДТП, тем больше владельцу ТС придется отдать денег за полис. Но в случае если водитель проживает в регионе с низким процентом аварийности, ему не придется переплачивать, а, возможно, даже и совсем наоборот – это позволит ему сэкономить.

- Водительский стаж. Чем он больше, тем меньше риск того, что произойдет авария.

- История вождения. Даже одно зафиксированное ДТП означает, что у водителя недостаточно развиты навыки эксплуатации машины.

Таким образом, существует весьма обширный перечень того, от чего зависит стоимость полиса ОСАГО для конкретного водителя с конкретных транспортным средством.

Как узнать свой класс

В большинстве случаев, если существует потребность продления страховки, владелец выбирает ту же компанию, с которой сотрудничал до этого момента. Это обусловлено, как определенным удобством, так и возможными финансовыми преференциями. Свою страховую историю вождения водитель может в такой ситуации узнать буквально за считанные секунды. Для этого ему нужно лишь связаться с организацией и запросить соответствующую информацию. По внутренней базе, внеся соответствующие данные о человеке, инспектор с легкость может получить весьма обширные данные о нем.

Если водитель транспортного средства все же решил изменить страхователя, значит он должен запросить в бывшей своей компании соответствующую справку под номером 4. Она может подтвердить определенный безаварийный стаж. Выдается подобный документ в течение 5 рабочих дней. На практике же его можно получить намного быстрее.

Стоит отметить, что запрос справки нужен далеко не всегда. Это обусловлено тем, что в настоящее время большинство организаций, в том числе и Росгосстрах, пользуются углубленной базой Российского Союза автостраховщиков. В РСА легко узнается вся необходимая информация о страховых данных конкретного человека. К тому же компании в последний период времени разработали весьма современные сайты, на которых каждый желающий может самостоятельно посчитать класс свой по ОСАГО.

Статус водителя для узнать онлайн требует лишь посещения официального портала организации, с которой заключен договор, открытия соответствующей страницы и введения информации о себе. После этого по определенному алгоритму рассчитывается предполагаемый класс и стоимость полиса ОСАГО.

Стоит отметить, что на начало годового срока в новой компании клиенту могут выставить единицу. То есть в таком случае расчет класса не будет производится по результатам предыдущей страховой истории. Для водителей с неблагоприятным стажем, это весьма хороший вариант, хотя подобное встречается редко. Что же касается владельцев транспортных средств, заслуживших своим законопослушанием значительную скидку, подобный подход для них может быть очень неприятным.

Как определить свой класс самостоятельно

Далеко не всегда для того чтобы узнать класс страхования, нужно обращаться непосредственно к страховщику. Посчитать все можно и самостоятельно при помощи таблицы, которая расположена на этой странице выше. Расшифровка первых двух столбцов описана в предыдущих пунктах текста. Остальная часть разделена на 5 элементов. 0 – означает отсутствие аварий, остальные цифры – количество зарегистрированных ДТП.

Значения в столбцах представляют собой классы. К примеру, если водитель является новичком, который проездил всего 1 год без аварий, то ему присваивается третий класс и КМБ 1. В третьем столбце, к примеру, указано, что владелец транспортного средства, не совершивший ни одного ДТП автоматически может обрести четвертый класс. В случае одной аварии при расчете класс опускается к первому. Расчет в такой ситуации производится следующим образом: (1,55 – 1) х 100 % = 55 %.

Таким образом, страховка по вышеописанной формуле обойдется на 55 процентов дороже, нежели без совершенной ДТП. Для очищения водительского удостоверения после двух аварий понадобится целых 5 лет.

Классификация классам страховки осуществляется в соответствии с той конкретной позицией, на которой находится водитель. Предыдущая история вождения играет весьма значительную роль, поэтому ею ни в коем случае не стоит пренебрегать.

Расшифровка данных порою – это весьма сложный процесс, поэтому намного проще просто обратиться к страховщику или же посетить сайт компании. Для получения нужно информации необходимо предоставить лишь ФИО водителя и номер, присвоенный водительскому удостоверению. Больше совершенно никаких данных не требуются, что делает такой метод весьма популярным.

Наличие нескольких водителей

Нередко в процессе вождения одного и того же транспортного средства задействовано несколько водителей. Именно поэтому закономерно возникает вопрос, как в таком случае считается скидка. В страховании принято в подобных ситуациях использовать максимальный коэффициент, относящийся к всем лицам, вписанным в полис.

Для того чтобы четко понимать, каким образом происходит расчет, нужно рассмотреть ситуацию: у одного водителя коэффициент равен 0,7, у второго – 0,8, у третьего – 0,9. Последнее число является самым высоким среди всех. Именно поэтому оно принимается во внимание. Остальные водители свои баллы по отношению к конкретному транспортному средству не используют. В подобной описанной ситуации скидка в связи с этим окажется всего лишь 10 процентов. Минимальный среди допущенных водителей коэффициент не влияет на стоимость полиса и на получения той или иной скидки. Это важный момент!

В случае, когда страховка была приобретена без указания количества водителей и их конкретных имен, бонус-малус рассчитывается в соответствие с тем, производились ли страховые выплаты за прошлый период действия договора.

Видео на тему

Возможные проблемы

У многих водителей нередко возникает вопрос о том, класс собственника ТС что это такое и зачем его нужно знать. В страховке данный показатель играет весомую роль, но его обычно рассчитывают компании, а не те, кто пользуется полисами. Такие мысли посещают каждого водителя, который пытается разобраться в сложившейся ситуации.

На самом деле вся проблема заключается в том, что далеко не все страховики имеют добросовестную репутацию. Именно поэтому они нередко предлагают своим клиентам завышенные тарифы. Вследствие этого обязательно укажите если известно свой класс при оформлении полиса ОСАГО.

Также стоит отметить, что сбои и ошибки технических средств – это тоже не редкость. Компьютер может просто ошибочно посчитать, категория какой страховки подходит конкретному водителю. К тому же в систему могут быть внесены неверные сведения, что иногда объясняется невнимательностью работников организации.

Заключение

Подведя итоги, стоит отметить, что в сфере предоставления полисов ОСАГО скидки предоставляют по накопительной системе. Именно поэтому дорожить своей законопослушной историей вождения очень даже необходимо. Ее отсутствие в определенных ситуациях может даже сделать услугу получения страховки более дорогой. Поэтому поддельными полисами пользоваться тоже не рекомендуется. Будьте бдительны на дороге, это сэкономит ваши деньги и обезопасит от опасных последствий дорожных происшествий.

osago-go.com

как определить онлайн, как формируется скидка, таблица ОСАГО

Сегодня каждый водитель должен знать свой класс страхования при ОСАГО, а если нет, то как его определить и от чего он зависит.

Уже ни для кого не секрет, что безаварийная езда для водителя позволит сократить расходы на получение полиса ОСАГО.

Она измеряется в коэффициенте бонус-малус (КБМ) и напрямую влияет на сумму выплат.

Что такое минимальный класс среди допущенных водителей

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — звоните по телефонам:8 (499) 703-15-47 — Москва8 (812) 309-50-34 — Санкт-Петербург

или если Вам так удобнее, воспользуйтесь формой онлайн-консультанта!

Все консультации у юристов бесплатны.

Класс страхования или страхователя в индивидуальном порядке присваивается каждому шоферу.

Начальное значение для новичков равно значению 3, и на этот момент коэффициент равен единице.

Если в течение года водитель ТС не совершал аварию, то бонус-малус увеличится до показателя 4, а, соответственно, у водителя появится скидка.

Как правило, в договор страхования ответственности автовладельца редко бывает включен только один автолюбитель. Если в полис вписано несколько водителей, то класс по страховке определяется по самому наименьшему.

Например, в списке допущенных лиц три человека, страховые показатели которых имеют следующее значения:

- Дмитриев П. В. – 6;

- Абусарова В. Т. – 4;

- Пилпани А. Н. – 3.

При заключении договора, будет использован показатель Пилпани А.Н., как самый наименьший, а значит, скидок по этому полису не будет, потому как коэффициент будет равен 1.

Как узнать свой класс онлайн

Если вы ни разу не слышали о том, что такое бонус-малус, и не знаете, как его определить, то воспользуйтесь всемирной паутиной. Существует множество сайтов, где можно бесплатно определить класс страхования.

Для того, чтобы в режиме онлайн проверить свою скидку, потребуется совершить следующие действия:

- выбрать количество допускаемых автолюбителей, в том числе собственника, если у него есть права;

- ввести ФИО и дату рождения;

- номер и серию водительского удостоверения;

- дату, на которую необходимо проверить скидку;

- нажать ввод и проверить КБМ.

Возьмите на заметку: выбирать нужно только сайты, официально представляющие эту услугу, иначе фактический коэффициент может отличаться от полученного.

Мы рекомендуем следующие сайты:

От чего зависит наличие скидки

Коэффициент бонус-малус напрямую зависит от стажа водителя и наличия или отсутствия ДТП.

Чем больше стаж, тем больше будет скидка при заключении договора.

При совершении ДТП и официальном его оформлении, водителю, виновному в ДТП, присваивается самый минимальный класс – 1, при этом коэффициент будет составлять 1,55, т.е. стоимость договора повысится, и будет умножаться на этот коэффициент.

Естественно, если водитель продолжит страховать свой автомобиль, то с каждым годом величина скидки будет повышаться, и стоимость полиса начнет уменьшаться.

Важно знать: многие автолюбители до сих пор не в курсе, что при смене водительских прав ранее присвоенный класс обнуляется и станет начальным, т.е. составит значение 3, и стоимость полиса останется базовой.

Для того, чтобы этого избежать, необходимо обратиться в свою страховую компанию и предъявить новое удостоверение, чтобы специалисты внесли необходимые изменения.

Еще один важный момент – сколько бы водитель не менял страховые компании, коэффициент страхования от этого не потеряется.

При досрочном расторжении договора, даже если это происходит за один или два дня до окончания срока действия полиса, скидка на страхование за этот период потеряется.

Таблица ОСАГО

Свой класс, по которому предоставляется скидка, можно узнать самостоятельно. Для этого создана специальная таблица.

Заключение

Итак, для того чтобы понять, как рассчитать свою скидку по новому договору ОСАГО, нужно, в первую очередь, узнать свой класс страхования. Затем по специальной формуле, в зависимости от модели автомобиля, территории проживания, возраста и стажа водителей, и, конечно же, КБМ, посчитать окончательную стоимость автогражданки. Сравните итоговую стоимость вашего договора и базовую стоимость без скидок, и ощутите, как выгодно ездить без ДТП.

Смотрите видео, в котором разъясняется, как определить свой класс КБМ:

sovetnik.guru

Таблица КБМ ОСАГО 2018

Коэффициент безаварийной езды или таблица КБМ ОСАГО 2018 важный параметр, который оказывает воздействие на формирование цены страхового полиса. Количество аварийных ситуаций, в которые попадал гражданин, напрямую влияет на повышение или снижение данного коэффициента.

Во время заключения договора со страховой компанией и расчета КБМ, в дальнейшем бонус учитывается во всех расчетах и заносится в электронную базу данных АИС содружества российских автостраховщиков. Если в базе не находится информация о каком либо гражданине, то бонус малус приравнивают к единице. Практика внедрения в расчеты КБМ началась в 2003 году. Электронная база содержит всю информацию на протяжении 6 лет.

Содержание статьи

Понятийная база страховых компаний

У страховщиков существует несколько понятий, которые описывают определенную категорию клиентов и различают коэффициенты между собой:

- КБМ водителя – каждому водителю присваивается свой коэффициент, который регулируется ежегодно в зависимости от количества аварийных ситуаций, в которых фигурировал данный гражданин. Его максимальное значение 13;

- КБМ собственника – собственники транспортных средств так же имеют свой коэффициент, его внедрение вызвано для регулирования ценовой политики по страхованию владельцев таксопарков и проч.;

- Начальный КБМ – называется показатель, установленный на момент заключения страхового полиса;

- Расчетный КБМ – подводя итоги, вычисляют коэффициент для начисления бонусов для клиента.

Исходя из перечисленных сведений, становится понятно, что такое бонус малус и как он может быть присвоен водителю или собственнику исходя из предыдущего договора по ОСАГО. Отсутствие данных по нему приведет к присвоению коэффициента равному 1.

КБМ не может быть присвоен во время оформления транзитной страховки, а так же при страховании автомобиля зарегистрированного за пределами России он учитываться не будет. В расчетах по таблице КБМ класс водителя учитывается лишь один раз за год, увеличен или уменьшен коэффициент может быть лишь при заключении нового договора.

Использование таблицы

Для удобства следует определиться, что означают строки и столбцы в таблице КБМ. Первый столбец показывает водительский класс на момент заключения договора. Начальный класс, присваивающийся автомобилисту при первой его страховке равен 3. Вторая строка указывает на бонус-малус соотносящийся с конкретным классом водителя. Третий столбец включает перечень обращений по страховым искам со стороны водителя.

Для того что бы понять какой вам присвоен коэффициент достаточно знать количество аварийных ситуаций в которых вы принимали участие за последний год и свой водительский класс. Если с первым проще, ведь пережитые аварии забыть не так просто, то определить класс поможет звонок в страховую компанию. Так же можно воспользоваться интернет сайтом организации производившей страхование вашего автотранспорта и в разделе «проверка КБМ» найти все необходимые данные. Вам лишь потребуется ввести свои личные данные (дату рождения, ФИО) и номер прав. Конечно, можно узнать все и при личном визите в офис организации.

Можно узнать свой водительский класс КБМ по ОСАГО таблица на 2018 год, тем самым определив бонус-малус. Напротив класса, к которому вас отнесла страховая компания, будет указана скидка или коэффициент ее повышающий.

Важно запомнить! Если за весь прошедший год вы не прибегали к услугам страховой компании и выплаты в вашу пользу не производились, то при заключении нового договора вы можете рассчитывать на увеличение коэффициента, бонус-малус в таблице опустится на одну строку ниже.

В страховом полисе значение КБМ может вписываться где угодно, в зависимости от регламента организации выдающей страховку. Государством не установлено точное место указания КБМ в договоре, однако большинство компаний пишут его напротив имени и фамилии застрахованного лица.

По каким правилам применяется КБМ?

Автомобиль, который подлежит страхованию, может быть застрахован ограниченным или неограниченным полисом ОСАГО. Это имеет значительное влияние на количество водителей допущенных к управлению данным транспортным средством. Неограниченное ОСАГО позволяет управлять автомобилем любому числу водителей, что удобно для таксопарков или других организаций с большим количеством зарегистрированных автомобилей.

Среди особенностей ограниченного автострахования можно отметить:

- Рассчитывая для каждого водителя коэффициент бонус будет проводиться индивидуально, согласно его истории аварийных ситуаций, минимальные затраты будут на шофера имеющего 13 класс по таблице;

- Стоимость страхового полиса будет рассчитываться исходя из самого низкого коэффициента среди всех водителей, однако это не повлияет на каждого отдельного шофера при выдаче ему страхового полиса на следующий год;

- С учетом того, что скидка распространяется на шофера, а на транспортное средство она не будет меняться после смены владельцем автомобиля;

- Для водителей застраховавших свою ответственность и попавших в аварийную ситуацию за прошедший год, будет действовать повышенный коэффициент при расчете нового страхового полиса, но у владельца автотранспорта бонус-малус останется неизменным;

- В случае безаварийности водителя на следующий год страховая компания обязана применять сниженный коэффициент при расчете стоимости в ОСАГО.

При неограниченном полисе ОСАГО предложенным страховщиком будут действовать такие правила:

- Класс присвается непосредственно хозяину транспортного средства;

- Коэффициент бонус рассчитывается исходя из того что, последний договор был таким же, то есть неограниченным;

- Для снижения коэффициента на следующий год потребуется предоставить такие же документы, как и в прошлом году, причем как собственник, так и транспортное средство должны быть неизменны;

- Если сведения о собственнике автомобиля изменились, то ему присуждают КБМ равный 1.

Важно учитывать правила, распространяющиеся на оба вида страховых полисов ОСАГО:

- Скидка согласно договору не будет действовать на следующий год в случае досрочного его расторжения, так как законодательством предусматривается предоставление скидки лишь в случае 12-и месячного срока действия последнего страхового полиса;

- Если договор был расторгнут, то при следующем оформлении полиса ОСАГО будет действовать коэффициент высчитанный за последний полный год на который был заключен договор;

- При одной аварии с участием нескольких транспортных средств или других объектов, на которые распространяется страховка это рассчитывается как один страховой случай и при вычисления бонус-малуса на следующий год учитывается как выплата по одному эпизоду.

Как можно снизить КБМ?

При расчете страхового взноса личный коэффициент умножается на базовую ставку, установленную исходя из вида транспортного средства и объема его двигателя, соответственно, чем ниже КБМ, тем ниже будет стоить услуга оформления ОСАГО.

Существует несколько способов снизить величину коэффициента, среди них:

- Осторожно ездить, не попадая в повышая свой класс до 13;

- Вписывать в страховку только профессиональных шоферов классом 13, это несколько снизит риск аварийности;

- С учетом территориального КМБ оформить страховку на родственника или знакомого из области с более низким начальным коэффициентом, по доверенности;

- Заключив разрешенный законодательством многолетний договор на 3 или 5 лет можно исключить снижение бонус-малуса за счет возможных аварийных ситуаций, возникающий на период действия долгосрочного полиса;

- У водителя с плохой аварийной историей есть возможность не страховаться в течение года, в таком случае на следующий год коэффициент автоматически вернется к начальному значению = 1.

Горячие линии:

Москва: +7 (499) 653-60-72, доб. 206Санкт-Петербург: +7 (812) 426-14-07, доб. 997Регионы РФ: +7 (800) 500-27-29, доб. 669.

Заявки принимаются круглосуточно и каждый день. Либо воспользуйтесь онлайн формой ниже и задайте свой вопрос:

pdd-helper.ru

.

.jpg)

Тест-драйв

Автолитература

Свежий номер

Популярные статьи

| «Где эта улица, где этот дом?» |

|

| Свежий номер |

|