Как проверить автомобиль на залог

Покупка подержанного автомобиляВсе статьи

Все статьи Выездная диагностика Выбор автомобиля Поиск вариантов Как избежать обмана Оформление сделки Что делать после покупки Как оценить авто Общение с продавцом Покупка б/у авто в салоне Техническая проверка Советы по покупке С чего начать

Как избежать обмана76903

Приобретая автомобиль с пробегом, помните, что техническая неисправность – самое малое, что может с ним приключиться в будущем. Куда хуже нарваться на покупку залоговой машины. Так и авто заберут, и деньги уже никто не вернет. Поэтому эксперты советуют проверять автомобиль как можно внимательнее. Автокод расскажет, как грамотно проверить машину на залог.

Как проверить машину на залог самостоятельно

Авто в залоге могут выдать очевидные признаки. Например, если машину приобретали в кредит, то в полисе КАСКО будет указано название организации, выдавшей кредит.

Как еще можно узнать о залоге:

- Во время сделки просите оригинал ПТС – в случае залога кредитор оставляет его у себя на время займа. Недобросовестные продавцы в таком случае показывают покупателю копию тех.паспорта, которую несложно получить по запросу в ГИБДД.

- Если с момента покупки машины из салона прошло не больше трех лет, то, вероятно, она находится в автокредите. Три года – срок, который дают на выплату долга.

- Если в ПТС стоит отметка, что машину приобрели по договору комиссии, то это еще один повод, чтобы задуматься.

- Перед покупкой следует внимательно изучить рынок. Слишком низкая цена автомобиля может говорить о том, что продавец желает побыстрее от него избавиться. Сколько стоят подержанные машины, читайте в нашем специальном материале.

- Продавец должен предоставить договор о купле-продаже. Если его нет, то, возможно, он хочет что-то от вас скрыть.

Также читайте: Дубликат ПТС: чем опасен и как отличить от оригинала

Если личная проверка не дала результатов, или вы сомневаетесь в своей компетентности, то лучше продолжить проверку авто.

Проверить авто на залог с помощью финансовых учреждений

Вы решили обратиться в финансовые организации, чтобы продолжить проверку перед покупкой. Однако не забудьте учесть, что она отнимет у вас много времени, и будьте готовы им пожертвовать.

Где можно получить данные о залоге:

- Бюро кредитных историй. Это компании, которые законно занимаются хранением кредитных историй и предоставлением кредитных отчетов. Вы можете сделать запрос под видом продавца автомобиля, если вам известны его паспортные данные. Однако сложность заключается в том, что для этого нужно предоставить личный код субъекта на сайте Центрального банка РФ. По смыслу он аналогичен Pin для банковской карты и нужен только для доступа к кредитным историям. Большинство заемщиков о нем не знают, поэтому там же, на сайте Центрального банка, можно воспользоваться процедурой восстановления кода. После этого к вашим услугам любые игроки на рынке БКИ.

- Проверка по банкам – способ весьма долгий и утомительный.

Вам придется заглянуть в реестр каждого из банков самостоятельно. Минус – далеко не все из них находятся в публичном доступе. Полный перечень банков РФ есть на сайте Банки.ру.

Вам придется заглянуть в реестр каждого из банков самостоятельно. Минус – далеко не все из них находятся в публичном доступе. Полный перечень банков РФ есть на сайте Банки.ру.

Вам придется заглянуть в реестр каждого из банков самостоятельно. Минус – далеко не все из них находятся в публичном доступе. Полный перечень банков РФ есть на сайте Банки.ру.

Вам придется заглянуть в реестр каждого из банков самостоятельно. Минус – далеко не все из них находятся в публичном доступе. Полный перечень банков РФ есть на сайте Банки.ру.В обоих способах осуществить проверку без данных продавца не удастся. Как минимум, у вас на руках должна быть точная копия ПТС с подписью.

Проверить авто на залог онлайн

Конкретный и быстрый результат даст проверка через онлайн-сервисы. В этом случае на помощь придут как государственные, так и коммерческие сайты. Какими воспользоваться – решать вам. Чтобы знать наверняка, можно пройтись по всем сразу.

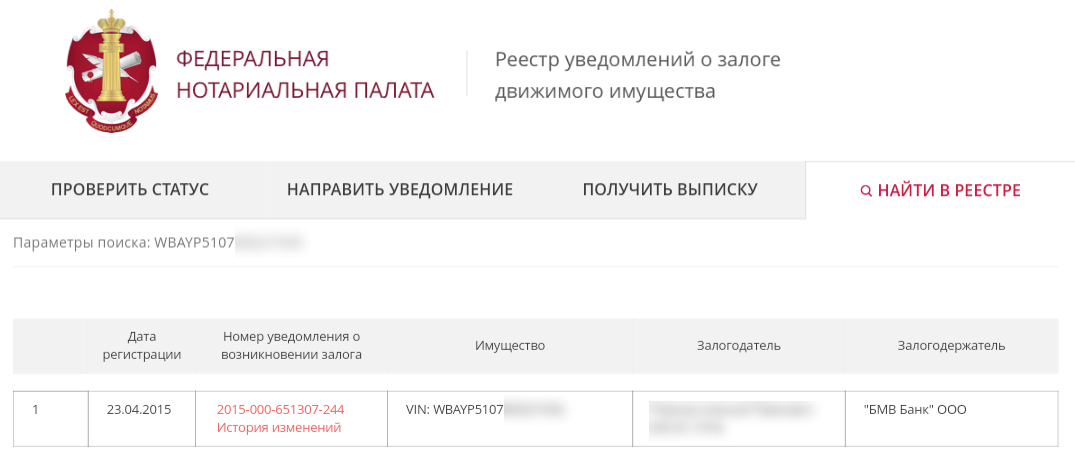

- Реестр уведомлений о залоге движимого имущества представлен Федеральной Нотариальной палатой России. Здесь можно определить все виды транспортных средств, находящиеся в залоге. Недостаток этого сервиса в том, что сюда финансовые организации присылают данные по собственному желанию. Поэтому есть вероятность, что залоговый транспорт может быть не занесен в базу.

- Федеральная служба судебных приставов поможет проверить не сам автомобиль, а его хозяина по паспортным данным. Вы увидите, какие взыскания проводились в отношении данного человека. Однако коллекторы обычно не сразу подают судебные иски. И еще: если владелец авто исправно выплачивает денежный займ, то машину здесь вы не найдете.

- Автокод — платный сервис, проверяющий историю авто, в том числе наличие залогов. Цена услуги окупается преимуществами сайта – всего за 5 минут вы узнаете полную историю автомобиля (пробег, данные тех. осмотра, участие в ДТП, историю регистрационных действий и многое другое). Для того, чтобы осуществить проверку, вы можете ввести известные данные, например, vin или гос.номер автомобиля.

Данные о залоге поступают из реестра залогов в Федеральной нотариальной палате. Узнать, в залоге ли автомобиль через Автокод можно в любое время дня и ночи. Если что-то не понятно – можно всегда позвонить в службу поддержки, она работает круглосуточно.

В любом случае, проверку авто следует производить с особой тщательностью, если, разумеется, вам не все равно на потраченные деньги и купленное транспортное средство.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи». «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Также читайте: Чем грозит покупка авто в залоге

Оцените материал:

Проверка авто на залог по vin коду

Если техническое состояние автомобиля удается оценить до заключения сделки, то различные нюансы, связанные с юридической «чистотой», могут вскрыться уже в процессе эксплуатации. Одной из неприятных ситуаций является приобретение машины, которая находится в залоге у банка. Поэтому покупка машины – процедура, к которой стоит подойти со всей серьезностью.

Поэтому покупка машины – процедура, к которой стоит подойти со всей серьезностью.

В статье рассмотрим, как осуществляется проверка авто на залог, а также чем грозит приобретение ТС, на которое банк имеет права.

Проверка по VIN-коду онлайн

Узнать в залоге машина или нет можно онлайн. Произвести такую проверку получится по VIN-номеру автомобиля в максимально быстро. Для этого потребуется воспользоваться одним из интернет-ресурсов.

Проверить автомобиль на залог можно при помощи нашего бесплатного сервиса проверки авто по vin коду. Для этого необходимо в открывшейся форме поиска ввести вин-код ТС. После нажатия кнопки «Поиск» системе потребуется несколько секунд на обработку информации.

По результатам анализа откроется страница с:

- сведениями об автомобиле и его регистрации;

- информацией о нахождении ТС в залоге;

- наличием ограничений и арестов;

- историей ДТП;

- данными о работе машины в службе такси.

Сервис имеет доступ к официальным базам данных ГИБДД и гарантирует предоставление актуальной информации.

Проверка через залоговый реестр

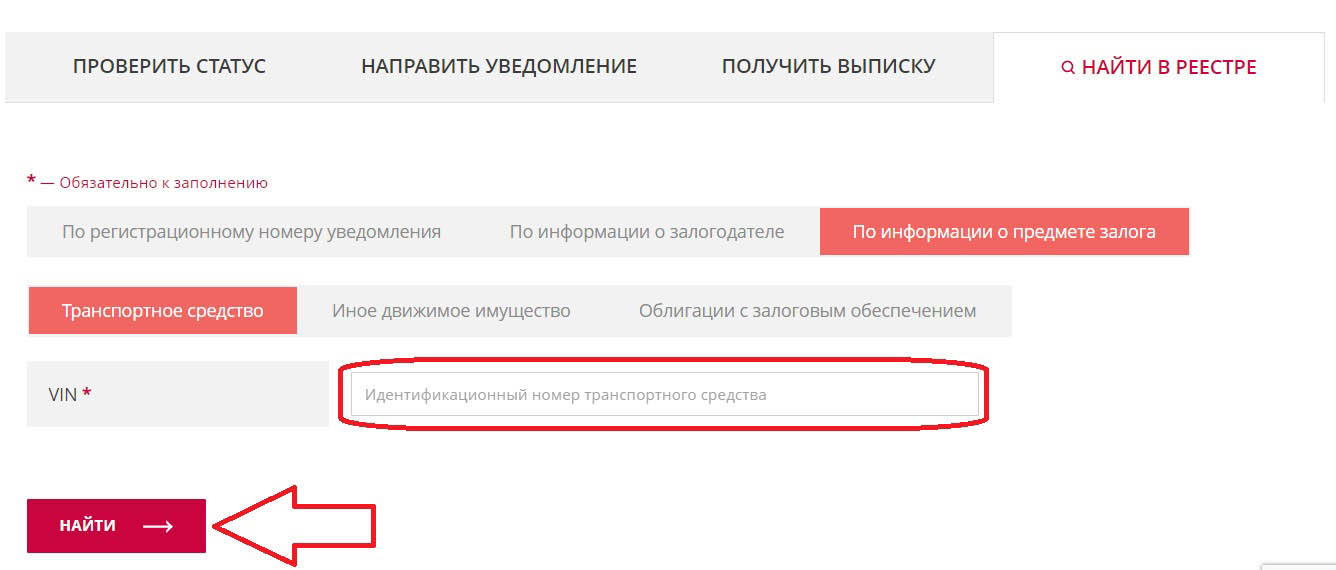

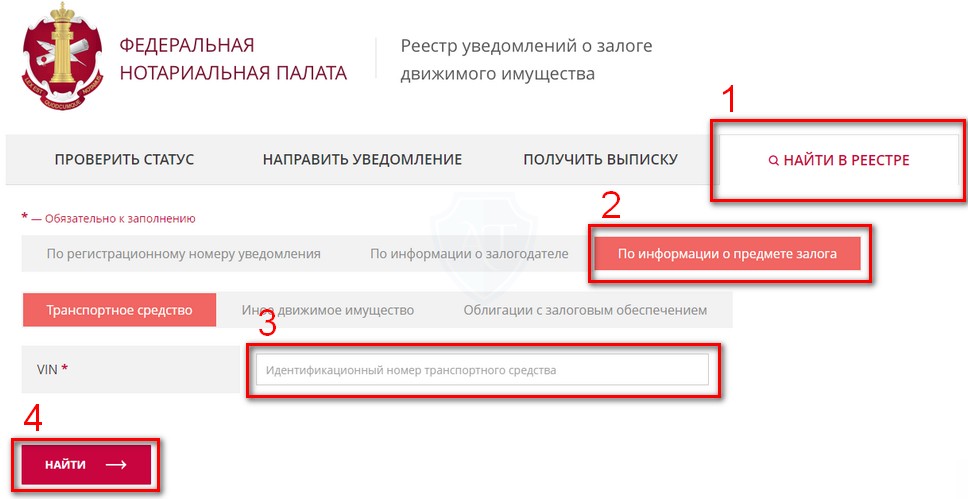

Проверить машину на предмет залога можно на официальном сайте Федеральной Нотариальной палаты. Чтобы воспользоваться этим способом, потребуется выполнить ряд действий:

- посетить официальный сервис ФНП;

- выбрать раздел «Найти в реестре»;

- перейти во вкладку «По информации о предмете залога»;

- указать VIN-код или номер кузова/шасси;

- нажать кнопку «Поиск» и ввести капчу.

Через несколько секунд откроется окно с результатами проверки, которая подтвердит или опровергнет нахождение машины в залоге.

Косвенные признаки, указывающие на нахождение авто в залоге

Перед покупкой автомобиля с рук рекомендуется не только внимательно осмотреть ТС, но и ознакомиться с сопроводительной документацией и его историей. Существует ряд признаков, которые косвенно подтверждают нахождение машины в залоге у банка:

- В полисе КАСКО содержится информация о банке-кредиторе. Это подтверждает, что машина была куплена на заемные средства и водитель еще не вернул долг.

- Продавец не может предъявить оригинал паспорта транспортного средства. Дубликат ПТС является прямым указанием на то, что у машины имеются «юридические проблемы».

- Отказ владельца предоставить оформленный им ранее договор купли-продажи автомобиля косвенно указывает на то, что ТС приобретено в кредит. В этом случае машина также может находится в залоге, а действия собственника – попытка скрыть от покупателя этот факт.

- Минимальный срок эксплуатации ТС. Если после покупки автомобиля прошло менее 3 лет, высока вероятность того, что он был приобретен за кредитные средства и заем еще не погашен.

- Низкая стоимость. Если машину с небольшим пробегом продают за минимальную цену, это может быть признаком того, что у авто «плохая» история и владелец желает поскорее избавиться от такого ТС.

При наличии указанных признаков покупателю рекомендуется тщательно проверить историю машины. Вероятно, она находится в залоге или на нее наложены иные ограничения.

Что делать, если машина в залоге

Согласно ст.

353 ГК РФ при отчуждении имущества, которое находится в залоге, обязанности по соблюдению долговых отношений переходят к новому собственнику. При покупке такого ТС покупатель берет на себя обязательства по погашению оформленного займа. Если их не выполнять, то машина может быть конфискована для дальнейшей реализации.

353 ГК РФ при отчуждении имущества, которое находится в залоге, обязанности по соблюдению долговых отношений переходят к новому собственнику. При покупке такого ТС покупатель берет на себя обязательства по погашению оформленного займа. Если их не выполнять, то машина может быть конфискована для дальнейшей реализации.Если покупатель не был проинформирован об обременении ТС, он может попытаться отстоять свои права в судебном порядке. Для этого ему необходимо ссылаться на нормы ст. 352 ГК РФ.

Они поясняют, что действие залога прекращается, если новый владелец не знал о том, что товар находится в залоге. Доказать тот факт, что покупатель не подозревал об обременении, достаточно проблематично. Чаще всего суды принимают сторону кредиторов.

Если подтвердить свою правоту не удалось, рекомендуется подать иск об аннулировании сделки и ДКП. В таком случае покупатель получает возможность вернуть назад потраченные средства.

Подводим итоги

Если покупатель подозревает, что автомобиль находится в залоге, то ему следует отказаться от этой сделки и присмотреть другое ТС. Даже если сомнений в «чистоте» машины нет, рекомендуется проверить ее через залоговый реестр.

Даже если сомнений в «чистоте» машины нет, рекомендуется проверить ее через залоговый реестр.

Не лишним будет дополнительно изучить историю авто по VIN-коду при помощи нашего онлайн-сервиса. Такой подход поможет избежать ряда проблем, связанных с конфискацией ТС и последующими судебными тяжбами.

Как проверить автомобиль при покупке на наличие залога?

Чем грозит приобретение автомобиля, находящего в залоге у банка? | В чем риск для покупателя, купившего автомобиль, находящийся в залоге у банка?

Информационное агентство РБК сообщает о том, что по состоянию на третий квартал 2016 г. половину новых купленных автомобилей граждане приобрели при помощи заемных средств – автокредитов.

Условия автокредитования обычно предполагают, что автомобиль находится в залоге у банка, то есть собственник автомобиля не вправе его отчуждать без согласия банка.

Обычно оригинал ПТС автомобиля купленного в кредит хранится в банке.

То есть первым, что должно насторожить при покупке автомобиля на вторичном рынке – дубликат ПТС у собственника.

Однако наличие у собственника оригинала ПТС не является гарантией того, что автомобиль не является залоговым имуществом.

Приобретение автомобиля находящегося в залоге, чревато для нового собственника тем, что банк может подать иск в суд об обращении взыскания на автомобиль, то есть существует риск утратить права на транспортное средство. Как избежать возможных неприятностей, связанных с тем, что автомобиль находится в залоге у банка

Как проверить машину на кредит или залог? | Как узнать заложена ли машина в банке?

В 2014 г. начал действовать реестр залогов движимого имущества.

Реестр залогов движимого имущества располагается на домене – http://reestr-zalogov.ru.

При помощи данного Интернет-ресурса, ведение которого осуществляет Федеральная налоговая палата можно проверить транспортное средство на наличие залога.

Во вкладке “По информации о предмете залога” – “Транспортное средство” в строку поискового запроса ввести VIN транспортного средства.

Если по результатам поискового запроса сведений о залоге на автомобиль не обнаружено, то желательно информацию полученную с сайта распечатать. При этом обратить внимание на то, чтобы на распечатке с сайта была видна дата осуществления мероприятий по проверке автомобиля на наличие залога.

Для того, чтобы обезопасить себя более эффективным способом при покупке автомобиля на вторичном рынке можно заказать у любого нотариуса Выписку из реестра уведомлений о залоге движимого имущества.

Отдельно хотел бы обратить внимание на то, что в залог автомобиль может быть передан не только банку, но и любому другому лицу, как физическому, так и юридическому. Например, в качестве обеспечения обязательств по возврату задолженности по договору займа. Так, часто берут в залог автомобиль Микрофинансовые организации (МФО) по договорам потребительского займа.

Гарантирует ли отсутствие сведений о залоге в Реестре залогов движимого имущества, что залога нет?

Отсутствие сведений о залоге транспортного средства в Реестре залогов движимого имущества не гарантирует, что автомобиль не является залоговым имуществом.

Что делать если автомобиля нет в Реестре залогов движимого имущества, а банк обратился с иском об обращении взыскания на автомобиль?

В практике бывают случаи, что автомобиля нет в Реестре залогов движимого имущества, а банк обращается в суд с иском об обращении взыскания на заложенное имущество (автомобиль) и прилагает к иску договор залога транспортного средства. Ответчиками по такому иску будут старый и новый собственник автомобиля.

Что делать в этом случае новому собственнику автомобиля? Как сохранить за собой право на автомобиль?

Новый собственник вправе подать встречный иск о признании его добросовестным приобретателем автомобиля. К иску необходимо приложить распечатку с сайта Реестра залогов движимого имущества или выписку из Реестра залогов движимого имущества, где указано, что на момент приобретения транспортного средства в Реестре залогов движимого имущества отсутствовала информация о том, что автомобиль находится в залоге у банка. Указанные документы будут подтверждать, что новый собственник автомобиля является его добросовестным приобретателем, так как перед покупкой совершил действия по проверке приобретаемого имущества и не мог знать о том, что транспортное средство находится в залоге. В таком случае суд откажет банку в обращении взыскания на автомобиль.

К иску необходимо приложить распечатку с сайта Реестра залогов движимого имущества или выписку из Реестра залогов движимого имущества, где указано, что на момент приобретения транспортного средства в Реестре залогов движимого имущества отсутствовала информация о том, что автомобиль находится в залоге у банка. Указанные документы будут подтверждать, что новый собственник автомобиля является его добросовестным приобретателем, так как перед покупкой совершил действия по проверке приобретаемого имущества и не мог знать о том, что транспортное средство находится в залоге. В таком случае суд откажет банку в обращении взыскания на автомобиль.

Нужен ли адвокат, если банк обратился в суд и иском об обращении взыскания на автомобиль?

В банках есть правовой отдел, в котором работает множество специалистов в области права – юристов, поэтому не рекомендую самостоятельно отстаивать свои интересы по вопросу обращения взыскания на заложенное имущества, если у вас нет юридического образования и опыта ведения дел в суде, желательно обратиться к адвокату, который сможет оказать квалифицированную юридическую помощь.

Адвокат:

– составит встречное исковое заявление:

– подготовит необходимые документы в суд;

– осуществит представление ваших интересов в суде.

Несомненным плюсом обращения к адвокату является то, что вы не тратите время на попытки самостоятельно подготовить процессуальные документы, тем более, что самостоятельная подготовка юридических документов чревата ошибками.

Стоит также отметить, что сторона по делу в ходе судебного разбирательства может пытаться оказывать психологическое воздействие на сторону, адвокат избавить доверителя от указанного дискомфорта, т.к. осуществит представление ваших интересов в судебном процессе без вашего участия.

пробить на предмет залога в официальном реестре по вину

Покупка подержанного автомобиля – это всегда риск для потенциального покупателя, ведь неизвестно, где, кем и как он был использован. Здесь речь идет не только о технических неисправностях машины, но и о том, что она может находиться под залогом в автоломбарде.

В таком случае есть большая вероятность потерять все потраченные деньги на покупку, не получив при этом транспортное средство. Поэтому настоятельно рекомендуется выполнить несколько действий, направленных на проверку авто на предмет залога.

Если Вы задаетесь вопросом: «где проверить авто на залог?», прочитайте эту статью. Нотариальная проверка авто на залог предусматривает вложение дополнительных финансовых средств. Воспользовавшись услугами нотариуса, Вам не придется самостоятельно обзванивать все имеющиеся банки, чтобы установить факт залога, тем более, что машина может быть заложена у частного лица или в ломбарде.

Где посмотреть в залоге ли автомобиль?

На сегодняшний день невозможно проверить залог автомобиля онлайн на все 100%, хотя и существует множество способов. Но сделать это необходимо, чтобы быть более уверенным в своей будущей покупке.

Способы проверки авто на залог:

- Единый реестр залогов движимого имущества. Официальный реестр залогов автомобилей позволит любому физическому или юридическому лицу найти то или иное авто, которое находится под залогом. Также этот реестр выступает гарантией того, что банк вправе применить определенные санкции к должнику, если тот нарушает пункты договора;

- Проверить залог авто по вин коду.Это, пожалуй, один из самых качественных способов, который могут использовать юридические лица. Вы можете ознакомиться со списком залогового имущества в режиме онлайн, данная процедура не принесет никаких финансовых затрат. Нотариус может провести проверку автомобиля на залог, и выдать официальную выписку стоящих на учете машин у банков и физических лиц.

Также этот реестр выступает гарантией того, что банк вправе применить определенные санкции к должнику, если тот нарушает пункты договора;

Также этот реестр выступает гарантией того, что банк вправе применить определенные санкции к должнику, если тот нарушает пункты договора;Необходимо знать: если Вам предлагают свои услуги физические лица, которые гарантируют за определенную плату проверить в залоге ли автомобиль через реестр ГАИ, не верьте. Данная служба не ведет таких учетных записей.

Как пробить авто на залог?

Вы самостоятельно можете воспользоваться различными сайтами, для того чтобы убедиться в их документальной «чистоте». Но лучше всего приобретать авто из надежного и проверенного ломбарда, каковым является «Кредиты Населению Автоломбард». Мы уже много лет приобретаем и покупаем движимое имущество. Обратившись к нам, Вы получите возможность купить хороший автомобиль по доступной цене, ведь далеко не каждый может позволить себе покупку авто в салоне.

Мы уже много лет приобретаем и покупаем движимое имущество. Обратившись к нам, Вы получите возможность купить хороший автомобиль по доступной цене, ведь далеко не каждый может позволить себе покупку авто в салоне.

При поступлении машины к нам квалифицированные специалисты тщательно проверяют состояние автомобиля, оценивают его и при необходимости приводят в порядок. Благодаря нашей работе Вы получаете юридически чистую и выгодную сделку. У нас хранятся все данные о залоге на автомобили, поэтому при выборе Вами авто мы предоставим всю необходимую документацию.

Основные признаки того, что машина находится под залогом:

- Если в страховом полисе есть упоминание о банке или любом другом заемщике, это означает, что автомобиль до сих пор не снят с учета по кредиту, то есть задолженность не выплачена;

- Отсутствие оригинала ПТС. Всегда необходимо запрашивать оригинал паспорта, так как получить дубликат у злоумышленника не составит никакого труда;

- Быстрая продажа автомобиля. Если продавец продает свой автомобиль спустя короткий промежуток времени, это также может свидетельствовать о его недоброжелательных намерениях. Кредит на автомобиль погашается в течение трех лет, поэтому продажа авто на более раннем сроке практически невозможна;

- Заниженная стоимость. Если Вы определились с маркой автомобиля, поищите о нем информацию в интернете, а именно — приблизительную стоимость на рынке автомобилей б/у;

- Отсутствие документов о купле-продаже.

Если продавец продает свой автомобиль спустя короткий промежуток времени, это также может свидетельствовать о его недоброжелательных намерениях. Кредит на автомобиль погашается в течение трех лет, поэтому продажа авто на более раннем сроке практически невозможна;

Если продавец продает свой автомобиль спустя короткий промежуток времени, это также может свидетельствовать о его недоброжелательных намерениях. Кредит на автомобиль погашается в течение трех лет, поэтому продажа авто на более раннем сроке практически невозможна;Остерегайтесь мошенников, используйте всевозможные ресурсы для проверки автомобиля на предмет залога, ведь в итоге можно остаться без денег и только что приобретенного авто.

Помните: если при самостоятельной проверке все вышеперечисленные признаки отсутствуют, это не свидетельствует о том, что продавец уже выплатил кредит. Все равно необходимо проверить авто по вин коду или в реестре залогов.

Реестр залога автомобиля у нотариуса позволит Вам получить больше шансов на покупку хорошего и «чистого» автомобиля. Пробить автомобиль на залог сможет даже не самый опытный пользователь ПК, но лучше обратиться за помощью к специалистам.

Пробить автомобиль на залог сможет даже не самый опытный пользователь ПК, но лучше обратиться за помощью к специалистам.

Почему стоит купить машину в Компании ООО «Кредиты Населению Автоломбард»:

- мы имеет хорошую репутацию, которую заслужили за годы своей работы, на нашем счету большое количество купленных и проданных машин отечественных и зарубежных производителей;

- мы предоставляет гарантию на чистую и выгодную сделку;

- мы предлагаем конкурентные цены залоговых авто, которые по сравнению с рыночными – намного ниже;

- специалисты сервисного центра проводят предварительный осмотр автомобиля, поэтому Вы получаете достойное техническое состояние машины.

Воспользуйтесь указанными выше методами, чтобы проверить авто на предмет залога, а лучше используйте надежных и проверенных посредников.

Проверка авто на залог в реестре НП РФ

Одна из опасностей, которая подстерегает покупателей подержанного авто — это приобретение залогового автомобиля. Если техническое состояние машины можно проверить на многочисленных СТО, то проверить авто на залог не так просто. А без проведения такой проверки риск остаться и без денег, и без транспортного средства велик.

Если техническое состояние машины можно проверить на многочисленных СТО, то проверить авто на залог не так просто. А без проведения такой проверки риск остаться и без денег, и без транспортного средства велик.

Явные признаки залогового авто

Все, что можно сделать без специальных знаний и умений, опираясь на интуицию, для проверки автомобиля на залог, — это знать следующие признаки:

- Отсутствие ПТС (паспорта транспортного средства) автомобиля или наличие дубликата должно насторожить Вас, поскольку именно этот документ оставляет у себе кредитор. Отсутствие этого документа не дает возможности осуществить сделку. Получение дубликата в ГИБДД — весьма простая процедура, поэтому мошенники могут воспользоваться таким шансом и предъявить вам дубликат.

- Минимальный промежуток времени с момента приобретения машины. Как правило, срок автокредитования — 3 года, поэтому могут продавать до окончания этого срока.

- Отказ продавца авто предъявить Договор купли-продажи, потому что в нем может значиться информация, что машина является предметом залога.

Он-лайн реестр залогов автомобилей

На сайте ГИБДД по vin-коду, который у каждого автомобиля индивидуальный, вы сможете узнать информацию о том, находится ли он под залогом. Этот реестр интересен еще и предоставлением данных о количестве ДТП, в которых было зафиксировано транспортное средство, находится ли оно в розыске, также можно посмотреть всю историю владельцев авто.Существует реестр залогового имущества России. В официальном реестре залогов автомобилей можно найти данные об имуществе, находящемся в залоге у юридических или физических лиц.Обратившись к нотариусу, Вы можете получить официальную выписку из реестров.

Компания “Кредиты Населению Автоломбарды”, продавая со своей площадки подержанные машины проводит обязательную проверку авто на предмет залога. Наши специалисты делают юридическую проверку. Все транспортные средства, которые мы берем в залог проходят тщательный осмотр, а перед продажей проводится сервисный ремонт в нашем СТО.За годы работы на нашем счету большое количество купленных и проданных машин отечественных и зарубежных производителей.

Покупая б/у авто у нашей Компании Вы можете быть уверены в чистой и выгодной сделке.

Читать далее

Популярные страницы

Как проверить автомобиль на залог в банке или автоломбарде

23 сентября 2019

Покупка автотранспорта «из вторых рук» всегда сопряжена с повышенными рисками. Один из них — наличие юридических обременений, не позволяющих законно совершить сделку по продаже и стать полноправным владельцем автомобиля. Чаще всего покупатели сталкиваются с залогом — передачей транспорта банку, ломбарду или другой кредитующей организации в качестве обеспечения ссуды.

Заложенные автомобили нельзя продавать, но недобросовестные должники нередко обманывают слишком легкомысленных покупателей. Поэтому необходимо узнать заранее, есть ли на авто обременения — кредитное обеспечение или залог.

Почему требуется проверять автомобили на залог перед приобретением

Кредитор заключает с заемщиком договор, автомобиль становится средством для обеспечения платежей. Однако, часто машина остается у собственника, а банку или кредитующей организации передается только ПТС. Этим пользуются мошенники, и, к сожалению, нередко. Они совершают фиктивные сделки, заключают договоры, по которым долговые обязательства переходят покупателю ТС.

Однако, часто машина остается у собственника, а банку или кредитующей организации передается только ПТС. Этим пользуются мошенники, и, к сожалению, нередко. Они совершают фиктивные сделки, заключают договоры, по которым долговые обязательства переходят покупателю ТС.

Зачастую новый собственник машины понимает, что у него находится заложенный транспорт, только когда кредитор обращается за взысканием долга. Приходится подавать судебный иск и оспаривать арест авто. Чтобы избежать неприятных и затратных хлопот, нужно проверить заранее и тщательно, нет ли у ТС обременений. Сделать это можно несколькими способами:

- обратить внимание на условия покупки, поведение продавца и другие нюансы сделки с машиной;

- самостоятельно проверить ТС по его VIN-номеру или информации о владельце автомобиля с помощью специальных ресурсов;

- обратиться к нотариусу или другому третьему лицу, профессионально выполняющему проверки на предмет обременений.

Изучение нюансов сделки по покупке автомобиля

Существует много признаков залога, которые должны сразу же насторожить покупателя. Прежде всего, это отметка в ПТС. Если автомобиль в свое время приобретался в кредит, то есть, по сути, продается с обременением в виде финансовых обязательств перед банком, в паспорте ТС обязательно ставят отметку о продаже по договору комиссии. Поэтому нельзя доверять продавцу, предлагающему дубликат ПТС автомобиля — это, скорее всего, мошенничество. Получить такой документ просто, достаточно заявить в ГИБДД об утере. При этом настоящий паспорт будет находиться у кредитора, как обеспечение залога, и покупателя ждет неприятный сюрприз.

Информацию о договоре комиссии вносят и в полис КАСКО. Если он есть, нужно проверить его очень внимательно. При наступлении страхового случая средства будут возмещены не покупателю, а настоящему выгодоприобретателю — кредитору. О непогашенном кредите говорит и слишком быстрая продажа машины. Если с момента покупки прошло менее трех лет, изучать авто нужно особенно тщательно. Это объясняется стандартным сроком автокредитования — как раз до 36 месяцев.

Если с момента покупки прошло менее трех лет, изучать авто нужно особенно тщательно. Это объясняется стандартным сроком автокредитования — как раз до 36 месяцев.

Другие признаки, которые должны насторожить покупателя автомобиля:

- необоснованно низкая продажная цена — она однозначно говорит о желании сбыть машину с рук как можно скорее, поэтому нужно обязательно изучать рыночные тенденции и средние расценки на аналогичные автомобили;

- отсутствие документации по купле-продаже машины текущим владельцем — часто он просто не хочет демонстрировать договор, где написано о залоге;

- излишняя поспешность продавца — если он торопит покупателя, суетится, но сама машина исправна, скорее всего, что-то не так со статусом движимого имущества.

Интернет-ресурсы для самостоятельной проверки машин

Потенциальный владелец транспорта может бесплатно и самостоятельно узнать юридический статус ТС онлайн. Для этого, прежде всего, понадобится VIN-номер авто. Зная его, можно воспользоваться сайтом ФНП — залогового реестра, где представлена информация о наличии обременения у конкретной машины. Чтобы найти данные, нужно зайти в раздел сведений.

Зная его, можно воспользоваться сайтом ФНП — залогового реестра, где представлена информация о наличии обременения у конкретной машины. Чтобы найти данные, нужно зайти в раздел сведений.

По вин-номеру можно проверить ТС на портале ГИБДД РФ. В разделе «check/auto» вводится VIN или номер шасси (кузова) автомобиля. Если он в залоге, появится уведомление об ограничениях для его регистрации из-за кредитных задолженностей.

Еще одна официальная инстанция — ФССП. Для поиска информации на сайте государственной службы приставов нужен не VIN, а данные о продавце — ФИО, дата рождения и территория проживания. С их помощью можно узнать, не находится ли лицо в списках должников и не обозначен ли автомобиль как средство выплаты долга, залог.

Зная вин-код или серию, номер ПТС, нетрудно «пробить» машину на коммерческих сайтах, которые создают собственные базы, объединяя информацию об авто из нескольких источников. Это, к примеру, «Банки.ру». Такие реестры дают сведения об информации, внесенной в паспорт, нахождении в залоге, регистрационной истории, ограничениях ГИБДД и т.д.

Такие реестры дают сведения об информации, внесенной в паспорт, нахождении в залоге, регистрационной истории, ограничениях ГИБДД и т.д.

Последний способ — обратиться к нотариусу и проверить ТС за деньги. Нотариальная выписка даст надежную информацию о том, не находится ли транспорт в залоге и станет юридически значимым обоснованием вашей правоты.

Деньги под залог авто

Проверить авто на залог по vin бесплатно и по номеру

На чтение 8 мин. Просмотров 47

Одним из ликвидных залогов является транспорт. Изначально, машина c таким обременением выступает, как собственность владельца, которая обеспечивает взятый в финансовых организациях денежный займ. Продать авто, которое находится в залоге у банка можно, если нет других оговорок в договоре с кредитным учреждением, что желательно узнать перед заключением сделки.

Нередко предметом обмана являются обязательства, обеспеченные ТС в залоге.

Даже покупая автомобиль по всем правилам, велик риск стать жертвой мошенников. Если покупается машина, которая находится в обременении, ситуация может привести к печальным последствиям. Как минимум, у покупателя её заберут, а вернуть уплаченные деньги практически невозможно.

Ситуация осложняется несовершенным законодательством в этой сфере. Поэтому, нужно узнать больше информации. Купить машину, находящуюся в залоге у банка будет сложно.

Внимательно изучив документы проверить все нужные данные по нему. Сведения можно найти на специализированных ресурсах, чтобы выяснить вопрос — авто в залоге или нет и сделать это бесплатно.

Как проверить авто на залог бесплатно

Так как по статистике: из 100 приобретаемых авто, 70 покупается за счет заёмных средств — пока не будет выплачен займ, владелец ТС не вправе его продавать без согласия финансового учреждения. Проверить выбранное авто на залог в банке по vin, или номеру перед заключением сделки можно бесплатно.

Обладать информацией, находится ли машина в финансовом обременении нужно для того, чтобы при покупке быть уверенным, что продавец имеет такое право.

Узнать — автомобиль в залоге или нет можно несколькими способами. Федеральная нотариальная палата тоже выдаёт такие сведения. Открытый Реестр уведомлений об обременении движимого имущества доступен по адресу: www.reestr-zalogov.ru , здесь можно проверить свой автомобиль на залог в фнп.

по винкоду

Самый простой способ, как проверить выбранный автомобиль на залог в банке – это проверка по вин-коду. Его можно посмотреть на нижнем правом углу лобового стекла, торце рамы водительской двери, или обратиться к ПТС — машина проверяется всего 5 минут.

Чтобы узнать в залоге авто или нет, есть ли оно в базе, потребуется выйти на сайт Нотариальной Федеральной Палаты по адресу reestr-zalogov.ru.

- Зайдите в раздел «Найти в реестре». Проверьте, указан здесь автомобиль или нет (вся информация выдаётся бесплатно).

- Перейдите по вкладке «По информации о залоге на машину».

- Кликните «Транспортное средство», выберите закладку «VIN».

- Введите винкод авто, нажмите «Войти».

- Если результат поиска на залог в банке выдаст автомобиль – следует насторожиться.

Еще один ресурс, где можно проверить ТС бесплатно – это сайт ГИБДД. Проверка осуществляется на официальном сайте гибдд.рф. Кроме проверки по vin-коду, для этих же целей здесь можно использовать номер кузова:

- Зайдите на вкладку «Проверка автомобиля»;

- Введите вин номер;

- Сервис выдаст результат.

Однако, получить 100% гарантию того, что авто не является предметом исполнения долговых обязательств своего владельца перед банком или ломбардом здесь нельзя — этот сервис информативный. Порой даже наличие у продавца оригинала ПТС не может этого подтвердить.

по номеру

Наиболее полные сведения и возможность получить информацию по госномеру ТС можно на бесплатном ресурсе avtocod. ru. Он предоставляет данные по долговым обязательствам на автомобиль, его участию в ДТП, а также наложенные при этом ограничения. Для уточнения информации сделайте следующее:

ru. Он предоставляет данные по долговым обязательствам на автомобиль, его участию в ДТП, а также наложенные при этом ограничения. Для уточнения информации сделайте следующее:

- Зайдите на указанный сайт;

- Установите на главной странице закладку «Госномер»;

- Введите полный номер автомобиля, с указанием региона. Нажмите «Проверить авто».

Это единственный бесплатный ресурс, который позволяет узнать залоговое движимое имущество по госномеру.

Как оформить залог на автомобиль

Гражданское законодательство предусматривает обязательное уведомление госорганов для ряда сделок. К их числу относится и регистрация долговых обязательств на автомобиль (ст. 339.1 ГК РФ). Оформляя договор залога, указывается регистрационный номер сообщения, который соответствует уведомлению ФНП – Федеральной Нотариальной палаты. Отсутствие такого номера делает документ не действительным, а сделку – не состоявшейся.

Такое правовое обеспечение регистрируется только у нотариуса, других вариантов нет. Вносится он в единую информационную систему нотариата, как только соглашение будет подписано. Чтобы оформить залог на автомобиль сторонам потребуется:

- Ознакомиться с условиями предоставляемого займа, и согласовать ТС в качестве гарантии погашения займа или иных гражданско-правовых обязательств;

- Подготовить договоры, с которыми посетить нотариуса;

- У нотариуса подписать документы.

Этому порядку действий следуют, оформляя займ в финансовых учреждениях – банках и ломбардах.

Как можно узнать в залоге ли автомобиль

Определить подзалоговость имущества на 100% невозможно. Но обезопасить себя и получить максимум информации можно несколькими способами:

- Проверка документов у продавца;

- Использование онлайн-ресурсов;

- Обращение в банк.

Первичная проверка происходит при встрече с продавцом. Требуйте полный пакет документов. Обращайте внимание, чтобы были предоставлены оригиналы ПТС и других документов – договор покупки авто, наличие страховки от КАСКО помогут уточнить информацию о залоговости, или ее отсутствии на данный автомобиль.

Информация на сайте позволяет установить факт залоговости авто. Для этого есть несколько бесплатных сервисом, но главным показателем станет информация сайта Федеральной Нотариальной палаты. Здесь находится реестр движимого имущества, которое связано долговыми обязательствами.

Если все еще есть сомнения после применения двух вариантов проверки, воспользуйтесь более сложными исследованиями. Попробуйте получить информацию по базе данных бюро кредитных историй, либо базах обременённого имущества основных банков.

Как лучше продать авто в залоге у банка

Продажа автомобиля, связанного долговыми обязательствами абсолютно законная процедура. Для ее реализации есть несколько возможностей совершить сделку, не нарушая закон. Основные варианты:

- Оформить доверенность;

- Найти покупателя, согласного закрыть кредит на авто вместо его владельца;

- Предоставить банку/ломбарду иное имущество взамен автомобиля.

Вариант по доверенности самый простой, но не всегда срабатывает. Попробуйте договориться с покупателем, оформить генеральную доверенность на машину. Он даст сумму, чтобы погасить кредит. Закрытие банковского долга даст покупателю основания ставить машину на учет ГИБДД.

Второй способ продажи обременённого авто похож на первый. Но в этом случае все зафиксировано документально. После внесения покупателем денег банку, финансовая структура уведомит Реестр движимого имущества о снятии ограничений с ТС.

Последний вариант – замена автомобиля другим имуществом. Выступить им может:

- Жилье, земельный участок, дачный дом;

- Иное ТС;

- Ювелирные изделия;

- Золото.

Потребуется предъявить соответствующие бумаги, подтверждающие право собственности альтернативного залога.

Как можно купить машину в залоге

Оформление сделки с обременённым авто не имеет принципиальных отличий от стандартной сделки купли-продажи. Кроме главного – одобрение сделки должен дать банк, или ломбард, залоговым имуществом которого она является. Покупка такого имущества возможна двумя способами:

Кроме главного – одобрение сделки должен дать банк, или ломбард, залоговым имуществом которого она является. Покупка такого имущества возможна двумя способами:

- Внесение суммы займа банку, а остатки – владельцу ТС;

- Переоформление кредита на свое имя;

Оба случая предусматривают оформление договора купли-продажи. Для оформления первого вида сделки придется пройти специально разработанную процедуру, включающую:

- Владелец должен получить разрешение банка продать заложенный транспорт;

- Между продавцом и покупателем заключается договор;

- Совместное обращение к банку для получения справки о сумме кредита;

- Покупателем перечисляются деньги банку, последний выдает справку об отсутствии задолженности;

- Обращение к нотариусу за получением выписки из реестра, что с машины снято ограничивающее бремя;

- Банк выдает продавцу ПТС;

- Оставшуюся разницу, между погашенным займом и ценой авто продавец получает от покупателя, отдает ему подлинник ПТС и ключи на машину.

Покупка, основанная на переоформлении кредита, более простая. От покупателя потребуется справка о доходах. Для оформления договора банк временно вручит оригинальный паспорт ТС, но по окончании сделки его придется вернуть обратно. Схема такая:

- Получить разрешение банка на сделку;

- Покупателю необходимо предоставить пакет документов;

- Подписание трехстороннего договора переуступки прав долга;

- Оформляется и скрепляется подписями договор купли-продажи между покупателем и продавцом;

- Внесением изменений в Реестр уведомлений займется банк. Ограничивающее действия обязательство будет снято с продавца, и возложено на покупателя.

Как продать машину в залоге у ломбарда

Может сложиться ситуация, когда вы не можете выкупить автомобиль согласно установленного договором срока, или возникла необходимость его срочно реализовать. Для этого потребуется действовать по такой схемой:

- Обратитесь к представителям ломбарда, сообщив о намерении продать машину. При обращении потребуется паспорт, который подтверждает сведения из залогового документа;

- На поиск покупателя отводится 1 месяц;

- Оформите сделку купли-продажи транспортного средства – многие ломбарды предоставляют юридическую поддержку, оказывают помощь для подготовки и оформления документов.

При обращении потребуется паспорт, который подтверждает сведения из залогового документа;

При обращении потребуется паспорт, который подтверждает сведения из залогового документа;После заключения сделки все финансовые вопросы будут закрыты, так как Автоломбард получит причитающуюся ему сумму вашего долга, а вы – разницу от цены продажи за минусом долгового обязательства.

Продать машину быстро представители Ломбарда не имеют права, потому что она находится под залогом. Это можете сделать только владелец обременённого авто. Поэтому и поиск покупателя, а также условия продажи вменяется ему.

Исходя из условий договора, эта коммерческая организация может взимать комиссию за сопровождение сделки, в частности, за юридическую поддержку соглашения между продавцом и покупателем на ТС, которое находится в залоге у ломбарда. Но в основном, здесь дают «мягкие условия» без комиссий.

При финансировании автомобиля, у кого есть титул?

Кто имеет право собственности при финансировании автомобиля? Если вы планируете продать свой автомобиль до выплаты кредита, вы можете задаться вопросом, как получить этот лист бумаги. К счастью, получить титул сравнительно легко, если у вас есть определенная информация о транспортном средстве и кредиторе.

Кто имеет право собственности на транспортное средство во время финансирования?

В сфере недвижимости есть дело. Точно так же у транспортного средства есть название. В этом заголовке указано, кому принадлежит автомобиль.В зависимости от вашего типа финансирования, а также от штата, в котором вы живете, вы или ваш кредитор можете владеть титулом. Тем не менее, не имеет значения, есть ли у вас физическое право собственности, поскольку вам все равно разрешено управлять транспортным средством и продавать его, если вы можете погасить ссуду.

Согласно Free Credit Report, в названии указано право собственности на транспортное средство. Он описывает личность владельца и содержит информацию об автомобиле. Заголовки различаются в зависимости от штата, но документы обычно включают дату покупки, регистрационный номер и идентификационный номер автомобиля (VIN).В нем также указывается, приобрели ли вы автомобиль новым или подержанным, и указан номер одометра на дату покупки.

Он описывает личность владельца и содержит информацию об автомобиле. Заголовки различаются в зависимости от штата, но документы обычно включают дату покупки, регистрационный номер и идентификационный номер автомобиля (VIN).В нем также указывается, приобрели ли вы автомобиль новым или подержанным, и указан номер одометра на дату покупки.

По данным Федерального кредитного союза военно-морского флота, другая информация, которую вы можете найти в названии, включает следующее:

- Номерной знак

- Марка, модель и год выпуска автомобиля

- Имя и адрес основного лица, управляющего автомобилем. транспортное средство

- Имя и контактная информация кредитора

Многие кредиторы владеют титулом на протяжении всего срока автокредита.После выплаты ссуды кредитор убирает свое имя из названия. Затем вы получите копию названия.

Хотя это один из способов убедиться, что вы выплатили ссуду, проверьте свой кредитный отчет, чтобы убедиться, что он показывает, что вы полностью выплатили ссуду. Даже если у вас есть свидетельство о праве собственности, вы не можете полностью владеть автомобилем.

Неважно, кто имеет право собственности на документ, потому что, если в заголовке указана информация о держателе залога, этот держатель может иметь право на транспортное средство.Этим держателем залога может быть член семьи, со-покупатель или кредитор, который когда-то имел права собственности на автомобиль. Чтобы удалить этого правообладателя, ему или ей необходимо подписать документ, освобождающий его или ее права и титул, или вы можете обратиться в суд, чтобы удалить этого человека из титула.

После того, как вы заплатите автомобиль и получите право собственности, вы можете заложить его для получения ссуды. Некоторые штаты разрешают ссуды на покупку автомобиля в обмен на краткосрочную ссуду. Когда вы получаете один из этих типов ссуд, вы используете свой автомобиль в качестве залога.Однако, если вы не сделаете платежи, кредитор может забрать ваш автомобиль. Остерегайтесь, потому что иногда эти ссуды имеют более высокие процентные ставки.

Важно знать, как работают ссуды, если вы хотите продать автомобиль, который вы профинансировали, или взять ссуду на новый. Регулярно проверяйте свой кредитный отчет и знайте, какую роль этот кредит играет во всем процессе ссуды на покупку автомобиля. Обратитесь к своему финансовому консультанту или кредитору, если вы все еще не уверены, стоит ли вам финансировать автомобиль.

При покупке подержанного автомобиля, по словам У.S. News and World Report, вам следует выполнить проверку названия (также называемую проверкой VIN), чтобы узнать больше об истории автомобиля. Он также включает даты продажи автомобиля, показания одометра и попадание ли автомобиля в аварию или наводнение.

Чтобы запустить проверку титула, найдите VIN автомобиля, возьмите свою кредитную карту и свяжитесь с поставщиком Национальной системы информации о правах на автомобиль (NMVTIS) через его веб-сайт. NMVTIS — это национальная база данных по защите прав потребителей, которая предоставляет информацию о титулах по всей стране.

Выбор наилучшего способа получения титула

Согласно It Still Runs, лучший способ получить титул — это выяснить, насколько близко вы находитесь к офису кредитора и офису Департамента автотранспортных средств (DMV) вашего штата. Другие факторы включают в себя то, что вам нужно быстро получить название для потенциальной продажи или вы просто хотите, чтобы название было в файле. В последнем случае вы можете подождать и получить его по почте.

Заголовки и электронная система залогового удержания и титула

В системе электронного залогового удержания и титула (ELT) она сохраняет и отправляет информацию о заглавии в цифровом виде.Эта система означает, что государственные офисы DMV и общенациональные кредиторы не должны хранить и пересылать по почте права собственности на автомобили.

Если ваш владелец залога и государственное DMV принадлежат к системе ELT, как только кредитор получит последний платеж по кредиту, DMV получит электронное освобождение от залога. Оттуда DMV удаляет информацию о держателе залога из титула и отправляет вам бумажную копию титула.

Оттуда DMV удаляет информацию о держателе залога из титула и отправляет вам бумажную копию титула.

Однако, если правообладатель не поддерживает электронные титулы, получение бумажного титула занимает больше времени.Это потому, что документ должен быть извлечен из хранилища и подписан, чтобы освободить залоговое право.

Обычно получение подписанного титула после того, как вы сделаете последний платеж, может занять до 30 дней. Если у вас мало времени, отнесите выпущенный титул в DMV после того, как вы его получите, чтобы вы могли немедленно выполнить передачу. Если время не является проблемой, вы можете отправить документы по почте в DMV. Вы должны получить измененное название обратно по почте.

Когда вы продаете автомобиль, потенциальный покупатель обычно хочет получить чистый титул.Это означает, что имя держателя залога удаляется до продажи. Чтобы быстро получить титул, отправляйтесь вместе с покупателем в офис кредитора, чтобы произвести последний платеж и получить копию титула. Вы можете закрыть ссуду, снять залог правового титула, получить деньги за автомобиль и передать право собственности на него.

Вы можете закрыть ссуду, снять залог правового титула, получить деньги за автомобиль и передать право собственности на него.

Задержки обработки

После того, как вы сделаете последний платеж, у вас может возникнуть небольшая задержка в обработке. Держатель залога хочет убедиться, что чек погашен, прежде чем отправлять документы.Как только владелец залога получает полную информацию о последнем платеже и все выплаты завершены, кредитор сообщает DMV, что вы выплатили ссуду, что последний платеж чист и все обязательства по погашению выполнены, кредитор уведомляет об этом DMV о том, что вы выплатили ссуду.

Когда вы финансируете автомобиль, важно знать, кому принадлежит право собственности. Таким образом, если вы планируете продать автомобиль, вы будете знать, какие шаги необходимо предпринять, чтобы обезопасить этот важный лист бумаги.

Информация и исследования в этой статье проверены сертифицированным ASE техническим специалистом Дуэйн Сайялун из YourMechanic. com . Для получения отзывов или запросов на исправление, пожалуйста, свяжитесь с нами по телефону [email protected] .

com . Для получения отзывов или запросов на исправление, пожалуйста, свяжитесь с нами по телефону [email protected] .

Источники:

https://cars.usnews.com/cars-trucks/how-can-i-get-a-free-vin-check

https://www.freecreditreport.com/ блог / who-keep-the-car-title-during-financial /

https: // itstillruns.com / do-title-car-bank-5838322.html

https://makingcents.navyfederal.org/knowledge-center/auto-loans/car-ownership-essentials/titles-and-registration.html

https: //www.vehiclehistory.gov/

https://www.caranddriver.com/shopping-advice/a27703340/how-to-sell-a-car/

https://www.caranddriver.com/shopping- Совет / a15102536 / продайте-свой-автомобиль-современный-способ-мы-поставили-семь-услуг-тест-функции /

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты. Вы можете найти дополнительную информацию об этом и подобном контенте на сайте piano.io.

Вы можете найти дополнительную информацию об этом и подобном контенте на сайте piano.io.

Проверка залогового права на автомобиль: важный шаг

Одна вещь, о которой человеку никогда не следует беспокоиться при покупке автомобиля, — это залога на автомобиль . В этой статье вы узнаете, как избежать покупки автомобилей, на которых все еще остается залог.

Залог на автомобили — огромная проблема

Если вы купили машину, на которую заложен залог, вас ждут месяцы стресса и хлопот.Особенно, если человек, у которого вы купили машину, нечестен и отказывается помочь вам разобраться в ситуации. Кредитор, которому принадлежит залоговое право на автомобиль, может фактически привлечь вас к ответственности за автомобиль. Таким образом, вы не только заплатили за автомобиль, но и должны будете выплатить сумму, которую должен заплатить человек, который изначально профинансировал автомобиль. В довершение всего, вы должны иметь дело с проблемами, которые он создает с DMV. При покупке автомобиля важно выполнить несколько простых шагов, чтобы избежать этой катастрофы.

При покупке автомобиля важно выполнить несколько простых шагов, чтобы избежать этой катастрофы.

Проверить оформление документов

Самое первое, что вам следует сделать во время процесса покупки или любой финансовой операции, — это внимательно прочитать все документы на автомобиль, название и регистрацию.В этих бумагах должно быть указано, есть ли у машины уже залоговое право или оно полностью погашено. Вы должны не только проверять имя в названии и регистрации, но и проверять идентификатор продавца, если вы имеете дело с частной транзакцией. Если какой-либо из этих документов показывает, что на транспортное средство наложено удержание, вам следует попросить продавца предоставить документы, подтверждающие, что залог полностью оплачен.

Получить VIN

Вы не хотите просто проверять имя и идентификацию.Вам необходимо получить идентификационный номер (VIN) транспортного средства, а затем сравнить его с регистрацией и названием. Получите VIN от фактического автомобиля, а не с бумажной работы. Табличка VIN обычно находится на приборной панели автомобиля со стороны водителя. VIN состоит из 17 цифр. Если на табличке отсутствуют какие-либо номера или весь VIN полностью, или если цифры не соответствуют бумажной работе, полностью прекратите продажу автомобиля.

Получите VIN от фактического автомобиля, а не с бумажной работы. Табличка VIN обычно находится на приборной панели автомобиля со стороны водителя. VIN состоит из 17 цифр. Если на табличке отсутствуют какие-либо номера или весь VIN полностью, или если цифры не соответствуют бумажной работе, полностью прекратите продажу автомобиля.

Где проверить VIN

Если VIN совпадает с документами, следующим шагом будет получение VIN и его проверка.Вы можете передать этот номер в DMV, чтобы получить историю автомобиля. История автомобиля показывает всех, кто владел автомобилем, и покажет, попал ли он в аварию. Если у кого-то, кто владеет автомобилем, все еще есть залоговое право на него, в отчете также будет указана эта информация.

Ждите бумажную работу

Если продавец автомобиля заявляет, что он заплатил залог, и у него есть документы, подтверждающие это, вам все равно следует подождать, пока вы не получите окончательные документы. Эта бумажная работа убедительно покажет, что автомобиль был оплачен первоначальным владельцем.Окончательная подготовка документов и / или заголовок может занять от 1 до 2 месяцев, но это зависит от учреждения, отправившего документы.

Эта бумажная работа убедительно покажет, что автомобиль был оплачен первоначальным владельцем.Окончательная подготовка документов и / или заголовок может занять от 1 до 2 месяцев, но это зависит от учреждения, отправившего документы.

Прочие ресурсы

В наши дни DMV — не единственное место, где можно получить информацию об автомобиле. Также есть места, где вы можете зайти в Интернет, чтобы получить бесплатные отчеты, которые покажут историю автомобиля. Эта история будет включать залоговые права, несчастные случаи и повреждения.

Связанные вопросы и ответы

Где я могу проверить онлайн-номер VIN?

Онлайн-проверка VIN может выявить ряд потенциальных проблем с автомобилем, который вы собираетесь купить.Эти услуги затрудняют для дилеров сокрытие данных о ремонте автомобилей и истории аварий от потребителя. Быстрый поиск в Интернете дает ряд различных сайтов, где вы можете выполнить бесплатный поиск VIN. Один из этих сайтов называется просто идентификационным номером автомобиля. Это бесплатный сайт. Другой сайт, AnalogX, позволяет просматривать производственные данные, относящиеся к вашему автомобилю, используя VIN. Все, кто сегодня смотрит телевизор, знают о CARFAX. Этот сайт, вероятно, самый популярный из всех сайтов проверки VIN.

Один из этих сайтов называется просто идентификационным номером автомобиля. Это бесплатный сайт. Другой сайт, AnalogX, позволяет просматривать производственные данные, относящиеся к вашему автомобилю, используя VIN. Все, кто сегодня смотрит телевизор, знают о CARFAX. Этот сайт, вероятно, самый популярный из всех сайтов проверки VIN.

Как я могу проверить номера VIN автомобиля?

Вам интересно, как проверить точность VIN номера вашего автомобиля. Расшифровка VIN расскажет вам обо всем, что вам может понадобиться или что нужно знать о вашем автомобиле. Если вам нужно убедиться, что VIN, который вы видите под лобовым стеклом, действительно был назначен вашему автомобилю, можно сделать это с помощью AutoCheck. В AutoCheck вы можете ввести VIN, который вы видите, и убедиться, что он относится к вашему автомобилю.Идентификационный номер автомобиля на сайте поможет вам расшифровать значение каждого из номеров в вашем VIN, чтобы вы могли проверить их точность.

Является ли продажа автомобиля с залоговым залогом незаконной?

Продать машину с залогом не так сложно, как может показаться. Обычно вы хотели бы подождать, пока вы не получите автомобиль бесплатно, но продажа автомобиля с залогом (или ссудой) все еще возможна и осуществляется каждый день. В каждом штате будут немного разные правила и юридические нормы, но в основном вы говорите покупателю, что у вас все еще есть задолженность по ссуде.Покупатель (или его банк) отправляет чек на сумму выплаты вашему кредитору, а вам — на разницу. После подтверждения чека ваш кредитор отправит право собственности либо покупателю для передачи, либо в отдел автотранспортных средств, который составит новый титул, в котором покупатель станет владельцем.

Где я могу получить форму требования удержания в отношении автомобиля?

Претензия о залоге в форме требуется от любого физического или юридического лица, которому причитаются деньги за выполненные работы или оказанные услуги, которое желает получить право собственности на собственность, поскольку покупатель просрочен. Это довольно специфическая форма, которую нужно подать в суд по гражданским делам, чтобы судья вынес решение. На нем должна быть определенная информация, чтобы у судьи было все необходимое для вынесения решения. В Интернете есть несколько мест, где вы можете скачать или скопировать и вставить одну из этих форм. Первый — это Forms Guru. На этом сайте вам нужно будет скопировать текст на странице и вставить его в файл Word или Блокнот. Public Legal Forms — еще один бесплатный сайт, с которого вы будете копировать и вставлять. Они также предлагают свои формы в формате pdf за небольшую плату.

Это довольно специфическая форма, которую нужно подать в суд по гражданским делам, чтобы судья вынес решение. На нем должна быть определенная информация, чтобы у судьи было все необходимое для вынесения решения. В Интернете есть несколько мест, где вы можете скачать или скопировать и вставить одну из этих форм. Первый — это Forms Guru. На этом сайте вам нужно будет скопировать текст на странице и вставить его в файл Word или Блокнот. Public Legal Forms — еще один бесплатный сайт, с которого вы будете копировать и вставлять. Они также предлагают свои формы в формате pdf за небольшую плату.

Что такое залог и как работают залоговые ссуды?

Термин «залог» относится к любому активу или собственности, которые потребитель обещает кредитору в качестве резервного в обмен на ссуду. Как правило, соглашения о ссуде под залог позволяют кредитору взять на себя актив, если заемщики не могут выплатить долг в соответствии с контрактом. Если вы планируете взять ссуду под залог личного актива, важно понимать, как работает залог.

Определение обеспечения

Залог — это то, что принадлежит вам и которое банк может взять, если вы не выплатите свой долг или ссуду.Это может быть любая ценность, которая принимается в качестве альтернативной формы погашения в случае невыполнения обязательств. Если платежи по кредиту не производятся, активы могут быть арестованы и проданы банками. Это гарантирует, что кредитор получит полную или частичную компенсацию любого непогашенного остатка по просроченной задолженности. Ссуды с залоговым обеспечением известны как «обеспеченные ссуды» и часто требуются для большинства потребительских ссуд.

Что такое обеспечение?

- Ценный предмет, заложенный заемщиком для обеспечения ссуды

- Резервное копирование для погашения кредита, которое увеличивает безопасность для кредитора

- Актив, который банк может арестовать и продать, если заемщик не выполняет свои обязательства по своему долгу.

Большинство финансовых активов, которые могут быть арестованы и проданы за наличные, считаются приемлемым залогом, хотя для каждого типа ссуды действуют разные требования. При стандартной ипотеке или автокредите в качестве залога используется сам дом или автомобиль. При выдаче личных займов на высокую сумму принимаются также ценные вещи, такие как драгоценности или картины. Когда компании и малые предприятия обращаются за кредитами, они часто предоставляют оборудование или другие материальные активы в качестве залога.

При стандартной ипотеке или автокредите в качестве залога используется сам дом или автомобиль. При выдаче личных займов на высокую сумму принимаются также ценные вещи, такие как драгоценности или картины. Когда компании и малые предприятия обращаются за кредитами, они часто предоставляют оборудование или другие материальные активы в качестве залога.

Для заемщиков с плохой кредитной историей залог актива может повысить шансы получить одобрение на получение ссуды. Обеспечение демонстрирует готовность потребителя выплатить ссуду и снижает риск потерь для кредитора.Ссуды, обеспеченные залогом, также обычно имеют более низкие процентные ставки, что позволяет сэкономить тысячи долларов в долгосрочной перспективе. Однако другие факторы, такие как кредитный рейтинг, доход и стабильность работы, также будут влиять на ваши шансы на одобрение кредита и процентную ставку.

Примеры залоговых ссуд

Требования к залоговому обеспечению — общая черта ссуд как для физических, так и для юридических лиц. Мы изложили некоторые продукты потребительского кредитования, чтобы продемонстрировать наиболее популярные примеры обеспечения.

Мы изложили некоторые продукты потребительского кредитования, чтобы продемонстрировать наиболее популярные примеры обеспечения.

Персональные ссуды

Персональные ссуды используются потребителями для консолидации существующей задолженности, создания кредита или финансирования повседневных расходов.Эти кредиты предлагаются кредиторами двух основных типов: обеспеченные и необеспеченные. Обеспеченные личные ссуды обеспечены залогом, а необеспеченные ссуды — нет. Поскольку обеспечение снижает подверженность кредитора риску дефолта, обеспеченные личные ссуды имеют более низкие процентные ставки, чем их необеспеченные аналоги. Помимо физического имущества, такого как дома или автомобили, денежные активы, такие как инвестиции, сбережения или будущие зарплаты, также могут использоваться в качестве обеспечения для личной ссуды.

Кредиты малому бизнесу

Кредиты для малого бизнеса — это популярный способ поддержки растущего бизнеса, который можно использовать для финансирования найма, офисных помещений или оборудования. Обеспечение по этим займам может включать недвижимость, будущие платежи клиентов и запасы. Владельцы малого бизнеса также могут использовать свои личные активы, чтобы получить одобрение на получение ссуды, особенно при ведении бизнеса вне дома. В некоторых случаях кредиторы требуют от владельцев малого бизнеса «личной гарантии» — письменного обещания, что личные активы заемщика могут быть арестованы, если компания не выполнит свои долги.

Обеспечение по этим займам может включать недвижимость, будущие платежи клиентов и запасы. Владельцы малого бизнеса также могут использовать свои личные активы, чтобы получить одобрение на получение ссуды, особенно при ведении бизнеса вне дома. В некоторых случаях кредиторы требуют от владельцев малого бизнеса «личной гарантии» — письменного обещания, что личные активы заемщика могут быть арестованы, если компания не выполнит свои долги.

Ипотека и автокредиты

Ипотека и автокредиты являются наиболее распространенными видами обеспеченных кредитов, используемых потребителями.Как упоминалось ранее, приобретаемый актив (то есть дом или автомобиль) используется в качестве обеспечения для этих кредитов. Большинство кредиторов требуют, чтобы активы были оценены для определения надлежащей стоимости обеспечения. Этот процесс особенно важен для заявителей на ипотеку, поскольку кредиторы одобряют жилищные ссуды только в том случае, если оценочная стоимость дома совпадает с продажной ценой или превышает ее.

Источники

Администрация малого бизнеса США, что такое залог?

Могу ли я использовать свой автомобиль в качестве залога для получения кредита?

У вас есть денежные вопросы.У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга.Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставить широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Если вам нужен личный заем, но вы не можете найти низкую ставку или получить квалификацию, возможно, вам придется обратиться к вариантам обеспеченного кредита.Обеспеченные ссуды требуют залога или актива, который кредитор может вернуть в собственность, если вы не вернете ссуду. Некоторые кредиторы позволяют использовать вашу машину в качестве залога для получения кредита, но перед тем, как пойти по этому пути, необходимо знать несколько вещей.

Могу ли я использовать свой автомобиль в качестве залога по кредиту?

Короче говоря, можно использовать свой автомобиль в качестве залога для получения кредита. Это может помочь вам получить ссуду, особенно если у вас плохая кредитная история. Предоставляя залог, вы принимаете на себя больший риск по ссуде, поэтому кредиторы могут также предлагать более низкие обменные курсы.

Однако, чтобы использовать объект, которым вы владеете, в качестве обеспечения по обеспеченной ссуде, вы должны иметь в нем собственный капитал. Собственный капитал — это разница между стоимостью залога и суммой вашей задолженности по нему. Например, если стоимость вашего автомобиля при перепродаже составляет 6000 долларов, но вы все еще должны 2,500 долларов по автокредиту, у вас есть 3500 долларов собственного капитала в вашем автомобиле. В этой ситуации у вас будет положительный капитал, потому что ваша машина стоит больше, чем вы задолжали по ссуде.

В этой ситуации у вас будет положительный капитал, потому что ваша машина стоит больше, чем вы задолжали по ссуде.

Самый большой риск использования вашего автомобиля в качестве залога заключается в том, что в случае невыполнения обязательств по кредиту ваш банк или кредитор могут вступить во владение вашим автомобилем, чтобы помочь выплатить часть или всю вашу задолженность.Также могут взиматься сборы.

Если вам интересно использовать свой автомобиль в качестве залога, проверьте условия своего кредитора, чтобы узнать, допускает ли он такой тип залога и сколько капитала вам потребуется.

Какой еще залог вы можете использовать для ссуд?

Автомобиль — не единственный вид залога, который можно использовать для получения кредита. Другие типы обеспечения включают:

- Ваш дом: Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) используют процент от капитала, накопленного вами в вашей собственности, в качестве суммы ссуды или кредитной линии. Обычно банки позволяют квалифицированным заемщикам использовать до 85 процентов своего собственного капитала.

- Право собственности на ваш автомобиль: В ссуде под залог автомобиля, также известной как «ссуда без предварительного уведомления» или «залог права собственности», ваш автомобиль используется в качестве основного залога по ссуде. Это ссуда с высокими ставками, поскольку обычно она предоставляется на очень короткий период — например, 15 или 30 дней — и требует чрезвычайно высоких процентных ставок. Из-за высоких комиссий и процентных ставок этот вариант ссуды может очень быстро ухудшиться, если вы не сможете погасить долг в короткие сроки.

- Ваш сберегательный счет: Ссуды под залог акций или ссуды из сберегательной книжки — это типы личных ссуд, которые используют ваш сберегательный счет в качестве залога. Чаще всего их предлагают банки и кредитные союзы.

Обычно банки позволяют квалифицированным заемщикам использовать до 85 процентов своего собственного капитала.

Обычно банки позволяют квалифицированным заемщикам использовать до 85 процентов своего собственного капитала.Итог

Перед тем, как использовать автомобиль в качестве залога по кредиту, еще раз проверьте другие варианты. Есть ли у вас надежный родственник, который готов и может предложить краткосрочную ссуду? У вас есть достаточно времени, чтобы сэкономить на расходах или найти дополнительный доход, чтобы покрыть их?

Есть ли у вас надежный родственник, который готов и может предложить краткосрочную ссуду? У вас есть достаточно времени, чтобы сэкономить на расходах или найти дополнительный доход, чтобы покрыть их?

Если ссуда, в которой ваш автомобиль используется в качестве залога, — ваш лучший вариант, не забудьте присмотреться к горстке кредиторов.Сравните условия погашения, процентные ставки и связанные с ними комиссии, чтобы найти наиболее подходящий заем.

Подробнее:

Есть ли у компании ссуды или займы под залог активов? | Министерство торговли, промышленности и труда

В этом разделе объясняется, как проверить, есть ли у компании, которую вы ищете, какие-либо заемные средства и обещала ли она часть своих активов в качестве обеспечения по ссуде. В нем также объясняется, как проверить, обещал ли директор или акционер часть своих активов по ссуде.

Проверка, обещала ли компания свои активы кредитору

Компании часто берут ссуды в банках или других финансовых учреждениях. Взамен компания должна предоставить залог в той или иной форме — это может быть недвижимое имущество (земля и здания) или движимое имущество (например, оборудование, автомобили, дебиторская задолженность и т. Д.).

Взамен компания должна предоставить залог в той или иной форме — это может быть недвижимое имущество (земля и здания) или движимое имущество (например, оборудование, автомобили, дебиторская задолженность и т. Д.).

Если вы планируете одолжить деньги компании, или планируете вести бизнес с компанией, или хотите купить компанию, вам следует проверить, не заложила ли компания какие-либо из своих активов в качестве залога кому-то другому, потому что, если у них есть , первый кредитор будет иметь приоритет над этими активами в случае дефолта.

Если компания заложила землю или здания, вам необходимо обратиться в земельный кадастр.

Если они заложили активы, которые являются движимым имуществом, это может называться сбором компании, но может иметь другое название — в любом случае, вы можете легко бесплатно проверить детали в реестре обеспеченных транзакций онлайн. Этот регистр основан на системе, называемой защищенными транзакциями. Базовое описание системы прилагается в конце этой страницы.

Вам необходимо убедиться в том, что у вас есть приоритет перед активами, которые вы хотите использовать в качестве обеспечения, или, если у вас нет приоритета, вам все равно удобно брать ссуду или вести дела с компанией.

Вы можете найти любое уведомление о обеспечительном интересе, щелкнув по этой ссылке.

Введите название компании в поле. Если появится результат, вы увидите определенные детали.

Это означает, что:

- банк Oceania Bank Limited предоставил ссуду ABC Company Limited.

- для обеспечения кредита банк взял текущую и будущую дебиторскую задолженность, а также транспортное средство в качестве обеспечения.

- Банк подаст это уведомление за плату.Подавая уведомление, банк имеет приоритет перед другими кредиторами в отношении перечисленного им обеспечения.

- , проверив это, вы теперь знаете, что перечисленное обеспечение было сначала передано в залог Oceania Bank. Если компания не выплатит свои кредиты, банк сможет потребовать эти активы раньше вас.

Проверка наличия у директоров или акционеров также обеспечительных интересов

Вы также можете проверить, заложил ли директор или акционер компании, с которой вы имеете дело, какое-либо обеспечение.Часто, например, человек может объявить часть или все свои взносы в Национальный резервный фонд. Перейдите по этой ссылке и нажмите «физическое лицо» для типа должника, а не компании. Введите их имя полностью или частично, и тогда появятся все уведомления о залоге.

Процесс защищенных транзакций описан на схеме.

Краткосрочные деньги за титул

Ссуды на покупку автомобиля предлагают возможность быстрого одобрения краткосрочной ссуды, но, как правило, они очень дороги.Чтобы получить ссуду на покупку автомобиля, вам необходимо заложить свой автомобиль в качестве залога, передав право собственности кредитору до тех пор, пока ссуда не будет полностью погашена.

Если у вас нет других вариантов — например, вам срочно нужны средства для оказания неотложной медицинской помощи, — получение титульного займа может иметь смысл. Но в большинстве случаев эти ссуды дороже, чем они стоят, и вы рискуете потерять свою машину, когда воспользуетесь ею.

Но в большинстве случаев эти ссуды дороже, чем они стоят, и вы рискуете потерять свою машину, когда воспользуетесь ею.

Как работают ссуды под залог автомобиля

Чтобы взять взаймы под свой автомобиль, вам необходимо иметь достаточно капитала для финансирования кредита.Во многих случаях вам необходимо выплатить любые другие ссуды, использованные для покупки автомобиля, но некоторые кредиторы позволяют вам брать ссуду, если вы все еще выплачиваете стандартную ссуду на покупку автомобиля. В среднем эти ссуды могут составлять от 100 до 5 500 долларов.

Сумма, которую вы можете взять в долг, зависит от стоимости вашего автомобиля или собственного капитала. Чем больше значение, тем больше денег вы можете получить. Но не надейтесь выжать полную стоимость автомобиля из титульного займа. Кредиторы хотят упростить для себя возврат своих денег, поэтому они ссужают только то, что могут быстро и легко получить, если им придется вернуть во владение и продать автомобиль. Большинство кредиторов предлагают ссуды на сумму от 25% до 50% от стоимости вашего автомобиля. Они также могут установить на вашем автомобиле устройство GPS-слежения, чтобы никто не спрятал машину вместо выплаты ссуды.

Большинство кредиторов предлагают ссуды на сумму от 25% до 50% от стоимости вашего автомобиля. Они также могут установить на вашем автомобиле устройство GPS-слежения, чтобы никто не спрятал машину вместо выплаты ссуды.

Хотя вы можете получить ссуды под залог автомобиля в финансовых компаниях, расположенных на витрине магазина, вы также можете получить ссуду под свой автомобиль через свой кредитный союз или банк.

Погашение кредита

Правовые ссуды представляют собой краткосрочные ссуды со сроком погашения от 15 до 30 дней. Это означает, что вам нужно быстро найти средства для полного погашения, известного как воздушный шар, а это редко бывает так просто, как вы надеялись.В некоторых случаях вы можете продлить погашение, «пролонгировав» ссуду.

Перемещение

Вместо выплаты ссуды вы можете получить новую 30-дневную ссуду. Однако пролонгация кредита становится чрезвычайно дорогим способом получения кредита — вам придется платить комиссию за новый кредит каждый раз, когда вы это делаете. Законы штата иногда ограничивают возможность переворота.

Законы штата иногда ограничивают возможность переворота.

Процентные ставки

Вы можете увидеть, что ваш кредитор взимает 25% процентов за один месяц, что может показаться не таким уж плохим.Однако, если вы будете держать этот заем в течение всего года, годовая процентная ставка (APR) будет равна примерно 300%.

Общие затраты на заимствование

Затраты на титульные ссуды высоки. Кредиторы обычно взимают более высокие процентные ставки, чем вы платите по кредитным картам. Законы штата часто ограничивают процентные ставки, но эти ограничения все еще довольно высоки. Более того, вы обычно платите комиссию за получение титульного займа, и эти сборы увеличивают стоимость заимствования. Даже если комиссия не называется «процентами», вы все равно платите ее, потому что она включает ее в остаток по кредиту.Как и ссуды до зарплаты, титульные ссуды могут привести к тому, что вы выплатите в несколько раз больше, чем занимаете, что в сумме приведет к значительным расходам для финансирования ваших потребностей.

Потеря машины