Как сэкономить на ОСАГО? Коэффициент бонус малус

Содержание статьи:

Автовладельцы в нашей стране должны страховать свой автомобиль по ОСАГО, а коэффициент бонус-малус или КБМ – важная составляющая расчета стоимости полиса, даже несмотря на то, что после либерализации тарифов на итоговую цену влияет множество параметров, среди которых пол, возраст водителя, стаж его вождения и многое другое.

У безаварийных водителей КБМ максимально низкий и снижение цены на ОСАГО для них может достигать 50%. Получается, КБМ – это способ поощрения водителей, которые были аккуратными на дорогах, а также метод наказания рублем тех, кому не удалось избежать ДТП. Водителям выгодно постоянно понижать свой КБМ и, соответственно, цену на страховку.

Как проверить КБМ?

Каждый водитель может проверить свой КБМ, чтобы понять, на какую цену при оформлении полиса ОСАГО он может рассчитывать.

Во-первых, данные по показателю КБМ содержатся на официальном сайте Российского союза автостраховщиков (РСА) в базе АИС ОСАГО.

- ФИО;

- Дату рождения;

- Серию и номер водительского удостоверения.

Затем, после нажатия кнопки «Проверить КБМ», система выдает информацию о размере коэффициента.

Есть еще один надежный способ узнать свой КБМ, а заодно и стоимость полиса – обратиться в страховую компанию лично, позвонить по телефону или прийти в ближайший офис. Менеджер сообщит ваш КБМ, а также назовет стоимость страховки.

Как считают КБМ?

Если у автовладельца нет стажа вождения или он впервые обратился к страховщику, чтобы заключить договор страхования ОСАГО, значение КБМ принимается равным 1.

Далее за каждый безаварийный год управления автомобилем водитель получает цену на 5% меньше. Иными словами, на следующий год при покупке ОСАГО значение КБМ становится равным 0,95, на третий год – коэффициент бонус-малус снижается до 0,9. Для водителей, которые в течение 10 лет управляли автомобилем исключительно аккуратно, коэффициент становится равен 0,5, а снижение цены полиса ОСАГО достигает максимума – 50%. КБМ сохраняется за водителем даже при покупке нового авто.

КБМ сохраняется за водителем даже при покупке нового авто.

Неправильные данные КБМ

Водители могут столкнуться с неприятными для себя сюрпризами при проверке КБМ. Например, обнаружить, что показатель вырос, либо «обнулился» – стал равен 1, как и в первый год покупки ОСАГО. Причин может быть несколько:

- Замена прав;

- Смена фамилии в паспорте;

- Закрытие (ликвидация) страховой компании, в которой был оформлен предыдущий полис ОСАГО.

Очень важно своевременно сообщать в страховую компанию информацию о смене фамилии, замене прав и, конечно, выбирать проверенных страховщиков, от которых невозможно ожидать такого подвоха, как уход с рынка. Соблюдение таких простых рекомендаций позволит автовладельцам не попадать в ситуации, когда стоимость полиса ОСАГО становится ошибочно завышенной.

Способы восстановления КБМ

Если ошибка все-таки произошла, и водитель определил у себя неправильный показатель КБМ, необходимо заняться восстановлением корректных данных для правильного расчета цены на ОСАГО. Для этого, как и в случае с проверкой КБМ, существует несколько способов.

Для этого, как и в случае с проверкой КБМ, существует несколько способов.

Самый простой из них – обращение к страховщику, у которого был оформлен полис. В страховой компании автовладельцу предоставят форму заявления, в ней необходимо указать номера предыдущих полисов. Крупные страховщики стремятся обеспечить клиента максимальным сервисом, к ним можно обратиться как офлай0н, так и онлайн и быть при этом уверенными в том, что помощь окажут в максимально быстрые сроки.

Сотрудник страховой компании отправит заявление на пересмотр или восстановление КБМ в РСА. Срок рассмотрения заявления может достигать 30 рабочих дней. После того, как ответ РСА будет получен страховой компанией, автовладельцу предоставят подробный отчет по работе над его проблемой, КБМ исправят, а стоимость полиса – пересчитают, разницу вернут.

Если страховая компания, в которой был оформлен полис ОСАГО, ликвидирована, восстанавливать справедливость по КБМ придется в РСА. Способ трудоемкий и длительный – рассмотрение жалобы займет до двух месяцев.

Выбирайте только проверенных страховщиков, которые заслуживают доверия!

Как получить правильный коэффициент «бонус-малус» по ОСАГО :: Мнение :: РБК

Бывают и более сложные случаи. Например, когда водитель вписан сразу в несколько полисов ОСАГО. Дело в том, что класс присваивается каждому указанному в полисе водителю, а если ограничений на количество лиц, допущенных к управлению транспортным средством, нет — то собственнику автомобиля.

Получается, что у каждого водителя в разных компаниях может быть оформлено несколько полисов ОСАГО, по которым, естественно, возникают разные истории страхования (у одного из наших клиентов, их, к примеру, оказалось более 20). При определении КБМ на новый срок учитывается класс по последнему закончившемуся в течение года полису и убытки по всем договорам, которые закончились в течение года.

Читайте на РБК Pro

Допустим, водитель допущен к управлению двумя автомобилями, на каждый из которых он в последние годы оформлял отдельные полисы ОСАГО. Срок действия полиса на первый автомобиль истекает в феврале, а на второй — в марте. В этом случае при заключении договора для расчета нового коэффициента берется тот, что действовал во втором — последнем договоре. При этом учитывается наличие убытков по обоим договорам: если их нет, то коэффициент уменьшается на 5%, а если есть — увеличивается.

Срок действия полиса на первый автомобиль истекает в феврале, а на второй — в марте. В этом случае при заключении договора для расчета нового коэффициента берется тот, что действовал во втором — последнем договоре. При этом учитывается наличие убытков по обоим договорам: если их нет, то коэффициент уменьшается на 5%, а если есть — увеличивается.

Это важно понимать, прежде чем предъявлять претензии за неправильно посчитанный КБМ той страховой компании, в которой у вас была безубыточная история страхования.

Вместе с тем, как и в случае с любой базой данных, при работе с АИС РСА есть вероятность попадания в нее некорректных или неполных данных, опечаток. Например, предыдущий страховщик по ошибке неправильно указал отчество, дату рождения, номер паспорта или водительского удостоверения. При заключении договора в новой компании АИС РСА автоматически присвоит автовладельцу базовый КБМ («единицу»), что, разумеется, вызовет вопросы у водителя. По факту именно на такие случаи приходится большинство претензий со стороны автовладельцев.

Какой класс присвоен именно вам и, соответственно, размер вашего коэффициента КБМ, можно легко узнать, не обращаясь к своему страховщику. На сайте РСА существует специальный сервис «Сведения для страхователей, необходимые для определения КБМ», которым может воспользоваться любой автомобилист. Для этого ему достаточно ввести в специальную форму свои данные. Впрочем, следует отметить, что информация с сайта является скорее справочной, и если она не совпадает с данными, которые вам озвучили в страховой компании, само по себе это еще не будет основанием для пересмотра КБМ.

Если вы уверены, что ваш КБМ должен быть ниже, чем тот, который содержится в базе АИС РСА (не забудьте уточнить его у специалиста страховой компании, который оформляет полис), есть способ исправить ситуацию. Для этого необходимо составить заявление с просьбой пересмотреть вашу историю страхования и внести соответствующие изменения в АИС РСА. Сделать это можно прямо в офисе страховой компании как до покупки полиса, так и после. Страховщик направит его в РСА, которая в течение пяти дней проверит данные, содержащиеся в базе, и в случае обнаружения ошибки внесет исправления. Но этот способ исправления применяется только для действующих или вновь заключаемых договоров ОСАГО.

Страховщик направит его в РСА, которая в течение пяти дней проверит данные, содержащиеся в базе, и в случае обнаружения ошибки внесет исправления. Но этот способ исправления применяется только для действующих или вновь заключаемых договоров ОСАГО.

Если РСА подтвердит вашу правоту и даст положительный ответ на пересмотр КБМ, договор будет заключен уже с исправленным коэффициентом. Если полис к тому моменту уже был куплен, напишите заявление в свою страховую компанию, и она будет обязана вернуть вам излишне уплаченную часть страховой премии в течение двух недель. Но с этим лучше не затягивать — если срок действия заключенного договора истечет, вернуть по нему переплаченную премию уже нельзя.

Хотя АИС РСА действует сравнительно недолго и имеет ряд недостатков, со временем их становится все меньше. Кроме того, страховщики вместе с регулятором ведут работу по изменению системы расчета КБМ таким образом, чтобы принципы определения КБМ были более понятными и исключали возможность двойных толкований.

Все, что нужно знать о КБМ

В расчете стоимости договора обязательной автостраховки (ОСАГО) учитывается много факторов, среди которых водительский опыт, возраст, регион, мощность двигателя и даже аккуратность водителя. Да, поведение водителя отражается в полисе автогражданской ответственности и даже влияет на его стоимость. Делается это при помощи коэффициента страховых тарифов под названием бонус-малус, который косвенно отражает страховую историю. Давайте разберем, что означает КБМ, откуда он берется, как он рассчитывается и как помогает экономить средства или наоборот нести убытки…

Что за термин КБМ

Все без исключения страховые компании рассчитывая стоимость автостраховки в стандартной формуле обязательно применяют КБМ. Это коэффициент, который наглядно показывает насколько безаварийно ездит водитель. КБМ позволяет получить либо скидку, за прилежное управление ТС, либо надбавку к стоимости за автоаварию, совершенную по его вине. Это своего рода инструмент поощрения/наказания водителей. Благодаря бонусу-малусу можно существенно сэкономить при оформлении страховки, но для этого не только водителю-страхователю из года в год нужно ездить без ДТП, а и всем лицам, попавшим в полис. Почему? Узнаем далее.

Это коэффициент, который наглядно показывает насколько безаварийно ездит водитель. КБМ позволяет получить либо скидку, за прилежное управление ТС, либо надбавку к стоимости за автоаварию, совершенную по его вине. Это своего рода инструмент поощрения/наказания водителей. Благодаря бонусу-малусу можно существенно сэкономить при оформлении страховки, но для этого не только водителю-страхователю из года в год нужно ездить без ДТП, а и всем лицам, попавшим в полис. Почему? Узнаем далее.

Кому еще важен КБМ

Множитель «бонус-малус» – показатель, который используется для мотивации водителей. Ведь ни для кого не секрет, что страховые компании не заинтересованы в многочисленных ДТП и страховых выплатах. Их интерес заключается в наращивании количества застрахованных водителей, которые аккуратно управляют ТС и попадают в автопроишествия в самых редких случаях. Именно для них путем применения в стандартной формуле множителя КБМ страховая компания проявляет свою лояльность и снижает общую стоимость ОСАГО. Как видим, этот показатель важен и для страхователя, и для страховщика.

Как видим, этот показатель важен и для страхователя, и для страховщика.

Кто регулирует КБМ

КБМ наряду со всеми остальными тарифами и страховыми коэффициентами регулирует Центральный банк России. Последние изменения дотированы 28.07.2020 в указании Банка РФ № 5515-У (http://cbr.ru/queries/unidbquery/file/90134/1098)

Как узнать свой КБМ

Существует два способа это сделать.

- При помощи онлайн-сервиса союза автостраховщиков России (АИС РСА). Он представляет собой базу данных (БД) с информацией обо всех транспортных средствах и водителях, когда-либо заключавших полисы ОСАГО. Также в базу вносится информация о возмещениях, выплатах и автопроишествиях, в которых указанный водитель был признан виновником. Согласно закону каждая страховая компания обязана вносить соответствующие данные в эту БД, чтобы на этапе заключения нового полиса можно было проверить текущее значение КБМ. Если предшествующая страховая компания, с который был ранее заключен договор, исправно занесла информацию в АИС, то каждый желающий сможет ее увидеть.

Узнать свой показатель можно здесь — https://autoins.ru/osago/raschet-stoimosti-osago/proverit-kbm/. Согласившись на обработку персональных данных, система перенаправит на страницу https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm, где необходимо корректно заполнить все пункты. Данная информация предоставляется бесплатно.

Узнать свой показатель можно здесь — https://autoins.ru/osago/raschet-stoimosti-osago/proverit-kbm/. Согласившись на обработку персональных данных, система перенаправит на страницу https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm, где необходимо корректно заполнить все пункты. Данная информация предоставляется бесплатно. - При помощи онлайн-калькуляторов. Они есть на сайтах многих страховых компаний. Это либо калькуляторы по расчету общей стоимости автогражданки, либо спец.калькуляторы КБМ, которые разрабатываются на основе данных специальной таблицы и данных, полученных автоматически из базы АИС.

Узнать свой показатель можно здесь — https://autoins.ru/osago/raschet-stoimosti-osago/proverit-kbm/. Согласившись на обработку персональных данных, система перенаправит на страницу https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm, где необходимо корректно заполнить все пункты. Данная информация предоставляется бесплатно.

Узнать свой показатель можно здесь — https://autoins.ru/osago/raschet-stoimosti-osago/proverit-kbm/. Согласившись на обработку персональных данных, система перенаправит на страницу https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm, где необходимо корректно заполнить все пункты. Данная информация предоставляется бесплатно.Какие виды КБМ различают

- КБМ водителя при ограниченном полисе ОСАГО. Когда страхователь страхует ответственность целого перечня водителей, в полисе записываются их ФИО и номера их водительских прав. КБМ считают у каждого водителя по его личной истории страхования. Для расчета общей стоимости ОСАГО берется максимальный или простыми словами «найхудший» показатель.

Например, в полисе КБМ мужа-страхователя составляет 0,5, а жены 1,5, скидка на такой полис предоставлена не будет. А наоборот для расчета будет взят КБМ=1,5, и полис значительно подорожает.

- КБМ собственника при неограниченном полисе ОСАГО. Если застраховать транспорт без ограничения кол-ва водителей, то их КБМ не будет браться во внимание. По умолчанию он всегда будет равен 1.

Когда применяется этот множитель

Каждый раз, когда между страхователем и страховщиком заключается «автогражданка». КБМ берется из данных ОСАГО за предыдущий период. Он увеличивается, если были страховые выплаты и уменьшается, если аварий не зафиксировано.

В каких случаях КБМ равен 1 или вовсе не применяется

Когда водитель первый раз оформляет страховку, то его КБМ равно 1, то есть никак не влияет на стоимость заключаемого договора страхования.

Коэффициент может стать ложным, при смене данных водителя, например ФИО, места регистрации или прав. Когда получает новый документ, он обязан сообщить об этом в страховую, которая в свою очередь внесет изменения в БД и автостраховку. Если не сделать этого, то реальные данные будут расходиться с полисом, а это может повлечь за собой ряд неприятностей, в том числе это может привести к потери коэффициента.

Когда получает новый документ, он обязан сообщить об этом в страховую, которая в свою очередь внесет изменения в БД и автостраховку. Если не сделать этого, то реальные данные будут расходиться с полисом, а это может повлечь за собой ряд неприятностей, в том числе это может привести к потери коэффициента.

Еще коэффициент может быть неправильным, если страховой менеджер сделал ошибку или несвоевременно внес данные в единую БД. Чтобы избежать таких ситуаций, лучше время от времени проверять свой КБМ самостоятельно в общей онлайн-базе.

Как вернуть правильный коэффициент бонус-малус

Для сверки актуальности КБМ в страховке в первую очередь нужно выяснить текущий коэффициент бонус-малус. Для этого — заполняется заявка на официальном сайте РСА, в которой указывается вся необходимая информация. После этого система отразит на экране вашего монитора всю историю водителя, его КБМ и покажет, если он рассчитан некорректно.

Затем водитель может самостоятельно обратиться в свою страховую для того, чтобы восстановить показатель до нужного параметра. Либо это можно сделать прямо в онлайн-режиме на портале https://autoins.org/vosstanovit-kbm.

Либо это можно сделать прямо в онлайн-режиме на портале https://autoins.org/vosstanovit-kbm.

Как считается КБМ при заключении полиса

У каждого водителя есть свой личный КБМ. Когда он впервые оформляет автогражданку, то автоматом ему присваивается коэффициент = 1 и в общей формуле расчета «дебютной» страховки, это не будет играть никакой роли. Через год у водителя уже сформируется так называемая «история езды». Если он аккуратен и за текущий год не стал виновником автопроишествия, его коэффициент снизится на 5%, то есть станет 0,95. Если же за год клиент попал дважды в ДТП по собственной вине, то его множитель значительно повысится, и стоимость полиса будет просчитываться по КБМ=2,45. Как говорилось выше, если же в ОСАГО фигурирует ряд водителей, то бонус-малус принимается по максимальному значению.

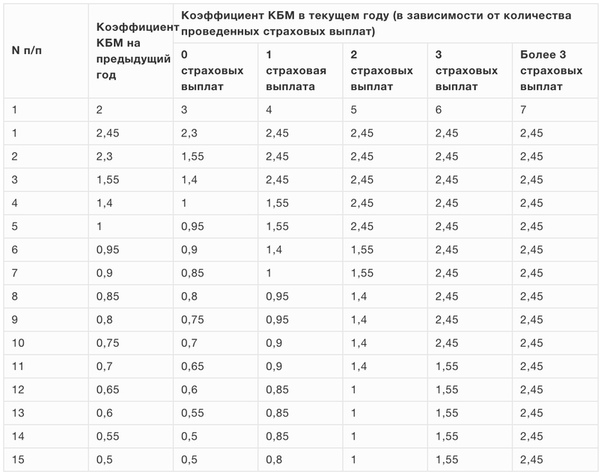

Зная свой последний КБМ и количество ДТП с возмещениями в текущем году, по таблице можно наглядно увидеть каким будет множитель для расчета в следующем году.

Минимальный показатель по КБМ дает максимальную скидку. К примеру, КБМ 0,5 соответствует скидке в половину стоимости — 50%, а КБМ 2,45 – надбавке к сумме ОСАГО на 145%.

Простой пример, если водитель ни разу не стал виновником автопроишествия со дня получения прав в течение трех лет, то его КБМ будет равен 0,85, что даст ему возможность получить скидку 15%. Но если за четвертый год водительского стажа, он станет участником сразу двух аварий, его коэффициент взлетит до отметки 1,4.

| Территория преимущественного использования транспортного средства: | Коэффициент для транспортных средств, за исключением тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним | Территориальный коэффициент для тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним |

| для юридических лиц – место регистрации транспортного средства; | ||

| для физических лиц – место жительства собственника транспортного средства | ||

| Алтайский край | ||

| Барнаул | 1,7 | 1 |

| Бийск | 1,2 | 0,8 |

| Заринск, Новоалтайск, Рубцовск | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Амурская область | ||

| Благовещенск | 1,6 | 0,8 |

| Белогорск, Свободный | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,5 |

| Архангельская область | ||

| Архангельск | 1,8 | 1 |

| Северодвинск | 1,7 | 1 |

| Котлас | 1,6 | 1 |

| Прочие города и населенные пункты | 0,85 | 0,5 |

| Астраханская область | ||

| Астрахань | 1,4 | 1 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Белгородская область | ||

| Белгород | 1,3 | 0,8 |

| Губкин, Старый Оскол | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Брянская область | ||

| Брянск | 1,5 | 1 |

| Клинцы | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Владимирская область | ||

| Владимир | 1,6 | 1 |

| Муром | 1,2 | 0,8 |

| Гусь-Хрустальный | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Волгоградская область | ||

| Волгоград | 1,3 | 0,8 |

| Волжский | 1,1 | 0,8 |

| Камышин, Михайловка | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Вологодская область | ||

| Череповец | 1,8 | 1 |

| Вологда | 1,7 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Воронежская область | ||

| Воронеж | 1,5 | 1 |

| Борисоглебск, Лиски, Россошь | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Еврейская автономная область | ||

| Биробиджан | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Забайкальский край | ||

| Чита | 0,7 | 0,8 |

| Краснокаменск | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Ивановская область | ||

| Иваново | 1,8 | 1 |

| Кинешма | 1,1 | 0,8 |

| Шуя | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Иркутская область | ||

| Иркутск | 1,7 | 1 |

| Шелехов | 1,3 | 0,8 |

| Ангарск | 1,2 | 0,8 |

| Усолье-Сибирское | 1,1 | 0,8 |

| Братск, Тулун, Усть-Илимск, Усть-Кут, Черемхово | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Кабардино-Балкарская Республика | ||

| Нальчик, Прохладный | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Калининградская область | ||

| Калининград | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Калужская область | ||

| Обнинск | 1,3 | 0,8 |

| Калуга | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Камчатский край | ||

| Петропавловск-Камчатский | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,5 |

| Карачаево-Черкесская Республика | ||

| 1 | 0,8 | |

| Кемеровская область | ||

| Кемерово | 1,9 | 1 |

| Новокузнецк | 1,8 | 1 |

| Белово, Березовский, Осинники, Прокопьевск, Междуреченск | 1,3 | 0,8 |

| Анжеро-Судженск, Киселевск, Юрга | 1,2 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Кировская область | ||

| Киров | 1,4 | 1 |

| Кирово-Чепецк | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Костромская область | ||

| Кострома | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Краснодарский край | ||

| Краснодар, Новороссийск | 1,8 | 1 |

| Анапа, Геленджик | 1,3 | 0,8 |

| Армавир, Сочи, Туапсе | 1,2 | 0,8 |

| Белореченск, Ейск, Кропоткин, Крымск, Курганинск, Лабинск, Славянск-на-Кубани, Тимашевск, Тихорецк | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Красноярский край | ||

| Красноярск | 1,8 | 1 |

| Железногорск, Норильск | 1,3 | 0,8 |

| Ачинск, Зеленогорск | 1,1 | 0,8 |

| Канск, Лесосибирск, Минусинск, Назарово | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Курганская область | ||

| Курган | 1,4 | 0,8 |

| Шадринск | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Курская область | ||

| Курск | 1,2 | 0,8 |

| Железногорск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Ленинградская область | ||

| 1,3 | 1 | |

| Липецкая область | ||

| Липецк | 1,5 | 1 |

| Елец | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Магаданская область | ||

| Магадан | 0,7 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Московская область | ||

| 1,7 | 1 | |

| Москва | ||

| 2 | 1,2 | |

| Мурманская область | ||

| Мурманск | 2,1 | 1 |

| Североморск | 1,6 | 0,8 |

| Апатиты, Мончегорск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1,2 | 0,8 |

| Ненецкий автономный округ | ||

| 0,8 | 0,5 | |

| Нижегородская область | ||

| Нижний Новгород | 1,8 | 1 |

| Балахна, Бор, Дзержинск | 1,3 | 0,8 |

| Кстово | 1,2 | 0,8 |

| Арзамас, Выкса, Саров | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Новгородская область | ||

| Великий Новгород | 1,3 | 0,8 |

| Боровичи | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Новосибирская область | ||

| Новосибирск | 1,7 | 1 |

| Бердск | 1,3 | 0,8 |

| Искитим | 1,2 | 0,8 |

| Куйбышев | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Омская область | ||

| Омск | 1,6 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Оренбургская область | ||

| Оренбург | 1,7 | 1 |

| Орск | 1,1 | 0,8 |

| Бугуруслан, Бузулук, Новотроицк | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Орловская область | ||

| Орел | 1,2 | 0,8 |

| Ливны, Мценск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Пензенская область | ||

| Пенза | 1,4 | 1 |

| Заречный | 1,2 | 0,8 |

| Кузнецк | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Пермский край | ||

| Пермь | 2 | 1,2 |

| Березники, Краснокамск | 1,3 | 0,8 |

| Соликамск | 1,2 | 0,8 |

| Лысьва, Чайковский | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Приморский край | ||

| Владивосток | 1,4 | 1 |

| Арсеньев, Артем, Находка, Спасск-Дальний, Уссурийск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Псковская область | ||

| Псков | 1,2 | 0,8 |

| Великие Луки | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Республика Адыгея | ||

| 1,3 | 0,8 | |

| Республика Алтай | ||

| Горно-Алтайск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Республика Башкортостан | ||

| Уфа | 1,8 | 1 |

| Стерлитамак, Туймазы | 1,3 | 0,8 |

| Благовещенск, Октябрьский | 1,2 | 0,8 |

| Ишимбай, Кумертау, Салават | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Республика Бурятия | ||

| Улан-Удэ | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Дагестан | ||

| Буйнакск, Дербент, Каспийск, Махачкала, Хасавюрт | 0,7 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Ингушетия | ||

| Малгобек | 0,8 | 0,8 |

| Назрань | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Йошкар-Ола | 1,4 | 0,5 |

| Республика Калмыкия | ||

| Элиста | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Карелия | ||

| Петрозаводск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Республика Коми | ||

| Сыктывкар | 1,6 | 1 |

| Ухта | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Республика Марий Эл | ||

| Йошкар-Ола | 1,3 | 0,8 |

| Волжск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Республика Мордовия | ||

| Саранск | 1,5 | 0,8 |

| Рузаевка | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Республика Саха (Якутия) | ||

| Якутск | 1,2 | 1,2 |

| Нерюнгри | 0,8 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Северная Осетия — Алания | ||

| Владикавказ | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Республика Татарстан | ||

| Казань | 2 | 1,2 |

| Набережные Челны | 1,7 | 1 |

| Альметьевск, Зеленодольск, Нижнекамск | 1,3 | 0,8 |

| Елабуга | 1,2 | 0,8 |

| Бугульма, Лениногорск, Чистополь | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Республика Тыва | ||

| Кызыл | 0,6 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Республика Хакасия | ||

| Абакан, Саяногорск, Черногорск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,6 | 0,5 |

| Ростовская область | ||

| Ростов-на-Дону | 1,8 | 1 |

| Батайск | 1,3 | 0,8 |

| Азов | 1,2 | 0,8 |

| Шахты | 1,1 | 0,8 |

| Волгодонск, Гуково, Каменск-Шахтинский, Новочеркасск, Новошахтинск, Сальск, Таганрог | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Рязанская область | ||

| Рязань | 1,4 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Самарская область | ||

| Самара | 1,6 | 1 |

| Тольятти | 1,5 | 1 |

| Чапаевск | 1,2 | 0,8 |

| Новокуйбышевск, Сызрань | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Санкт-Петербург | ||

| 1,8 | 1 | |

| Саратовская область | ||

| Саратов | 1,6 | 1 |

| Энгельс | 1,2 | 0,8 |

| Балаково, Балашов, Вольск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Сахалинская область | ||

| Южно-Сахалинск | 1,5 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Свердловская область | ||

| Екатеринбург | 1,8 | 1 |

| Березовский, Верхняя Пышма, Новоуральск, Первоуральск | 1,3 | 0,8 |

| Верхняя Салда, Полевской | 1,2 | 0,8 |

| Асбест, Ревда | 1,1 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Смоленская область | ||

| Смоленск | 1,2 | 0,8 |

| Вязьма, Рославль, Сафоново, Ярцево | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Ставропольский край | ||

| Кисловодск, Михайловск, Ставрополь | 1,2 | 0,8 |

| Буденновск, Георгиевск, Ессентуки, Минеральные воды, Невинномысск, Пятигорск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,7 | 0,5 |

| Тамбовская область | ||

| Тамбов | 1,2 | 0,8 |

| Мичуринск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Тверская область | ||

| Тверь | 1,5 | 1 |

| Вышний Волочек, Кимры, Ржев | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Томская область | ||

| Томск | 1,6 | 1 |

| Северск | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Тульская область | ||

| Тула | 1,5 | 1 |

| Узловая, Щекино | 1,2 | 0,8 |

| Алексин, Ефремов, Новомосковск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Тюменская область | ||

| Тюмень | 2 | 1,2 |

| Тобольск | 1,3 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Удмуртская Республика | ||

| Ижевск | 1,6 | 1 |

| Воткинск | 1,1 | 0,8 |

| Глазов, Сарапул | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Ульяновская область | ||

| Ульяновск | 1,5 | 1 |

| Димитровград | 1,2 | 0,8 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Хабаровский край | ||

| Хабаровск | 1,7 | 1 |

| Комсомольск-на-Амуре | 1,3 | 0,8 |

| Амурск | 1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Ханты-Мансийский автономный округ | ||

| Сургут | 2 | 1,2 |

| Нижневартовск | 1,8 | 1 |

| Ханты-Мансийск | 1,5 | 1 |

| Нефтеюганск, Нягань | 1,3 | 0,8 |

| Когалым | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Челябинская область | ||

| Челябинск | 2,1 | 1,2 |

| Магнитогорск | 1,8 | 1 |

| Копейск | 1,6 | 1 |

| Златоуст, Миасс | 1,4 | 0,8 |

| Сатка, Чебаркуль | 1,2 | 0,8 |

| Прочие города и населенные пункты | 1 | 0,8 |

| Чеченская Республика | ||

| 0,6 | 0,5 | |

| Чувашская Республика | ||

| Чебоксары | 1,7 | 1 |

| Новочебоксарск | 1,2 | 0,8 |

| Канаш | 1,1 | 0,8 |

| Прочие города и населенные пункты | 0,8 | 0,5 |

| Чукотский автономный округ | ||

| 0,6 | 0,5 | |

| Ямало-Ненецкий автономный округ | ||

| Ноябрьск | 1,7 | 1 |

| Новый Уренгой | 1 | 0,8 |

| Прочие города и населенные пункты | 1,1 | 0,8 |

| Ярославская область | ||

| Ярославль | 1,5 | 1 |

| Прочие города и населенные пункты | 0,9 | 0,5 |

| Байконур | ||

| Байконур | 0,6 | 1 |

Новые правила ОСАГО.

Что изменится для водителей в апреле Если на 1 апреля 2019 года у автовладельца в базе Российского союза автостраховщиков (РСА) будет числиться несколько коэффициентов «бонус-малус» (например, если человек вписан в несколько разных полисов), то ему присвоят наименьший из них. Такой подход позволит избежать задвоения КБМ, а также снизит риск ошибок и злоупотреблений при его применении, отмечали ранее в ЦБ. Юрлицо получит единый КБМ для всех машин в автопарке.

Что изменится для водителей в апреле Если на 1 апреля 2019 года у автовладельца в базе Российского союза автостраховщиков (РСА) будет числиться несколько коэффициентов «бонус-малус» (например, если человек вписан в несколько разных полисов), то ему присвоят наименьший из них. Такой подход позволит избежать задвоения КБМ, а также снизит риск ошибок и злоупотреблений при его применении, отмечали ранее в ЦБ. Юрлицо получит единый КБМ для всех машин в автопарке.Максимальный КБМ составляет 2,45, то есть увеличивает стоимость полиса в 2,45 раза, минимальный — 0,5, то есть соответствует скидке в 50%.

Системы гарантирования

Также с 2 апреля водители получат возможность выбирать страховщика в системах гарантирования продаж ОСАГО — «Е-Гарант» (при покупке полиса онлайн) и «Единый агент» (при покупке бумажного полиса). Решение о модернизации систем гарантирования было принято внеочередным общим собранием Российского союза автостраховщиков в конце 2018 года.

Система «Единый агент» работает с августа 2016 года и обеспечивает бесперебойность продаж бумажных полисов ОСАГО в убыточных для страховщиков регионах. Компании, у которых есть офисы в этих субъектах, выступают агентами всех российских страховщиков, распределяя по ним клиентов в зависимости от их доли рынка. Аналогичная система — «Е-Гарант» — с августа 2017 года действует при продажах электронных полисов ОСАГО. Если продажа полиса на сайте выбранного страховщика по техническим причинам недоступна, то с помощью сайта РСА потребитель перенаправляется по системе распределения на сайт другой компании и покупает полис у нее.

До 2 апреля страхователь, попадающий в систему распределения, не имел права выбрать замещающего страховщика: клиенты распределялись между компаниями случайным образом по номеру ПТС. С 2 апреля страхователь получает возможность выбирать компанию: предполагается, что при покупке полиса через систему «Единый агент» в офисе страховой компании менеджер будет озвучивать или показывать потребителю список страховщиков, чьи полисы в данную минуту доступны для покупки в системе замещения. При покупке электронного полиса через систему «Е-Гарант» список компаний, доступных в данную минуту для заключения договора через систему замещения, потребитель увидит на экране.

При покупке электронного полиса через систему «Е-Гарант» список компаний, доступных в данную минуту для заключения договора через систему замещения, потребитель увидит на экране.

Cкидка на КАСКО за безаварийную езду по ОСАГО — КБМ — Статьи

Компания INTOUCH предоставляет уникальную возможность автомобилистам экономить на КАСКО до 19% за безаварийность по ОСАГО. Водители с хорошим классом по КБМ (от 3 и выше) могут претендовать на существенные скидки не только по полисам «автогражданки», но и по КАСКО. В зависимости от увеличения или уменьшения класса водителя по КБМ размер скидки на добровольное страхование соответственно возрастает или снижается.

Полис обязательного автострахования – документ, который должен быть при себе у каждого автовладельца, однако его страхового лимита может попросту не хватить для полного восстановления транспортного средства. Тем не менее, у полисов «автогражданки» есть одно неотъемлемое преимущество: с их помощью можно существенно экономить на полисах КАСКО. Речь идет про коэффициент бонус-малус (КБМ), который дает скидки по «автогражданке». Чем меньше страховых случаев по ОСАГО и выше класс автовладельца по коэффициенту бонус-малус, тем больше скидка на КАСКО.

Речь идет про коэффициент бонус-малус (КБМ), который дает скидки по «автогражданке». Чем меньше страховых случаев по ОСАГО и выше класс автовладельца по коэффициенту бонус-малус, тем больше скидка на КАСКО.

Как работает КБМ?

Коэффициент бонус-малус – это уникальная возможность для аккуратных и внимательных водителей сокращать затраты на страховку при вождении без аварий. КБМ рассчитывается с учетом водительского стажа и количества страховых случаев, которые произошли в течение срока действия закончившегося договора ОСАГО.

В ходе расчета цены полиса ОСАГО применяется повышающий коэффициент при наличии страховых событий за прошлый год либо понижающий коэффициент – при вождении без аварий. При этом если страховой случай происходит не по вине водителя, при расчете КБМ он не учитывается.

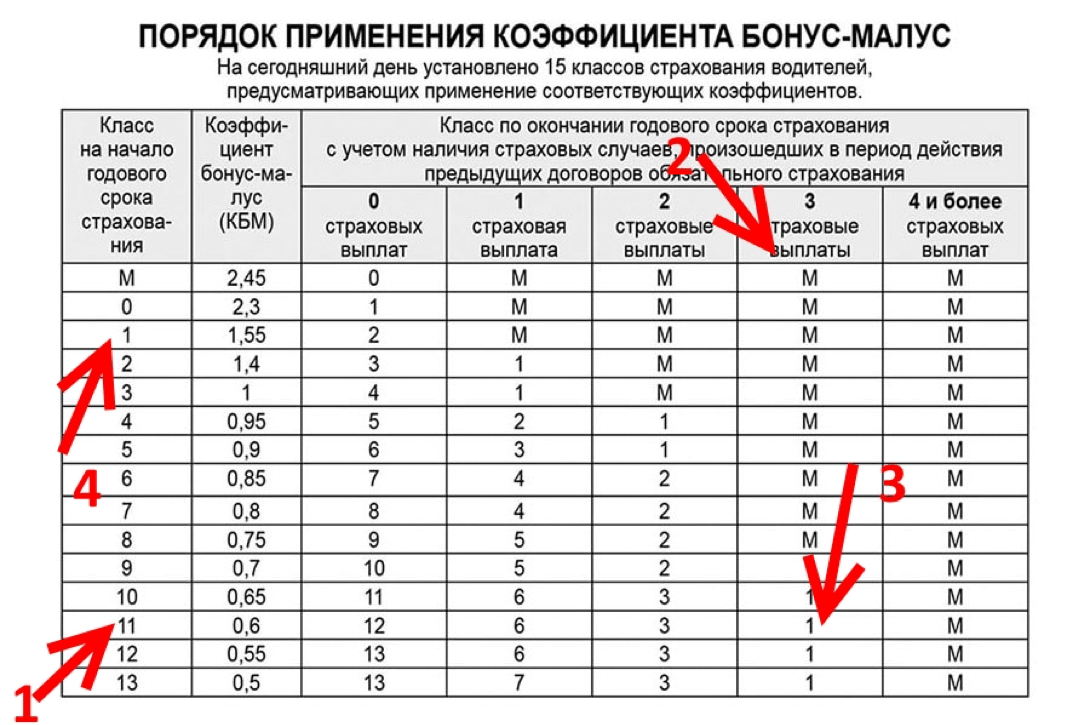

По истечении срока действия договора ОСАГО каждому водителю присваивается класс «безубыточности». Существует 13 классов бонус-малус, каждому из которых соответствует определенный коэффициент бонус-малус (от 0,5 до 2,45). Новички, впервые купившие полис ОСАГО, автоматически получают класс 3 с КБМ 1. За каждый год безаварийной езды автомобилист имеет возможность повышать класс «безаварийки» и получает скидку по полису ОСАГО. Максимальный размер скидки по ОСАГО с учетом КБМ составляет 50%.

Новички, впервые купившие полис ОСАГО, автоматически получают класс 3 с КБМ 1. За каждый год безаварийной езды автомобилист имеет возможность повышать класс «безаварийки» и получает скидку по полису ОСАГО. Максимальный размер скидки по ОСАГО с учетом КБМ составляет 50%.

Как сэкономить на КАСКО с КБМ?

Чтобы получить скидку за безаварийную езду, Вам необходимо быть аккуратным и ответственным водителем и не являться виновником ДТП. В этом случае, при покупке страховки КАСКО в ИНТАЧ Вы можете сэкономить до 19% на стоимости страховки, если у Вас не было страховых случаев по ОСАГО за предыдущий год.

Данная страховая программа ориентирована на:

- Индивидуальный расчет страховых тарифов;

- Поощрение аккуратных и внимательных водителей;

- Повышение заинтересованности автовладельцев в безопасном вождении.

КАСКО – гарантия Вашей безопасности

Если вы хотите обезопасить себя от последствий непредвиденных ситуаций, которые могут произойти с Вашим автомобилем, ограничиваться полисом ОСАГО из-за желания сэкономить не стоит. Полис «автогражданки» не поможет избежать проблем в случае серьезного ущерба и уж тем более в случае угона.

Полис «автогражданки» не поможет избежать проблем в случае серьезного ущерба и уж тем более в случае угона.

Находясь в поисках вариантов экономии на автостраховании, учитесь экономить с умом. Отказ от покупки КАСКО не поможет Вам существенно сэкономить бюджет, зато может усугубить ситуацию, если на дороге случится неприятность. Оформляя страховку КАСКО, вы принимаете верное решение в пользу безопасности Вашего имущества!

Почему КБМ везде разный?

КБМ— отличная возможность для опытных, прилежных водителей сэкономить средства при приобретении ОСАГО. Но, к сожалению, многие страховые агенты, стремясь сэкономить не сбережения клиента, а средства компании, стараются найти возможность свести КБМ к минимуму. Поэтому следует быть очень внимательным при оформлении полиса.

Как предупредить обман со стороны страховщиков?

- Водителю следует помнить, что каждый год езды без создания аварийных ситуаций предоставляет право на скидку в размере 5%. При оформлении полиса следует интересоваться своим коэффициентом КБМ и следить, чтобы он не был понижен при оформлении следующего полиса.

- В Сети можно найти, как таблицы коэффициента БМ, так и онлайн-калькулятор, позволяющие самостоятельно рассчитать КБМ. Если вычисленный коэффициент не совпадает с КБМ, который был выставлен страховой компанией, добивайтесь объяснений причины расхождений.

- Особенно внимательным следует быть водителю, допущенному к управлению не одним транспортным средством. Помните, что КБМ присваивается водителю, а не автомобилю! До 2013 года не существовало единой базы данных ОСАГО,поэтому при оформлении полисов в разное время водителю могли быть присвоены разные коэффициенты. Если два или более таких коэффициента переданы страховщиками в существующую ныне Единую базу данных, водителю будет присвоен максимальный коэффициент.

- Иногда водители по определенным причинам вынуждены изменить страховую компанию. Достаточно часто страховщики в таких случаях обнуляют КБМ, аргументируя отсутствием доступа к данным РСА. Другие компании, наоборот, не подают данные о водителе в РСА, чтобы удержать его от ухода.

При оформлении полиса следует интересоваться своим коэффициентом КБМ и следить, чтобы он не был понижен при оформлении следующего полиса.

При оформлении полиса следует интересоваться своим коэффициентом КБМ и следить, чтобы он не был понижен при оформлении следующего полиса.  Достаточно часто страховщики в таких случаях обнуляют КБМ, аргументируя отсутствием доступа к данным РСА. Другие компании, наоборот, не подают данные о водителе в РСА, чтобы удержать его от ухода.

Достаточно часто страховщики в таких случаях обнуляют КБМ, аргументируя отсутствием доступа к данным РСА. Другие компании, наоборот, не подают данные о водителе в РСА, чтобы удержать его от ухода.

В обоих случаях страховщиками нарушены нормы законодательства, обязывающие каждого страховщика вносить данные в базу АИС РСА и проверять водителя по этой базе при оформлении полиса ОСАГО.

Причиной несоответствия КБМ может быть также смена водительского удостоверения, не зафиксированная базой данных или банальная ошибка, допущенная страховщиком при вводе данных водителя в базу, сбой компьютерной программы и т.д.

Что делать, если КБМ,рассчитанный страховщиком, не верен?

С конца 2015 года процедура оспаривания присвоенного КБМ для водителей была несколько упрощена. Теперь водитель может подать заявление соответствующего образца непосредственно в страховую компанию, которая обязана проверить значение коэффициента в АИС РСА и изменить его в случае несоответствия.

Если урегулировать проблему со страховой компанией не представляется возможным, водитель обратиться с жалобой в Российский союз автостраховщиков (РСА). Кстати, в отдельных случаях (когда страховщики хитрят) достаточно только угрозы обратиться в РСА, чтобы ваши данные немедленно нашлись.

Если в Единой базе данные отсутствуют или не соответствуют действительности, придется собрать определенные документы,подтверждающие право на понижение КБМ (копии страховых полисов, заключавшихся ранее, справки из страховых компаний, с которыми вы сотрудничали о безубыточности и др.).

Бланк претензий можно скачать на официальном сайте РСА, куда и следует его отправить после заполнения.

| внутренние размеры | дверной проем | верхнее отверстие | Масса тары | куб.м | полезная нагрузка | |

| 20 ‘СУХОЙ КОНТЕЙНЕР | l: 5919 мм w: 2340 мм h: 2380 мм | л: 2286 мм ч: 2278 мм | 1900 кг 4189 фунтов | 33. 0 куб.м 0 куб.м 1,165 куб.фут | 22100 кг 48721 фунт | |

| 40 ′ СУХОЙ КОНТЕЙНЕР | л: 12045 мм ш: 2309 мм в: 2379 мм | л: 2280 мм ч: 2278 мм | 3084 кг 6799 фунтов | 67,3 куб. М 2,377 куб. Футов | 27 396 кг 60 396 фунтов | |

| 40 ФУТБОЛЬНЫЙ КОНТЕЙНЕР СУХОЙ КУБЫ | л: 12056 мм ш: 2347 мм в: 2690 мм | л: 2340 мм ч: 2585 мм | 2900 кг 6393 фунтов | 76.0 куб. М 2,684 куб. Фут. | 29600 кг 65 254 фунтов | |

| СУХОЙ КОНТЕЙНЕР ВЫСОКОГО КУБА, 45 ФУТОВ | л: 13582 мм ш: 2347 мм в: 2690 мм | л: 2340 мм ч: 2585 мм | 3900 кг 8598 фунтов | 85,7 куб. М 3,026 куб. Футов | 28,570 кг 62,984 фунтов | |

| РЕФЕРНЫЙ КОНТЕЙНЕР 20 ФУТОВ | л: 5428 мм ш: 2266 мм в: 2240 мм | л: 2286 мм ч: 2188 мм | 2940 кг 6482 фунта | 27. 5 куб.м 5 куб.м 971 куб.фут | 24060 кг 53043 фунта | |

| КОНТЕЙНЕР ДЛЯ РЕФЕРА 40 ФУТОВ | л: 11207 мм ш: 2246 мм в: 2183 мм | л: 2216 мм ч: 2118 мм | 4840 кг 10670 фунтов | 54,9 куб.м 1939 куб.фут | 25640 кг 56 526 фунтов | |

| КОНТЕЙНЕР ДЛЯ РЕФЕРА ВЫСОКОГО КУБА 40 ФУТОВ | л: 11628 мм ш: 2294 мм в: 2509 мм | л: 2290 мм ч: 2535 мм | 4430 кг 9766 фунтов | 66.9 куб.м 2,363 куб.фут | 28 070 кг 61 883 фунта | |

| КОНТЕЙНЕР ДЛЯ РЕФЕРА ВЫСОКОГО КУБА 45 ФУТОВ | л: 13102 мм ш: 2294 мм в: 2509 мм | л: 2290 мм ч: 2535 мм | 5200 кг 11464 фунтов | 75,4 куб.м 2663 куб.фут | 27300 кг 60186 фунтов | |

| 20-футовый контейнер с открытым верхом | l: 5919 мм w: 2340 мм h: 2286 мм | л: 2286 мм ч: 2251 мм | л: 5425 мм ч: 2222 мм | 2174 кг 4793 фунтов | 31. 6 куб.м 6 куб.м 1,116 куб.фут | 21826 кг 48117 фунтов |

| 40 ′ КОНТЕЙНЕР С ОТКРЫТЫМ ВЕРХОМ | л: 12043 мм ш: 2340 мм в: 2272 мм | л: 2279 мм ч: 2278 мм | л: 11585 мм ч: 2162 мм | 4300 кг 9480 фунтов | 64,0 куб.м 2,260 куб.фут | 26,181 кг 57,720 фунтов |

| КОНТЕЙНЕР С ПЛОСКОЙ СТОЙКОЙ 20 ФУТОВ | l: 5662 мм w: 2438 мм h: 2327 мм | 2530 кг 5578 фунтов | 21470 кг 47333 фунтов | |||

| 20 ‘СБОРНАЯ ПЛОСКАЯ СТОЙКА CNTR | l: 5946 мм w: 2126 мм h: 2233 мм | 2900 кг 6393 фунтов | 27100 кг 59745 фунтов | |||

| КОНТЕЙНЕР ПЛОСКОЙ СТОЙКИ 40 ФУТОВ | л: 12080 мм ш: 2438 мм в: 2103 мм | 5480 кг 12081 фунтов | 25000 кг 55115 фунтов | |||

| 40 ФУТОВАЯ СЪЕМНАЯ ПЛОСКАЯ СТОЙКА CNTR | л: 12080 мм ш: 2126 мм в: 2043 мм | 5800 кг 12787 фунтов | 29200 кг 64374 фунта | |||

| 20 ′ ОТКРЫТАЯ СТОРОНА / ОТКРЫТЫЙ ВЕРХ CNTR | l: 5928 мм w: 2318 мм h: 2259 мм | л: 2236 мм ч: 2278 мм | л: 5352 мм ч: 2118 мм | 2775 кг 6118 фунтов | 31. 0 куб.м 0 куб.м 1,095 куб.фут | 21,225 кг 46,792 фунтов |

| 40 ′ ИСКУССТВЕННЫЙ ТВИНДЕК | л: 12065 мм ш: 2216 мм | 5400 кг 11905 фунтов | 39000 кг 85979 фунтов |

Где посмотреть скидку ОСАГО. Как узнать онлайн по классу водителя и МД по страхованию гражданской ответственности. Если вы не определили свой MSC

ежедневно, с 9:00 до 20:00

Тарифы ОСАГО утверждаются не страховыми компаниями, как в случае с КАСКО, а правительством России.Цена полиса ОСАГО равна произведению базовой ставки на ряд поправочных коэффициентов. В этой статье мы не будем описывать их все, потому что это довольно объемная информация. Если хотите на узнать стоимость ОСАГО — воспользуйтесь калькулятором ОСАГО на нашем сайте.

В центре внимания данной статьи будет Bonus-Malus Ratio (KBM) … Задача этого параметра — вознаграждать безаварийных водителей в виде скидок и наказывать тех, по вине которых аварии произошли в виде увеличение стоимости полиса ОСАГО.

Говоря о MSC, страховщики часто используют термин «класс страхования». Если страхуете впервые, то ваш класс — 3, а сам MSC — 1. Далее за каждый год безотказной езды вы получаете скидку 5%, т.е. на второй год страхования ваш MSC становится 0,95, на третий — 0,9 и т. д. Максимальный порог — скидка 50% по ОСАГО (КБМ = 0,5). Чтобы добиться такого результата, необходимо десять лет не стать виновником аварии.

Скидку, накопленную годами, можно легко потерять, если вы станете виновником несчастного случая в течение следующего периода страхования.Если вы страхуете не так давно, и у вас нет скидки или она незначительна, то неосторожное вождение в дороге, помимо прочих неприятностей, приведет к удорожанию полиса ОСАГО на следующий год страхования. Следует отметить, что санкции будут применены только в том случае, если пострадавший в результате ДТП обратится за выплатой в вашу страховую компанию. Теоретически он может сдаться и отремонтировать машину за свой счет, например, если повреждение его машины было незначительным. При таком удачном для вас сценарии повышения цен не будет.

При таком удачном для вас сценарии повышения цен не будет.

КБМ не учитывается при страховании прицепов. Также он не играет роли при заключении договора ОСАГО на транзитное транспортное средство и на транспортные средства, владельцы которых зарегистрированы в иностранном государстве.

Как узнать свой КБМ?

Чтобы узнать свой KBM на следующий год страхования, необходимо воспользоваться соответствующей таблицей.

Как было сказано ранее, на первый год страхования водителю присваивается 3 класс.В таблице он выделен желтым цветом. MSC в данном случае равен 1, т.е. на стоимость ОСАГО не влияет. Допустим, за первый год по вине этого водителя не произошло ни одного происшествия. Смотрим столбец «0 страховых выплат», значение в ячейке 4. Т.е. на следующий год водителю присваивается 4 класс (КБМ = 0,95). Это значит, что он вправе рассчитывать на скидку 5% при продлении договора ОСАГО. Если на втором году страхования этот водитель станет виновником одного ДТП, то ему будет присвоен класс 2 (MSC = 1. 4). Те. цена полиса ОСАГО при следующем продлении сразу вырастет на 40%. Еще один безотказный год поможет ему вернуться в 3 класс и не переплачивать по страховке.

4). Те. цена полиса ОСАГО при следующем продлении сразу вырастет на 40%. Еще один безотказный год поможет ему вернуться в 3 класс и не переплачивать по страховке.

Как определить MSC, если в ОСАГО введено несколько драйверов

Если список застрахованных водителей ОСАГО состоит из нескольких человек, при расчете учитывается наибольшая сумма ОСАГО. Например, если у двух водителей накоплена скидка 40% (КБМ = 0,6), а у третьего — скидка 10% (КБМ = 0.9), то стоимость ОСАГО будет рассчитана с учетом скидки 10%. Если один из застрахованных водителей будет признан виновным в ДТП в течение года, то вырастет только его MSC. Остальные вправе рассчитывать на увеличение скидки на 5%.

Если договор ОСАГО оформляется при условии неограниченного круга лиц, допущенных к управлению транспортным средством, то учитывается MSC владельца транспортного средства.

Как страховые компании определяют водителей MSC

Еще в 2012 году на страховом рынке возникла путаница в отношении определения MSC. В то время не существовало единой базы данных истории страхования водителей, к которой имели бы доступ страховые компании. Водители, ставшие виновными в аварии, понимали, что их страховая компания попросит гораздо больше заплатить за полис ОСАГО в следующем году, и поэтому просто подали заявку на новый полис в другую страховую компанию, заверив ее представителей, что последний год вождения был безаварийный. Этой дырой воспользовались страховые агенты, которые хотели сделать наиболее выгодное предложение для потенциального клиента.Дошло до того, что водители на первый год страхования сразу получали максимальную скидку 50%.

В то время не существовало единой базы данных истории страхования водителей, к которой имели бы доступ страховые компании. Водители, ставшие виновными в аварии, понимали, что их страховая компания попросит гораздо больше заплатить за полис ОСАГО в следующем году, и поэтому просто подали заявку на новый полис в другую страховую компанию, заверив ее представителей, что последний год вождения был безаварийный. Этой дырой воспользовались страховые агенты, которые хотели сделать наиболее выгодное предложение для потенциального клиента.Дошло до того, что водители на первый год страхования сразу получали максимальную скидку 50%.

Спустя почти десять лет после введения обязательного страхования гражданско-правовой ответственности автовладельцев в 2003 году, 1 января 2013 года, Автостраховщик запустил единую базу данных Российского Союза. С этого момента страховые компании должны предоставлять PCA данные о страховой истории своих клиентов. При этом, естественно, имеют доступ к базе страховщики, которые теперь могут проверять информацию о клиентах, не веря им на слово.

Важно помнить

KBM не привязан к автомобилю. Если вы продадите старую машину и решите купить новую, то ваша скидка останется. Вы можете рассчитывать на скидку в ОСАГО при условии, что новый полис не вступит в силу до истечения срока действия предыдущего, а также если с момента его истечения не прошел один год. Те. вы продали свою машину в январе 2014 года. Страховка действовала на него до июня 2014 года. Получить скидку по ОСАГО на новую машину можно только в июне 2014 года.Если полис оформлен раньше, например, в марте, ОСАГО будет применяться для расчета ОСАГО в начале предыдущего полиса без дополнительной скидки.

Если вы накопили скидку, а затем по какой-либо причине не были застрахованы по ОСАГО, то ваш ОСАГО будет храниться в базе данных не более одного года с даты истечения срока действия последнего договора ОСАГО с вашим участием. Через год скидка будет отменена, и вам будет присвоен начальный 3-й класс (КБМ = 1).

Проверка KBM на базе PCA позволяет владельцу автомобиля определить свой индивидуальный класс, который влияет на размер бонуса-малуса. С 2015 года Постановлением Правительства введена система поощрения безаварийной езды при приобретении страховки ОСАГО — коэффициент бонус-малус, сокращенно КБМ.

С 2015 года Постановлением Правительства введена система поощрения безаварийной езды при приобретении страховки ОСАГО — коэффициент бонус-малус, сокращенно КБМ.

С этого времени всем водителям транспортных средств присваивается индивидуальный коэффициент, зависящий от точности вождения. Чем выше класс КБМ, тем большую скидку предоставляет автостраховщик при покупке полиса.

Ответственность за отслеживание и регистрацию страховой истории каждого водителя возложена на Союз автостраховщиков Российской Федерации (РСА). Эта организация ведет статистику страховых случаев с каждым водителем и в соответствии с этим присваивает ему определенный класс MSC. Водитель сможет проверить свой КБМ несколькими способами, самый доступный из которых — узнать интересующие его данные на официальном сайте PCA, где представлена информационная база автовладельцев.

Владелец транспортного средства может определить личный MSC онлайн, заполнив электронную форму на портале PCA. Эта услуга абсолютно бесплатна, а проверка займет всего пару минут. Для этого вам нужно будет зайти на сайт Союза, расположенный по адресу электронной почты: autoins.ru. Далее проходим разделы «ОСАГО» — «Расчет стоимости» — «Проверка MSC». В открывшемся подразделе мы заполняем представленную электронную форму, и получаем данные из базы данных AIS (система автоматической идентификации).

Для этого вам нужно будет зайти на сайт Союза, расположенный по адресу электронной почты: autoins.ru. Далее проходим разделы «ОСАГО» — «Расчет стоимости» — «Проверка MSC». В открывшемся подразделе мы заполняем представленную электронную форму, и получаем данные из базы данных AIS (система автоматической идентификации).

В запросе нужно будет ввести:

- ФИО. владелец автомобиля.

- Год, месяц и дата рождения владельца транспортного средства.

- Номер водительского удостоверения.

- Дата и месяц, для которого запрашиваются данные.

После ввода этой информации пользователь получает информацию о своем классе по базе данных AIS RSA.

Определение MSC по договору без ограничения количества водителей

Отечественные автостраховщики предоставляют возможность приобрести полис ОСАГО без ограничения количества водителей.Этот вариант идеален для бизнеса, осуществляющего пассажирские или грузовые перевозки. Нет ограничений на количество водителей, которым разрешено управлять конкретным транспортным средством. Есть возможность при необходимости произвести замену в любой момент, не внося изменений в полис «автострахование».

Есть возможность при необходимости произвести замену в любой момент, не внося изменений в полис «автострахование».

Правда, для получения информации о КБМ автовладелец должен будет предоставить ряд дополнительных данных:

- VIN номер автомобиля.

- Регистрационный номер автомобиля.

- № корпусаДля автомобиля.

- № шасси для автомобилей рамной конструкции (грузовики, автобусы, внедорожники).

MSC чек для организаций

Полис автострахования для юридических лиц всегда оформляется без ограничений. Таким образом, можно «пробить» MSC юридического лица, зная данные владельца транспортного средства и его машины. В соответствующем разделе на сайте выберите в графе «Владелец» — «Юридическое лицо» и заполните появившуюся электронную форму.

Для этого вам потребуется ввести следующие данные:

- VIN номер автомобиля.

- Регистрационный номер.

- № кузова и / или шасси

Дата расчета MSC

Для получения информации о том, сколько автовладелец будет стоить в следующем году, при заполнении электронной формы необходимо ввести правильную дату. Для этого при заполнении пункта «Расчетная дата» необходимо указать год, дату и месяц окончания срока действия имеющегося страхового полиса, а к этой дате добавить еще один день.В результате автовладелец получит информацию о стоимости полиса ОСАГО для него в следующем году, если в оставшееся время он не совершит ДТП по своей вине.

Для этого при заполнении пункта «Расчетная дата» необходимо указать год, дату и месяц окончания срока действия имеющегося страхового полиса, а к этой дате добавить еще один день.В результате автовладелец получит информацию о стоимости полиса ОСАГО для него в следующем году, если в оставшееся время он не совершит ДТП по своей вине.

Инструкция по правильному заполнению формы

Чтобы получить правильную информацию из базы данных PCA, вам необходимо правильно заполнить электронную форму. Особое внимание стоит уделить выбору категории автовладельца — будь то частное лицо или какая-то организация.Также необходимо правильно указать в подразделе тип договора ОСАГО — обычный или без ограничений. Далее пользователю потребуется лишь ввести необходимую информацию в соответствующие электронные поля.

Восстановление KBM

Класс KBM, присвоенный каждому драйверу, ни в коем случае не является постоянным. Он может меняться как вверх, так и вниз. Когда класс понижается, цена автострахования увеличивается. За каждый год аккуратной езды рейтинг автовладельца повышается на один балл.Согласно действующей таблице MSC, это дает водителю право на 5% бонус.

За каждый год аккуратной езды рейтинг автовладельца повышается на один балл.Согласно действующей таблице MSC, это дает водителю право на 5% бонус.

Причин обычно две:

- Владелец автомобиля сменил водительские права или фамилию. В результате система автоматической идентификации поставила ему базовую третью оценку, как любому новичку.

- Страховщик не внес информацию об безаварийном вождении своего клиента за последний год в базу данных AIS RSA, в результате чего рейтинг не повышен.

Вы можете исправить ситуацию, обратившись к своему автостраховщику, или напрямую в PCA через официальный сайт.Рассмотрение заявки может занять до 30 календарных дней. После восстановления КБМ водитель вправе потребовать от страховщика произвести перерасчет.

Зачем нужно знать свой КБМ

Класс КБМ напрямую влияет на стоимость полиса ОСАГО: чем он выше (ваш класс, а не коэффициент), значит страховка будет стоить меньше … Следовательно, раньше Приобретая полис, всегда рекомендуется рассчитать собственный MSC на онлайн-портале PCA или на нашем сайте. Это позволит выявить непреднамеренные или умышленные ошибки страховщиков компании при расчете «автострахования».

Это позволит выявить непреднамеренные или умышленные ошибки страховщиков компании при расчете «автострахования».

Что такое история КБМ и как ее проверить

Страховая история автомобилистов ведется с 01.01.2015. С этого времени вступило в силу соответствующее постановление правительства, и была создана единая страховая база для всех водителей. В страховой истории КБМ содержится информация обо всех несчастных случаях, виновником которых стал этот гражданин. Также здесь можно отследить изменение личного рейтинга в классификации MSC за последние четыре года.

Чтобы проверить личную историю КБМ, вам необходимо зайти на онлайн-портал Союза автостраховщиков и ввести свои идентификационные данные. В результате пользователь сможет наряду с текущими данными о своем классе на данный момент получить информацию о своей личной страховой истории в базе данных AIS RSO. Таким образом, сайт РНО — незаменимый инструмент для получения различной информации для всех автовладельцев нашей страны.

Используя форму на сайте Союза автостраховщиков, вы можете проверить свой BMC (коэффициент бонус-малус), используя базу данных AIS RSA.Рекомендую проверять по ней, а не по разным неофициальным доступам, потому что она дает наиболее полную информацию. В частности, эта проверка сообщает, откуда взялось текущее значение Kbm — какая страховая компания и по какому номеру полиса посчитала такое значение (в свою очередь, можно проверить номер полиса).

Запрос осуществляется напрямую в базу данных Союза автостраховщиков России на указанную дату (вы можете выбрать ее). Это важно, потому что, во-первых, при регистрации нового полиса в страховом KbM они будут смотреть на дату начала действия нового полиса, т.е.е. он изменяется на следующий день после окончания действия текущей политики. Во-вторых, если вы состоите в нескольких полисах ОСАГО, то при оформлении новой страховки смотрят коэффициент на последний полис с истекшим сроком . Из-за этого значение может отличаться в разные дни, имейте это в виду. …

…

Как посчитать, какой должен быть К bm?

Информация в базе данных PCA иногда может быть неверной, то есть коэффициент Kbm (также известный как «скидка» за безаварийное вождение) может быть больше, чем вы имеете право.Чаще всего это происходит, когда ваша предыдущая страховая компания ввела неправильные килобайты в базу данных при оформлении последнего полиса.

«Класс» и «K bm» водителя — это почти одно и то же. То есть теперь класс можно однозначно определить по K bm, и наоборот.

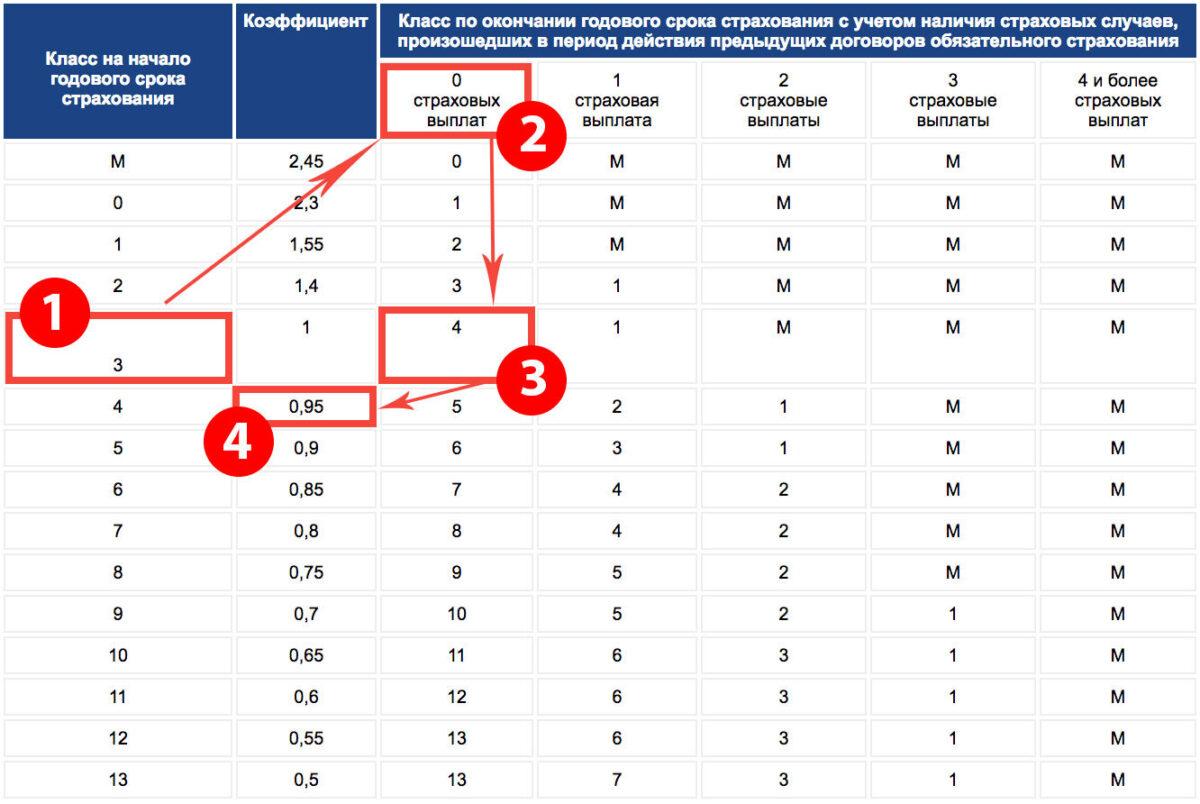

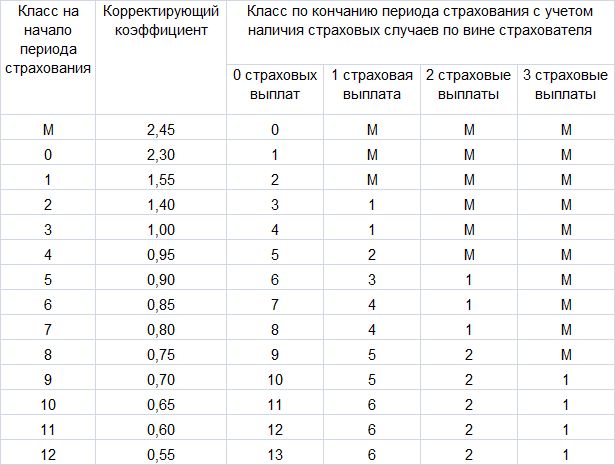

Вы можете проверить свой KBM, используя приведенную ниже таблицу. Стартовый класс = 3.

Стол Кбм (скидка по ОСАГО):

| Класс на начало периода страхования | Коэффициент (K BM) | Класс по окончании периода страхования с учетом наличия страховых случаев Проще говоря — если вы попали в ДТП по своей вине, ваш класс изменится на: | ||||

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховых выплаты | 4 страховых выплаты | ||

| м | 2,45 | 0 | м | м | м | м |

| 0 | 2,3 | 1 | м | м | м | м |

| 1 | 1,55 | 2 | м | м | м | м |

| 2 | 1,4 | 3 | 1 | м | м | м |

| 3 | 1 | 4 | 1 | м | м | м |

| 4 | 0,95 | 5 | 2 | 1 | м | м |

| 5 | 0,9 | 6 | 3 | 1 | м | м |

| 6 | 0,85 | 7 | 4 | 2 | м | м |

| 7 | 0,8 | 8 | 4 | 2 | м | м |

| 8 | 0,75 | 9 | 5 | 2 | м | м |

| 9 | 0,7 | 10 | 5 | 2 | 1 | м |

| 10 | 0,65 | 11 | 6 | 3 | 1 | м |

| 11 | 0,6 | 12 | 6 | 3 | 1 | м |

| 12 | 0,55 | 13 | 6 | 3 | 1 | м |

| 13 | 0,5 | 13 | 7 | 3 | 1 | м |

Пример (как рассчитать свой Кбм с помощью таблицы):

Допустим, вы были застрахованы в прошлом году 10 ноября 2017 года. В течение этого страхового года у вас есть определенный класс и Kbm (он не изменяется в течение периода страхования и до 10.11.2018 будет отображаться при проверке Kbm CTP онлайн). Например, теперь у вас 7 оценка и коэффициент 0,8. Вы хотите знать, сколько килобайт будет в следующем году. Для этого:

В течение этого страхового года у вас есть определенный класс и Kbm (он не изменяется в течение периода страхования и до 10.11.2018 будет отображаться при проверке Kbm CTP онлайн). Например, теперь у вас 7 оценка и коэффициент 0,8. Вы хотите знать, сколько килобайт будет в следующем году. Для этого:

- Смотрим на седьмую строчку (7 класс и Кбм = 0,8). Далее, в зависимости от количества страховых случаев (последние пять столбцов) этого страхового года вы можете узнать свой класс на следующий год.В нашем примере (текущий класс 7) это будет:

- Страховых случаев не было — значит класс на следующий год — 8

- Произошел 1 страховой случай — будет 4 класс

- Было 2 случая — 2

- Три и более — низший класс M

- Теперь мы снова смотрим на первые два столбца и в соответствии с новым классом определяем новый килобайт на следующий год!

- Чтобы не смотреть каждый раз в таблицу, можно запомнить более простое правило. Если вы не попали в аварию по своей вине, то коэффициент уменьшается на 0,05 каждый год.

Если вам необходимо узнать коэффициент ОСАГО Bonus Malus или проверить его, то Союз автостраховщиков России предоставляет вам такую возможность. Это можно сделать бесплатно, как на нашем сайте, так и на официальном сайте PCA в специальной форме запроса. Однако сначала давайте посмотрим, что такое коэффициент бонусного малуса (MBM) и почему его нужно рассчитывать.

Каждый автомобилист обязан ежегодно оформлять новый полис обязательного ОСАГО … Эта страховка возмещает ущерб пострадавшему в случае вины страхователя в возникновении ДТП. Естественно, страховщики заинтересованы в увеличении безаварийной работы на дорогах России и снижении размеров страховых выплат.

Бонусный коэффициент малуса предназначен для мотивации водителей к осторожному вождению.

Целью коэффициента MSC является формирование цены на покупку последующего страхового полиса. В зависимости от его стоимости стоимость может уменьшаться или увеличиваться.

В зависимости от его стоимости стоимость может уменьшаться или увеличиваться.

На значение параметра влияет ряд параметров, в том числе:

- класс драйвера;

- уровень безаварийной езды страхователя в течение года.

Есть специальная таблица, позволяющая просмотреть и проверить зависимость значения MSC от класса драйвера. Более того, «класс» застрахованного — это изменчивый параметр, который напрямую зависит от уровня его безаварийной езды.

Поскольку при расчете цены ОСАГО непосредственно участвует коэффициент малуса бонуса, его уменьшение приведет к увеличению процента скидки на страховку.

При увеличении значения MSC соответственно увеличивается цена.

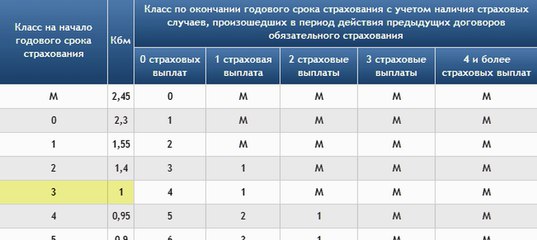

Таблица расчета MSC

Ниже представлена таблица, которая позволяет вам проверить и рассчитать бонусный класс Malus, а также его значение. Коэффициент пересчитывается по годам, а точнее, в зависимости от последнего года вождения и количества ДТП, произошедших по вине страхователя.

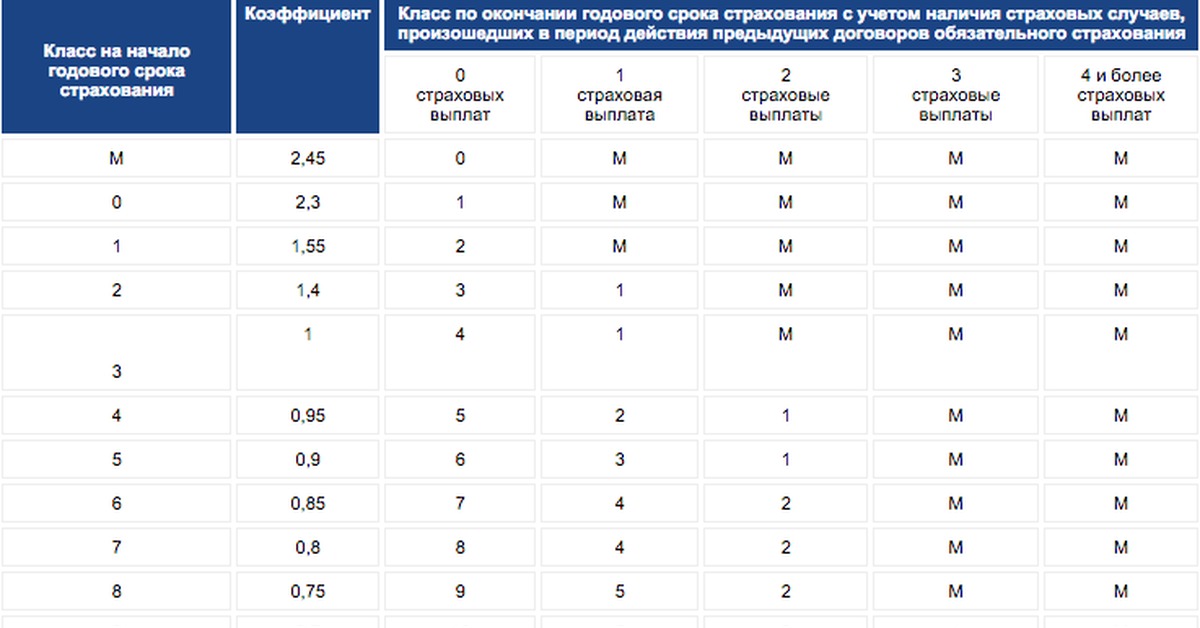

По умолчанию история владельца полиса после первой покупки ОСАГО начинается с класса 3 , что соответствует значению MSC, равному 1.

| Класс драйвера | Значение MSC | Класс в конце текущей политики | ||||

|---|---|---|---|---|---|---|

| 0 выплаты при ДТП | 1 плата за ДТП | 2 выплаты при ДТП | 3 платежа при ДТП | Более 3 выплат при ДТП | ||

| М | 2.45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0. 95 95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0.75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | м |

| 10 | 0,65 | 11 | 6 | 3 | 1 | м |

| 11 | 0,6 | 12 | 6 | 3 | 1 | м |

| 12 | 0.55 | 13 | 6 | 3 | 1 | м |

| 13 | 0,5 | 13 | 7 | 3 | 1 | м |

Значение MSC

Значение MSCНапример, страхователь имеет бонусный класс Malus 7. Значение MSC для этого класса составляет 0,8. Рассчитаем коэффициент бонусного малуса в случае безаварийной езды в течение года. Мы видим, что при отсутствии ДТП по истечении срока действия действующего страхового полиса ОСАГО класс водителя будет 8.Используя ту же таблицу, мы можем проверить и убедиться, что для этого класса ОСАГО составляет 0,75.

Обратите внимание, что каждый год MSC уменьшается на 0,05, а его минимальное значение составляет 0,5 , что позволит водителю приобрести полис со значительной скидкой от стоимости стандартной цены.

Всех водителей интересует вопрос, какую скидку предоставляет КБМ при покупке следующего полиса ОСАГО. Для таких расчетов существует специальный онлайн-калькулятор, позволяющий рассчитать стоимость полиса исходя из коэффициента бонусного малуса. Также можно «пробить» цену страховки в самой страховой компании .

Его представители рассчитают стоимость с учетом MSC. Однако могут возникнуть ситуации, когда цена на услуги страховщика окажется выше, чем ожидал страхователь. В этом случае нужно проверить результаты и поискать причину ошибки.

Ошибка может возникать по разным причинам. … Это может произойти из-за хитрости страховщиков, не желающих удешевлять страхование ОСАГО.А может есть более банальная причина — в историю значений KBM закралась ошибка. Раньше вся история страхователя хранилась только в страховой компании, с которой у него был договор.

Следовательно, при переезде в другую компанию водитель должен был предоставить данные из старой компании в офис новой. На сегодняшний день вся подобная информация хранится в одном источнике — в архивах PCA. (Российский союз автостраховщиков).

Поэтому, если есть подозрение на ползучую ошибку и вы хотите проверить скидку AIS RSA, то такие данные можно определить на официальном сайте Союза. Запросить проверку единой базы ОСАГО вы можете, перейдя на соответствующую официальную страницу ресурса.

Запросить проверку единой базы ОСАГО вы можете, перейдя на соответствующую официальную страницу ресурса.

Эта страница содержит форму поиска в виде ряда окон, которые необходимо заполнить соответствующей информацией.

После ввода ваших личных данных и данных о водительских правах программа определит, какой размер KBM и на какую официальную скидку PCA вы имеете право.

После перехода в форму поиска вам потребуются ваши личные данные (имя, дата рождения, юридическое или физическое лицо), а также минимум данных по договору.

Далее необходимо ввести защитный код, после чего программа проверит свою базу ОСАГО по истории страхования водителя (независимо от страховой компании — будь то Росгосстрах, Ингосстрах или любой другой страховщик).

После обработки запроса, система покажет, насколько коэффициент малуса бонуса соответствует вашей официальной страховке . .. Таким образом, по паспорту владельца и водительскому удостоверению в базе СПС можно легко проверить КБМ.

.. Таким образом, по паспорту владельца и водительскому удостоверению в базе СПС можно легко проверить КБМ.

Но что делать, если вдруг данные в базе Российского Союза Автостраховщиков и номер ваших данных не совпадают? Как и где найти ошибку? Поскольку все данные в СПС предоставляются страховой компанией, вам необходимо искать ошибку в полисах ОСАГО, приобретенных у этой компании. Для этого нужно взять все свои контракты и проверить их на неточности.

Поскольку размер КБМ в ценных бумагах не указан, вам придется пересчитывать все самостоятельно.Чтобы рассчитать неточность расчета, лучше начать с номера полиса, который является текущим.

Если проверять значение коэффициента малуса бонуса ежегодно, то число расчета может заканчиваться текущим страхованием , так как в предыдущих периодах значения коэффициентов сходились.

Если информация не проверена, то неточные данные могут быть в любой политике, а возможно и в нескольких. В этом случае придется потрудиться, чтобы найти несоответствия.После обнаружения ошибки необходимо обратиться за помощью в соответствующую страховую компанию.

В этом случае придется потрудиться, чтобы найти несоответствия.После обнаружения ошибки необходимо обратиться за помощью в соответствующую страховую компанию.

КБМ проще всего восстановить в том случае, если в последнем контракте была допущена ошибка … Например, ваш последний полис ОСАГО был куплен в Росгосстрахе. Проверив, вы обнаружили, что коэффициент и, соответственно, стоимость контракта определены неверно.

Для исправления неточностей достаточно обратиться в компанию с соответствующей выпиской , после чего ошибка будет устранена в течение нескольких дней.После этого данные в СПС также будут обновлены, что можно будет проверить на официальном сайте.

Будет немного сложнее, если значение MSC было неверно выставлено в предыдущих политиках, тем более куплено у других компаний.

Тогда станет немного хлопотнее, так как придется бегать по офисам разных страховых компаний. Но самый неприятный вариант — страховая компания, которая могла исправить ошибку, перестала существовать.

Ситуация неприятная, потому что в этом случае ничего исправить невозможно, так как другие страховщики, а также сам Российский союз автостраховщиков не имеют права вносить такие корректировки в единую базу ОСАГО. С учетом того, что поиск и определение индекса KBM через официальный сайт PCA не представляет сложности, то намного проще проверять данные раз в год, что позволяет избежать трудностей .

Можно сохранить значение коэффициента бонусного малуса после ДТП, если вопрос решается с пострадавшей стороной на месте , без привлечения страховой компании.Такое развитие событий возможно при условии, что ущерб незначителен и потерять скидку MSC будет намного дороже, чем решить вопрос на месте.

Например, рассмотрим следующую ситуацию. Гражданин РФ имеет 15-летний опыт безаварийной езды. У него класс водителя 13, что позволяет приобрести полис ОСАГО с коэффициентом 0,5.

Так получилось, что, выезжая со стоянки, он слегка поцарапал бампер соседней машины. Если привлечь страховку и оформить ДТП, компания возместит ущерб. Но что получит владелец полиса? Исходя из приведенной выше таблицы, его бонусный класс Malus упадет до 7, что соответствует CBM 0.8, что приведет к увеличению цены на последующие приобретенные полисы.

Если привлечь страховку и оформить ДТП, компания возместит ущерб. Но что получит владелец полиса? Исходя из приведенной выше таблицы, его бонусный класс Malus упадет до 7, что соответствует CBM 0.8, что приведет к увеличению цены на последующие приобретенные полисы.

Кроме того, , чтобы вернуться в класс водителя 13, страхователь должен уехать следующие 6 лет без единой аварии. … Так может лучше какие-то вопросы решать на месте самостоятельно и не портить страховую историю? Только в случае серьезного ущерба, когда это будет дешевле, лучше привлекать страховую компанию для возмещения ущерба!

На дорогах страны даже самый осторожный водитель может стать жертвой агрессивного или невнимательного вождения со стороны других участников дорожного движения! Это не его вина.Но , если авария произошла по вашей вине, то она повлияет на вас по-разному, в том числе и в финансовом отношении … Таким образом, намного лучше и выгоднее обезопасить себя, а не повысить аварийность на дорогах.

Позаботьтесь не только о своей безопасности, но и о безопасности других участников дорожного движения, а взамен получите соответствующие льготы от страховых компаний в виде уменьшения MSC!

Похожие видео

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

0 куб.м

0 куб.м  9 куб.м

9 куб.м  0 куб.м

0 куб.м  0 куб.м

0 куб.м GTL — Central Petroleum UCG GTL CBM LNG

Central Petroleum является дочерней компанией по разведке и добыче, внесенной в список ASX. компания, работающая с крупнейшим пакетом

предполагаемая площадь в Австралии более 250 000 км2.

компания, работающая с крупнейшим пакетом

предполагаемая площадь в Австралии более 250 000 км2.

Щелкните здесь, чтобы увеличить изображение

Прочтите, почему я думаю, что ОСАГО станет одной из лучших инвестиций Австралии в 2010-2011 гг.

Компания планирует потенциально извлечь выгоду из ранних денежных потоков от любых нефтяных открытий, но стремится увеличить газовые ресурсы до пороговой точки, когда могут быть задействованы такие процессы добавления стоимости, как, например, СПГ и / или GTL. Поскольку в США цены на гелий приближаются к 130 долл. США за 1000 стандартных кубических футов на галлон, производство и продажа гелия рассматриваются как неотъемлемая часть этой общей стратегии.Помимо потенциала залежей традиционного газа, Компания имела независимые оценки более 10 000 триллионов кубических футов перспективных извлекаемых ресурсов «синтез-газа» ПХГ, а также произвела собственные оценки в сочетании с внешними независимыми отчетами о примерно 200 триллионах кубических футов газа. в CSG и других нетрадиционных коллекторах. Предполагаемые извлекаемые ресурсы нефти оцениваются в миллиард баррелей.

в CSG и других нетрадиционных коллекторах. Предполагаемые извлекаемые ресурсы нефти оцениваются в миллиард баррелей.

Площадь включает большую часть бассейна Педирка на Северной территории и в Южной Австралии, большую часть бассейна Амадеус на Северной территории, все известные Лендинговые впадины на Северной территории и примерно 25000 км2 бассейна Южной Джорджины. .

РЕЗЮМЕ: ОТЧЕТ О НЕЗАВИСИМОЙ ОЦЕНКЕ УГОЛЬНОГО ПОТЕНЦИАЛА, ПРЕДОСТАВЛЕННОГО CENTRAL PETROLEUM LTD (ASX: CTP) В ФОРМИРОВАНИИ ПУРНИ, БАССЕЙН ПЕДИРКА, ЦЕНТРАЛЬНАЯ АВСТРАЛИЯ

Читать отчет полностью