Скидка по ОСАГО бонус-малус

Коэффициент «бонус-малус», более известный как Кбм, существенно влияет на стоимость ОСАГО. Кбм меняется в зависимости от частоты аварий по вине водителя, а данные по показателю годами накапливаются в единой электронной базе РСА. Однако случается, что страховая история теряется или искажается. Как восстановить справедливость в этом случае?

Убыточность автолюбителя по ОСАГО влияет на величину расчётного коэффициента «бонус-малус» (Кбм). Значение этого коэффициента используется при определении стоимости полиса.

Таблица 1. Таблица значений Кбм

таблица скроллится вправо| Текущее значение Кбм | Значение Кбм по новому договору по окончанию срока страхования предыдущего договора, после | ||||

|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Начальным является Кбм равный единице. Далее он меняется в зависимости от количества страховых случаев по полису:

Далее он меняется в зависимости от количества страховых случаев по полису:

- При безубыточной езде коэффициент уменьшается каждый год на на 0,5. То есть растет скидка – на пять процентов от базового расчёта за каждые двенадцать месяцев страхования. Максимальная скидка – 50 процентов. Пример: водитель с максимальным Кбм платит за ОСАГО в два раза меньше, чем начинающий.

- Если по полису были убытки, уменьшается скидка. Например, если при оформлении договора Кбм был равен 0,9, то после страхового случая его значение повысится до единицы. Скидки при пролонгации полиса уже не будет. Если же по такому полису было два убытка, коэффициент бонус-малус составит 1,55, что при пролонгации увеличит базовый ценник ОСАГО на 55%. Максимально возможное значение Кбм составляет 2,45.

Разумеется, случаи, когда водитель при ДТП является потерпевшей стороной, не влияют на значение Кбм. Не влияют на него и размеры выплат. Поэтому клиенты с одним крупным убытком платят за полис меньше, чем автолюбители с большим количеством мелких возмещений «за плечами». Даже если последние в сумме оказываются финансово менее убыточными.

Даже если последние в сумме оказываются финансово менее убыточными.

Объектом применения Кбм является водитель, если договором ОСАГО предусмотрен ограниченный список лиц, допущенных к управлению авто. При этом расчёт стоимости страховки осуществляется исходя из худшего значения Кбм из всех водителей, вписанных в полис.

При страховании без ограничения по лицам, допущенным к управлению авто, Кбм всегда равен единице, то есть не будет ни скидки, ни повышающего коэффициента.

Если водитель с максимальной скидкой застрахует по ОСАГО собственный автомобиль без ограничений по допущенным к управлению лицам – ему по такому договору будет присвоен Кбм в размере единицы.

Несложно догадаться, в каких случаях придётся доплатить при попытке вписать нового водителя в действующий полис. Так произойдёт, если Кбм нового водителя хуже, чем у лиц, уже вписанных в страховку. Размер дополнительной премии определяется пропорционально оставшемуся сроку страхования. Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена (и частично возвращена).

Важно понимать и особенности учёта коэффициента бонус-малус:

- Скидка Кбм увеличивается только по результатам годового периода страхования. Если полис расторгается досрочно, при оформлении новой страховки безаварийность по нему учитываться не будет.

- Страховая история водителя (при страховании с ограниченным списком водителей) учитывается по фамилии, имени и отчеству, дате рождения и номеру водительского удостоверения.

Стоит отдельно обратить внимание, что запрашивать Кбм следует именно на дату начала действия будущего полиса. В противном случае результат может оказаться некорректным.

Недостатки системы

Данные о страховой истории всех водителей (автовладельцев) содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховым компаниям, так и страхователям (водителям). Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

Потерянные скидки по ОСАГО

Невозможно полностью исключить ошибки при внесении сведений по десяткам миллионов договоров, оформляемым ежегодно.

В базу попадают данные с многочисленными неточностями, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

- Ошибки операторов при вводе данных. Здесь речь идёт о человеческом факторе. Перепутанные цифры даты рождения или номера паспорта сводят на нет будущие усилия по поиску автолюбителя в базе.

- Смена фамилии, замена паспорта (для страхования «без ограничений») или водительского удостоверения. Часто страхователи не тратят время на внесение соответствующих корректировок в полис. Как правило, с ГИБДД в этих случаях не возникает проблем:

- несовпадение фамилии вполне объясняется копией документа о её замене;

- в новом водительском удостоверении обычно указываются старые права;

- данные паспорта собственника авто в страховке вообще не фигурируют.

В то же время такая ситуация ведёт к отсутствию новой информации в АИС РСА. При продлении по новым «характеристикам» автолюбителя накопленная скидка не будет найдена. Избежать этого можно, официально изменив соответствующие сведения на актуальные по текущему договору.

Также порой имеет место сокрытие данных о Кбм страховыми компаниями. Наиболее часто встречается среди уходящих с рынка организаций. Впрочем, здесь всё зависит от добросовестности страховщика.

К перечисленному добавляются программные сбои, а также упущения на этапе передачи сведений страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенной стоимостью автогражданки.

Где искать потерянную страховую историю?

К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

- Привлечение официальных надзорных органов. В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

- Официальное обращение в страховую компанию, в которой оформлялся последний договор ОСАГО. Добросовестный страховщик произведёт проверку на основании подобного заявления. Бывает, это приводит к возвращению заслуженной скидки. В крайнем случае, организация может выдать справку о КБМ установленного образца.

- Неофициальное обращение в страховую компанию. Порой специалисты страховщика идут навстречу, помогая выяснить причину возникшей ситуации или даже исправить её.

- Отзывы на профильных интернет-площадках. Нередко представители компаний реагируют на подобные обращения. Попробуйте воспользоваться нашим сервисом отзывов о страховых компаниях.

В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.Подобные проблемы часто усугубляются сложностью определения причины потери скидки. Наиболее быстро решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Таблица КБМ осаго 2021

В связи с тем, что последнее время наблюдаются большие проблемы с покупкой страховых полисов обязательного страхования, вы можете купить ОСАГО онлайн.

Перед покупкой рекомендуем сделать расчет стоимости полиса ОСАГО на калькуляторе 2021 года, наш калькулятор не только расчитает для вас цену полиса но и покажет наиболее выгодные предложения в различных страховых компаниях.

Пример расчета КБМ при безаварийной езде

При безаварийной езде и отсутствии страховых выплат класс водителя каждый год увеличивается на один пункт. При этом КБМ уменьшается согласно таблице.

Например, страхователь класса «6» имеет коэффициент 0,85. Через год безаварийного вождения (учитываются только ДТП, произошедшие по его вине) он получит категорию «7» с множителем 0,80.

Пример расчета КБМ при авариях

Расчет КБМ при наличии аварий производится так же легко. Если за год автомобилист совершил четыре или более дорожно-транспортных происшествий, то класс опускается до самого низкого пункта «М». Если инициировано от одного до трех ДТП, то для расчета категории, применяется таблица КБМ.

Например, страхователь класса «10» с множителем 0,65 стал инициатором двух аварий за один год. В итоге его категория опустилась на 7 пунктов до «3» с коэффициентом 1.

Класс понижается только в тех случаях, когда водитель виновен в ДТП.

Как КБМ влияет на размер взносов

Коэффициент «Бонус-Малус» может и уменьшать, и увеличивать стоимость ОСАГО.

Происходит это следующим образом. Базовая стоимость взноса умножается на значение КБМ. Когда коэффициент больше нуля (категории «М» и 0-2), цена увеличивается. Когда он меньше нуля (категории 4-13), водителю предоставляется скидка. При третьем классе базовый тариф не изменяется.

Как рассчитать КБМ при неограниченной страховке

«Бонус-Малус» при открытом страховании, то есть без ограничений по количеству водителей, равен значению КБМ собственника автомобиля. Изменяется он по тем же правилам, что и для обычного полиса, но скидка распространяется только на конкретную машину.

Допустим, вы владелец автомобиля Nissan и оформили на него открытое ОСАГО. Через несколько лет вы получили категорию 10 и скидку 35%. Несмотря на то, что транспортом могут управлять и лица с другими классами – меньшими или большими – для расчета стоимости взносов используется ваш показатель. Но при покупке второй машины, например, Renault зарабатывать скидку придется «с нуля», с третьего класса, независимо от того, какая категория была на Nissan.

При этом для открытого ОСАГО применяется и другой специальный множитель. В 2019 году он равен 1,87. Это значит, что неограниченная страховка будет на 80% дороже обычной (без учета других коэффициентов).

определяем скидку на осаго самостоятельно.

Как узнать свой коэффициент

Как узнать свой коэффициентКак класс ОСАГО влияет на скидку?

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

(0,6-1)*100% = — 40%

Продление страховки обойдется на 40% дешевле.

Пример расчета КБМ по таблице

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.

Расшифровка КБМ буквально выглядит так: коэффициент «бонус-малус».

Коэффициент бонус-малус достаточно прост, поэтому стоит выделить следующие его определения:

- Ставки страховой премии рассчитываются с учетом практики вождения водителя;

- При отсутствии страховых случаев водителю предлагаются скидки;

- Рейтинговые системы, которые базируются на страховом опыте и заслугах водителя в прошлом (страхователя).

Среди основных целей систем бонус-малус можно выделить:

1. Повышение аккуратности вождения страхователей за счет получаемых от этого преимуществ.

2. Максимально точный расчет тарифа (неаккуратные водители будут платить больше за свою страховку).

3. Эффект франшизы (страхователи будут меньше обращаться за незначительными страховыми выплатами).

Класс водителя по ОСАГО рассчитан на то, что водители будут управлять своим автомобилем предельно аккуратно, требуя того же и от других людей, которым они могут передать свое транспортное средство во временное пользование (супруга, дети, друзья, коллеги и т.д.).

При расчете коэффициента страхового тарифа будет учитываться наличие страховых выплат, которые имели место во время действия старых страховых договоров. Конечно, если страховых выплат по прошлым договорам не было, то страхователь получит максимально выгодные условия (КБМ).

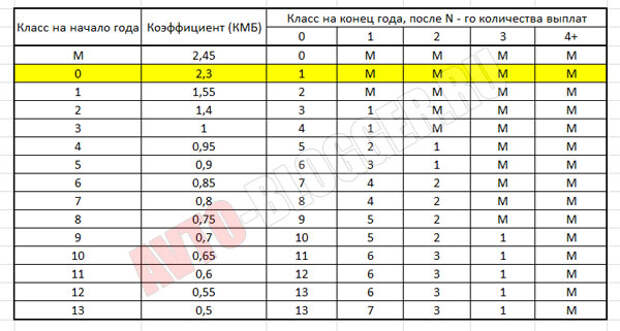

Таблица Кбм ОСАГО 2019. Как правильно ее использовать.

| Класс на начало срока страхования | КБМ | Класс с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|

| Выплат не было | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплаты | ||

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 0,8 | 8 | 4 | 2 | M | M | |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

1.

2. Затем необходимо определить, сколько страховых случаев было во время действия прошлых страховых договоров, в которых водитель был признан виновным. У нас таких случаев ноль, потому что мы страхуемся впервые.

3. Столбец с количеством убытков необходимо для определения класса на следующий год. У нас этот класс – 4.

4. Для класс 4, в соответствии с таблицей, значение Кбм равно 0.95.

В нашем примере водитель страхует свою ответственность в первый раз, поэтому его Кбм – 1, класс – 3. При управлении автомобилем в течении года и отсутствии страховых случаев по его вине на второй год страховая класс будет 4, а Кбм равняться 0.95. Скидка за безаварийную езду в 5% (уменьшение Кбм на 0.05) будет даваться за каждый год, в течение которого не было аварий по вине водителя.

Правила применения КБМ

1. Данный коэффициент будет обязательно использован в случае продления, изменения или заключения договора обязательно страхования со сроком действия на 12 месяцев.

Данный коэффициент будет обязательно использован в случае продления, изменения или заключения договора обязательно страхования со сроком действия на 12 месяцев.

3. Все сведения о прошлых договорах обязательного страхования (в т.ч. и те, которые были прекращены досрочно), которые требуются для того, чтобы определить класс водителя, могут быть получены из информации о страховании, которая была представлена страхователем, или на основе информации, которая имеется у страховой компании, относительно наличия или отсутствия страховых выплат.

4. Если договор предусматривает возможность управления конкретным транспортным средством без ограничений, то класс водителя будет определяться на основе данных относительно собственника автомобиля, указанного в страховом договоре, а также класса, определенного при заключении прошлого страхового договора. Класс будет присвоен только собственнику автомобиля, который отмечен в страховом договоре. Если никаких данных относительно собственника автомобиля применительно к транспортному средству, описанному в страховом договоре, а также не было предоставлено или не было найдено страховой компанией, то собственник автомобиля получает класс 3.

5. Если страховой договор предусматривает ограничения по управлению транспортным средствам, т.е. к управлению автомобилем допускаются только те люди, которые были отмечены страхователем в договоре, то класс будет определяться на основе данных относительно каждого водителя, отмеченного в договоре. Каждый водитель, который имеет право на управление конкретным транспортным средством, получит свой класс. Если о каком-то водителе нет никакой информации, то ему присваивается класс 3. Когда страхователь предоставит страховщику данные, в соответствии с которым прошлый страховой договор заключался на условиях, которые не предусматривали ограничения на управления транспортных средством, то представленные сведения будут учитываться только в тех случаях, когда страхователь является собственником автомобиля.

6. Если сведения о водителях предоставляют сразу по нескольким страховым договорам, то класс будет определяться на основе общей суммы числа страховых выплат, которые содержатся в данных о прошлых страховых договорах, действующих не более года назад до момента заключения настоящего страхового договора, а также класса, определенного при заключении последнего страхового договора.

7. Для страховых договоров, в которых предусмотрено ограничение количества лиц, которым разрешено управление автомобилем, расчет страховых тарифов будет осуществляться с использованием самого высокого показателя коэффициента, который был определен относительно каждого в отдельности водителя, имеющего доступ к управлению автомобилем.

8. В тех случаях, когда страховщик получил данные о досрочно прекращенных страховых договорах, информация о страховых выплатах, которые были осуществлены в течение срока действия этих договоров, будет учитываться при заключении нового страхового договора.

9. Если в течение срока действия досрочно прекращенного страхового договора страховые выплаты не имели место, то в процессе заключения нового страхового договора будет присваиваться класс, который закреплен за собственником автомобиля (договоры, в которых нет ограничений по количеству лиц, имеющих право на управление автомобилем) или водителем (договоры, в которых есть ограничения на количество лиц, имеющих право на управление автомобилем) в процессе заключения досрочно прекращенного страхового договора.

10. Чтобы определить класс, принимаются во внимание данные по страховым договорам, которые действовали не более года назад с момента заключения нового страхового договора.

Распространенные вопросы, которые поступают в РСА относительно того, как отечественные страховые компании применяют КБМ в процессе заключения ОСАГО.

С прошлого года страховые компании для получения информации о прошлой страховой практике водителя могут использовать только ту информацию, которая имеет в информационной системе РСА. Данная система имеет все данные об ОСАГО, которые были заключены с начала 2011 года.

2. Может ли кто-то, помимо страховой компании, изменять класс водителя в системе РСА АИС?

Нет, вся подобная информация загружается в АИС РСА только представителями страховых компаний. Сотрудники РСА не могут изменить данные в АИС. Любые корректировки могут внести только сотрудники той страховой компании, с которой водитель заключил договор ОСАГО. С 2014 года страховые компании обязаны передавать информацию о договорах ОСАГО в информационную систему (в течение 24 часов с момента заключения договора).

Любые корректировки могут внести только сотрудники той страховой компании, с которой водитель заключил договор ОСАГО. С 2014 года страховые компании обязаны передавать информацию о договорах ОСАГО в информационную систему (в течение 24 часов с момента заключения договора).

3. Что нужно сделать, если один из водителей, который имел право на управление автомобилем, заменил своё водительское удостоверение?

Если при замене водительского удостоверения действует договор ОСАГО, то водителю требуется немедленно сообщить об этом сотрудникам страховой компании, а также любую другую информацию, связанную с изменением данных в водительском удостоверении. Если во время действия ОСАГО один из водителей, имеющих право на управление транспортным средством, сменил водительское удостоверение или поменял фамилию, то страхователю необходимо сразу сообщить об этом в страховую компанию с помощью письменного уведомления, чтобы страховщик смог оперативно внести необходимые корректировки в информационную систему РСА.

4. Как страховщики используют КБМ по договору, в котором предусмотрено ограничение числа лиц, имеющих право на управление автомобилем?

Когда автомобилем может управлять ограниченное число лиц, то сведения о каждом водителе должны быть отображены в ОСАГО. Вместе с этим, КБМ будет рассчитываться на основе данных, полученных о каждом водителе. Свой индивидуальный класс будет присвоен каждому водителю, который имеет право на управление автомобилем. Одновременно с этим, общий КБМ (в том числе и размер выплат при страховых случаях) будет соответствовать классу водителя, имеющего минимальный коэффициент. Следует отметить, что класс будет определяться на основе общей суммы страховых выплат, которые содержаться в сведениях о прошлых страховых договорах, действие которых закончилось не более за 12 месяцев с момент заключения нового страхового договора, а также класса, определенного при заключении последнего страхового договора, действие которого закончилось. Если нет данных о прошлых страховых договорах водителей, допущенных к управлению автомобилем, то всем присваивается третий класс.

5. Как страховщик определяет КБМ, если управлять автомобилем может неограниченное число водителей (кбм при неограниченной страховке)?

Если на управление автомобилем есть права у неограниченного количества человек, то класс будет присваиваться собственнику ТС, которое указано в страховом договоре. В соответствии с договором ОСАГО, в котором нет ограничений по количеству водителей, имеющих право на управление автомобилем, класс будет определяться по закончившему свое действие страховому договору, если собственник автомобиля и самое транспортное средство остались прежними. Если никаких сведений (о страховых договорах, действие которых было завершено досрочно, или попросту закончившихся) относительно собственника автомобиля, отмеченного в страховом договоре, не имеется, то собственник автомобиля получает третий класс.

6. Каким образом происходит определение КБМ, если в новый страховой договор не предусматривает ограничений по числу водителей, которые имеют право на управление автомобилем, а также с условием, что прошлый страховой договор заключался на условиях, в которых были ограничения по числу водителей, имеющих право на управление автомобилем, фигурирующим обоих договорах?

Страховая компания будет присваивать класс собственнику автомобиля, указанному в страховом договоре. Если сведений о договорах собственника автомобиля, отмеченного в договоре ОСАГО, которые закончили свое действие или были прекращены досрочно, не имеется, то собственник автомобиля получает третий класс.

Если сведений о договорах собственника автомобиля, отмеченного в договоре ОСАГО, которые закончили свое действие или были прекращены досрочно, не имеется, то собственник автомобиля получает третий класс.

7. Каким образом происходит определение КБМ, если в новом страховом договоре предусмотрено ограничение по числу лиц, имеющих право на управление автомобилем, с условием, что прошлый страховой договор не имел каких-либо ограничений по числу лиц, имеющих право на управление автомобилем, фигурирующим в обоих договорах?

Когда прошлый страховой договор не имел ограничений по числу лиц, имеющих право на управление автомобилем (и не было страховых выплат), а новый страховой договор заключается на условиях, предусматривающих подобные ограничения, то страховая компания, в соответствии с действующими правилами, обязана понизить КБМ. Это возможно в том случаев, если водитель в страховом договоре, в котором не было ограничений по числу лиц, имеющих право на управление автомобилем, являлся собственником автомобиля.

Вопросы читателей

1. Чем чревато водителю заключение страхового договора с незаконным «малусом»? К примеру, когда водитель не предоставил страховой компании сведений о своих дорожно-транспортных происшествиях, в которых он был виновником?

В соответствии с действующим законодательством, стоимость ОСАГО для всех страховщиков одинакова. При неправильном расчете КБМ неточность данных сразу будет обнаружена в информационной базе РСА, поэтому любая страховая компания к водителям, предоставляющим неверную информацию, будет применять соответствующие санкции. Штраф выражается в коэффициенте 1.5 за предоставление неверных данных – по страховому договору следующего года страховая выплата будет увеличена благодаря правильному КБМ и коэффициенту 1.5. В случае неправильно использованного КБМ на следующий год водитель будет подвергнут санкциям за предоставление неправдивых данных в процессе заключения страхового договора, что выразится в коэффициенте 1.5. Санкции будут применены в любом случае, даже если водитель обратиться с вопросом оформления ОСАГО к другому страховщику.

2. Можно ли не страховать ответственность по ОСАГО и сохранить при этом свой класс (когда сгорает кбм)?

Да, можно. Допускается «перерыв» сроком в 1 год.

3. Моя машина была припаркована, в нее врезался другой автомобиль, но с места аварии скрылся. У меня есть страховые договоры ОСАГО И КАСКО в одной страховой компании. Обратившись к страховщику с вопросом продления ОСАГО, мне сказали, что коэффициент КБМ будет увеличен на три позиции. Мотивация данного решения – страховщик оплатит мне ремонт в соответствии с договором КАСКО. Может ли страховщик в подобных ситуациях увеличивать КБМ, если я виновником аварии не являюсь?

Стоит отметить, что подобное дорожно-транспортное происшествие вообще никак не связано с вашим договором ОСАГО! Соответственно, никакого влияния эта авария на уровень КБМ оказать не может. Использование КБМ в договорах КАСКО на сегодняшний день каждой страховой компанией регламентируется по-своему. Напомним, что КАСКО заключается добровольно, поэтому при любых затруднениях и недовольствах можно обратиться с заключением нового договора к другому страховщику.

4. Страховой договор по ОСАГО закончится в январе 2016 года, но диагностическая карта будет действовать до января 2017 года. Автомобилем на данный момент не пользуюсь. Надо ли продлевать страховой договор? Или его оформление возможно, когда я снова начну пользоваться автомобилем?

Конечно, оформить страховой договор вы можете только тогда, когда снова решите пользоваться автомобилем. Но нужно принимать во внимание, что если перерыв в оформлении договоров составляет год и более, то коэффициент будет приведен к номинальному значению (1).

5. Действует ли страховщик по закону, если отказывается оформлять мне полис ОСАГО по меньшему тарифу, мотивируя это тем, что в информационной системе РСА нет сведений о моем классе, потому что водительские права я менял в 2013 году, а первое удостоверение получал в 2003 году? Аварий у меня никогда не было, страховаться начал сразу после появления ОСАГО.

Страховая компания действует незаконно, отказывая вам на подобных условиях в оформлении полиса по заниженному тарифу. Сотрудники страховой компании должны проверять сведения о вас по старому водительскому удостоверению.

Примечание

Система бонус-малус на сегодняшний день функционирует так, что в случаях, когда водитель был застрахован по неправильному коэффициенту и в течение действия срока страхового договора никак не сообщил об этом, то корректировки в информационную систему РСА внести в дальнейшем будет невозможно.

Обладатели ТС должны понимать, что стоимость полиса ОСАГО зависит от нескольких факторов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Прежде всего, учитывается опыт вождения и количество аварий, в которые попадал автовладелец по своей вине (то есть случаи, в которых производятся страховые выплаты).

Сегодня для уменьшения стоимости страховки можно воспользоваться специальными скидками, которые рассчитываются благодаря коэффициенту «бонус-малус».

КМБ создан для поощрения аккуратных водителей, не попадающих в аварии. А также для наказания виновников ДТП путем увеличения или снижения цены за страховой полис.

Что нужно знать

Если полис ОСАГО оформляет водитель, имеющий высокий уровень вождения, то ему предоставляются скидка. Ее рассчитывают с учетом каждого года вождения без аварий.

Подобные скидки имеют название КМБ или коэффициент «бонус-малус». Ранее такой коэффициент применялся к одной определенной машине.

Это означало, что в случае продажи автомобиля скидка терялась, т. е. ее было необходимо «нарабатывать» вновь.

Однако в марте 2008 года положение изменилось, поскольку КМБ стал принадлежать не автомобилю, а водителю, вне зависимости от используемого им ТС.

Скидка на приобретение полиса сохраняется даже при смене в том случае, если перерыв перед продлением договора составляет менее 1 года.

Сегодня можно узнать историю страхования любого водителя. Для этого требуется проверить КМБ по базе

Для начисления КМБ при определении стоимости полиса требуется соблюдение определенных правил и закономерностей, из-за чего страховые агенты не в состоянии применять его по своему желанию.

Каждому водителю и страховщику необходимо знать и понимать алгоритмы начисления КМБ и его особенности, а именно:

| Каким образом осуществляется формирование КМБ | Формирование происходит по количеству аварий. Каждому коэффициенту всегда соответствует класс водителя, от M до 13 |

| От чего зависит этот коэффициент | КМБ напрямую зависит от числа аварийных случаев, в которых участвовал автомобиль, а также от опыта вождения. Причем учитывается каждый год страхования |

| Как КМБ применяется | Применение КМБ осуществляется при расчете стоимости полиса ОСАГО и действующих скидок на его покупку |

| Из-за чего происходит изменение коэффициента | Увеличение, снижение, сохранение значений. Сохранения значения КМБ произойти не может, поскольку новый расчет коэффициента происходит каждый год. Исключением из этого правила является только те случаи, когда скидка на покупку полиса является максимальной. Изменение КМБ зависит от количества аварий, произошедших с автомобилем за год. Их число влияет на то, увеличится КМБ или уменьшится |

| Как происходит расчет КМБ | Расчет производится благодаря таблице скидок КМБ ОСАГО |

Важно учитывать, что санкции применимы лишь тогда, когда автолюбитель обращается к страховщику с просьбой получить .

Если водитель после аварии самостоятельно ликвидирует ее последствия и ремонтирует автомобиль за собственные средства, то цена на полис остается прежней.

При этом окончательная стоимость полиса ОСАГО зависит не только от коэффициента «бонус-малус», но и от других коэффициентов и базовых ставок ().

Следует учитывать, что по статистике на каждые 100 проданных полисов приходится около 3 поддельных.

Для снижения возможности приобретения недействительного полиса, рекомендуется страховать транспортное средство в проверенных организациях, например, Росгосстрах.

Сегодня для удобства автолюбителей существует возможность заключить договор об ОСАГО через интернет.

Необходимые термины

Часто используемые определения:

| ТС | Транспортное средство. Используется для перемещения людей и грузов по дорогам на относительно большие расстояния |

| Водитель | Человек, управляющий ТС. Если происходит обучение вождению, то водителем официально считается инструктор |

| Страховщик | Организация, имеющая право осуществлять обязательное страхование владельцев ТС. Страхование возможно лишь при наличии у страховой компании лицензии, выданной в установленном порядке |

| Страховой случай | Случай, провоцирующий наступление ответственности гражданского характера владельца ТС из-за нанесения вреда имуществу, жизни или здоровья потерпевших. Влечет за собой страховые выплаты, осуществляемые страховщиком согласно договору «О обязательном страховании» |

| КМБ | Коэффициент «бонус-малус», который влияет на итоговую стоимость полиса ОСАГО |

Страховые компании используют следующие понятия:

Зачем она нужна

Для определения собственного коэффициента «бонус-малус» на будущий год страхования водителю потребуется наглядная таблица.

Она является общей для любых страховых компаний. Определение КМБ по таблице является наиболее простым способом его расчета.

Для этого требуется знать лишь класс водителя и число выплат по страховке, произошедших за 1 год.

Законные основания

Действия стразовых агентов регулируются Федеральным законом «Об обязательном страховании».

Любая страховая компания обязана при заключении какого-либо соглашения вносить водительские данные в АИС .

Это также касается тех случаев, когда история страхования была сформирована в других компаниях.

Заключение договора об ОСАГО происходит в четко определенном порядке ().

О правилах расчета коэффициента и его использовании говорится в ст.9 ФЗ «Об ОСАГО».

Установление основных принципов страхования закреплено .

Суммы страховых выплат являются фиксированными и определяются согласно .

Как определить КБМ по ОСАГО по таблице

Для расчета коэффициента необходимо знать класс, присвоенный водителю и количество , в которые он попал за прошедший год:

| Если водитель впервые регистрирует | То ему присваивается 3 класс вождения. Класс водителя определяется по первому столбцу |

| Далее, требуется знать количество страховых выпла | Произошедших за год |

| Зная эти данные можно приступить к расчету КМБ | Для получения точного результата нужно выбрать подходящий по количеству возмещений столбец и найти в нем пересечение со строкой, которая отображает класс водителя. Определив ячейку пересечения, можно узнать, какой класс будет присвоен автолюбителю на следующий год |

| По будущему классу узнается коэффициент | Его значение находится в ячейке столбца КМБ, пересекающейся со строкой класса водителя |

На 2020 год для расчета КМБ используется следующая таблица:

Значение строк

В таблице указаны следующие данные:

- Класс водителя.

- Коэффициент «бонус-малус».

- Класс, который будет присвоен водителю, при учете количества обращений в страховую службу для получения возмещений ущерба.

Как правильно пользоваться данными для расчета

За каждый год езды без аварий коэффициент будет уменьшаться на 0,05, то есть стоимость полиса становится меньше на 5% от начальной суммы.

Если водитель становится виновником сразу нескольких в год, то в таблице класс КМБ по ОСАГО уменьшается, а стоимость полиса – наоборот, увеличивается.

Примеры расчета

Для понимания удобства таблицы можно рассмотреть пример расчета размера скидки для водителя, который страхуется в первый раз:

| Такому водителю | Присваивается класс 3 |

| Предположим, что за год этот водитель не являлся участником ни одной аварии | Это означает, что количество случаев страхования равно 0, то есть страховых выплат не производилось |

| Далее, необходимо найти в таблице столбец | Подходящий по количеству возмещений, чтобы определить класс водителя, который будет ему присвоен на следующий год. Для выбранного случая класс будет равен 4 |

| По выявленному классу находится значение КМБ | Для этого определяется ячейка со значением коэффициента, соответствующая 4 классу водителя. В рассматриваемом случае КМБ составляет 0,95 |

| Обычная стоимость полиса равна 1 | При умножении 1 на 0,95 получается, что автолюбитель заплатит 95% от стоимости страховки. Скидка по страхованию составит 5% |

В качестве второго примера рассчитывается КМБ для водителя с опытом вождения в 7 лет, за которые он ни разу не участвовал в ДТП.

| Согласно таблице класс водителя | Равен 9 на начало 7 года вождения |

| Предположим, что в конце года этот водитель стал участником 2 ДТП | Будучи их виновником. В обоих случаях водитель потребовал выплат по страховке. Количество возмещений равно 2 |

| Необходимо определить класс водителя на будущий год | Для рассматриваемого примера он будет равен 2 |

| Согласно определенному классу вождения | Коэффициент равняется 1,4 |

| Если коэффициент больше 1, то сумма полиса ОСАГО увеличится | Чтобы определить насколько сумма будет больше стандартной (принятой за 1), требуется из полученного КМБ вычесть 1 |

| 1,4 – 1 = 0,4 | Как видно, при оплате следующего года страхования водитель заплатит на 40% больше, чем он платил в момент заключения договора впервые |

Эксперт рассказал, как получить скидку 50% в ОСАГО

МОСКВА, 26 ноя — ПРАЙМ. Осторожный водитель, который не попадает в аварии, за несколько лет может накопить скидку на покупку ОСАГО в размере 50%, сообщил РИА Новости начальник управления продукт-менеджмента и маркетинга страховой компании «МАКС» Евгений Попков.

Власти готовят повышение утильсбора на автомобили

Он напомнил, что недавние реформы ОСАГО обострили конкуренцию между страховщиками, которые борются за аккуратных водителей, поэтому не стоит лениться при выборе компании — если потратить время на сравнение предложений, получится найти более выгодное. Но наибольшей экономии получится добиться с помощью безаварийной езды и снижения коэффициента бонус-малус (КБМ), который используется при расчете итоговой стоимости «автогражданки» для водителя, отметил эксперт.

«В привилегированном положении находятся аккуратные дисциплинированные водители. По системе бонус-малус за год безаварийной езды полагается 5% скидка. Максимум можно накопить скидку в 50%. И наоборот, чем больше штрафов за нарушения правил дорожного движения, тем дороже обойдётся «обязательная автогражданка». Также на стоимость ОСАГО влияет стаж вождения. При его увеличении с 2 до 3 лет цена снижается на 30-35%», — пояснил Попков.

Как отметил собеседник агентства, в случае с каско внимательность при сравнении предложений еще нужнее: стоимость полиса для одной и той же машины у разных страховых компаний может отличаться в два раза. Но есть быстрые способы сэкономить: использовать франшизу, сократить список рисков в полисе до уровня ниже базового пакета, купить качественную сигнализацию, добавил он.

Некоторые страховщики предлагают более выгодную цену при оформлении каско онлайн, сообщил Попков. Также можно рассмотреть покупку полиса с помесячной оплатой.

В заключение Попков рекомендовал подумать о стоимости страхования каско еще на этапе покупки автомобиля: для разных марок и моделей одного класса цена на каско может отличаться в разы. Кроме того, он напомнил про опцию «Переход», которая есть у многих страховых компаний. С помощью нее после года безубыточного страхования в одной компании можно перейти в другую и получить скидку на каско от 25 до 40%.

Классы кбм по осаго таблица

Таблица КБМ ОСАГО 2019 — класс бонуса малуса и коэффициент

КБМ или коэффициент бонус-малус – это показатель, который определяет скидку стоимости полиса ОСАГО. В народе его именуют скидкой за безаварийное вождение. Показатель может увеличить или уменьшить стоимость страховки ОСАГО в зависимости от того, насколько безаварийно осуществлялось управление автомобилем за предыдущий год страхования.

Содержание

Скрыть- Как пользоваться таблицей для расчета КБМ?

- Классы водителя в таблице КБМ

- Как класс ОСАГО влияет на скидку?

- Пример расчета КБМ по таблице

Как пользоваться таблицей для расчета КБМ?

Таблица для расчетов КБМ включает информацию о классе ОСАГО, значение коэффициента, которое соответствует определенному классу, а также информацию о том, как количество аварийных случаев за годовой срок страхования влияет на класс ОСАГО.

| Класс | КБМ | Подорожание | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

| – | 0 | 1 | 2 | 3 | 4 | ||

| Скидка | Класс, который будет присвоен | ||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Пользоваться таблицей КБМ очень просто. Для начала необходимо узнать КБМ. Это информация есть на сайте Российского союза автостраховщиков (РСА), можно обратиться в страховую компанию или посмотреть КБМ в действующем полисе (некоторые компании указывают класс прямо в страховке). Все остальные источники считаются недостоверными.

Если гражданин заключает договор ОСАГО впервые, ему присваивается 3 класс, КБМ для которого равен 1,00. Таким образом, никаких скидок или надбавок не применяется.

Классы водителя в таблице КБМ

Класс водителя зависит от количества осуществленных страховых выплат за предыдущий год страхования по его вине. Если ДТП не было зарегистрировано ГИБДД, на класс водителя в таблице КБМ это не повлияет, поскольку страховую компанию интересует ответственность, а не имущество.

Каждый страховой случай, повлекший за собой осуществление страховых выплат, понижает класс водителя на 2-6 позиций. Например, начальный КБМ водителя соответствует значению 8. При совершении одной аварии, повлекшей за собой страховую выплату, класс понизится до 5, две аварии понизят класс до 2, а три и более отбросят его на самую низшую ступень. Класс М означает, что клиент особо опасен для страховой компании. В этом случае стоимость полиса увеличивается в 2,45 раз.

Как класс ОСАГО влияет на скидку?

От класса ОСАГО зависит величина скидки стоимости полиса. Каждый год безаварийной езды предоставляет право на 5% скидку.

Чтобы определить, какую скидку получает водитель, необходимо проделать несложные вычисления. От значения коэффициента необходимо отнять единицу и умножить полученное число на 100%.

Например, класс водителя на начало годового срока страхования – 11. Ему соответствует коэффициент – 0,6. Таким образом,

(0,6-1)*100% = — 40%

Продление страховки обойдется на 40% дешевле.

Пример расчета КБМ по таблице

Предлагаем рассмотреть пример расчета КБМ по таблице. Исходные данные: водитель впервые заключает договор ОСАГО и за год совершил 2 ДТП, повлекшие страховые выплаты.

Поскольку водитель не имеет истории, ему присваивается 3 класс, которому соответствует значение 1. Совершив 2 аварии, класс понижается до М. При продлении договора, стоимость страховки будет увеличена в 2,45 раза.

Стремление удешевить страховку толкает некоторых водителей на искажение информации. Однако делать этого не рекомендуется. При наступлении страхового случая факт участия в ДТП обязательно вскроется, и страховая компания откажет в выплате. Ликвидировать последствия аварии придется за свой счет.

Таблица КБМ — Калькулятор ОСАГО

Для расчета стоимости ОСАГО используется корректирующий коэффициент «бонус-малус». Он позволяет покупателям страховки изрядно экономить, получая скидку 5–50% от возможной стоимости страховки. Именно такую информацию знает большинство собственников ТС. Но мало кто из них догадывается, что «бонус-малус» еще может и увеличить цену, что не совсем хорошо для субъекта. Ведь все зависит от класса самого водителя и количества наступивших страховых случаев. Значение указанного коэффициента представлено в таблице.

| Класс | КБМ | Подорожание – Скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

И далее поговорим о том, как правильно использовать представленные сведения.

Как видно из представленной таблицы, то она разделена на несколько разделов:

- в первом столбике указывается класс водителя. Он проставляется на момент оформления страховки. Если субъект до указанного времени еще никогда не был застрахованным лицом и не управлял ТС, то он получает автоматически 3 класс водителя. Это является неким базисом, от которого стартуют все остальные значения;

- во втором столбике уже указывается само значение показателя, присвоенное водителю на момент обращения к страховщику;

- третий столбик предназначен для непосредственного определения величины скидки или удорожания полиса. Как видно из столбца, то максимальная скидка достигает 50%, а удорожание может составить 45%.

Трудно ли пользоваться таблицей?

Абсолютно нет. Воспользоваться представленной таблицей может каждый субъект самостоятельно. Главное для этого — знать искомые данные: первоначальный класс, который был на момент обращения в компанию, и сколько дорожно-транспортных происшествий произошло в течение срока, на который был подписан договор страхования. Вот и все. Никакие другие данные не нужны. Правда трудность заключается в другом: изначально субъект может определить количество наступивших страховых случаев, а вот узнать свой класс немного сложнее. Не все его помнят наизусть.

Но и здесь все просто. Есть онлайн ресурс, где можно осуществить проверку дистанционно. Субъекту достаточно ввести свои паспортные данные – ФИО, дату рождения, а также номер водительского удостоверения. За несколько секунд система предоставит ответ.

Если же человек не желает или не хочет пользоваться онлайн сервисом, то он может обратиться за помощью и к своему страховщику. Обращаться лучше в ту организацию, которая продавала полис ОСАГО. При себе нужно иметь паспорт, сам полис и водительское удостоверение. Других бумаг страховщик не запрашивает. Проверка проводится за несколько минут.

Когда два первоначальных параметра будут известны, то можно пользоваться таблицей. Субъекту нужно в первом столбце выбрать тот класс, который ему соответствовал при оформлении полиса. Потом в столбцах с количеством наступивших случаев выбрать пересечение выбранного столбца и строки. Это и будет КБМ на следующую покупку автогражданки.

Некоторые варианты расчета КБМ

Давайте подтвердим знания пользования таблицей и рассмотрим парочку примеров.

Пример 1.

У гражданина Иваненко Петра был на момент покупки полиса 9 класс вождения. Соответственно, его КБМ равен был 0,7, а размер скидки составил 30%. По итогу отчетного периода Иваненко П. было совершено три аварии, признанные страховыми случаями. По итогу такого года данному водителю изменен класс вождения с 9 на 1. И, как видно, скидки вообще не будет предоставлено. Теперь Иваненко будет платить даже на 40% больше, чем базовая стоимость страховки.

Пример 2

Например, если бы тот же Иваненко Петр обратился в организацию с 9 классом и оформил страховку, то его КБМ был равен бы 0,7. Все, как и в предыдущем примере. Но в течение года, пока действовал полис страхования, он не допустил ни единой аварии. В таком случае, его класс вырос с 9 на 10, а КБМ был уже равен не 0,7, а 0,65. Скидка возросла с 30 до 35%.

В полисе несколько лиц, допущенных к управлению: что с КБМ

Если в страховке указан один субъект, который будет управлять автомобилем, то все просто. Его же коэффициент и учитывается при расчете страховки. Но может быть и иная ситуация: к управлению одновременно может быть допущено несколько лиц. Как же тогда проводится расчет, чей КБМ считается ориентиром для определения стоимости? Если полис неограниченного действия, то тогда ориентиром является собственник машины. Именно по нем определяется коэффициент и проводиться расчет в таблице.

Но здесь важно знать: скидка на страховку может быть применима только в рамках одного автомобиля. Если происходит смена транспортного средства, то тогда и изменяется и значение показателя. Например, уже более 10 лет Вы является примерным водителем и собственником машины Opel. После продажи авто и покупки новой машины марки Skoda водителем получен обнуленный коэффициент и базовый класс – 3. Поэтому покупка нового автомобиля всегда с точки зрения страховки не очень выгодная для собственников. Историю вождения придется подтверждать заново.

Поделиться в социальных сетях

Что такое КБМ в ОСАГО

Тарифы ОСАГО утверждаются на государственном уровне. Цена страхового полиса определяется путем умножения базового тарифа на ряд корректирующих коэффициентов, один из которых – это коэффициент бонус-малус (КБМ). Задача КБМ заключается в поощрении водителей за безаварийное вождение и наказание тех, по чьей вине случались ДТП, путем установления более низкой или более высокой стоимости полиса ОСАГО.

Содержание

Скрыть- Коэффициент КБМ — что это в страховании

- Где указывается в полисе

- Как считается КБМ при ОСАГО

- Максимальный коэффициент КБМ

Коэффициент КБМ — что это в страховании

Страховые компании заинтересованы в клиентах, которые несут минимальные риски. В этом случае цена страхового полиса – это их чистая прибыль. Коэффициент бонус-малус разработан с целью поощрения водителей за аккуратную езду без аварий и наказания тех, кому не удалось избежать ДТП.

В системе ОСАГО определено 15 классов: М, 0 и от 1 до 13. Каждому классу соответствует коэффициент. Класс М самый низкий. Его применяют к водителям, которые за предыдущий год становились участниками аварий, по которым страховая компания производила выплаты. В зависимости от класса на начало годового страхования, в класс М можно попасть, совершив даже одну аварию.

Классу М соответствует коэффициент 2,45. Это означает, что при заключении договора или переоформлении страховки на следующий год за полис придется заплатить в 2,45 раз дороже.

Если в течение года ДТП не случалось, класс повышается на одну градацию, а КБМ при этом уменьшается на 0,5, гарантируя водителю 5% скидку.

Где указывается в полисе

Обязательного для всех страховых компаний требования, где в страховом полисе указывать показатель КБМ, не существует. Этот вопрос регулируется внутренними актами страховой компании, определяющими правила заполнения полиса ОСАГО.

Самыми распространенными способами, которые применяются на практике, являются следующие:

- значение указывается рядом с фамилией страхователя

- информация указывается в специально отведенном для этого месте

Как считается КБМ при ОСАГО

Чтобы посчитать КБМ, необходимо знать значение этого показателя на начало срока страхования. Если водитель ранее не заключал договоров страхования, ему присваивается класс 3. КБМ в этом случае равен 1, что означает отсутствие как скидок, так и наказаний, поскольку без истории ни наказывать, ни поощрять не за что.

Для водителей с историей, КБМ и данные предыдущего страхового полиса рекомендуется узнавать на сайте РСА. Для этого достаточно ввести идентификационные данные водителя (ФИО, дата рождения, данные паспорта) и серию и номер водительского удостоверения.

Далее понадобится таблица.

Рассмотрим порядок расчета коэффициента бонус-малус на примере водителя, который заключил предыдущий договор впервые. Ему был присвоен класс 3, КБМ – 1.

Если в течение срока действия договора водитель демонстрировал безаварийную езду, при заключении следующего договора его класс будет повышен до 4, которому соответствует КБМ – 0,95. Стоимость полиса будет снижена на 5%.

Одна авария приведет к тому, что класс будет понижен до 1, ему соответствует КБМ – 1,55. Таким образом, при заключении договора на следующий год за полис придется заплатить на 55% дороже. Участие в нескольких ДТП отбросит водителя в самый низ таблицы – класс М, которому соответствует КБМ – 2,45. При этом, цена следующего полиса возрастет в 2,45 раза.

Максимальный коэффициент КБМ

Каждый безаварийный год приносит водителю 5% скидку. Максимальная скидка составляет 50%. Ее получают водители, отнесенные к 13 классу. Чтобы заслужить такой бонус, необходимо 10 лет не попадать в ДТП.

Следует отметить, что во внимание принимаются только те дорожно-транспортные происшествия, которые повлекли за собой страховые выплаты. Если конфликт был урегулирован без привлечения страховой компании, такие аварии в расчете не участвуют и не величину коэффициента влиять не будут.

Как узнать скидку КБМ (бону-малус) через официальный сайта РСА

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Инструкция поможет узнать свой коэффициент КБМ по базе РСА онлайн, рассчитать класс водителя и скидку на полис ОСАГО. Для проверки нужны ФИО, дата рождения и водительское удостоверение (права).

Рассчитать КБМ можно самостоятельно по таблице. Достаточно знать:

- какая скидка по договору была сделана при заключении;

- сколько было аварий у каждого участника движения в течение страхового года.

Однако не все могут достоверно сделать расчет, поскольку сведения о действующем КБМ в полисе не прописываются.

Именно поэтому опытные страховые эксперты настоятельно рекомендуют рассчитывать показатель по специальной базе, которая предоставит отчет.

Для получения расчета следует посетить официальный портал РСА по ссылке http://www.autoins.ru и зайти в раздел «ОСАГО».

http://www.autoins.ru/osago/

Важно! Для проверки бонуса клиенту не нужно проходить регистрацию на портале.

Необходимый отчет можно получить в разделе «Сведения для страхователей и потерпевших для определения КБМ».

http://www.autoins.ru/osago/svedeniya-dlya-strakhovateley-i-poterpevshikh/

Для получения достоверного отчета следует подготовить водительские права и документ на машину. При этом стоит учитывать, что существует несколько вариантов проверки. Рассмотрим более детально каждый.

Проверка КБМ для физического лица по водителю

Это самая популярная проверка бонуса. Для получения информации о бонусе потребуется указать:

- собственник – физическое лицо;

- договор заключен с ограничением.

https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

После этого можно вносить данные застрахованного водителя, по которому хотите получить сведения.

Запрашивается:

- фамилия, имя и отчество;

- когда родился;

- данные водительского удостоверения: серия и номер;

- дата, на которую запрашивается отчет.

https://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

После внесения сведений внизу появится отчет о бонусе. При необходимости его можно сохранить. На этом процедура проверки заканчивается.

Важно! Если вам необходимо получить информацию по нескольким участникам движения, то потребуется после каждого отчета обновлять страничку и вносить сведения. Сделать сразу запрос по нескольким водителям не получится.

Проверка КБМ водителя по неограниченной страховке

Если по автогражданке предусмотрено неограниченное количество водителей, то запрос делается по собственнику машины.

Проверка происходит также на портале РСА, в разделе «Сведения для страхователей и потерпевших». Для получения отчета потребуется выбрать:

- собственник – физическое лицо;

- договор заключен без ограничения.

После потребуется указать данные транспортного сведения и владельца, в отношении которого был заключен бланк защиты. Запрашивают по собственнику:

- ФИО;

- дату рождения;

- паспортные сведения.

Если паспорта нет под рукой, то можно выбрать другой документ, к примеру, водительские права, и указать его сведения.

По автомобилю следует прописать:

- идентификационный номер;

- номерной знак;

- при наличии номер кузова и шасси.

Как только данные будут прописаны, кликнуть «Поиск» и получить сведения. Процедура получения отчета по времени длится несколько минут.

Проверка КБМ для юридического лица

Для организаций коэффициент закрепляется в отношении собственника и транспорта. Для данной категории клиентов предусмотрена только безлимитная страховка, в рамках которой управлять транспортом могут только штатные сотрудники.

Для запроса показателя следует прописать:

- ИНН юридического лица;

- VIN номер автомобиля;

- номерной знак;

- при наличии номер кузова и шасси.

В завершение следует указать дату, на которою желаете получить сведения. Как правило, ставится дата, с которой нужно застраховать авто на новый период.

Калькулятор

переплаты

по ОСАГО

Ваш стаж (полных лет)

Если у вас было ДТП

Результат может отличаться в зависимости от наличия ДТП по вашей вине.

Калькулятор

переплаты

по ОСАГО

Текущий класс водителя (КБМ)

Узнать КБМ (бесплатно)

М

2.450

2.31

1.552

1.43

14

0.955

0.96

0.857

0.88

0.759

0.710

0.6511

0.612

0.5513

0.5

Калькулятор

переплаты

по ОСАГО

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Скидка на ОСАГО больше, чем Вам полагается.

Калькулятор

переплаты

по ОСАГО

Поздравляем!

Ваш КБМ соответствует стажу.

Загрузка…простой расчет онлайн на сайте, возможность восстановления и проверки кбм

КБМ либо коэффициент бонус-малус представляет собой один из самых важных параметров, который используется страховыми компаниями при расчете стоимости полиса. В зависимости от наличия либо отсутствия аварий, данный параметр может быть как повышенным, так и пониженным. Таблица КБМ позволяет максимально оперативно определить значение коэффициента.

Таблица делится на несколько следующих разделов:

1. Первый столбец. Тут указывается класс водителя, который действует на момент страхования. Если обращаться за получением полиса впервые, автоматически выдается третий класс.

2. Вторая строка. Тут указывается размер скидки в процентном соотношении.

3. Последний столбец. Прописаны обращения водителей за получением возмещения за ущерб в течение года действия последнего страхового полиса (в случае безаварийной езды будет указан ноль).

Причем пользоваться данной таблицей невероятно просто. Чтобы определить КБМ, нужно только знать присвоенный класс на момент страхование и количество аварийных случаев (если они были). Чтобы узнать класс, нужно либо просто обратиться в свою страховую, либо найти эту информацию на нашем сайте, заполнив простую форму.

Чтобы проверить свое значение, необходимо обязательно ввести ФИО, данные из паспорта и водительского удостоверения, дату рождения. Для получения информации в страховой организации нужно обратиться в учреждение лично, при этом при себе у водителя должны быть паспорт и водительские права. В среднем, весь процесс проверки займет не более 10 минут.

Узнав значение класса, следует воспользоваться таблицей КБМ и быстро провести расчеты. Тут все просто: в первом столбце смотрите значение класса, во втором – значение коэффициента (скидки), который использовался при последнем оформлении договора. Останется определить значение на следующий год. Если вы ездили без аварий (по своей вине), вам будет предоставлена скидка в размере 5 %.

На сайте нашей компании клиенты могут максимально быстро рассчитать коэффициент, просто введя в анкету требующиеся данные. Старайтесь вводить информацию без ошибок, поскольку это может привести к обнулению данных или изменению параметра. После того, как вы узнаете КБМ, нужно заполнить простую заявку для оформления страхового полиса – наша система максимально быстро рассчитает данные и выдаст информацию по более чем 45 страховым организациям. Останется просто подобрать подходящую компанию и отправить ей заявку. Не забудьте указать свои контактные данные для связи со страховщиком.

Клиенты, оформившие заказ через наш сайт, могут рассчитывать на получение премиальных карточек и других приятных бонусов.

Коэффициент бонус-малус — как рассчитать — журнал За рулем

Коэффициент «бонус-малус» (КБМ) напрямую влияет на стоимость OCAГО. И большинству водителей его определяют неверно.

Материалы по теме

Коэффициент «бонус-малус» применяют с момента введения ОСАГО. Изначально информацию о водителях аккумулировали страховые компании — и при расчете стоимости очередного полиса руководствовались своими же данными. Если страхователь не менял компанию, скидка за безаварийную езду каждый год увеличивалась. При смене компании страхователю приходилось брать справку о безубыточности по прежнему договору — иначе скидки не видать. Правда, этого почти никто не делал, поскольку в ту пору полис ОСАГО обходился недорого, а скидки были копеечные.

В 2013 году РСА запустил специальную информационную систему (АИС РСА), в которой стала накапливаться вся переданная страховщиками информация о страхователях, в том числе о произведенных выплатах. И обязал страховые компании с июля 2014 года при оформлении ОСАГО использовать только эти данные. Получилось так, что у многих водителей скидки за безаварийную езду пропали, и вот почему.

Как это работает

Материалы по теме

Когда действие полиса заканчивается, водителю (если количество допущенных к управлению ограничено) или собственнику (если полис без ограничений) присваивается определенный класс, в котором отражается, насколько аккуратно человек ездит. Каждому классу (всего их пятнадцать) соответствует свой КБМ. Чем выше класс, тем меньше страхователь заплатит за страховку (см. таблицу).

Существующая система откровенно грабительская. За каждый безаварийный год страховщики даруют нам лишь 5% скидки. Максимальная — 50%. Но для этого нужно одиннадцать лет не попадать по своей вине в аварии. Стоит хоть раз оступиться, и цена полиса ОСАГО на следующий год сильно вырастет. К примеру, вы пять лет проездили без аварий, а на шестой год стукнули другой автомобиль. Значит, при оформлении следующего полиса вместо скидки 30% (КБМ 0,7; класс 9) вы получите лишь 10% (КБМ 0,9; класс 5). А если по вашей вине случилось больше трех аварий, КБМ и вовсе будет 2,45. Если не страховали автогражданскую ответственность больше года, скидка аннулируется — КБМ становится равным единице.

Впишете в полис водителя с плохой историей — и стоимость ОСАГО будут рассчитывать с учетом именно его КБМ (то есть худшего). Повод задуматься, кого пускать за руль своего автомобиля. Если полис ОСАГО — без ограничения количества лиц, допускаемых к управлению, КБМ привязывается к собственнику. При заключении такого договора никаких вычетов не положено (КБМ равен единице), а рост скидок начнется только со следующего года при условии страхования того же автомобиля.

Даже в теории подобная система скидок выгодна в первую очередь страховщикам и в меньшей степени — водителям. А на практике вдобавок КБМ у большинства неправильный — причем не в пользу водителя.

Исправляем ошибки

Страховщики хотят побольше заработать, и вот как им это удается. К примеру, поменяли вы паспорт или права. Страховая компания вносит информацию в базу по новым документам и предлагает купить страховку… с КБМ, равным единице — как для новичка. Формально не придерешься, ведь данные о водителе в АИС РСА идентифицируются по нескольким критериям: ФИО, данные водительского удостоверения и паспорта. Добросовестный страховщик должен спросить у вас о замене документов, чтобы привязать вас к прежним данным, сохранив КБМ. Но кто откажется от лишних денег? И не отказываются, ссылаясь на плохую работу базы АИС РСА. Поэтому, поменяв документы, известите об этом свою страховую компанию. И обязательно проверьте, внесены ли новые данные и сохранился ли ваш коэффициент за безаварийность.Другой вариант: при заключении договора ОСАГО неправильно написали вашу фамилию или номер водительского удостоверения. Система вас не узнает — и вновь никакой скидки вам не дадут. При заключении договора внимательно проверяйте данные: увидели ошибку — пишите заявление страховщику о внесении изменений. Не видать вам правильного КБМ и в том случае, если страховщик неверно внёс ваши данные в базу АИС РСА. Проверить КБМ несложно: вбейте на сайте РСА свои ФИО, дату рождения и номер водительского удостоверения.

Иногда страховщик, ссылаясь на неработающую систему, присваивает страхователю начальный КБМ, хотя никаких выплат по вине этого водителя не производилось много лет. Тут придется помучиться. Если ошибка в определении класса водителя сделана до введения АИС РСА, нужно в каждой страховой компании, где вы заключали предыдущие договоры, получить справку о без- аварийности, после чего написать заявление нынешнему страховщику о перерасчете цены полиса ОСАГО. Те, кому такие справки получить не удастся (страховая обанкротилась или данные не сохранились), не смогут восстановить справедливость. Если страховщик объявляет завышенный КБМ, а срок действия старого полиса ОСАГО на днях заканчивается — покупайте полис по предложенной цене, но требуйте от страховщика внести изменения. Если претензии обоснованны (к заявлению, например, можно приложить распечатку с сайта РСА), страховая компания обязана пересчитать стоимость страховки и вернуть переплату.

Виновных наказать!

Как нам пояснили в РСА, страховщиков за каждую ошибку наказывают. Но боюсь, что наказание чисто формальное. Иначе почему до сих пор схема работает в одни ворота? Почти два года систему обкатывают на страхователях и оплачивают ее отладку из наших с вами карманов — и пока безрезультатно. Мой коллега, например, добился положенной ему максимальной скидки по КБМ, но при заключении следующего договора выяснилось, что КБМ опять вырос, потому что другая страховая внесла в базу новые изменения. И что — опять всё по новой? Сколько будет продолжаться эта неразбериха?

За те деньги, которые уже переплатили и продолжают переплачивать (по разным причинам) автолюбители за ОСАГО, можно в кратчайшие сроки привести систему в нормальное рабочее состояние. Естественно, страховщикам это невыгодно. И вовсе не естественно, что РСА ведет себя столь пассивно. Видать, в Союзе автостраховщиков забыли, чьи интересы они призваны защищать.

Алекс Тальяни возвращается в KBM, чтобы проехать № 51 на трассе Daytona Road

МУРСВИЛЛ, Северная Каролина (9 августа 2020 г.) — Kyle Busch Motorsports (KBM) объявил сегодня, что Алекс Тальяни вернется в организацию в рамках сделки на одну гонку, чтобы проехать № 51 Tundra на автофургоне NASCAR Gander RV. & Outdoors Truck Series на Международном треке Speedway Road в Дейтоне (Флорида) 16 августа. Toyota Тальяни будет выступать одним из основных спонсоров RONA — одной из ведущих канадских компаний по благоустройству домов — и VIAGRA.

Канадский гонщик имеет два поула, 15 кругов впереди, два попадания в пятерку лучших и три финиша в топ-10 в пяти карьерных стартах серии NASCAR Gander RV & Outdoors Truck Series, которые прошли в Canadian Tire Motorsport Park (CTMP) в Боуменвилле, Онтарио. ., в том числе заняв второе место за KBM на прошлогоднем мероприятии. Тальяни участвовал в двух мероприятиях Rolex 24 на трассе Daytona Road Course: в 2007 году в классе GT и в 2014 году в дивизионе Prototype Challenge.

«В прошлом году мы заняли второе место с номером.51 Тундра в Моспорте (CTMP), а теперь и Кайл, и все сотрудники KBM предоставили мне потрясающую возможность пройти дорожную трассу в Дайтоне и попытаться закончить одну позицию лучше и добавить еще один баннер к стропилам в своей мастерской », — сказал Тальяни. . «Многие ребята из серии Truck Series смогли за последние несколько лет сделать много кругов вокруг Моспорта (CTMP), что является сложной дорожной трассой, поэтому круги, которые они сделали там на практике, и гонки принесут дивиденды на трассе вроде Дейтоны, и это не будет прогулкой по парку.Мне нравится этот трек, и он будет хорошей битвой и захватывающим для фанатов, которые будут присутствовать и смотреть по телевизору.

Учитывая все, что у нас есть в рамках сокращенного сезона Pinty’s Series, очень здорово, что мы можем привлечь наших партнеров по этой программе — RONA, VIAGRA, CanTorque, St. Hubert и Andy Transport — и добавить гонку в наш график. и сделайте их более заметными. Интересно, что в этом году мы начали новое партнерство с VIAGRA, и первая гонка, которую я проведу для них, будет в штатах.Кроме того, я хочу выразить особую благодарность Groupe Mach за организацию логистики и возможность безопасно путешествовать в США и обратно в той ситуации, в которой мы находимся ».

В дополнение к своим четырем стартам серии Gander Truck Series, Тальяни составил четыре поула, 92 круга лидера, четыре финиша в пятерке и пять финишей в первой десятке, что привело к среднему финишу 13,0 в восьми стартах серии NASCAR Xfinity, все на трассах. Постоянный участник серии NASCAR Pinty’s Series последние несколько сезонов, ветеран-пилот одержал девять побед, 10 поула, 36 попаданий в пятерку лучших и 56 попаданий в топ-10 за 81 начало карьеры.Он занял второе место в турнирной таблице в 2018 году и третье в 2016 году.

NASCAR Gander RV & Outdoors Series впервые будет участвовать в гонках на трассе Daytona International Speedway Road протяженностью 3,57 мили. Мероприятие будет транслироваться в прямом эфире на FS1 в США и Канаде на RDS в 12:00. Восточное время в воскресенье, 16 августа, перед гонкой серии NASCAR Cup, которая состоится в 15:00. ET.

О RONA:

Созданная в 1939 году, RONA является символом Lowe’s Canada, одной из ведущих канадских компаний по благоустройству жилья, головной офис которой находится в Бушервилле, Квебек.По всей стране обширная сеть RONA, насчитывающая более 400 магазинов, включает как корпоративные магазины, так и независимых аффилированных дилеров. Известная своим большим выбором товаров в магазинах и онлайн, а также услугами по установке, RONA также предоставляет экспертную поддержку и консультации своим розничным и профессиональным клиентам по их проектам строительства и реконструкции.

О компании VIAGRA:

Участие VIAGRA в канадском автоспорте является продолжением постоянного стремления бренда отражать дух жизненной силы, который ассоциируется с активностью мужчин и их открытостью в отношении своего здоровья и благополучия.

О Kyle Busch Motorsports:

С момента своего дебюта в 2010 году Kyle Busch Motorsports (KBM) быстро зарекомендовала себя как одна из самых успешных команд во всем NASCAR. Принадлежащая двукратному чемпиону серии Кубков Кайлу Бушу и подпитываемая его страстью к победам, организация держит рекорды Gander Outdoors Truck Series по количеству побед в карьере (79) и по количеству побед за один сезон (14 в 2014 году). В дополнение к сбору рекордных семи чемпионатов для владельцев, организация выпустила двух гонщиков, выигравших чемпионат; Эрик Джонс (2015) и Кристофер Белл (2017).KBM готовит флот победителей гонок на своем современном предприятии площадью 77000 квадратных футов в Мурсвилле, Северная Каролина. Поклонники могут быть в курсе всех последних новостей KBM на сайте www.KyleBuschMotorsports.com. поставив лайк команде в Facebook (KBMteam) и подписавшись на нее в Instagram (KBMteam) и Twitter (@KBMteam).

процентов изменения и скидки — сравнение количеств | Математика класса 8

Процентное изменение относится к концепции вариации в основе измерения предмета, то есть на то, на сколько увеличилась или уменьшилась чистая стоимость предмета.Изменение в процентах происходит, когда стоимость товара изменяется, то есть увеличивается или уменьшается на некоторое числовое значение. Могут возникнуть три случая:

Увеличение в процентах

Когда новое значение больше старого, в этом случае наблюдается увеличение значения числа.

Увеличение = Новое значение — старое значение

Увеличение в процентах определяется как,

Увеличение в процентах = Увеличение × 100

Старое значение

Уменьшение в процентах

В этом случае старое значение больше нового значения , наблюдается уменьшение значения числа.

Уменьшение = Исходное значение — Новое значение

Уменьшение в процентах = Уменьшение × 100

Исходное значение

Без изменений

Когда старое значение равно новому значению, в этом случае нет ни одного ни увеличиваться, ни уменьшаться, а чистое процентное изменение = 0%.

Примеры задач по процентному изменению

Следующие примеры иллюстрируют концепцию процентного изменения:

Задача 1: Изначально Рам принес карандаш за 10.Позже цена была сделана 5. Скажите, было ли это увеличением или уменьшением и на какой процент.

Решение:

Исходное / старое значение = ₹ 10

Новое значение = ₹ 5

Поскольку старое значение> новое значение, происходит уменьшение значения, и, следовательно, процентное уменьшение выражается как:Старое значение — Новое значение × 100

Старое значение

⇒ (10-5) × 100

10

⇒ 1 × 100 = 50%

2Следовательно, чистое процентное уменьшение составляет 50%.

Проблема 2: Новая стоимость товара составляет 20 фунтов стерлингов, а процентное увеличение составляет -40%. Найдите первоначальную стоимость товара.

Решение:

Теперь новое значение = ₹ 20

Увеличение в процентах = -40%, что означает чистое уменьшениеПусть исходное значение = x

Уменьшение в процентах = x — 20

x

⇒ 40 = x — 20 × 100

x

⇒ 40x = (x — 20) × 100

⇒ 2000 = 60x

⇒ x = 2000

60

⇒ 33.333

≈ 33,34

Таким образом, первоначальная цена была 33,34.

Задача 3: В 2009 году годовое количество осадков составило 300 кв. Однако в 2010 году количество осадков было сильным и составило 600 кв. На сколько увеличилось количество осадков?

Решение:

Здесь

2009 Годовое количество осадков = 300 кв.см

2010 Годовое количество осадков = 600 кв.см

Здесь мы легко можем увидеть увеличение годового количества осадков

Итак,

Процентное увеличение = Годовое количество осадков за 2010 г. — 2009 г. Годовое количество осадков × 100

Годовое количество осадков за 2009 г.

⇒ 600 кв.см — 300 кв. см × 100

300 кв. см

⇒ 300 кв. см × 100

300 кв. см

⇒ 100%

Таким образом, годовое количество осадков увеличивается на 100%.

Задача 4: Первоначально сторона квадрата составляла 4 см. После внесения поправок его сделали на 3 см. На какой процент изменилась площадь квадрата ?

Решение:

Здесь

Начальная площадь квадрата = Сторона × Сторона

= 4 см × 4 см

= 16 кв.см

Исправленная площадь квадрата = 3 см × 3 см

= 9 кв.см

Здесь мы видим, что площадь была уменьшена.

Итак,

Уменьшение процента = Начальная область — Область изменения × 100

Начальная область

⇒ 16 — 9 × 100

16

⇒ 7 × 100

16

⇒ 43,75%

Следовательно, площадь квадрата после поправки уменьшается на 43.75%.

Как действует скидка?

Скидки предоставляются на указанную цену, которая снижает отпускную цену товара для покупателя.

Скидка (D) = Цена с указанием (MP) — Цена продажи (SP)

Также,

Процент скидки = Скидка × 100

Цена с указанием

Примеры проблем со скидками

Задача 1: Определение процента скидки и скидки.Игрушка имела MP 1000 фунтов стерлингов и была продана Шьяму со скидкой в 800 фунтов стерлингов. Узнайте, насколько меньше игрушка обошлась Шьяму.

Решение:

Теперь MP = ₹ 1000

SP = ₹ 800

Discount = MP -SP

= ₹ 200

Кроме того, процент скидки = Скидка × 100

MP

= 200 × 100

1000

= 20%

Задача 2: Сита купила статью у мистера Ф.Рамлал по цене 500 фунтов стерлингов после того, как г-н Рамлал предложил скидку в размере 15%. Во сколько изначально стоила эта статья г-ну Рамлалю?

Решение:

Сейчас, продажная цена, SP = 500 ₹

Процент скидки = 15%

Пусть рыночная цена = x

Сейчас, процент скидки = x — 500 × 100

x

15 = (x — 500) × 100

x

15x = (x — 500) × 100

15x = 100x — 50000

85x = 50000

x = 588.23

Таким образом, эта статья стоила г-ну Рамлалю 588,23 фунта стерлингов.

Задача 3: Указанная цена куртки составляла 2500 ₹. После торга , Маллика принесла его за 1750. По какой скидке , Маллика получила куртку?

Решение:

Здесь,