Коэффициент КБМ и класс водителя ОСАГО

При заключении договора ОСАГО важным показателем является такое понятие, как КМБ – значение, непосредственно влияющее на сумму, которую придется заплатить за полис. Коэффициент влияет на ценообразование при расчете страховой суммы – он способен значительно снизить ваши затраты на покупку полиса. Так, что такое КМБ, и как оно высчитывается, как определить класс водителя по полису ОСАГО?

Водительский класс – от него зависит цена полиса ОСАГО?

Именно класс водителя сыграет главную роль при оформлении очередной ежегодной страховки. А вот в расчет цены договора возьмут такие данные:

- Тип вашего транспорта – будет установлен определенный тариф (грузовое или легковое авто, автобус и т.д.).

- Специальные тарифы существуют и для каждой модели и марки транспортного средства – здесь будет учтено, насколько каждый из них часто попадает в дорожно-транспортное происшествие.

- Место проживания владельца – существует статистика по каждому региону (количество аварий за определенный период).

На основании этих данных и будет сформирован коэффициент.

На основании этих данных и будет сформирован коэффициент. - Молодые водители – придется заплатить большую стоимость ОСАГО, так как для них предусмотрен повышенный коэффициент расчета. Опытные водители (зрелые) – низкие коэффициенты. Важен ваш стаж за рулем.

- История вождения – также учитывается при расчете коэффициента.

На основании этих данных и будет сформирован коэффициент.

На основании этих данных и будет сформирован коэффициент.Все показатели понятны для человека, но вот водительский класс – что это для страховщиков и как они его могут определить?

Классы страхования для владельцев авто

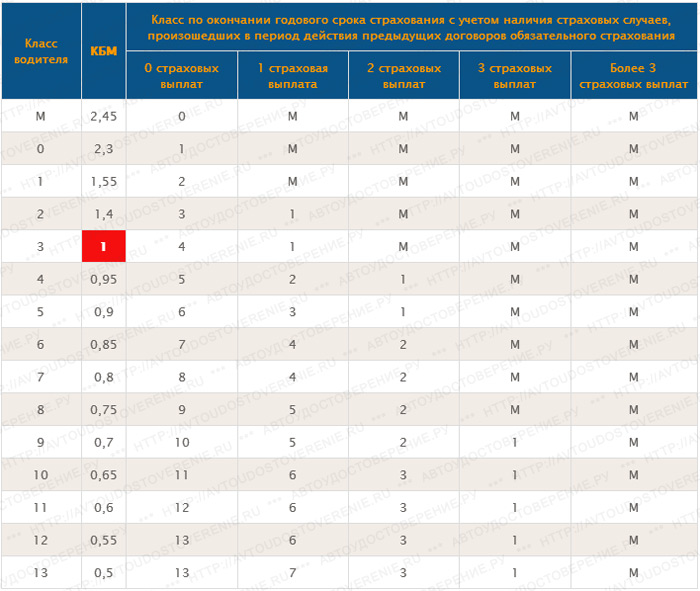

Законодатель установил около 13 классов для водителей. Нет истории страхования – вам автоматически присвоят класс 1. А что это означает? При расчете страховки учтут все вышеперечисленные показатели, кроме «История вождения».

Каждый новый год без аварий и страховых выплат – водителю будут присваивать более высокий класс и уже исходя из этого показателя и будет рассчитываться соответствующий КМБ (сократит сумму ежегодной страховки на 5%). Получается так: класс 4 – показатель составит 0,95, класс 5 – уже 0,9 и так по убывающей, соответственно. Получили самый последний класс – вам полагается скидка в размере 50% при оформлении стоимости полиса ОСАГО.

Получили самый последний класс – вам полагается скидка в размере 50% при оформлении стоимости полиса ОСАГО.

Важно: обязательно учтите, что каждая авария с ваши участием «обойдется» вам в копеечку! Будет понижаться ваш класс как водителя, а стоимость ОСАГО увеличивается. Например, самый маленький класс М – придется платить до 145% цены полиса (коэффициент составит 2,45). Попасть в категорию таких водителей вы можете, если более 4 раз в течение календарного года страховая выплачивала вам компенсацию.

Видео — Как рассчитать скидку за безаварийное вождение КБМ

Как узнать присвоенный класс для ОСАГО

Уточнить собственный коэффициент возможно самостоятельно. Для этого обратитесь к электронному ресурсу РСА (это Российский союз автостраховщиков) есть и другие сайты. В базах находим актуальную информацию по таким данным:

- Фамилия автовладельца.

- Дата рождения.

- Ваш номер удостоверения водителя.

Вы получаете подробную информацию о своей страховой истории. Так могут поступить и страховщики, чтобы не потерять актуальные данные и правильно рассчитать соответствующие коэффициенты.

Важно: узнать свой класса по ОСАГО и не допустить обмана со стороны страховщиков (повышенная цена полиса) просто: заходим на сайт autoins.ru и уточняем все данные.

КМБ — что это такое, и как его узнать?

Класс водителя – это лишь вспомогательный показатель для расчета соответствующего КМБ. Раньше показатель использовали лишь для определения машины. Именно поэтому при продаже авто скидка или лишняя стоимость по страховке просто аннулировалась. И водитель начинал зарабатывать баллы для скидки по-новому. Но с 2008г система видоизменилась. В 2015г КМБ больше не присваивается машине, теперь оно суммируется для автовладельца.

Важно: в независимости от вашей страховой компании или транспортного средства, КМБ у владельца всегда остается единичным показателем.

Приведем табличку, по которой вы самостоятельно сможете вычислить страховую ставку по ОСАГО самостоятельно:

Класс водителя (начало годового страхования) | Показатель КМБ | Класс, который присвоят с учетом возможных выплат по ДТП | ||||

Нет выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 выплаты | ||

13 | 0,50 | 13 | 7 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

11 | 0,66 | 12 | 6 | 3 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

9 | 0,70 | 10 | 5 | 2 | 1 | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

7 | 0,80 | 8 | 4 | 2 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

5 | 0,90 | 6 | 3 | 1 | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

3 | 1,00 | 4 | 1 | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

0 | 2,30 | 1 | М | М | М | М |

М | 2,45 | 0 | М | М | М | М |

Как воспользоваться табличкой? Например, при оформлении первичной страховки у вас 3 класс, смотрите, сколько у вас было страховых выплат – не было ДТП получите повышение класса на следующий год.

Важно: водите аккуратно и каждый год ваш коэффициент класса повыситься, соответственно КМБ уменьшиться. То есть ОСАГО предполагает неплохую систему скидок — до 50%, хороший водитель при оформлении полиса заплатит в 2 раза меньше!

Так что у вас есть отличный стимул не нарушать правил дорожного движения и не создавать аварийных ситуаций на дороге.

Что такое КБМ — Расшифровка КБМ и нововведения 2020 года

В 2019 году было принято несколько поправок Государственной Думой, которые повлияли на ОСАГО: диапазон тарифов увеличился, появился индивидуальный коэффициент, дисциплинированные водители стали платить меньше и обновились калькуляторы для расчета. В связи с этими изменениями, вы можете не заметить разницы в цене по полису ОСАГО: платите за страховку из года в год по одной цене, хотя ДТП по вашей вине не было. А безаварийная езда поощряется государством: это отображается в коэффициенте бонус-малус.

Иногда, водители не получают свою заслуженную скидку по ОСАГО из-за нескольких причин: у вас поменялись права или паспорт, страховой агент ввел ваши данные неверно в базу РСА или система обсчитала неверно КБМ.

В статье расскажем, как вернуть себе скидку на КБМ и сэкономить до 50% от стоимости страховки

Как рассчитывается КБМ

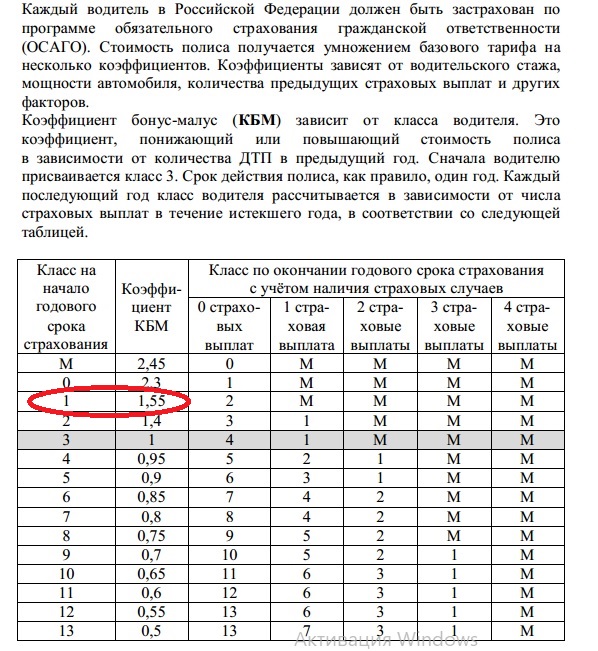

ОСАГО — обязательное страхование для всех автомобилистов. При этом стоимость полиса считает не страховая компания по своему желанию, а рассчитывает по методике, которую устанавливает Банк России. При этом, методика расчета для всех полисов в основном одинаковая, но получить свою скидку можно через коэффициент бонус-малус.Приведем пример расчета:

Допустим водитель страхует автомобиль уже 5 лет и не попадает в аварии уже более 5 лет, в таком случае его КБМ будет равен 0.75 — скидка на ОСАГО 25%. Если водитель попадает в аварию по его вине его КБМ будет уже равен 0.9 и скидка всего 10%. Для полного анализа можно ознакомится с таблицей КБМ.

Таблица КБМ 2020 года

В таблице КБМ приведено 15 классов, каждый присваивается в соответствии со сроком страхования автомобиля.

Что такое КБМ в ОСАГО расшифровка

Коэффициент бонус-малус или КБМ — это значение, которое устанавливается за безаварийное вождение. Всем водителям в начале присваивается КБМ равный 1. Если водитель попал в аварию — коэффициент увеличивается до 1.4. Если за год водитель не был виновником в ДТП — коэффициент падает до 0.95. Если не пользоваться машиной год и не продлевать полис ОСАГО, коэффициент обнулиться до первоначального — 1. Коэффициент нужен для того, чтобы водители стремились к безаварийному вождению. Максимальная скидка по КБМ — 50%.

При этом с 1 апреля 2020 года изменится порядок расчета КБМ: теперь рассчитываться он будет не из расчета года вождения, а в период с 1 апреля по 31 марта следующего года.

Узнать свой действующий коэффициент бонус-малус можно на сайте РСА https://autoins.org.

Ситуации потери КБМ

Часто, водители не в курсе своего коэффициента бонус-малус: оформили новый полис, оплатили и поехали.

Смена водительских прав или паспорта

У автовладельца поменялся паспорт или ВУ по нескольким причинам: потеря, кража или истечение срока действия. Автовладелец меняет права или паспорт, приходит в страховую, чтобы перезаключить договор. Страховой менеджер вводит данные и отправляет их в базу РСА. База не опознает данные водителя и присваивает ему первоначальный коэффициент.

Невнимательность страхового менеджера

Автовладелец обращается в новую страховую компанию. Страховой менеджер вписывает основные данные, чтобы отправить их в базу Российского Союз Автостраховщиков. И допускает ошибку в фамилии или в цифре серии или номера паспорта, или водительского удостоверения. База РСА распознает водителя без скидки по ОСАГО и приравнивает КБМ к 1.

База РСА распознает водителя без скидки по ОСАГО и приравнивает КБМ к 1.

Ошибка в базе РСА

Автовладелец решает добавить члена семьи или друга в страховку. Обращается в страховую компанию. После страховой менеджер вносит нового водителя в страховку и отправляет данные дополнительного водителя в РСА. База РСА рассчитывает новый КБМ и при этом берет во внимание нового водителя, а не старого. КБМ обнуляется до 1 или более высокого коэффициента нового водителя.

Как восстановить КБМ

Для того, чтобы проверить правильно ли рассчитан КБМ в страховке — нужно узнать текущий коэффициент. Для этого — заполните заявку на сайте Российского союза Автостраховщиков: заполните ваше ФИО, серию и номер водительского удостоверения и данные по страховке. После этого система покажет историю вашего КБМ и подскажет если он посчитан неверно.

После этого база РСА предлагает обратиться в страховую компанию для того, чтобы восстановить его до нужного значения.

После данные отправляются в базу РСА и в течение 24 часа ваша скидка по ОСАГО восстановится. Можно ввести свою почту, чтобы получить результаты на почту, когда они будут готовы.

После, уже с восстановленным коэффициентом бонус-малус, можно обратиться в страховую компанию для перерасчета и возврата денег за переплату. Лучше всего проверить и восстановить КБМ, чтобы в будущем не переплачивать за страховку, если вы водите аккуратно.

Обращаем ваше внимание, восстановление скидки на ОСАГО для водителей которые попадали в ДТП невозможно, восстановление КБМ производится только в официальной базе РСА на законных условиях.

как узнать КБМ и для чего он нужен?

Каждый водитель может получить существенную скидку, продлевая свой ОСАГО, при условии соответствия определенным параметрам. Эти факторы обеспечивают определение КБМ – коэффициента бонус-малус, от которого и зависит размер возможной экономии. В представленной статье мы подробно рассмотрим, для чего именно нужен КБМ, на какие параметры он влияет и на чем нужно основываться, что правильно его рассчитать.

Эти факторы обеспечивают определение КБМ – коэффициента бонус-малус, от которого и зависит размер возможной экономии. В представленной статье мы подробно рассмотрим, для чего именно нужен КБМ, на какие параметры он влияет и на чем нужно основываться, что правильно его рассчитать.

○ Класс водителя.

✔ Определение.

Класс водителя является одним из показателей, по которым рассчитывается стоимость страховки и определяется возможность и размеры скидки.

✔ От чего зависит.

В соответствии с п.2 ст. 9 Федерального закона «Об обязательном страховании…» от 25.04.2002 №40-ФЗ (далее №40-ФЗ), для расчета данного параметры принимаются во внимание такие показатели, как:

- Общий тариф, применяемый к типу автомобиля (расчет для легковых, грузовых ТС и прицепов разный).

- Марка и модель ТС (в каждом случае предусмотрен максимальный размер скидки).

- Регион проживания – чем больше аварий по статистическим данным, тем меньше предоставляемый коэффициент.

- Возраст управляющего транспортом (скидка небольшая как для молодых автомобилистов с учетом склонности к превышению скорости, так и для автовладельцев в зрелом возрасте, покупающих страховку в первый раз).

- Водительский стаж.

- Характеристика на каждое лицо, включенное в страховку (его стаж, возраст и статистика аварийности).

- История вождения (наличие ДТП и их количество).

Вернуться к содержанию ↑

✔ Виды.

Водительский класс проходит под маркировкой М, к которой приписывается цифровое значение от 0 до 13. В случае первичного оформления полиса, автоматически присваивается третий класс с коэффициентом 1. При этом учитываются все перечисленные выше параметры, кроме водительской истории. Впоследствии, при ежегодном продлении полиса, водительский класс будет повышаться также как и КБМ, что в совокупности обеспечивает скидку на страховочные взносы.

Перечень водительских классов представлен в таблице.

Общий стаж безубыточного вождения | Класс |

первый год (первичное оформление страховки) | 3 |

1 год | 4 |

2 года | 5 |

3 года | 6 |

4 года | 7 |

5 лет | 8 |

6 лет | 9 |

7 лет | 10 |

8 лет | 11 |

9 лет | 12 |

10 лет | 13 |

Вернуться к содержанию ↑

✔ Как влияет на КБМ.

Как влияет на КБМ

Для удобства определения своего класса, информация представлена в табличной форме:

Как рассчитать класс страхования | ||

Общий стаж безубыточного вождения | Класс | КБМ |

первый год (первичное оформление страховки) | 3 | 1 |

1 год | 4 | 0,95 |

2 года | 5 | 0,9 |

3 года | 6 | 0,85 |

4 года | 7 | 0,8 |

5 лет | 8 | 0,75 |

6 лет | 9 | 0,7 |

7 лет | 10 | 0,65 |

8 лет | 11 | 0,6 |

9 лет | 12 | 0,55 |

10 лет | 13 | 0,5 |

Вернуться к содержанию ↑

✔ Как узнать класс водителя и зачем.

Знать данный показатель стоит для того, чтобы при расчете стоимости страховки ничего не переплачивать. Страховая компания преследует свои интересы, пытаясь получить максимальную выгоду, а ваша задача – защитить свои права, обладая нужной информацией.

Вернуться к содержанию ↑

○ Класс страхования (КБМ).

✔ Определение.

Класс страхования, который определяется коэффициентом вождения без попаданий в ДТП (КБМ), ежегодно может повыситься либо понизиться, в зависимости от истории вождения.

После внесения последних поправок в №40-ФЗ в 2017 году, КБМ присваивается не ТС, а непосредственно водителю. Если раньше после продажи авто надо было заново зарабатывать баллы для получения скидки, сейчас они остаются без изменений.

Вернуться к содержанию ↑

✔ Как рассчитывается.

Чтобы узнать свой класс страхования, нужно воспользоваться представленной ниже информацией в табличном виде:

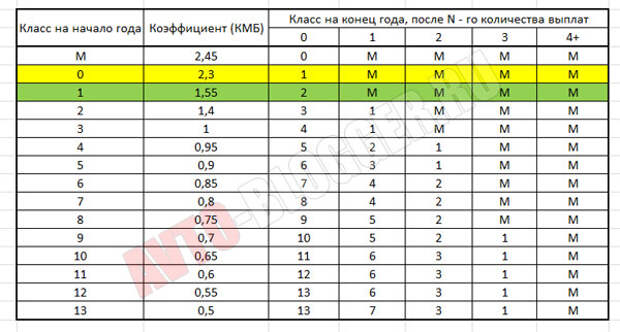

Класс на начало страхового года | КБМ | Класс по окончанию страхового года на основе количества страховых выплат (СВ) | ||||

0 СВ | 1 СВ | 2 СВ | 3 СВ | 4 и более СВ | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,30 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,40 | 3 | 1 | М | М | М |

3 | 1,00 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,90 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,80 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,70 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,60 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,50 | 13 | 7 | 3 | 1 | М |

Вернуться к содержанию ↑

✔ Как проверить КБМ.

Таким образом, если год, в течение которого действует полис, пройдет без аварий и соответственно компенсационных выплат, КБМ повысится на 1 класс. При наличии аварий и в зависимости от их числа – понизиться в указанном в таблице порядке.

Год безаварийного вождения обеспечивает скидку при продлении ОСАГО. Именно поэтому важно знать свой КБМ в момент оплаты полиса.

Проверить данный показатель можно онлайн. Для этого нужно зайти на сайт РСА, заполнить предложенные поля:

- Личные сведения о страхователе (ФИО, дата рождения).

- Данные водительского удостоверения.

- Дату планируемого получения страховки (допускается введение текущей даты).

После представления требуемой информации, следует ввести предложенный код безопасности и нажать на «Поиск».

Так вы получите актуальные сведения, содержащиеся в базе. Именно их можно использовать при расчете стоимости новой страховки.

Вернуться к содержанию ↑

✔ Как сохранить КБМ в случае ДТП.

Также стоит знать, что даже если в год действующего страхования произошла авария по вине страхователя, сохранить свой коэффициент возможно, при условии отсутствия требований выплаты компенсации. Для этого нужно разобраться с потерпевшим на месте и прийти к обоюдному соглашению об оплате ремонта виновником. Подобное поведение имеет смысл, если повреждения аварии незначительны. В противном случае выгоднее лишиться скидки при следующем продлении своего полиса.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Страховая неправильно применяла КБМ.

Если вы подозреваете, что страховая неправильно рассчитала ваш КБМ, в первую очередь, следует сравнить показатели с опубликованными на РСА. Если данные не совпадают, предъявите требование о внесении корректировок. Если страховщик отказывается пойти навстречу, можно написать жалобу в адрес Банка России либо РСА. Ее можно создать сразу на официальной странице выбранного органа, описав суть проблемы и указав название страховщика и номер своего полиса (желательно приложить также номера предыдущих страховок). Также стоит приложить к заявлению копии страховых полисов, заявления на изменение данных и письменного отказа страховщика.

Также стоит приложить к заявлению копии страховых полисов, заявления на изменение данных и письменного отказа страховщика.

Вернуться к содержанию ↑

✔ Заявление на перарасчет.

Если выявился факт неправильного расчета КБМ, следует подать заявление в адрес страховщика на перерасчет. Форма составления документа свободная, главное указать:

- Личные данные заявителя и информацию о ТС.

- Номер полиса.

- Факт неправильного расчета стоимости продления.

Также стоит приложить копию водительских прав и свидетельства о регистрации ТС.

Компания вправе рассматривать заявление в течение 30 дней. В случае отказа в удовлетворении требования о перерасчете, можно обратиться в Центробанк или РСА.

Вернуться к содержанию ↑

Как самостоятельно проверить свою скидку на ОСАГО. Об этом расскажут в выпуске передачи Утро России.

youtube.com/embed/weK36JQq5hQ?rel=0&controls=0&showinfo=0″/>

youtube.com/embed/weK36JQq5hQ?rel=0&controls=0&showinfo=0″/>

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Как узнать класс водителя по ОСАГО онлайн. Все тонкости расчета

Класс водителя – ключевое понятие коэффициента бонуса-малуса (КБМ). КБМ еще называют “коэффициентом безаварийности”. Уменьшает цену страховки при отсутствии аварий

по собственной вине. И наоборот. Так как узнать класс водителя ОСАГО у страховщиков бывает сложно, и нередко происходят ошибки, РСА еще в 2015 г. обнародовал информацию, упростив процедуру проверки.

При этом бонус-малус – коэффициент с подводными камнями. Мы в каждодневной работе по автострахованию сталкиваемся с этим. И расскажем все тонкости простым языком.

Сначала терминология. Существуют два схожих понятия:

- КБМ водителя — закрепляется за конкретным человеком без привязки к автомобилю. При смене транспорта сохраняется. Актуально для страховок с ограниченным числом допущенных к управлению людей;

- КБМ Собственника – привязан к человеку И автомобилю. Это принципиальная разница. Актуально для бланка без ограничения круга лиц (открытого).

Актуально для страховок с ограниченным числом допущенных к управлению людей;

Актуально для страховок с ограниченным числом допущенных к управлению людей;Для страховых компаний и РСА один и тот же человек как водитель и как собственник – разные страхователи.

Также различают ” Расчетный КБМ”– применяется, чтобы узнать скидку по ОСАГО. Или наоборот, размер удорожания. Предварительная стоимость полиса умножается на коэффициент для получения итоговой. Для страховок без ограничения допущенных к управлению транспортом лиц расчетным является КБМ собственника. Для ограниченных – показатель человека с самым плохим значением.

Величина зависит от наличия и количества страховых выплат. РСА приведена актуальная на 2018 г. таблица.

При первом подписании “автогражданки” любому человеку опреляют кл.3, соответствующий бонусу-малусу 1. Чтобы в дальнейшем получить скидку по ОСАГО, разберитесь, как рассчитать и узнать класс водителя ОСАГО. Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Это можно сделать вручную по таблице выше, но проще через интернет-форму.

Как узнать класс водителя ОСАГО онлайн

Своим клиента мы предоставляем удобный сервис на сайте. Также можно воспользоваться услугой РСА. Объясним, как узнать класс водителя ОСАГО онлайн. Корректно введите данные. В поле “Дата запроса”, либо “Дата начала действия договора/добавления в договор” (формулировка зависит от используемого сервиса) указывается дата после окончания действия текущего бланка. Чтобы данные по действующему сейчас полису отразились в расчете. Но не позднее двух месяцев с сегодняшнего дня.

Не применился коэффициент безаварийности по ОСАГО?

Причины потери скидки разные. Объективные – “обнуление” КБМ, если не вписаны в страховку 12 месяцев. Либо оплошность сотрудника страховой. Так как знаем, что бонус-малус по ОСАГО в систему вводят люди, возможен человеческий фактор. Часто дело в ошибке внесения данных – опечатке в имени или дате рождения. Бывает, подобные “оплошности” недобросовестные страховщики допускают специально. Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Чтобы не найти Вашу скидку при следующем оформлении. С такими лучше не связываться, просматривайте отзывы. Ответственные сотрудники, напротив, сделают все для восстановления Вашего показателя безаварийности.

Восстановление утерянного бонуса-малуса

Если работники не хотят пойти Вам навстречу и помочь с возвращением коэффициента, а Вы уже продлили договор, переплатив, придется действовать самостоятельно. Мы знаем и подскажем, как восстановить коэффициент безаварийности по ОСАГО.

Скачайте и заполните бланк РСА на восстановления бонуса-малуса. Скан-копии заявления и водительских прав отправьте в Российский Союз Автостраховщиков по адресам [email protected] или [email protected]. Быстрого ответа не ждите, часто требуется несколько месяцев. Письмо придёт почтой России. Прикрепите его к заявлению на пересмотр стоимости полиса, отдайте в страховую компанию. Страховой договор переоформят, вернув переплату.

Обнуление коэффициента безаварийности при переходе с ограниченной ОСАГО на открытую и обратно

Это касается базовых понятий “собственник” и “водитель”. При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 “Особые отметки”.

При оформлении ограниченной по количеству человек страховки, все вписываются поимённо как водители. С указанием ФИО, даты рождения, данных водительского удостоверения. Каждый несет ответственность за себя. Бонус-малус виновника аварии увеличивается, у остальных скидка сохраняется. Требования и стандарта к указанию этого параметра в бланках нет. Но иногда страховщики для удобства это делают. Такие пометки ставятся либо в п.3, рядом с именем каждого участника, либо в пункте 8 “Особые отметки”.

В неограниченной автогражданке указывается только собственник, его паспортные данные и номер кузова автомобиля. Хозяин несет ответственность по КБМ за автомобиль и всех управляющих им. Т.е. выступает в другом качестве.

Принципы применения скидки по коэффициенту безаварийности

Теперь ключевые принципы изменения коэффициента безаварийности. Зная их, Вы сохраните скидку по ОСАГО, так как поймете механизмы.

- Правило 1:

Бонус-малус сохраняется 12 месяцев со дня завершения действия полиса.

Исключение:

После оформления нового бланка в течение двух дней страховая компания подает информацию в РСА. Если бонус-малус по новым условиям должен поменяться, он изменится сразу. - Правило 2:

- При смене полиса с ограниченного на открытый происходит изменения статуса страхователя с “водителя” (со всеми действующими скидками) на “собственника”, который еще ничего не заслужил. Скидка обнуляется. На сайте РСА этот момент объясняется расплывчато, но это факт.

- При переходе с неограниченного на ограниченный бонус сохраняется. Страховщик мыслит так: “раз уж получили скидку, допуская к управлению своей машины других людей, Вы ответственный человек в жизни и на дороге. Вам можно доверять”.

- Правило 3:

Люди, которые ездят по страховке другого “собственника”, в страховку не вписаны и через год их класс сбросится на стартовый.

Исключение: если внести себя в любой полис с ограничением(родных, друзей), скидка не сгорит. - Правило 4:

Все, что происходит на автомобиле с открытой “автогражданкой”, влияет на класс хозяина. Год без страховых случаев – коэффициент безаварийности снижается. ДТП по вине любого, кто управлял его транспортом – повышение коэффициента.

Исключение: сменив машину, можно искусственно обнулить повысившийся показатель. Об этом следующий пункт. - Правило 5:

При смене транспорта владельцем открытого бланка, бонус-малус сбрасывается до первоначального значения 1. Без исключений, хоть при десяти авариях за год, хоть при досрочном расторжении договора. - Правило 6:

При досрочном расторжении страхового договора:

- При отсутствии страховых выплат в течение года показатель безаварийности остается на уровне даты подписания бланка. К примеру, человек с бонусом-малусом 0,85 (6 класс) за месяц до окончания срока безубыточного периода расторг соглашение. У него останутся все те же 0,85;

- При наличии страховых выплат, класс изменяется на обычных условиях. Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Исключение: все та же смена автомобиля при неограниченном страховании.

Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).

Человек с показателем 0,85 из предыдущего примера, совершив одну аварию и досрочно расторгнув договор, при следующем оформлении будет иметь коэффициент безаварийности 0,95 (4 класс).Заключение

Разобравшись, как узнать класс водителя ОСАГО, и как он формируется, Вы никогда не потеряете скидку. Зная отличие хозяина автомобиля от водителя, особенности расчета бонуса-малуса открытой и ограниченной страховки, процедуру восстановления коэффициента… Вы понимаете больше, чем многие работники страховых организаций.

В конце прошлого года ходили слухи РСА и ЦБ об упрощении системы расчета. Особенно по неограниченным страховкам. Но официальных заявлений в 2018 г. не было, разговоры сошли на нет. Если Вы хотите сделать автостраховку с гарантированным сохранением всех выгод и скидок, обращайтесь. Наши сотрудники всегда помогут. Расчитать стоимость с учетом всех коэффициентов, и заказать полис можно онлайн.

Как определить класс водителя для страхования ОСАГО, узнать свой КБМ

Вы наверняка слышали о таком понятии, как коэффициент КБМ. Это фактор, который влияет на общую сумму выплат при покупке страхового полиса. И чтобы рассчитать это число, нужно узнать класс страхования водителя. Разобраться в этом вопросе может следующая информация.

Как определить класс водителя при ОСАГО

Правильное установление класса очень важно, ведь это влияет на определение стоимости страховки. Учитываются такие факторы:

- тип транспортного средства. Отдельный тариф для каждого;

- марка и модель так же играют большую роль;

- место проживания. Статистика событий на дороге района, в котором водитель живет;

- водительский стаж. Чем больше лет Вы за рулем, тем ниже коэффициент;

- полные сведения о вождении.

Если по одному из пунктов есть проблемы, то это плохо влияет на определение класса по ОСАГО.

Какие классы существуют и как узнать класс водителя ОСАГО

Зависимо от поведения водителя на дороге, ему могут присвоить от 1 до 13. При отсутствии истории вождения автоматически ставиться первый класс. Он убирает из списка расчета все факторы, кроме последнего. Если не обращаться к компании, то с каждым годом класс растет. При присвоении 13 категории водитель получает 50% скидку по коэффициенту КБМ. Если же вы попадали в ситуации, попадающие под страховой случай, более, чем 4 раза за 1 год, то стоимость страховки увеличивается к 145% и присваивается класс М.

При отсутствии истории вождения автоматически ставиться первый класс. Он убирает из списка расчета все факторы, кроме последнего. Если не обращаться к компании, то с каждым годом класс растет. При присвоении 13 категории водитель получает 50% скидку по коэффициенту КБМ. Если же вы попадали в ситуации, попадающие под страховой случай, более, чем 4 раза за 1 год, то стоимость страховки увеличивается к 145% и присваивается класс М.

Чтобы самостоятельно рассчитать класс — обратитесь к РСА. У вас есть возможность узнать категорию вождения он-лайн. Стоит просто ввести ФИО, полную дату рождения, номер водительского документа. Вы увидите информацию о статусе вашего вождения и всю историю. База данных РСА вмещает в себе информацию не только о водителях, но также о многих страховых компаниях. Причем эти данные достоверны и актуальны, даже если водитель находится в стадии перестрахования. РСА предотвращает мошенничество, ведь вся история сохраняется и не пропадает.

Кроме того, страховые компании могут заполнять базу самостоятельно в случаях:

- При первом оформлении страхового полиса.

- При оформлении компенсации.

- При переходе от одной компании, к другой.

- Теперь изучим информацию о КБМ.

Что нужно знать о КБМ и как его рассчитать

У каждого водителя есть своя история вождения, по которой присваивается определенный класс. Но при учете «примерного поведения» на дороге ставиться коэффициент КБМ. Это единственный способ уменьшить сумму выплат по страховке. Раньше КБМ присваивался машине, с недавних пор — водителю. Это коэффициент с легкостью можно определить самостоятельно. Просто нужно обратится в базу РСА И сделать нужные пункты. Для помощи вам как можно лучше разобраться во всем, мы предоставим таблицу, в которой все понятно объясняется. Вот план расчета:

- при первом оформлении страхового полиса водителю дают 3 класс;

- дальше дело идет за тем, сколько раз за год вы попадали в страховую ситуацию. Если ни разу, то вам начисляют повышенный класс, одна — 1 класс, больше 2 — М;

- при повышении с 3 до 4 категории, КБМ составляет 0. 95.

95.

95.Если вы будете вести себя хорошо на дороге, то класс будет повышаться, а коэффициент понижаться, и будет установлена скидка 5%. Вывод: чем лучше история вождения, тем меньше ты платишь. Не прибегать к нарушению ПДД — не сложно, а еще на этом можно сэкономить.

Как узнать класс бонус малус в 2021 году

Коэффициент бонус-малус — это особый расчетный показатель КБМ, который напрямую влияет на стоимость страховки ОСАГО. Подсчет зависит от квалификации самого водителя, который будет пользоваться страховым полисом. В народе КБМ называют скидкой за безаварийное вождение.

Что такое КБМ

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Например, за один год вождения без аварий покупателю ОСАГО причитается скидка в 5%. Дисконт начисляется нарастающим итогом. Максимальное значение скидки — 50%, при которой КБМ равен 0,5. Это нижняя позиция бонус-малус ОСАГО, таблица актуальных значений приведена ниже.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

Где проверять

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2020 год.

Класс | КБМ | Удорожание или скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

0 | 1 | 2 | 3 | 4 | |||

Присваиваемый класс | |||||||

M | 2,45 | 145% | 0 | M | M | M | M |

0 | 2,3 | 130% | 1 | M | M | M | M |

1 | 1,55 | 55% | 2 | M | M | M | M |

2 | 1,4 | 40% | 3 | 1 | M | M | M |

3 | 1 | нет | 4 | 1 | M | M | M |

4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Как пользоваться таблицей для расчета КБМ

Работать с таблицей предельно просто:

- Первая графа — это уровень водителя, который присваивается застрахованному лицу. Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

- Вторая графа — это непосредственное значение КБМ. Определяется в зависимости от присвоенного уровня водителя.

- Третья графа определяет размер скидки или надбавки к конечной стоимости полиса. Исходя из этого значения, можно рассчитать бонус-малус и стоимость полиса.

- Четвертая графа — это значение класса, который присваивается при определенном количестве страховых случаев при следующем заключении договоров.

Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.Классы водителя в таблице КБМ

Страховую компанию интересуют только страховые случаи и фактические выплаты премий. То есть если небольшая авария не была зарегистрирована в ГИБДД и гражданин не обращался за страховкой, то такие случаи не влияют на КБМ — коэффициент бонус-малус.

В расчете учитываются только оформленные ДТП, повлекшие за собой страховые выплаты, то есть расходы компании. Каждый случай значительно снижает класс водителя. Например, одна аварийная ситуация отбрасывает автовладельца сразу на несколько позиций. А это приводит к удорожанию полиса.

Каждый случай значительно снижает класс водителя. Например, одна аварийная ситуация отбрасывает автовладельца сразу на несколько позиций. А это приводит к удорожанию полиса.

Пример расчета КБМ

Первоначально водителю присвоен 8 класс, что соответствует КБМ 0,75. То есть ОСАГО он мог приобрести со скидкой в 25%.

Если он допустит одну аварийную ситуацию, то его класс понизится до 5 уровня.

При двух авариях позиции упадут до 2 уровня.

А если страховых случаев больше, то это значит, что клиент является проблемным для страховщика. И ему присвоят минимальный класс М с максимальной суммой надбавки к стоимости полиса.

Если не было аварийных случаев в прошедшем году, то как определить класс бонус-малус? Проверяем по таблице:

Следовательно, водителю при заключении нового договора ОСАГО присвоят уже 9 класс. И он получит скидку в 30%.

Как рассчитывать скидку

За каждый год вождения без страховых случаев автолюбитель может рассчитывать на 5% скидки. Определите конечную стоимость полиса и сумму накрутки или дисконта самостоятельно. Для этого сумму коэффициента вычтите из единицы и переведите полученный результат в проценты.

Определите конечную стоимость полиса и сумму накрутки или дисконта самостоятельно. Для этого сумму коэффициента вычтите из единицы и переведите полученный результат в проценты.

Пример.

Водителю присвоен класс 9. Это КБМ 0,7. Рассчитываем скидку:

(1 — 0,7) × 100% = 30%.

Следовательно, при заключении договора ОСАГО гражданин получить 30% скидку на стоимость страховых услуг.

что это такое и как определить

13:14, 5 октября 2020

9748

Таблица класса страхования 2020. Как определить класс водителя для ОСАГО? Что такое класс на начало годового срока страхования ОСАГО?

Классы страхования в ОСАГО 2020

Опытным автовладельцам известно, что одним важнейшим факторов, учитываемых при расчете стоимости полиса ОСАГО, является класс вождения, который рассчитывается для каждого собственника транспортного средства и свидетельствует о квалификации и надежности водителя. Данный показатель напрямую связан с коэффициентом бонус-малус — одним из множителей, применяемых при определении цены страховки.

Данный показатель напрямую связан с коэффициентом бонус-малус — одним из множителей, применяемых при определении цены страховки.

КБМ был введен для расчетов, чтобы поощрять автомобилистов, не нарушающих правил дорожного движения, поскольку он может повлиять на снижение или повышение стоимости «автогражданки» при переоформлении договора страхования. Определить коэффициент бонус-малус для расчета стоимости ОСАГО можно на страховом портале INGURU.

Что такое класс страхования в ОСАГО?

Класс водителей присваивается владельцам авто персонально за безаварийную езду, разделение по категориям зависит от количества страховых возмещений по ОСАГО в течение календарного года, максимальное значение соответствует классу 13 и КБМ 0,5.

Между классом водителя и КБМ существует взаимосвязь, которая выражается в следующем:

-

КБМ напрямую зависит от количества аварий в регионе;

-

чем меньше класс вождения у водителя, тем больший КБМ будет использоваться при расчете стоимости страховки;

-

класс страхования и коэффициент бонус-малус учитываются исходя из страховой истории автовладельца.

В настоящее время в системе существует 15 классов страхования, которые обозначаются буквой М и цифрами с градацией от 0 до 13. Наименьший класс принято обозначать буквой М, самый высокий класс страхования ОСАГО соответствует цифре 13. При первом обращении в страховую компанию начинающим водителям присваивается 3 класс, которому соответствует КБМ, равный 1,0. Эти данные не влияют на стоимость «автогражданки».

Если в течение календарного года у водителя не было страховых случаев с денежными выплатами потерпевшим, его класс повышается на единицу и становится равным 4. При этом КБМ уменьшается на 5 %, следовательно, на такой же размер уменьшится размер страхового взноса. Скидки являются накопительными, поэтому при безаварийном вождении для водителей с 10-летним стажем и более стоимость «автогражданки» может уменьшиться на 50 %.

Как узнать свой класс?

В 2020 году класс водителя в ОСАГО можно узнать по таблице в базе АИС РСА на начало годового срока страхования, куда страховщики регулярно вносят сведения об автовладельце. Таким же образом удастся рассчитать КАСКО без телефона, однако при самостоятельном расчете легко ошибиться.

Таким же образом удастся рассчитать КАСКО без телефона, однако при самостоятельном расчете легко ошибиться.

Для получения актуальной информации по интересующим параметрам «автогражданки» лучше зайти на сайт РСА или страховой портал Inguru и заполнить форму, указав:

-

фамилию, имя и отчество собственника авто;

-

число, месяц и год рождения;

-

дату начала действия договора страхования;

-

серию и номер паспорта или другого документа, удостоверяющего личность;

-

технические параметры автомобиля (VIN-код, номера шасси и кузова, государственный номерной знак).

В течение нескольких минут система найдет автомобиль в базе АИС и выдаст необходимую информацию на экран.

Класс страхования в ОСАГО меняется ежегодно, но отдельные недобросовестные страховщики умышленно используют при расчете цены страхового полиса завышенные коэффициенты, чтобы повысить стоимость предоставленных услуг. Поэтому автомобилистам следует помнить, что при безаварийном вождении в течение календарного года класс водителя должен повышаться на единицу, а КБМ снижаться на 5 %. Если по какой-то причине база данных на сайте РСА не обновилась, следует обратиться к страховщику, с которым заключен договор страхования.

Поэтому автомобилистам следует помнить, что при безаварийном вождении в течение календарного года класс водителя должен повышаться на единицу, а КБМ снижаться на 5 %. Если по какой-то причине база данных на сайте РСА не обновилась, следует обратиться к страховщику, с которым заключен договор страхования.

Подписывайтесь на наш Telegram-канал. Будьте в курсе всех событий!

Мы работаем для Вас!

Читайте также:

книг по медицине и наукам о здоровье @ Amazon.com

«Авторы расширили свое практическое руководство по CBM, включив в него измерения нескольких академических областей, включая начальную грамотность и счет, а также области содержания. Книга показывает, насколько важна CBM ресурс для реализации многоуровневых сервисов и демонстрирует, как графически отображать, интерпретировать и использовать данные CBM для принятия важных образовательных решений. Я впечатлен расширенным содержанием, включая больше показателей и более полное объяснение CBM в контексте модели функциональной оценки. .Я искренне рад сделать этот текст центральным элементом курса функциональной академической оценки, который я буду преподавать весной. Студенты найдут практические пошаговые инструкции по администрированию, подсчету баллов и построению графиков; текущие эталонные стандарты и нормативные сравнения; и советы по системам управления данными »- Кэти Макнамара, доктор философии, факультет психологии, Кливлендский государственный университет« Поскольку школы продолжают внедрять многоуровневые системы поддержки, использование эффективных инструментов мониторинга прогресса, таких как CBM, имеет решающее значение для их успех.Эта книга — самый полезный ресурс, который я когда-либо видел, чтобы помочь учителям внедрять CBM. Он наполнен понятными для читателя объяснениями и подробными примерами и содержит все «почему» и «как», необходимые для эффективного использования CBM ». — Чарльз А. Хьюз, доктор философии, Программа специального образования, Государственный университет Пенсильвании

« Это является значительной переработкой широко используемого и уважаемого текста. Тренерам и программам обучения следует рассмотреть возможность его использования. Это правильное введение в CBM для преподавателей.»- Теодор Дж. Крист, доктор философии, Департамент педагогической психологии и директор Центра прикладных исследований и улучшения образования, Университет Миннесоты

» Это удобное практическое руководство впечатляет тем, что охватывает CBM в разных возрастных группах. уровни и академические области. Учитывая расширения и разработки CBM за последние 10 лет, второе издание является долгожданным обновлением. Я рекомендую его в качестве справочника для учителей, школьных психологов и администраторов или в качестве учебника для университетских классов по оценке, мониторингу успеваемости или моделям реализации специальных услуг, таких как реакция на вмешательство или многоуровневые системы поддержки.»- Кристин Эспин, доктор философии, Департамент специального образования, Лейденский университет, Нидерланды

» Как книга «на болтах и болтах», это прямой текст с низким уровнем вывода с ценными результатами, точно так же, как и его меры. Прочтите его и используйте — потому что решения, которые вы принимаете в отношении обучения и учебной программы, действительно имеют значение. «- Эдвард Дж. Камеенуи, доктор философии, заслуженный декан-рыцарь, профессор, Педагогический колледж, Орегонский университет

A Special Набор инструментов для преподавателей; CBM

Учитель специального образования должен иметь в своем арсенале множество инструментов: манипуляторы, терпение, творчество, маркеры и Curriculum Based Measurement (CBM).Итак, что такое измерение на основе учебного плана? Измерение, основанное на учебном плане, или CBM, — это метод мониторинга успеваемости учащихся посредством прямой оценки академических навыков. CBM можно использовать для определения базовых навыков чтения, математики, правописания и письменного выражения. Его также можно использовать для контроля навыков готовности. При использовании CBM учитель дает учащемуся краткие, рассчитанные по времени образцы или «зонды», состоящие из академических материалов, взятых из школьной программы ребенка.

Впервые я познакомился с CBM как аспирант.Для моего преподавательского задания я проходил практику в классе чтения двенадцати третьеклассников и четвертых классов с ограниченными способностями к обучению. Вместе с учителем и классным помощником я ежедневно обучал чтению пару учеников в течение сорока пяти минут.

Салли, энергичная девятилетняя девочка, была одной из учениц моей группы чтения. Салли была идеальным выбором для моего проекта CBM, так как она была тактильной, кинестетической ученицей, и ее образовательная оценка рекомендовала «обучение чтению, обогащенное акцентом на фонетические навыки и использующее практические и конкретные интерактивные материалы».

Устали от бесконечных поисков ответов?

Запишитесь на бесплатную консультацию специалиста по специальному образованию сегодня!

Бесплатная консультацияИсследование Салли состояло в чтении односложных слов со сваренными звуками (ang, -ing, -ong, -ung, -ank, -ink, -onk, -unk) из списка слов с десятью реальными словами и пятнадцатью бессмысленными словами. в течение двух минут после пятнадцати-двадцати минут обучения. Во время CBM я дополнила ее обычные уроки Ортона-Гиллингема играми на фонематическую осведомленность с интерактивными материалами, такими как пенополистирол для письма, сделанные вручную цветные карточки с буквами, маленькие бумажные чашки для питья, кубики и маркеры.

Данные CBMСалли показали, что общее количество правильно прочитанных звуковых слов увеличилось с трех слов в Интервенции 1 до девяти слов в Интервенции 8. Данные подтвердили, что Салли требовалось несколько мультисенсорных интерактивных игр в ее ежедневных уроках чтения. Некоторые из игр могут включать в себя катание кубиков пенополистирола для создания настоящих и бессмысленных слов, создание карточек с буквами для игры «Кубок и куб», пение песни со звуком или создание танцевального танца со звуком. Ей также требовалась активная роль в процессе обучения; она была очень взволнована, когда создала карточки с буквами для своей игры «Кубок и куб».

На сегодняшний день учителя, использующие CBM, считают, что он является одновременно мощным инструментом оценки для измерения уровня владения базовыми навыками и эффективным средством мониторинга краткосрочных и долгосрочных успехов учащихся в ключевых академических областях. CBM не только дает точную картину прогресса студента в курсе, но также дает учителю представление об учебных методах, а также о различных стилях обучения и потребностях студентов. Кроме того, CBM предоставляет родителям текущие еженедельные обновления об успехах их ребенка в классе.Измерение на основе учебного плана — бесценный ресурс для учителей, наставников и родителей и обязательный элемент в каждом наборе инструментов.

Техническое обслуживание и мониторинг на основе состояния (CBM Maintenance)

Техническое обслуживание по состоянию (CBM)

Определение

Техническое обслуживание по состоянию (CBM) — это стратегия технического обслуживания, которая отслеживает фактическое состояние актива, чтобы решить, какое обслуживание необходимо выполнить.CBM требует, чтобы обслуживание выполнялось только тогда, когда определенные индикаторы показывают признаки снижения производительности или предстоящего отказа. Проверка машины по этим показателям может включать неинвазивные измерения, визуальный осмотр, данные о производительности и запланированные тесты. Затем данные о состоянии можно собирать через определенные промежутки времени или непрерывно (как это делается, когда машина имеет внутренние датчики). Техническое обслуживание по состоянию может применяться к критически важным и некритическим активам.

В отличие от планового технического обслуживания (PM), где техническое обслуживание выполняется на основе заранее определенных запланированных интервалов, техническое обслуживание на основе состояния выполняется только после наблюдения за ухудшением состояния оборудования.По сравнению с профилактическим обслуживанием это увеличивает время между ремонтными работами, поскольку техническое обслуживание выполняется по мере необходимости.

Для успешного проведения технического обслуживания по состоянию необходимо наличие нескольких других элементов операции технического обслуживания. Это включает в себя стратегию планового технического обслуживания, которая позволяет вам проверять и обнаруживать аномалии в оборудовании, а также своевременно запускать последующие заказы на выполнение работ. Если вы хотите сделать следующий шаг и предсказать, какие рабочие задания приведут к отказу активов, проверьте, что отчеты о рабочих заданиях на основе искусственного интеллекта могут сделать для вас.Также важно иметь под рукой нужные детали и расходные материалы, когда обнаруживаются проблемы с производительностью и создается работа. Узнайте больше о том, как прогнозировать ваши детали, используя ваши исторические данные и искусственный интеллект.

Какова цель обслуживания по состоянию?

Целью технического обслуживания на основе состояния является отслеживание и выявление предстоящих отказов оборудования, чтобы можно было заранее запланировать техническое обслуживание, когда оно необходимо, а не раньше.Условия актива должны запускать обслуживание в течение достаточно длительного периода времени до отказа, чтобы работа могла быть завершена до того, как актив выйдет из строя или производительность упадет ниже оптимального уровня.

Преимущества

- МУП выполняется во время работы актива, что снижает вероятность нарушения нормальной работы

- Снижает стоимость отказов активов

- Повышает надежность оборудования

- Минимизирует незапланированные простои из-за катастрофического отказа

- Минимизирует время, затрачиваемое на обслуживание

- Минимизирует сверхурочные расходы за счет планирования работ

- Минимизирует потребность в запасных частях на случай чрезвычайной ситуации

- Оптимизирует интервалы технического обслуживания (более оптимальные, чем рекомендации производителя)

- Повышает безопасность работников

- Снижает вероятность сопутствующего ущерба системе

Недостатки

- Тестовое оборудование для мониторинга состояния дорого в установке, а анализ баз данных требует денег

- Стоимость обучения персонала — нужен знающий профессионал для анализа данных и выполнения работы

- Отказ из-за усталости или равномерного износа нелегко обнаружить с помощью измерений CBM

- Датчики состояния могут не работать в рабочей среде

- Может потребоваться модификация оборудования для дооснащения системы датчиками

- Непредсказуемые периоды техобслуживания

Процедуры и требования к заявке на CBM

Применить

Подать заявку

Чтобы вернуться к ранее запущенному приложению, щелкните здесь.

Право на участие

- Полученная степень магистра (отечественная или международная) к началу программы

- аспирантов и докторов наук, изучающих естественные науки или инженерное дело

- Ученые уровня MS с опытом работы в отраслях биологических наук

Сроки и сроки

- Начальные условия: осень, весна

- Крайний срок подачи заявок: прокат

Требования к приложениям

Контрольный список для приложений, удобных для печати

Требуется онлайн-форма заявки, которая содержит вопросы о вашем личном и образовательном опыте.Дополнительные требования (см. Ниже) можно подать вместе с онлайн-заявкой или отдельно:

- Личное заявление

- Не более 1 000 слов опишите, как CBM расширит возможности вашей будущей карьеры и повысит ваши навыки в сфере биологических наук.

- Резюме

- Рекомендательное письмо

- Контактная информация для одного рекомендателя требуется во время процесса онлайн-заявки.Эта рекомендация должна исходить от вашего постдока или научного руководителя. Требуется только одна рекомендация, но при желании могут быть представлены дополнительные рекомендации.

С рекомендателями свяжутся по электронной почте, чтобы они отправили свои рекомендации в Интернете. Если они предпочитают иное, они могут отправить копию по электронной почте или по почте в Приемную комиссию вместе с этой формой рекомендации.

- Контактная информация для одного рекомендателя требуется во время процесса онлайн-заявки.Эта рекомендация должна исходить от вашего постдока или научного руководителя. Требуется только одна рекомендация, но при желании могут быть представлены дополнительные рекомендации.

- Стенограммы

- Неофициальные стенограммы могут быть представлены для оценки. Если вы зачислены и вы решите поступить в университет, должны быть представлены официальные стенограммы из всех посещенных колледжей или университетов.Для иностранных студентов необходимо предоставить переведенные копии.

Обзор приложения

Приемная комиссия состоит из преподавателей и старших администраторов, которые тщательно и добросовестно рассматривают каждое заявление. Заявления будут рассматриваться в контексте общего пула абитуриентов, а также в соответствии с нашими общими стандартами приема. Мы не используем произвольные оценки или ограничения по тестам.

Все решения о приеме окончательны для того учебного года, в котором они были приняты.

Оценка на основе учебной программы: определение и примеры — видео и стенограмма урока

Процесс CBM

Чтобы понять, как работает оценка на основе учебной программы, давайте рассмотрим случай г-на Смита, учителя чтения в третьем классе. Он использовал CBM в своем классе в течение нескольких лет и обнаружил, что это дает ему гораздо более четкую картину успеваемости учеников, чем предыдущие методы. Он по-прежнему дает юнит-тесты, проекты и викторины. Эти типы оценок по-прежнему используются в классе и могут предоставить дополнительную информацию об успеваемости каждого учащегося.

Но г-н Смит использует CBM, чтобы более внимательно следить за краткосрочным прогрессом своих учеников в конкретных, базовых навыках. Он создает зондов, или короткие задания или наборы вопросов, нацеленные на определенный навык, который оценивает успеваемость учащихся. Эти исследования взяты непосредственно из учебных материалов и созданы классным руководителем, а не сторонней компанией.

В своем классе чтения г-н Смит использует несколько методов CBM, подтвержденных исследованиями. Например, чтобы проверить беглость речи, Mr.Смит случайным образом выбирает короткие отрывки из книги для чтения в учебной программе. Затем он садится и предлагает ученикам одного за другим читать 3 отрывка каждый по одной минуте. Пока студенты читают, мистер Смит отмечает ошибки, которые студент делает на своей копии отрывков.

После того, как ученик прочитает отрывок, он подсчитывает свой балл, выясняя, сколько слов ученик правильно прочитал из каждого отрывка, и находит средний балл. Он считает это истинной оценкой ученика.Затем г-н Смит может сравнить эту оценку с предыдущими оценками, поместив их на график, который дает четкую картину развития беглости речи учащегося.

Это всего лишь один из способов, которым учителя могут использовать CBM в классе. Его также можно использовать с математическими навыками, правописанием и письмом. Важно обеспечить создание зондов с использованием материалов учебной программы и их одинаковое применение для каждого учащегося.

Например, если вы преподавали математику во втором классе, вы могли бы использовать CBM для отслеживания прогресса в автоматическом выполнении математических фактов.Для этого вы можете создать рабочий лист с выборкой математических фактов. Каждую неделю раздайте лист ученикам и дайте им три минуты, чтобы они заполнили как можно больше фактов.

По истечении трех минут вы можете либо собрать рабочие листы, либо попросить учащихся проверить работу друг друга, определив, сколько фактов они решили правильно. Затем студенты могут отображать свой прогресс на графике. Это может быть особенно полезно, потому что дает классу дополнительный стимул работать над запоминанием математических фактов, чтобы они могли видеть, как их график идет вверх.

Как мы видели, CBM можно использовать в различных областях базовых навыков. В примерах обсуждаются только очень конкретные наборы навыков, но CBM можно использовать для отслеживания прогресса в правописании, письме и различных математических навыках. Поскольку оценки проводятся регулярно и часто и взяты из учебных материалов, вы можете использовать их для отслеживания многих областей обучения учащихся.

Использование данных CBM

Измерение на основе учебной программы позволяет учителям еженедельно собирать важные данные об обучении учащихся.Эти данные невероятно важны для размышлений о вашем обучении и принятия учебных решений. Использование данных для обучения инструкциям — ключевой компонент обучения, и CBM — отличный инструмент для этого.

Например, представьте себе ученика по имени Марк в третьем классе. Марк прошел тест на беглость чтения в самом начале года, что дало вам четкое представление об уровне беглости Марка. Однако примерно через три недели обучения вы замечаете, что беглость речи Марка не улучшается, как должна быть, по сравнению с другими учениками.Это говорит о том, что пора попробовать новые стратегии с Марком, которые помогут поднять его оценки беглости и вернуть его на правильный путь. Этот тип мониторинга возможен благодаря регулярной, частой оценке, предоставляемой CBM.

Данные CBM также полезны для обмена информацией с администрацией, родителями и другими учителями об успехах ваших учеников. Например, если родитель выражает озабоченность по поводу того, что его или ее ребенок не улучшается в понимании прочитанного, вы можете проверить свои данные CBM, чтобы определить, совпадают ли их опасения с успеваемостью в классе.Если они это сделают, вы можете изменить инструкцию. В противном случае вы можете заверить родителей, убедив родителей в том, что их ребенок нормально прогрессирует.

Резюме урока

Оценка на основе учебного плана , также известная как измерение на основе учебного плана (или аббревиатура CBM), представляет собой повторную прямую оценку целевых навыков в основных областях, таких как чтение, письмо, орфография и математика . В оценках используется материал, взятый непосредственно из учебной программы, для оценки успеваемости учащихся. CBM эффективен из-за того, что он полагается на регулярные, частые оценки и проведение одинаковых оценок для каждого учащегося.

Распространенной стратегией является администрирование небольших частых действий, называемых зондами. Их последовательное выполнение для всех учеников дает учителю четкое представление о том, как каждый ученик прогрессирует в своем обучении. Затем эти данные можно использовать для обучения, принятия решений и информирования других за пределами класса об успеваемости любого ученика. Хотя это может показаться пугающим, CBM невероятно полезен и, по мере практики, может стать повседневной частью учебной программы любого учителя.

Отдел виртуального танцевального образования — Классический балет для мобильных устройств

Протокол виртуального класса

Хотя мы понимаем, что онлайн-классы — это не то же самое, что совместная работа в студии, мы установили следующий протокол занятий Zoom.Преподаватели школы ДОЛЖНЫ видеть учеников во время занятий, в противном случае ученики не будут допущены к участию. Эти руководящие принципы были разработаны, чтобы сделать эти занятия максимально позитивными и продуктивными для наших студентов; и мы требуем, чтобы учащиеся и родители / опекуны следовали установленным правилам, чтобы иметь возможность продолжать занятия.

Список требований для участия в классе Zoom:

Волосы, как на студийных занятиях

CBM Купальник, колготки, техническая обувь, дресс-код: нет исключений из этого требования (без дополнительных слоев такие как футболки и т. д.)

Безопасное, хорошо очищенное пространство

Минимум отвлекающих факторов

Перед классом Zoom:

Чтобы сделать эти занятия максимально продуктивными, мы просим учащихся входить в систему как можно раньше. Зал ожидания Zoom (дайте себе 5-10 минут до начала занятия Zoom). Студенты должны быть готовы к работе, когда запланировано начало урока.

Для более эффективной регистрации, пожалуйста, укажите фамилию (или полное имя) студента в своей учетной записи Zoom; это позволит нам проверить доступ учащихся к классу.*

Пожалуйста, авторизуйтесь вовремя, чтобы не отвлекаться во время урока.

Во время занятия Zoom:

Установите для звука вашего устройства режим «Без звука» до конца занятия, когда инструктор скажет включить звук.

Рассмотрите класс Zoom как обычный класс; во время занятий между учениками не должно быть болтовни.

Не играйте с какими-либо функциями Zoom, пока вы вошли в свой класс CBM.

У учеников должна быть включена камера, и они должны быть видимы учителю в течение всего класса.

Убедитесь, что все тело ученика отображается на экране, чтобы инструкторы могли внести в него исправления.

Пожалуйста, укажите имя студента на экране, если это возможно. *

* Как изменить свое имя после входа на собрание Zoom:

1. Нажмите кнопку «Участники» в верхней части Окно масштабирования.

2. Наведите указатель мыши на свое имя в списке «Участники» в правой части окна масштабирования. Щелкните «Переименовать».

3. Введите имя, которое вы хотите использовать на встрече Zoom; отметьте «Запомнить мое имя для будущих встреч» и нажмите «ОК».

Калькулятор класса перевозки

С помощью этого калькулятора класса перевозки вы больше никогда не будете удивлены квотами на фрахт. Это инструмент, который по весу и габаритам поддона рассчитывает класс вашего груза в мгновение ока.Если вы новичок в судоходном бизнесе и не знаете, как рассчитать класс фрахта, не беспокойтесь — мы объясним вам это в кратчайшие сроки!

Какой класс грузовых перевозок?

Классы грузов — это способ классифицировать любой груз на основе его размеров и веса. Они напрямую связаны с плотностью перевозки: чем плотнее ваш груз, тем выше класс. Как правило, более высокие классы оплачиваются меньше за фунт, поэтому вы должны убедиться, что ваш груз максимально компактный.

Наш калькулятор грузового класса основан на американской NFMC (Национальной классификации автомобильных грузоперевозок).

Дальнейшие действия

Теперь, когда вы знаете класс фрахта вашего груза, вам следует присмотреться к нему поближе. Может получится оптимизировать? Вот несколько советов для начала:

- Если плотность груза чуть ниже верхнего предела текущего класса перевозки (например, 7,98 фунта / куб. Фут), добавление небольшого веса с поддона приведет к более высокому классу и, следовательно, к более низкому фрахту. ставки.Не исключено, что в итоге вам придется платить меньше!

- В качестве альтернативы, если плотность почти равна верхнему пределу класса фрахта, вы можете подумать о небольшом уплотнении вашего груза. Уменьшение объема на несколько кубических дюймов приведет к более экономичному грузовому классу.