Таблица КБМ — Рассчитываем класс водителя на примерах.

Закон предусматривает определение стоимости ОСАГО по утвержденным законодательно тарифам. Они являются одинаковыми для СК, реализующих страховки онлайн либо в офисах. Для того, что бы рассчитать класс водителя в таблице, давайте разберемся дальше.

В расчетных действиях учитывается такой фактор, как КБМ, состоящий из ряда разделов:

- Показатель класса КБМ на день начала действия ОСАГО.

- Коэффициент, учитываемый в формуле при осуществлении расчетов.

- Учитываемый при оформлении новых ОСАГО полисов класс, зависящий от присутствия либо отсутствия учитываемых страховых действий.

- Нужно обращать внимание на то, что аварийные КБМ на новые сроки используются лишь в тех случаях, когда застрахованные водители были виновны в дорожно-транспортных происшествиях.

- При первом страховании дают начальный 3-й класс. Отталкиваясь от этого, происходят расчеты по таблице КБМ.

Стоит обратить внимание что повышенный КБМ применяется только к виновнику ДТП

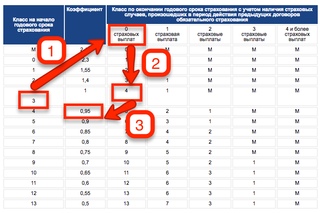

Таблица КБМ 2019

| Класс | КБМ | На сколько процентов подорожает ОСАГО либо подешевеет | Количество ДТП по вашей вине (выплат), произошедших в период действия ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | +145% | 0 | M | M | M | M |

| 0 | 2,3 | +130% | 1 | M | M | M | M |

| 1 | 1,55 | +55% | 2 | M | M | M | M |

| 2 | 1,4 | +40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | -5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | -10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | -15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | -20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | -25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | -30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | -35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | -40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | -45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | -50% | 13 | 7 | 3 | 1 | M |

Узнать свой КБМ можно тут

Первый пример расчета КБМ.

На протяжении 1-го года пользования полисом застрахованный водитель не допустил ДТП по своей вине. Заключение нового договора осуществляется страховщиками, исходя из 4-го класса с соответствующей скидкой в 5 процентов.

Расчет выполняется в несколько следующих шагов:

- Смотрится по таблице класс ОСАГО, у полиса которого заканчивается действие и требует продления. В рассматриваемом примере — класс 3.

- Раздел вверху таблицы дает информацию о дорожно-транспортных происшествиях, виновником которых был застрахованный. В рассматриваемом примере заявитель ездил на автомобиле без аварий.

- Вниз по столбику нужно опуститься до класса, который клиенту был дан при осуществлении страхования, и узнать новый класс. Здесь это будет класс 4.

- Первый столбец гласит о соответствующем четвертому классу коэффициенте 0,95. Если сказать простыми словами, то год безаварийного управления обходится в 5-процентный бонус.

- Расчет класса водителя без ДТП

Второй пример расчета КБМ.

Клиент отъездил целый год, имея 11 класс по полису, который был оформлен ранее. На протяжении срока действия полиса клиент был трижды виновником ДТП. Оформление договора на очередной срок осуществлялось с использованием КБМ, который равняется 1,55. Из этого следует, что бонуса быть просто не может. По закону предусматривается его повышающий показатель плюс 55 процентов к стоимости полиса.

Расчет осуществляется в несколько шагов:

- В таблице находят класс водителя на момент, когда приобретался предыдущий полис. Как сказано, в нашем случае – 11 класс.

- В таблице находят количество совершенных аварий. Их – три.

- По столбцу с числом ДТП опускаются до строки с действующим классом и находят новый класс. Наш конкретный пример дает первый класс.

- По первому столбику таблицы узнают новый показатель, равняющийся 1 КБМ. Клиенту определяют повышающий коэффициент КБМ — 1,55. Из сказанного делается вывод, что застрахованному участнику дорожного движения придется на 55 процентов переплатить от уровня базовой цены страхового договора, поскольку допустил три аварии по своей вине.

Узнать свой коэффициент бонус-малус (ОСАГО)

10.05.2019

Перед тем, как оформить страховку, я решил самостоятельно рассчитать стоимость ОСАГО, но загвоздка была в непонятном мне классе и его коэффициенте бонус-малус (КБМ). Кое-как разобрался и решил просвятить и вас.

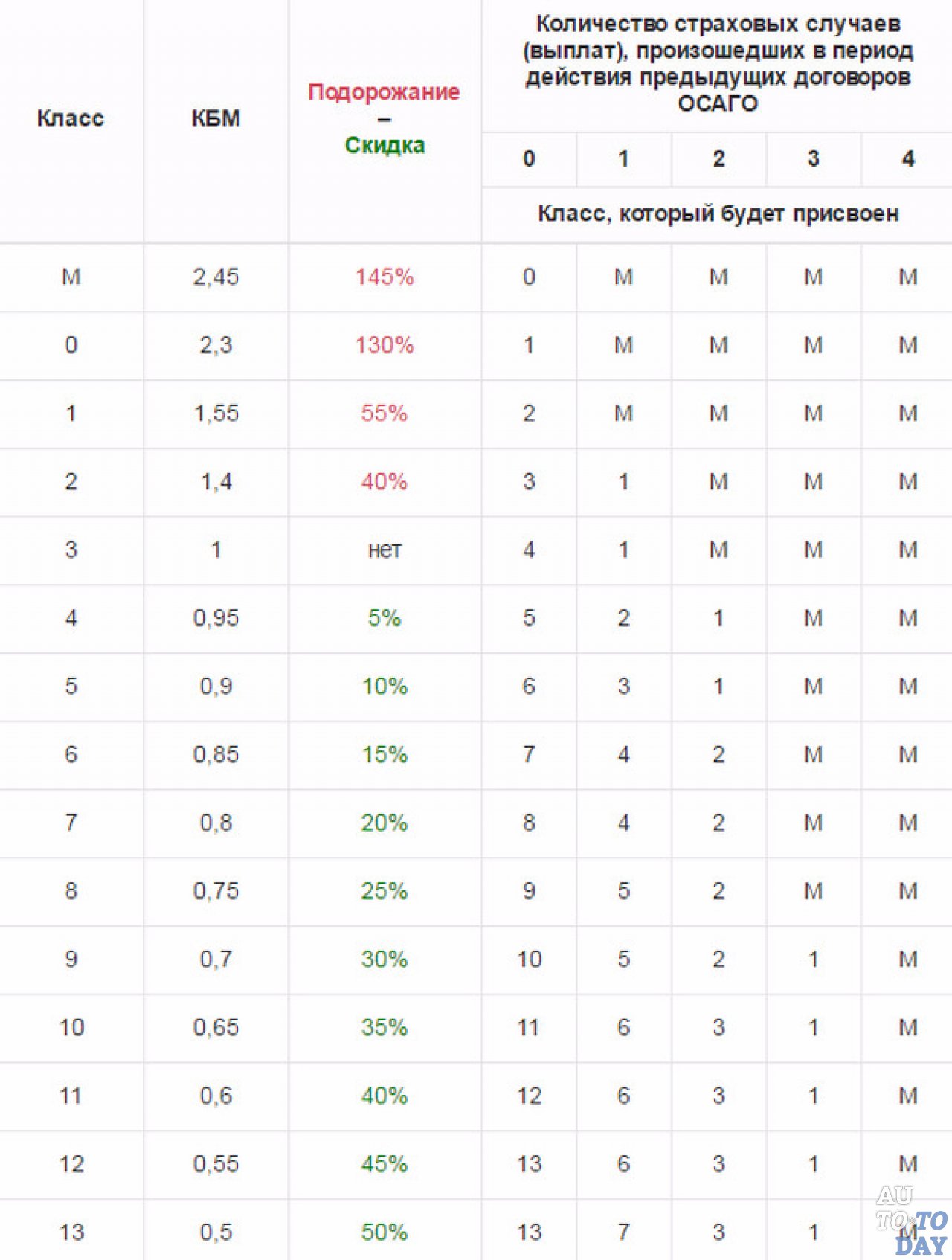

Сегодня существует 15 классов страхования водителей, которые предусматривают применение соответствующего коэффициента (КБМ). Класс определяется по последнему закончившемуся договору ОСАГО.

Таблица коэффициента бонус-малус (КБМ)

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страховых выплат |

страховая выплата |

2 страховые выплаты |

3 страховые выплаты |

4 и более страховых выплат |

||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 2 | М | М | М | М | |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 3 | 1 | М | |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Для того, чтобы узнать какой у вас коэффициент бонус-малус, нужно понять какой у вас класс.

Если вы ранее не страховались или в базах нет данных на вас, то водителю присваивается 3 класс. Он равен коэффициенту КБМ 1, что означает скидок нет.

Пример 1. Стаж вождения 3 года, не было страховых случаев. Класс КБМ – 3, коэффициент – 1.

Пример 2. Стаж вождения 3 года, 1 ДТП. Класс КБМ – 1, коэффициент – 1,55.

Пример 3. Стаж вождения 10 лет, 0 ДТП. Класс КБМ – 10, коэффициент – 0,65.

Если вы раньше страховались, то при оформлении новой страховки будет:

Пример 1. Стаж 3 года, не было страховых случаев. Класс КБМ по окончании годового срока страхования – 4, коэффициент – 0,95.

Запутались? Ниже, вы можете узнать свой коэффициент бонус-малус (КБМ) онлайн на сайте РСА. Для этого от вас потребуется ввести свою фамилию, имя, отчество, дату рождения, серию и номер прав, и дату начала действия вашего полиса.

После ввода данных система выдаст ваш КБМ, который указывал страховщик.

П.С. У меня случилась занятная история при проверке КБМ. На старых правах есть хороший коэффициент бонус-малус, а на новых правах, я как будто только за руль сел и нет ни опыта, ни стажа.

Коэффициент КБМ и класс водителя ОСАГО

При заключении договора ОСАГО важным показателем является такое понятие, как КМБ – значение, непосредственно влияющее на сумму, которую придется заплатить за полис. Коэффициент влияет на ценообразование при расчете страховой суммы – он способен значительно снизить ваши затраты на покупку полиса. Так, что такое КМБ, и как оно высчитывается, как определить класс водителя по полису ОСАГО?

Водительский класс – от него зависит цена полиса ОСАГО?

Именно класс водителя сыграет главную роль при оформлении очередной ежегодной страховки. А вот в расчет цены договора возьмут такие данные:

- Тип вашего транспорта – будет установлен определенный тариф (грузовое или легковое авто, автобус и т. д.).

- Специальные тарифы существуют и для каждой модели и марки транспортного средства – здесь будет учтено, насколько каждый из них часто попадает в дорожно-транспортное происшествие.

- Место проживания владельца – существует статистика по каждому региону (количество аварий за определенный период). На основании этих данных и будет сформирован коэффициент.

- Молодые водители – придется заплатить большую стоимость ОСАГО, так как для них предусмотрен повышенный коэффициент расчета. Опытные водители (зрелые) – низкие коэффициенты. Важен ваш стаж за рулем.

- История вождения – также учитывается при расчете коэффициента.

д.).

д.).Все показатели понятны для человека, но вот водительский класс – что это для страховщиков и как они его могут определить?

Классы страхования для владельцев авто

Законодатель установил около 13 классов для водителей. Нет истории страхования – вам автоматически присвоят класс 1. А что это означает? При расчете страховки учтут все вышеперечисленные показатели, кроме «История вождения».

Каждый новый год без аварий и страховых выплат – водителю будут присваивать более высокий класс и уже исходя из этого показателя и будет рассчитываться соответствующий КМБ (сократит сумму ежегодной страховки на 5%). Получается так: класс 4 – показатель составит 0,95, класс 5 – уже 0,9 и так по убывающей, соответственно. Получили самый последний класс – вам полагается скидка в размере 50% при оформлении стоимости полиса ОСАГО.

Важно: обязательно учтите, что каждая авария с ваши участием «обойдется» вам в копеечку! Будет понижаться ваш класс как водителя, а стоимость ОСАГО увеличивается. Например, самый маленький класс М – придется платить до 145% цены полиса (коэффициент составит 2,45). Попасть в категорию таких водителей вы можете, если более 4 раз в течение календарного года страховая выплачивала вам компенсацию.

Видео — Как рассчитать скидку за безаварийное вождение КБМ

youtube.com/embed/tv5N0OLI3I8″/>

youtube.com/embed/tv5N0OLI3I8″/>

Как узнать присвоенный класс для ОСАГО

Уточнить собственный коэффициент возможно самостоятельно. Для этого обратитесь к электронному ресурсу РСА (это Российский союз автостраховщиков) есть и другие сайты. В базах находим актуальную информацию по таким данным:

- Фамилия автовладельца.

- Дата рождения.

- Ваш номер удостоверения водителя.

Вы получаете подробную информацию о своей страховой истории. Так могут поступить и страховщики, чтобы не потерять актуальные данные и правильно рассчитать соответствующие коэффициенты.

Важно: узнать свой класса по ОСАГО и не допустить обмана со стороны страховщиков (повышенная цена полиса) просто: заходим на сайт autoins.ru и уточняем все данные.

КМБ — что это такое, и как его узнать?

Класс водителя – это лишь вспомогательный показатель для расчета соответствующего КМБ. Раньше показатель использовали лишь для определения машины. Именно поэтому при продаже авто скидка или лишняя стоимость по страховке просто аннулировалась. И водитель начинал зарабатывать баллы для скидки по-новому. Но с 2008г система видоизменилась. В 2015г КМБ больше не присваивается машине, теперь оно суммируется для автовладельца.

Именно поэтому при продаже авто скидка или лишняя стоимость по страховке просто аннулировалась. И водитель начинал зарабатывать баллы для скидки по-новому. Но с 2008г система видоизменилась. В 2015г КМБ больше не присваивается машине, теперь оно суммируется для автовладельца.

Важно: в независимости от вашей страховой компании или транспортного средства, КМБ у владельца всегда остается единичным показателем.

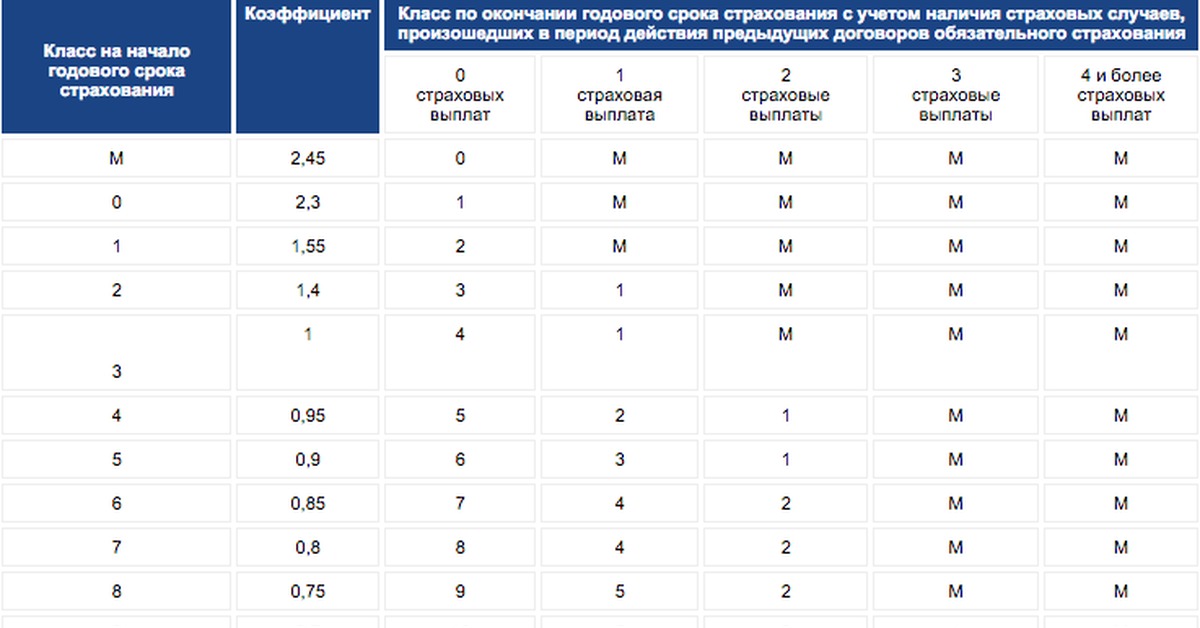

Приведем табличку, по которой вы самостоятельно сможете вычислить страховую ставку по ОСАГО самостоятельно:

Класс водителя (начало годового страхования) | Показатель КМБ | Класс, который присвоят с учетом возможных выплат по ДТП | ||||

Нет выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 выплаты | ||

13 | 0,50 | 13 | 7 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

11 | 0,66 | 12 | 6 | 3 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

9 | 0,70 | 10 | 5 | 2 | 1 | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

7 | 0,80 | 8 | 4 | 2 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

5 | 0,90 | 6 | 3 | 1 | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

3 | 1,00 | 4 | 1 | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

0 | 2,30 | 1 | М | М | М | М |

М | 2,45 | 0 | М | М | М | М |

Как воспользоваться табличкой? Например, при оформлении первичной страховки у вас 3 класс, смотрите, сколько у вас было страховых выплат – не было ДТП получите повышение класса на следующий год.

Важно: водите аккуратно и каждый год ваш коэффициент класса повыситься, соответственно КМБ уменьшиться. То есть ОСАГО предполагает неплохую систему скидок — до 50%, хороший водитель при оформлении полиса заплатит в 2 раза меньше!

Так что у вас есть отличный стимул не нарушать правил дорожного движения и не создавать аварийных ситуаций на дороге.

Как найти кумулятивную частоту для класса и всех предыдущих классов

- Образование

- Бизнес-статистика

- Как найти кумулятивную частоту для класса и всех предыдущих классов

Автор Алан Андерсон

Суммарная частота относится к общей частоте данного класса и всех предыдущих классов на графике. Например, предположим, что вы исследовали цены на бензин на нескольких заправочных станциях в вашем районе и разбили диапазоны цен на классы.Используя диапазон классов 0,25 доллара США, вы можете получить результаты, аналогичные результатам в первых двух столбцах следующей таблицы.

Теперь предположим, что вы хотите узнать совокупные частоты для данных заправочной станции. Чтобы вычислить совокупную частоту каждого класса, вы просто добавляете его частоту к частоте предыдущего класса.

| Цены на газ ($ / галлон) | Количество АЗС | Кумулятивная частота | Кумулятивная частота (в процентах) |

|---|---|---|---|

| 3 доллара.50–3,74 долл. США | 6 | 6 | 30% |

| 3,75–3,99 долл. США | 4 | 6 + 4 = 10 | 50% |

| 4–4,24 долл. США | 5 | 6 + 4 + 5 = 15 | 75% |

| 4,25–4,49 долл. США | 5 | 6 + 4 + 5 + 5 = 20 | 100% |

В этом примере для класса от 3,75 до 3,99 доллара вы добавляете его частоту класса (4) к частоте предыдущего класса (3 доллара.От 50 до 3,74 доллара, что составляет 6), поэтому 6 + 4 = 10. Этот результат показывает, что цены на десяти заправочных станциях составляют от 3,50 до 3,99 доллара. Поскольку в выборке использовалось 20 АЗС, процент всех АЗС с ценами от 3,50 до 3,99 доллара составляет 10/20 или 50 процентов от общей суммы.

Об авторе книги

Как определить процентиль ранга в классе

По мере того, как учебный год подходит к концу, приятно знать, на каком месте вы находитесь в рейтинге класса, который работал вместе с вами весь год. Меньшее количество школ предоставляет классный рейтинг, который некоторые национальные университеты могут запросить в порой трудном процессе подачи заявления в колледж.Выяснить процентиль вашего классного ранга — не сложная задача, учитывая все, что вы изучали с трудом, чтобы понять весь год.

Меньшее количество школ предоставляет классный рейтинг, который некоторые национальные университеты могут запросить в порой трудном процессе подачи заявления в колледж.Выяснить процентиль вашего классного ранга — не сложная задача, учитывая все, что вы изучали с трудом, чтобы понять весь год.

Почему важен классовый ранг?

В процессе подачи заявления в колледж собирается много информации о студенте, чтобы принять решение о зачислении. Классный рейтинг может быть сопряжен с оценками GPA, ACT и SAT, письменными личными эссе, очными собеседованиями и списком внеклассных мероприятий. Офицеры приемной комиссии колледжа смотрят на класс ученика, чтобы определить его место среди сверстников, с которыми они общались в течение учебного года.Чем больше информации вы предоставите при поступлении в колледж, тем лучше. Если у вас высокий рейтинг в классе, и колледж этого не запрашивал, не стесняйтесь делиться этой положительной информацией о вашей успеваемости в качестве студента.

Как определяется ранг в классе?

Процентиль ранга в классе — это гораздо больше, чем сравнение среднего балла учащегося с его сверстниками, посещающими школу. Звание в классе — это математическая комбинация всей вашей успеваемости, включая все классы и внеклассные занятия.По сравнению с другими учащимися в классе можно подсчитать всех учащихся — от тех, у кого есть самые высокие показатели успеваемости, до тех, кто занимает последние места в академическом диапазоне. Государственные школы, как правило, больше зависят от ранга в классе, чем частные учебные заведения, но не все школы используют ранговую систему для оценки своих учеников. Классный чин может помочь государственным школам с финансированием, предложениями стипендий и другими финансовыми потребностями, которые могут дать учащимся поддержку при посещении учебного заведения. AP-классы могут повысить средний балл студента.Классы AP более сложные и оцениваются по другой шкале GPA, что следует учитывать при определении ранга в классе.

Как определить процентиль ранга в классе

Каждый раз, когда выпускаются новые оценки, ранг класса пересматривается. Каждой пятерки, полученной студентом, дается 4,0. Если ученик получил пятерку в классе AP, ему дается 5.0. Возьмите общее количество учеников, зачисленных в ваш конкретный класс, а не всю школу, и разделите свой рейтинг на это число.Умножьте это число на 100, а затем вычтите полученное число из 100, чтобы получить процентиль ранга вашего класса.

Лучшие навыки работы с компьютером для резюме [Навыки программирования, которые любят работодатели]

Это не просто отличный список навыков работы с компьютером для вашего резюме.

Он также может помочь вам нанять.

Здесь показано, как выбрать , какие навыков нужно перечислить, и , как добавить их в резюме.

В конце концов —

Работа вашей мечты не поможет вам нанять вас без необходимых навыков работы с компьютером.

Но менеджеры по найму могут видеть сквозь вымышленные списки, как полированное окно комнаты отдыха.

Это руководство покажет вам:

- Список резюме с отличными навыками работы с компьютером, чтобы упростить составление идеального резюме.

- Как говорить о компьютерных знаниях, чтобы они выделялись так, как это помогал Стив Джобс.

- Почему резюме с оцененными достижениями лучше любого компьютерного программного обеспечения.

- Как быстро улучшить свои навыки работы с программным обеспечением, чтобы быстро получить работу.

Хотите сэкономить время и подготовить резюме за 5 минут? Попробуйте наш конструктор резюме. Это быстро и легко. Кроме того, вы получите готовый контент, который можно добавить одним щелчком мыши. Посмотрите 20+ шаблонов резюме и создайте свое резюме здесь .

Создайте свое резюме прямо сейчас

Образец резюме, сделанный с помощью нашего конструктора — Дополнительные шаблоны и составьте свое резюме здесь .

Один из наших пользователей, Nikos, сказал следующее:

[Я использовал] хороший шаблон, который я нашел на Zety. В моем резюме теперь на одной странице , а не на на трех . То же самое.

В этом руководстве перечислены базовые навыки работы с компьютером, которые необходимы каждому

Для приведенных ниже резюме у нас есть лучшие компьютерные навыки.

Но —

Для продвинутых навыков работы с компьютером переключитесь на одно из наших других руководств.У каждого есть списки компьютерных навыков для каждой профессии, чтобы показать вам, как описать свои компьютерные навыки в специальном образце резюме:

Списки резюме для навыков в области информационных технологий и информатики:

Для общего Списки резюме по техническим компьютерным навыкам:

1

Компьютерные навыки — новая грамотность

Компьютерные навыки — это способности и знания, которые позволяют вам использовать компьютеры и связанные с ними технологии. Они позволяют использовать программное обеспечение для обработки текстов, выходить в Интернет, управлять файлами или создавать презентации. Продвинутые навыки работы с компьютером позволят вам получить доступ к базам данных, использовать электронные таблицы и даже код.

Они позволяют использовать программное обеспечение для обработки текстов, выходить в Интернет, управлять файлами или создавать презентации. Продвинутые навыки работы с компьютером позволят вам получить доступ к базам данных, использовать электронные таблицы и даже код.

Вы можете скопировать и вставить список в свое резюме. Но это то, что все делают.

Ваше резюме не должно сливаться с толпой. Если это так, вы потоплены. Так что вместо этого —

Докажите свое владение компьютером, и менеджер по найму сядет, как сказала ей мать.Покажите, что вы использовали навыки работы с компьютером, чтобы сократить расходы, увеличить доход или повысить производительность труда.

Здесь я приведу десятки отличных примеров.

Список навыков работы с компьютером для резюме:

- MS Office (Word, Excel, Outlook, Powerpoint, OneNote, Access)

- Google Drive (документы, таблицы, слайды, формы)

- Таблицы (Excel, Google Таблицы, OpenOffice Calc). Совет профессионала: перечислите конкретные навыки, такие как сводные таблицы, сравнительный анализ, ссылка на базу данных, макросы, таблицы чувствительности, вертикальный поиск.

- Электронная почта (объединение писем, фильтры, папки, правила)

- Презентации / слайд-шоу (Powerpoint, Google Slides, OpenOffice Impress, Tableu)

- Управление базами данных (MS Access, Oracle, Teradata, IBM DB2, MySQL, SQL)

- Quickbooks. Pro совет: расскажите о конкретных приложениях ваших навыков: отслеживание расходов, кредиторская задолженность, выставление счетов, управление денежными потоками, учет рабочего времени сотрудников, отчеты, начисление заработной платы.

- Социальные сети (Facebook, Twitter, Instagram).Совет для профессионалов: объясните, как вы применяете свои навыки работы с социальными сетями, например, говорите о бесплатных подарках, публикуйте показатели взаимодействия, охват, взаимодействие с клиентами.

- Web (HTML, CSS, Javascript, WordPress, Joomla, системы управления контентом (CMS), библиотеки кода

- Writing Skills (WordPress, Yoast, SEO, техническое письмо, журналистика, исследования, написание на гостях. Совет от профессионалов: Мало кто впечатлен мастерством MS Word, но отличный результат WPM отлично подходит для задач, в которых важна производительность!

- Графика (Photoshop, Illustrator, InDesign, Acrobat, Corel Draw, HTML / CSS

- Enterprise Systems. Автоматизированные биллинговые системы, обработка платежей, управление взаимоотношениями с клиентами (Salesforce, Oracle Netsuite) Планирование ресурсов предприятия (Oracle, SAP) Бизнес-аналитика, планирование непрерывности бизнеса

- Навыки программирования. Java, PHP, MySQL, SQL, C #, JavaScript, C ++, Python, iOS / Swift, Ruby on Rails

- Навыки компьютерного оборудования . Системное администрирование, конфигурация сети, установка программного обеспечения, безопасность, Cisco, техническая поддержка, обновления, управление проектами, исследования, управление поставщиками, TCI / IP, DNS, DHCP, WAN / LAN, Windows, Linux / Unix, Ubuntu, виртуализированные сети, сеть автоматизация, управление облаком, ИИ / машинное обучение

- Продвинутые навыки работы с компьютером.Веб-разработка, открытый исходный код, структуры данных, кодирование, безопасность, машинное обучение, отладка

Совет профессионала: перечислите конкретные навыки, такие как сводные таблицы, сравнительный анализ, ссылка на базу данных, макросы, таблицы чувствительности, вертикальный поиск.

Совет профессионала: перечислите конкретные навыки, такие как сводные таблицы, сравнительный анализ, ссылка на базу данных, макросы, таблицы чувствительности, вертикальный поиск.

Системное администрирование, конфигурация сети, установка программного обеспечения, безопасность, Cisco, техническая поддержка, обновления, управление проектами, исследования, управление поставщиками, TCI / IP, DNS, DHCP, WAN / LAN, Windows, Linux / Unix, Ubuntu, виртуализированные сети, сеть автоматизация, управление облаком, ИИ / машинное обучение

Системное администрирование, конфигурация сети, установка программного обеспечения, безопасность, Cisco, техническая поддержка, обновления, управление проектами, исследования, управление поставщиками, TCI / IP, DNS, DHCP, WAN / LAN, Windows, Linux / Unix, Ubuntu, виртуализированные сети, сеть автоматизация, управление облаком, ИИ / машинное обучениеХотите образцы резюме с некоторыми компьютерными навыками, которые помогут вам описать свои навыки в резюме? Это дальше.

Совет для профессионалов: Не включайте в свое резюме все эти (или даже большинство!) Навыки работы с программным обеспечением. Узнайте, что наиболее важно для менеджера по найму. Их нет? Возьмите урок (мы покажем вам, где через минуту).

Ваше резюме требует не только навыков PC .Посмотрите, какие навыки требуются работодателям и как их перечислить, в нашем руководстве: 30+ Лучшие примеры навыков, которые нужно добавить в резюме

Следуйте нашему списку технических навыков здесь: Технические навыки Список: Примеры резюме, которые хотят работодатели и Требуемые ИТ-навыки

2

Как описать уровни компьютерных навыков

«Мы нашли нашего следующего сотрудника.”

Ваше резюме должно заставить менеджера по найму сказать это.

Итак, выходите за рамки простого знания того, какие навыки работы с компьютером нужно указать в резюме.

Ознакомьтесь со списком компьютерных программ ниже. У каждого есть отличные примеры, так что вы можете написать идеальный список.

Конструктор резюме Zety поможет вам описать свои навыки работы с компьютером в резюме.

Плюс, он поможет вам с легкостью продемонстрировать свои лучшие навыки работы с компьютером!

Посмотрите на образец резюме ниже:

Образец резюме по навыкам работы с компьютером. Посмотрите другие шаблоны резюме и создайте свой прямо сейчас.

Не волнуйтесь, списки навыков вполне подойдут. Фактически, 35% работодателей называют нехватку навыков в списках частой ошибкой при резюме.

Но…

Никакой список компьютерных навыков не годится.

Вы должны знать какие навыки работы с компьютером нужно указать в резюме, чтобы получить работу.

И вам нужно знать , как описать свои навыки работы с компьютером в резюме, чтобы дать рекрутеру то, что он действительно ожидает :

MS Office

Менеджеры по найму ожидают MS Владение офисным компьютером.Итак, , все перечисляют их.

Упоминание навыков работы с Microsoft Office в резюме — все равно что сказать, что вы можете дышать воздухом. Это подразумевается. Тем не менее, все это делают.

Не все. Докажите свои навыки.

Можно ли изменять сценарии макросов? Почта сливается? Писать формулы в Excel? Вам нужно будет показать достижения, соответствующие объявлению о вакансии, чтобы вас приняли на работу.

В объявлении о вакансии говорится: Отчетность, бюджет

В вашем резюме говорится:

- Используется MS Word для отслеживания и комментирования для совместной работы над отчетами с 30 межфункциональными членами команды.

- Написал формулы Excel для добавления условного форматирования в электронную таблицу бюджета. Получено 30% снижение излишков.

Видите, как это показывает выгоду для работодателя от использования навыков MS Office в резюме?

Google Диск

Google Диск и G Suite становятся все более важными навыками для резюме на компьютере. Это благодаря отличным функциям совместной работы.

Но какие навыки работы с Google Диском нужны этому работодателю? Сотрудничаете с комментариями? Связываете живые таблицы с веб-сайтами? Покажите, что вы сделали это в своем резюме.

В объявлении о вакансии написано: Анализ прибылей и убытков, обучение сотрудников

В вашем резюме указано:

- Создал таблицы чувствительности в Google Таблицах для

Найти и узнать — Сбивающий с толку словарь урок

Присоединяйтесь к клубу!

НАЖМИТЕ, ЧТОБЫ УЗНАТЬ БОЛЬШЕ

Сегодня давайте посмотрим на слова «найди и узнай».

Найти означает найти что-то.Вы можете

- Если вы, , найдете хороший китайский ресторан рядом с офисом, дайте мне знать.

- Я нашел мой кошелек. Он упал за мой стол.

- Джейн еще не нашла своих ключей. Я надеюсь, что она скоро это сделает.

Узнать означает найти некоторую информацию. Вы можете найти из что-то о ком-то, каком-то месте и т. Д. Обычно вы находите из что-то, проводя исследование или у кого-то еще. Мы используем узнать + [что-то]. Обычная грамматика: узнать + [именная фраза] и узнать + [подлежащее / глагол]. «Узнать» — это фразовый глагол с обнаружением прошедшего времени. Вот несколько примеров:

- Я наконец нашел из ее электронного адреса.

- Я узнал, что повар был из Тайваня.

- Вы, , узнали, , почему Джека уволили?

Итак, вы что-то нашли, но вы узнаете информацию.

Если вы знаете кого-нибудь, кто может быть заинтересован в этом вопросе по английскому языку, почему бы им не помочь! Просто поделитесь с ними этим уроком.Спасибо, что учились сегодня!

Все, чему ваша ГРАММАТИЧЕСКАЯ КНИГА не научила вас

Да, ваша грамматика, вероятно, научила вас различать , и и , но, вероятно, не научила вас, как мы на самом деле используем эти слова в повседневном английском. Эта книга делает!

Вы также узнаете, как на самом деле использовать такие фразы, как:

- До пятницы и до пятницы

- В конце и В конце

- Мне скучно и скучно

- Даже если и Хоть… и многое другое!

Вы также научитесь использовать причинные, условные, частотные наречия, модальные глаголы, артикли и предлоги.

ПОЛУЧИТЬ НА AMAZONУчебное пособие по английской грамматике для взрослых

Пособие для самообучения по улучшению функционального письма

Учебное пособие по грамматике английского языка для взрослых здесь, чтобы помочь вам улучшить беглость письма, чтобы вы могли обрести уверенность при составлении электронных писем, сопроводительных писем, ведении повседневных дел и личной переписки.

Независимо от вашего текущего уровня навыков, в этом учебном пособии по грамматике английского языка есть все необходимое для изучения основных элементов, включая существительные, глаголы, прилагательные, наречия, времена и т. Д.Затем вы примените то, что вы узнали, в повседневных ситуациях, с которыми вы можете столкнуться в школе, на работе, в социальных ситуациях, в творческом письме, в Интернете и во многих других ситуациях.

ПОЛУЧИТЬ НА AMAZONЭЛЕКТРОННЫЕ КНИГИ И БУМАГИ

Комментарии

комментариев

Весь список локальных заданий — места и как разблокировать | Genshin Impact

Прочтите это руководство Genshin Impact, чтобы узнать больше о локальных заданиях! Узнайте список всех доступных локальных квестов, локаций, способы разблокировки и многое другое.

Оглавление

- Как разблокировать локальные задания

- Локальные задания Мондштадта

- Локальные задания Лиюе

Как разблокировать локальное задание

- 1. Поговорите с NPC с восклицательным знаком

- 2. Повысьте свой рейтинг в приключении

- 3. Открывается по мере развития сюжета

Разговор с NPC

Во время исследования вы можете бежать через NPC, над головами которых стоит восклицательный знак.Подойдите к ним и поговорите с ними, чтобы запустить локальное задание!

Повышение рейтинга приключений

Повышение рейтинга приключений также поднимет мировой уровень и может даже открыть новые области. Рекомендуется повысить свой рейтинг приключений, так как вы можете найти новые области с NPC, с которыми вы сможете поговорить для выполнения квестов!

Узнайте, как повысить рейтинг приключений здесь!Развитие сюжета

Новые локальные задания могут появиться, когда вы пройдете определенный момент основной истории! Обязательно продвигайтесь и по основной истории!

Ознакомьтесь с прохождением истории здесь!Локальные задания в Мондштадте

ПРИМЕЧАНИЕ: в настоящее время работа над ним продолжается.Загляните сюда позже, как только они будут подтверждены, будут добавлены новые локальные задания и условия разблокировки!

Как разблокировать локальные задания Мондштадта

| Локальное задание | Как разблокировать |

|---|---|

| Приключение ранга Вознесение 1 | Достичь ранга приключения 25 |

| Приключения ранга Вознесения 2 | Достичь ранга приключения 35 |

| После шторма | Поговорите с кузнецом Вагнером в Мондштадте |

| Сломайте печать кладбища меча | Поговорите с докторомЛивингстон в ущелье Дадаупа |

| Гильдия занятых искателей приключений | Поговорите с Кэтрин в Мондштадте |

| Коллекционер знаков анемий | Поговорите с Марджори после достижения 9 ранга приключений |

| Одиночное предприятие | Поговорите с Джеком |

| Летучая Флора … и Флора | Поговорите с девушкой в цветочном магазине за главными воротами |

| После | Поговорите с Хоффманом, патрулирующим Мондштадт |

| Проблемы Лианны | Поговорите с Лианной |

| Затяжная болезнь | Поговорите с Арамисом перед собором Мондштадта |

| Проблемы Линна | Разблокируется при посещении скалы Старснатч, Монштадт |

| Мондштадт и его архонт | Поговорите с Грейс на площади перед Мондштадтского собора |

| Новые горизонты приключений | Найден в Мондштадте после прохождения Акта 2 |

| Дилемма Паллада | Разблокируется, посетив Windwail Highland, Мондштадт |

| Вопросы и ответы | Поговорите с охранником у главных ворот |

| Scent On The Wind | Talk Саре в Мондштадте |

| Не пропустите | TBD |

| Мудрость древних цивилизаций | Поговорите с Тимеем в Мондштадте |

| Время и ветер | Доберитесь до острова к востоку от мыса Штормоносцев |

| Каждый день новое приключение | Поговорите с Кэтрин в Мондштадте |

| Время никого не ждет | TBD |

| Windrise, Windfall | TBD |

| Заточка топора не помешает работе | Поговорите с кузнецом Вагнером в Мондштадте |

Локальные квесты Liyue

ПРИМЕЧАНИЕ: в настоящее время эта работа продолжается.Загляните сюда позже, как только они будут подтверждены, будут добавлены новые локальные задания и условия разблокировки!

Как разблокировать локальные задания Лиюэ

| Локальное задание | Как разблокировать |

|---|---|

| Маленькая игра | Поговорите с Чалдиш Цзян недалеко от северной части горы. Тяньхэн |

| Тихий день в гавани Лиюэ | Поговорите с Нервным Ан в гавани Лиюэ (требуется AR30) |

| Одинокий корабль в Гуюне | TBD |

| A Предварительная договоренность | TBD |

| И это сокровище достается… | Спасите Альрани возле перевала Линджу |

| Большой бизнес | Поговорите с Землей в гостинице Ваншу |

| Книга леса | Разблокируется, поговорив с девушкой, стоящей на холме Вуванг |

| Пейзаж Лухуа | Поговорите с Вермеером в бассейне возле Лухуа |

| Срок подачи заявок | Поговорите с клерком Чжао в гавани Лиюэ |

| Поделитесь своими сокровищами | Найдите потрепанное письмо возле равнины Гуйли |

| Ци Гуюня | Разговор к Янь’эр рядом с точкой телепорта, расположенной к югу от холма Уван |

| Жемчужина океана | Садитесь на корабль возле гавани Лиюэ |

| Дерево, которое стоит в одиночестве | Поговорите с Юань Хун в деревне Минъюнь |

| Желание Якши | Взаимодействовать с Табличкой Руин в Карсте Джуэюн |

| Ловец воров | Поговорите с Сайрусом в Мондштадте |

| Следы в Тяньцю | Взаимодействуйте с древней табличкой в долине Тяньцю |

| Сокровище потеряно, сокровище найдено | Поговорите с Сорайей возле руин, расположенных к югу от равнины Гуйли |

| Will Of Stone | Поговорите с Цзяи в гавани Лиюэ |

| Девять столпов мира | Взаимодействуйте с руинами на склоне Куйджуэ |

Genshin Impact — статьи по теме

Последние руководства

Расположение анемокулюса и геокулюса

| Anemoculus | Geoculus |

Прохождения и руководства

| Genshin Impact Guide Top Page | |

| Лучший персонаж | Reroll Tier List|

| Best Team Comp | Best Gacha (Wish) Guide |

| Leveling Guide | Adventure Rank Farming |

| Список артефактов + бонусы набора | Руководство по артефактам |

| Elemental Combos Guide | Как быстро перевернуть |

Kbm kbm | Саатчи Арт

Войти в систему регистр$

Выберите валюту

Австралия Австралийский доллар Объединенное Королевство Фунт стерлингов £ Соединенные Штаты Долл. США Канада Канадский доллар Евросоюз Евро € Если вы не видите свою местную валюту, ваша покупка по умолчанию будет сделана в долларах США.Картины Фотография Рисунки Скульптура Печать Ограниченное Характеристики Блог Art AdvisoryИзбранные картины

Стиль

Изобразительное искусство Аннотация Современное Уличное искусство Поп-артСубъект

Портрет Пейзаж Натюрморт Природа ПляжСредний

Масло Акварель Акрил Аэрограф ЦифровойИзбранные фотографии

Стиль

Изобразительное искусство Портретная живопись Аннотация Документальный КонцептуальныйСубъект

Пейзаж Портрет Природа Натюрморт НюСредний

Цифровой Черное и белое цвет C-тип ЦифровойРекомендуемые чертежи

Стиль

Граффити Аннотация Изобразительное искусство Поп-арт Сюрреализм ИскусствоСубъект

Природа Портрет Животное Люблю МультфильмСредний

Карандаш Уголь Цифровой Чернила ПастельРекомендуемые скульптуры

Стиль

Поп-арт Аннотация Стены Образный СовременноеСубъект

Тело Натюрморт Животное Архитектура ГеометрическийСредний

Металл Бронза Глина Стекло ДеревоИзбранные принты

Стиль

Изобразительное искусство Аннотация Арт-деко Поп-арт Народное искусствоСубъект

Цветочный Животное Мода Пляж ГеометрическийИзбранные коллекции

Коллекции Показывает Каталог Истории искусства Саатчи Популярные исполнители Восходящие звезды За артистами смотреть Внутри студии Руководство по подаркам Другие онлайн-студии Art Fair Форма поискаАрт

Художник

Картины Картины Увидеть всеИзбранные картины

Стиль Изобразительное искусство Аннотация Современное Уличное искусство Поп-арт Показать больше Предмет Портрет Пейзаж Натюрморт Природа Пляж Показать больше Средняя Масло Акварель Акрил Аэрограф Цифровой Показать больше Фотография Фотография Увидеть всеИзбранные фотографии

Стиль Изобразительное искусство Портретная живопись Аннотация Документальный Концептуальный Показать больше Предмет Пейзаж Портрет Природа Натюрморт Ню Показать больше Средняя Цифровой Черное и белое цвет C-тип Цифровой Показать больше Рисунки Рисунки Увидеть всеИзбранные чертежи

Стиль Граффити Аннотация Изобразительное искусство Поп-арт Сюрреализм Искусство Показать больше Предмет Природа Портрет Животное Люблю Мультфильм Показать больше Средняя Карандаш Уголь Цифровой Чернила Пастель Показать больше Скульптура Скульптура Увидеть всеПодвиг

.