|

у руля автобизнеса |

|

|

Добавить сайт в избранное

Добавить сайт в избранное

|

|

|

Если страховая компания допустила неточность с коэффициентом бонус-малус, рациональным решением для водителя станет написать жалобу на страховую компанию по КБМ в РСА. Российский союз страховщиков стоит на защите интересов автовладельцев, поэтому он задействует свое влияние, чтобы добиться пересмотра этого показателя. КБМ, который влияет на цену ОСАГО для водителя, в некоторых случаях может быть рассчитан неверно. Это оказывает довольно ощутимое влияние на стоимость полиса, водителю приходится переплачивать. Если автомобилист полагает, что страховщик завысил его КБМ (что невыгодно, выгоден более низкий его показатель), то он может направить ему аргументированное обращение, и очень часто компания идет ему навстречу. Если же она этого не делает, эффективным решением станет жалоба уже в РСА (Российский союз автостраховщиков). Эта организация в подобных случаях защищает интересы автовладельцев. Она употребит свое влияние, чтобы вернуть или присвоить водителю тот показатель КБМ, который он считает справедливым. Оформить жалобу несложно, требуется загрузить ее бланк на свой компьютер, описать ситуацию в полях, которых для этого предназначены, присоединить к нему ряд надлежащих документов и отослать на электронный адрес РСА. Далее эта структура обо всем позаботится, если, разумеется, водитель и вправду имеет право на более выгодный КБА. Страховая компания — это самостоятельно действующее юридическое лицо, которое предоставляет услуги страхования, заключая соответствующие договоры и выполняя платежи по ним в надлежащих случаях ОСАГО — это полис, обязательный для любого водителя и призванный застраховать его возможную ответственность перед третьими лицами, вытекающую из ДТП, которое произошло по его вине при котором был нанесен ущерб как другим автомобилям, так и вред здоровью пассажиров. ОСАГО никогда не дает права на выплаты в пользу самого лица, которое его оформило. КБМ — коэффициент бонус-малус. Этот показатель представляет собой переменный множитель, на который умножают цену на полис ОСАГО для данного водителя. Его назначение в том, чтобы дифференцировать стоимость его оформления в зависимости от стажа и истории водителя, так чтобы автомобилисты, для которых воспринимаемый риск аварии выше, платили больше, а те, для кого он ниже, платили меньше. Так, новичок, только севший за руль, получит третий класс и коэффициент 1 и, умножив его на обычную цену полиса, ту же цену и заплатит. Через год безаварийной езды он получит четвертый класс и сниженный коэффициент 95%. тем самым он заплатит 95% от цены полиса, то есть на 5% меньше. Далее скидка в 5% идет каждый год, ее максимальная совокупная величина в 50% наступает на десятый года (при этом водитель достигнет тринадцатого класса), тем самым заплатить за полис водителю нужно будет лишь полцены. Далее он может только сохранять такую скидку. В то же время в результате аварии по вине водителя он потеряет несколько классов, его КБМ увеличится и ему придется платить больше. Классы ниже третьего — второй, первый и М присваиваются водителям, допустившим одну аварию за год при не слишком высоком классе или большее количество аварий. Каждый из этих классов означает коэффициент более единицы, то есть цена становится выше взимаемой с новичка. РСА — Российский союз автостраховщиков, организация, объединяющая страховые компании страны, она имеет некоммерческий характер. Одна из существенных ее функций — ведение базы данных, в которые должна вноситься информация обо всех проданных в стране полисах ОСАГО, в том числе сведения о КБМ страхователя. При наличии неясности относительно того, какой показатель коэффициента бонус-малус для данного автолюбителя, его проверка производится с использованием именно базы РСА. Коэффициент бонус-малус распространяется на одного водителя. Каждый из них имеет собственный КБМ (в 2003–07 КБМ начислялся авто, но с тех пор положение стало именно таким). Иногда автовладелец оформляет полис, в котором кроме него упоминается еще одно или несколько лиц, которым он предоставляет право водить автомобиль. В этом случае в зачет берется КБМ водителя с самым низким классом, то есть того, которому нужно платить больше. Именно по нему рассчитывают цену ОСАГО. Если у такого водителя коэффициент явно выше, чем у автовладельца, он может оформить отдельный полис ОСАГО на себя, что снизит затраты автовладельца. К нормативной базе, имеющей отношение к данной теме, относятся: Со своей стороны, РСА выпустило полезное Методическое пособие с целью обучения сотрудников страховых организаций правильному подходу к процессу. Однако пособие не имеет обязывающей силы. Подать жалобу в РСА можно, зайдя на портал этой организации. Там требуется скачать бланк и заполнить его, прикрепив сканы нужных документов. Далее бланк отправляют по электронной почте, также указанной на сайте. Претензию можно написать, если страховая компания сначала, с точки зрения водителя, неверно определила его КБМ, а далее при его обращении о пересмотре либо приняла не устраивающее его решение, либо вовсе отказалась регистрировать его обращение. Такое происходит не очень часто, на практике в большинстве случае страховые организации идут навстречу клиентам, однако это все-таки не исключено. В любом случае рекомендуется подавать жалобу в РСА уже после обращения к самому страховщику. Стоит иметь в виду, что РСА непосредственно не вносит исправления в базу, которую она ведет. Решение такого рода принимает именно страховая компания, после чего РСА уже делает соответствующие правки. Роль РСА в том, что она способна оказать воздействие на организацию, не желающую учитывать доводы страхователя. Причины, по которым неверно определен коэффициент, бывают весьма разнообразными. Так, в базе водитель, разумеется, фигурирует под определенным именем, также в досье на него присутствуют реквизиты его водительских прав. Чтобы далее он опознавался этой базой, необходимо, чтобы они точно совпадали с указанными в новом полисе. Если же он поменял имя (самый частый случай — смена женщиной фамилии при замужестве), и в новом полисе указал новое имя, то ему будет присвоен КБМ единица как новичку, поскольку его с досье о нем система просто не свяжет. То же случится, и если он приведет в полисе новый номер водительского удостоверения. Другая причина — опечатка сотрудника РСА, заносящего сведения о водителе в базу. Если хотя бы один знак будет неточен, к примеру, спутаются буква «о» и ноль, то система также определит водителю единичный коэффициент. Еще один вариант — это заключение договора ОСАГО в бумажной форме, когда агент не доносит документ до офиса. В таком случае, если он будет потерян, то данные из него в базу не попадут. Такая проблема совершенно исключена при оформлении полиса на компьютере, поскольку тогда все сведения будут сразу зафиксированы на этом устройстве и впоследствии в обязательном порядке переданы в РСА. Закрытие компании, в которой автомобилист заработал определенный класс, также может привести к тому, что его не учтут в новой организации. Злой умысел — ситуация крайне нечастая, но теоретически возможная. Так, агент может нарочно указать сведения о страхователе с ошибкой. Еще более криминальный случай — продажа полиса-фальшивки. В такой ситуации его приобретение не будет отражено в базе вовсе. В то же время существуют причины снижения КБМ, которые являются обоснованными. Такие случаи имеют место, когда сам водитель допускает промах. В частности это: Особый случай — оформление нового договора ОСАГО, в котором указано, что эту машину может водить неопределенное число водителей, на усмотрение владельца. Интересует вопрос, как восстановить коэффициент КБМ по базе РСА, читайте здесь. В этом случае возможны два варианта: Видео: возврат КБМ Чтобы подать жалобу на страховую компанию по КБМ в РСА требуется зайти на портал Российского союза автостраховщиков. Там можно найти и скачать электронную форму. В эту форму далее заносят все требуемые сведения в поля, которые составляют эту форму. При этом необходимо писать о произошедшем детально и правдиво. Требуется описать ситуацию и привести свои доводы. Также необходимо прикрепить к форме ряд документов, которые нужны для данного обращения. В частности это: Если речь идет о некорректном изменении КБМ, для удостоверения этого факта можно прикрепить отсканированную справку из милиции, что в течение определенного периода заявитель не попадал в ДТП, либо справку от страховой компании в том, что в продолжение такого периода ей не приходилось выплачивать компенсации за аварию по его вине. Две другие организации, в которые допускается подавать обращения, когда страховая компания не собирается выполнять запрос водителя, это Роспотребнадзор и Центробанк. В целом для них предусмотрена аналогичная процедура. Так, чтобы отправить жалобу в ЦБ, нужно заполнить электронную форму, закачать нужные документы и подтвердить ее отправление. Это учреждение также окажет воздействие на организацию, при этом ЦБ будет извещать заявителя о том, как продвигается рассмотрение его дела. Итак, РСА — это организация, которая готова принять жалобу от водителя, если его не устраивает его КБМ. В такой ситуации ему нужно оформить заявление на бланке, подробно расписав положение. После этого данная влиятельная структура поможет ему восстановить справедливость. Важно, чтобы водитель и вправду имел основания для снижения КБМ (и соответствующего повышения скидки с цены полиса). Внимание! Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты! ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ. autolab24.ru КБМ (или коэффициент бонус – малус) – это коэффициент, используемый при расчете стоимости ОСАГО. Принцип его использования очень прост – чем больше у вас страховых случаев и аварий, тем дороже вам будет стоить оформление страховки. При безаварийной езде водитель будет поощряться значительными скидками (до 50%). Обратите внимание на то, что в расчете стоимости полиса принимают участие четыре различных вида КБМ ОСАГО: Его цель проста – поощрить водителей, управляющих авто без аварий, и ужесточить ценовую политику для тех, кто пренебрегает ПДД. Это весьма эффективная мера, так как аккуратный и квалифицированный водитель может без особого труда снизить для себя стоимость полиса в два раза. При этом водитель, постоянно требующий выплат со страховой, может поднять КБМ ОСАГО до 2,25. Достаточно просто. Его расчет проходит следующим образом: Вот так и выглядит процесс подсчета коэффициента. Однако обратите внимание на то, что все операции по внесению и подсчету проводит сотрудник страховой фирмы. Поэтому есть человеческий фактор и, как вывод, риск ошибки. Если вы обнаружили, что ваш КБМ указан не верно, то вы всегда можете исправить ситуацию. Для этого потребуется написать жалобу. Именно с помощью жалобы можно максимально быстро добиться результата. Подавать её можно в РСА, Роспотребнадзор или суд. Такое обращение поможет вам не только получить верный коэффициент, но и вернуть переплаченные деньги. Весь процесс проходит следующим образом: Первый шаг – самый важный. Вы должны будете самостоятельно определить, правильный ли КБМ вам указала страховая при оформлении полиса. Есть два способа подсчитать КБМ: через интернет и самостоятельно. Рассмотрим их более подробно. Проверка КБМ онлайн достаточно проста. Для её проведения перейдите по ссылке. На открывшейся странице вы увидите простую форму для заполнения. Обратите внимание на то, что она меняется в зависимости от того, какие ответы вы выбрали в первом и втором пунктах. Заполнив форму и нажав кнопку “Проверить”, вы получите информацию о том, какой на данный момент вам присвоен КБМ.

Обратите внимание на то, что этот КБМ вам присвоен вашим предыдущим страховщиком, и он так же может с некоторой вероятностью содержать в себе ошибки. В этом случае вам поможет второй метод.Как восстановить КБМ водителя в базе РСА (исправить) в 2018 году. Обращение в рса по кбм

Жалоба на страховую компанию по КБМ в РСА в 2018 году

Главные сведения

Основные понятия

На кого распространяется

Действующая нормативная база

Как подать жалобу на страховую компанию по КБМ в РСА

В каком случае можно написать претензию

Какие могут быть причины

Пауза в оформлении страховки более года Поскольку именно при интервале в страховании по ОСАГО более двенадцати месяцев класс водителя возвращается к третьему, а КБМ увеличивается до единицы Страховка была оформлена на период менее одного года Общее условие гласит, что рост класса и соответствующее снижение коэффициента происходит, лишь когда водитель без аварии отъездил по страховке год Условия соглашения были изменены во время течения договора ОСАГО В частности к такому результату приведет вписание в документ дополнительного водителя, которому владелец в середине страхового срока решит предоставить право водить его авто Если страхуется езда на автомобиле На котором владелец ездил прежде, то ему предоставляется такой же коэффициент, как в предыдущем году, он просто не вырастает Если водитель приобретает ОСАГО На новое авто именно с таким условием, тогда любой накопленный у него коэффициент сгорает и страхование машины осуществляется по тарифу по умолчанию Правильность составления образца

В какие другие организации еще можно обратиться с данным документом

образец, как составить и подать

Зачем нужен КБМ ОСАГО?

Как подсчитывается бонус – малус?

Жалоба на КБМ по ОСАГО. Что это такое?

Определение КБМ

Самостоятельная проверка проходит немного сложнее. Но с её помощью вы сможете узнать ваш КБМ самостоятельно без обращения в РСА и страховую. Для подсчета воспользуйтесь таблицей в правой части экрана. На основе вашего первоначального класса 3 подсчитайте все изменения за ваш стаж вождения. Для этого отмечайте любые задокументированные случаи обращения в страховую организацию и подсчитывайте его ежегодное повышение или понижение. Так вы без особого труда сможете получить ваш класс на текущий год.

Таблица для подсчета КБМ

Таблица для подсчета КБМПравильное составление жалобы (образец)

Образец жалобыЕсли ошибка очевидна, то вы можете писать жалобу. Для начала вам потребуется обратиться в РСА. Форма обращения достаточно строгая, в неё необходимо вписать только указанные данные. Скачать форму вы можете по ссылке ниже. Обратите внимание на поле “Суть обращения”. В нем вам потребуется четко и кратко описать вашу проблему, а так же обосновать вашу жалобу. Так же к заявлению потребуется приложить копию договора ОСАГО, копию паспорта и копию водительского удостоверения. Полностью готовый образец жалобы на КБМ по ОСАГО Вы можете увидеть справа.

Жалоба. Форма для заполненияЕсли страховая организация никак не реагирует на предоставленный вами ответ из РСА или же вы обнаружили, что она мошенничает, то жалобу придется подавать в Роспотребнадзор. Она пишется в свободной форме с некоторыми ограничениями. В ней вам потребуется четко и подробно описать суть претензии, вашу попытку урегулировать конфликт мирным способом и действия страховщика. В жалобе не допускается использование оскорблений и ненормативной лексики. В конце обращения сделайте опись ваших доказательств (письмо РСА, договор ОСАГО и прочее) и приложите их к жалобе.

Последний способ пожаловаться – подать иск в суд. Для этого напишите и подайте исковое заявление. Оно практически ничем не отличается от обращения в Роспотребнадзор. Для того, чтобы ваше исковое заявление приняли, вам потребуется подробно описать суть жалобы и предоставить доказательства. Для того, чтобы учесть все тонкости, вы можете обратиться к квалифицированному юристу – он поможет вам правильно подготовить бумаги для судебных тяжб.

Подача жалобы

Подать обращение не составит труда. Жалоба в РСА подается либо лично в отделение, либо с помощью письма на электронный адрес. Если вы хотите подать жалобу лично, то обратитесь по адресу: Москва, ул. Люсиновская, дом 27, строение 3. Время приема жалоб: вторник с 15:00 до 18:00, четверг с 9:00 до 12:00. Для отправки цифрового сообщения воспользуйтесь электронной почтой [email protected] (не забудьте добавить к жалобе сканы документов).

Жалоба в Роспотребнадзор подается так же двумя способами: либо при личном визите в районное отделение Роспотребнадзор, либо отправкой письма с ценными документами). А вот в суд жалобу можно отнести только лично.

Результат

После обращения в РСА вы получите официальный ответ. В нем вам либо предъявят отказ в жалобе и предоставят доказательство правоты страхового агента, либо сообщат о том, что ваша претензия абсолютно обоснована. С утвердительным ответом вам потребуется обратиться в страховую организацию. Её представитель будет обязан внести все необходимые коррективы в договор ОСАГО и выдать вам на руки разницу в стоимости нового и старого полиса.

Антистраховой - стандартный блок

С обращениями в Роспотребнадзор или суд не стоит ожидать столь простого решения вопроса. В обоих случаях будет начато разбирательство, в ходе которого вы и получите ответ по вашей жалобе. Отдельно стоит остановиться на жалобе в суд. Если вы захотите судиться со страховой, то сразу требуйте возврата средств. Однако не стоит действовать полностью самостоятельно – для начала заручитесь поддержкой юриста.

Подведем итоги

Проблемы с КБМ по ОСАГО возникают весьма часто. Однако урегулировать их довольно легко. Всегда обращайтесь в РСО при первых признаках ошибки. Именно с его помощью вы сможете быстро и легко добиться справедливости. Однако если обычные методы не действуют, а страховая мошенничает, то обращайтесь в суд – необходимо до самого конца отстаивать свои законные права.

Вконтакте

Google+

antistrahovoy.ru

Как восстановить КБМ в базе РСА: действенные способы

Автор статьи

Старший юрист

Сегодня предусмотрены различные виды стимулирования безаварийного вождения автотранспорта, к которым относится скидка к стоимости страхового полиса ОСАГО, выражаемая коэффициентом бонус-малус (КБМ). То есть чем лучше автомобилист соблюдает правила дорожного движения и дольше обходится без аварий, тем выше этот коэффициент, а значит больше скидка по договору ОСАГО. КБМ размещается в базе РСА и иногда по какой-либо причине может исчезнуть. Рассмотрим, как восстановить КБМ в базе РСА быстро и просто.

Почему может исчезнуть бонус?

При обнаружении исчезновения КБМ необходимо выяснить причину и дату события, это значительно облегчит устранение ошибки.

Исчезновение КБМ из базы данных может быть по следующим причинам:

- При смене прав.

- При изменении каких-либо персональных сведений.

- При наличии ошибки во время оформлении полиса.

- Не предоставление страховщиком итоговых сведений.

- Закрытие компании.

Если постоянно контролировать правильность внесения КБМ, то можно минимизировать риски и ошибки.

Как узнать КБМ по базе РСА?

Все сведения о КБМ хранятся в единой базе РСА. Для проверки необходимо зайти на страницу сайта и заполнить предложенную форму.

Заполнить эту форму просто. В поле даты действия договора можно внести текущее число. Затем вводите капчу и «Поиск». Затем система перенесёт вас на страницу базы данных.

Если коэффициент совпадает с теоретическим расчётом, то можно не переживать. В случае отклонений или если скидка исчезла, следует сразу заняться её восстановлением.

Способы, как в базе РСА восстановить КБМ

Есть несколько вариантов, которыми можно воспользоваться

Вариант 1. Через обращение в ЦБ России

Зайти на сайт Центробанка.

Затем следует заполнить форму:

- Спускаемся вниз страницы до пункта «Страховые организации».

- Выбрать «ОСАГО».

- Указать тему «Неверное применение КБМ».

Заполнить поля формы

Внимание! К жалобе для подтверждения необходимо приложить скан страхового полиса с неправильным КБМ, Справку об отсутствии страховых выплат.

На электронную почту будет приходить необходимая информация о ходе рассмотрения обращения и последующих результатах.

Вариант 2. Через обращение к страхователю

Обратиться письменно непосредственно к страхователю, который допустил ошибки. Он обязан исправить и пересчитать КБМ. Порядок действий следующий:

- Написать заявление (2 экз.)и попросить изменить КБМ, предоставив в качестве доказательства копии или скан прошлого имеющегося полиса, также можно приложить справки об отсутствии выплат с других компаний.

- Отнести пакет документов в страховую компанию. Договор на момент обращения должен быть действующим.

- Проследите, чтобы секретарь правильно зарегистрировала заявление. Второй заверенный экземпляр остаётся у владельца авто.

Важно знать! Если компания-страхователь отказалась принять заявление, то необходимо отправить его заказным письмом с уведомлением.

Заявление рассматривается десять дней. После указанного срока проверьте КБМ, и если изменений не внесено, то следует позвонить в компанию и изложить свою проблему. Как правило, проблема решается без дополнительных обращений при предоставлении первично всей информации.

Вариант 3. Через РСА

Этот способ иногда не даёт должного результата, поэтому многие от него отказываются, но попробовать его не помешает. Считается, что РСА не имеет права вмешиваться в свою базу данных для изменений КБМ. Однако на официальном сайте Союза Автостраховщиков есть возможность обращениядля восстановления скидки КБМ по ОСАГО. При ликвидации страховой компании, в которой ранее оформлялся полис, этот способ является единственным, так как при отсутствии фирмы писать обращение некуда.

Для восстановления КБМ нужно зайти на сайт РСА. На этом ресурсе можно скачать бланк формы и отправить на почту [email protected]. При заполнении документа обязательно указываются все персональные сведения, данные о существующих и бывших правах в случае обмена. Необходимо объяснить причины, по которым считаете, что КБМ рассчитан неправильно, и поставить подпись, являющуюся разрешением на обработку данных. К документу прилагаются следующие дополнительные справки (по возможности копии или сканы):

- Копия водительского удостоверения с двух сторон.

- Копия паспорта (важные страницы).

- Копии документов (лучше сканы), которые подтвердят вашу правоту.

Дополнительными документами могут являться:

- Все существующие копии, которые выдавались раньше и подтверждают безаварийность вождения.

- Уже просроченные полисы с информацией о КБМ.

- Справку из ГИБДД (если такая существует), подтверждающую безаварийность вождения авто.

- Копию обращений в страховую компанию, если был отказ.

При аккуратном и правильном выполнении всех рекомендаций и подтверждении правильности вашего расчёта КБМ будет восстановлен и сделан перерасчёт.

В случае возникновения дополнительных вопросов и уточнений можно зайти по указанной выше ссылке на официальный сайт РСА и позвонить по бесплатной горячей линии. Там же можно узнать почтовый адрес и отправить документы по почте, предварительно скачав бланк заявления.

Вариант 4. Через Росгосстрах

Если страховка через Росгосстрах, то необходимо найти раздел «Обратная связь» и отправить обращение, указав «жалоба на КБМ по ОСАГО». Это самый быстрый способ решения проблемы. Заполняете все поля, данные с полиса ОСАГО. Укажите филиал, где оформлялся договор (узнать эти параметры можно с печати на документе). Загрузить и приложить сканы документов. Затем весь пакет документов отправить и ждать результатов. Если не получится зайти в раздел «Обратная связь», пройдите регистрацию на сайте.

Вариант 5. Через обращение к брокеру по страхованию

Если лишение скидки было не из-за аварии по вашей вине, то можно попросить страхового брокера восстановить коэффициент за отдельное вознаграждение. С высокой степенью вероятности он быстро сделает всё сам.

Как поступить в случае замены водительских прав?

При смене удостоверения бонус может быть возвращён через интернет портал страховой компании или непосредственно при посещении офиса, где была оформлена страховка. Если по неопытности при замене удостоверения страховка ОСАГО была оформлена без скидок (хотя они должны быть), то необходимо обратиться в компанию, чтобы менеджер сделал перерасчёт. После проверки лишняя сумма будет возвращена.

Что делать, если изменилась фамилия?

При смене фамилии девушкам приходится вносить коррективы во все документы, в том числе сведения в базе РСА. Для этого заполняется заявление и к нему прикладывается пакет документов, который отправляется через интернет или при посещении офиса компании.

Некоторые нюансы КБМ

Прежде чем подписать полис необходимо всё внимательно проверить. Не помешает при большом стаже езды сделать предварительный расчёт возможной скидки. Нередки случаи, когда страховые агенты ошибаются в свою пользу и стоимость ОСАГО бывает значительно выше. В случае обнаружения ошибки сразу или через какое-то время следует обратиться в компанию и попросить внести изменения на новом бланке. Недопустимы изменения вручную с заверенными печатями.

В случае исчезновения страховой компании и КБМ из базы необходимо на основании действующего договора восстановить все показатели, скачав бланк заявления и предоставив пакет документов, как было сказано выше.

Важные рекомендации

- Быстро решать возникающие проблемы с КБМ поможет сохранение всех имеющихся бланков ОСАГО.

- Постоянно контролируйте скидку на сайте РСА, для этого заходите в «ОСАГО», вводите свои персональные данные, номер удостоверения. Получаете значение скидки практически мгновенно.

- Если обнаружили, что скидка потеряна несколько лет назад, её всегда можно восстановить любым рассмотренным способом.

Вывод

Проверяя регулярно КБМ для ОСАГО, можно сэкономить значительные средства на оформление страховки. В случае обнаружения ошибки, необходимо сразу обратиться в соответствующие организации.

papinian.com

Как восстановить КБМ в базе РСА (исправить) в 2018 году

Перед тем, как восстановить КБМ водителя в базе РСА путем обращения в саму эту организацию, имеет смысл послать соответствующий запрос страховщику, который ошибся с этой величиной. В реальности они очень часто идут навстречу клиентам.

Важная информация

При расчете цены на полис ОСАГО задействуют КБМ — коэффициент бонус-малус. Он определяет, насколько большую или меньшую сумму по сравнению с установленной по умолчанию заплатит данный водитель.

Для новичка он единица, через год становится 95%, через два — 90% и т.п. Если он указан неверно и слишком высок, то водитель переплатит за полис.

При обнаружении автовладельцем, что его КБМ вновь стал единицей, ему требуется восстановить его. Сделать это можно с помощью компании страховщика, из-за действий которых коэффициент вырос.

Чаще организация соглашается удовлетворить требования заявителя. В обратном случае можно обратиться в РСА (Российский союз автостраховщиков).

Что это такое

КБМ или коэффициент бонус-малус — это показатель, который влияет на стоимость полиса для данного водителя.

По умолчанию приобретение полиса обойдется в определенную цену, однако введена поправка к этой цене, которой и является КБМ.

С ее учетом тариф за полис растет для водителей, которые либо имеют небольшой стаж, либо же некоторое время назад попали в ДТП, которое было следствием их виновных действий.

Напротив, для автомобилистов, которые долгое время не имели аварий по своей вине и которые также уже провели как минимум несколько лет за рулем, цена полиса падает, минимумом тут станет половинная стоимость (50%).

С помощью этого коэффициента страховщик компенсирует повышенный риск продажи страховки водителям, для которых вероятность происшествия на дороге выше.

Не вводится коэффициент для автомобилистов, которые едут транзитом и для тех, кто застрахован в другом государстве, в прочих случаях он определяется.

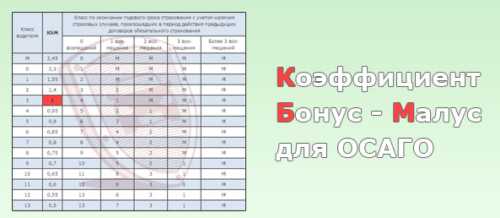

Базовая ставка КБМ — единица, то есть полис продается по цене «по умолчанию». Именно такой коэффициент действует для впервые заключающих договор ОСАГО, относимых к третьему классу.

В дальнейшем он может упасть на одну из трех ступеней — до второго, первого класса и класса М, что существенно увеличит цену полиса.

В то же время рост возможен с третьего до тринадцатого класса (по одному в год, максимальный можно получить за десять лет при нулевом количестве аварий по вине автолюбителя).

При повышении класса на одну ступень понижается на 5% коэффициент бонус-малус, в первый год он становится 95%, то есть именно такую долю цены полиса нужно платить (скидка составляет 5%), во второй год — 90% (скидка 10%), пока на десятый год он не достигнет 50%.

Коэффициент бонус-малус, установленный для водителя, в обязательном порядке заносится страховщиком в базу РСА, отказ в его предоставлении рассматривается как нарушение.

В дальнейшем новый страховщик определяет его на основе сведений, которые он получает из этой же базы.

На кого распространяется

Коэффициент бонус-малус в настоящее время распространяется исключительно на самого водителя (после появления ОСАГО в 2003 и до 2007 этот показатель относился к отдельному авто).

Это означает, что при наличии в полисе имен сразу нескольких водителей, каждый из которых допущен собственником до управления транспортным средством КБМ вычисляется для всех них.

При этом страховщик взимает за полис сумму, определенную на основе самого большого коэффициента (то есть наименьшей скидки, предоставленной водителю самого младшего класса).

Чтобы лицо, оформляющее полис, не переплатило, водитель с особенно низким коэффициентом может оформить на себя ОСАГО сам в отдельном порядке.

Действующая правовая база

Для темы, рассматриваемой в данной статье, правовая база включает:

Особенности данного процесса

Одна из особенностей данного процесса — это существование ряда организаций, куда водитель может подать заявление, чтобы восстановить скидку КБМ по базе РСА.

Прямой обязанностью это является для страховщика, но также можно направить запрос в саму РСА, Центробанк или Роспотребнадзор.

Кроме того, у всех структур существует несколько каналов связи, в частности, чтобы отправить запрос, можно воспользоваться бланком на сайте соответствующей организации, можно переслать заявление по электронной почте, а также направить его обычной почтой.

Сбор документов является обязанностью заявителя. При нехватке одного из них заявление не будет удовлетворено.

Причины неверного значения коэффициента

Причины неверного значения коэффициента бонус-малус в базе РСА могут быть весьма многочисленными. Распространенная причина этого в смене паспорта или водительского удостоверения.

В этом случае в базе водитель продолжит фигурировать под прежним документом, а ему же с новым документом будет присвоен начальный третий класс.

Чтобы избежать подобной ситуации, достаточно упомянуть о данном факте агенту. Он упомянет это обстоятельство в особых условиях договора, и тогда водитель получит надлежащий показатель КБМ.

Возможна ситуация, когда служащий ненамеренно допустило опечатку, занося водителя в базу данных, нередко это происходит при занесении в базу даты его рождения или серии паспорта.

В следующий раз данное лицо не будет идентифицировано, как ранее получившее определенный класс и снова получит начальный третий.

Страховой агент может не донести договор в компанию, если он был заключен в бумажной форме. В таком случае произойдет упущение, факт приобретения полиса ОСАГО до базы РСА не дойдет.

Такая возможность исключается, если полис оформляется на компьютере, где вся информация сразу фиксируется.

Наконец, не исключен и прямой злой умысел, выражающийся в том, что агент неверно указывает данные водителя, хотя это происходит редко.

Еще один нечастый, но возможный случай — продажа фальшивой страховки, в такой ситуации факт оформления ОСАГО никуда не пойдет по определению, не вырастет и коэффициент водителя.

Наконец, имеют место и случаи, когда водитель в принципе не осведомлен относительно наличия КБМ и соответствующей скидки. Тогда недобросовестный агент может продать ему ОСАГО и без поправки на данный показатель.

В каких случаях его изменение не является ошибкой

Возможен ряд ситуаций, когда значение КБМ не устраивает водителя, но в действительности оказывается верным.

Так происходит, если водитель не совсем точно разобрался, каким образом данный коэффициент высчитывается.

Это может быть одна из следующих ситуаций:

| Перерыв в страховании | КБМ у водителя сохраняется лишь при условии, что между его страховыми периодами не было паузы более года. Если же страховка истекла и после этого водитель пропустил указанный срок, обратившись в страховую компанию, к примеру, через 13 месяцев после этого момента, то в подобной ситуации его класс уже сгорел и он справедливо получит единичный коэффициент на основе третьего класса |

| Страхование на период менее года | Поскольку коэффициент снижается лишь при условии оформления страховки именно на двенадцать месяцев |

| Заключение договора | На условиях допуска к управлению транспортным средством неограниченного числа лиц. В подобной ситуации коэффициент бонус-малус устанавливается эквивалентным его величине в предыдущем полисе. К тому же действует оговорка, что даже такое сохранение предыдущего показателя допускается, если новый полис был оформлен на прежний автомобиль. Если же ранее автолюбитель водил одну машину и достиг некого класса, но теперь оформил ОСАГО на новый с данной оговоркой о неограниченном круге водителей, то он получит третий класс и КБМ единицу |

| Изменение условий договора со страховой компании внутри годового срока | Включая внесение в полис еще одного водителя в это время |

Есть обратный случай, когда отсутствие изменения КБМ не является ошибкой. Если водитель проверяет его близко к сроку истечения договора ОСАГО, но все же перед соответствующей датой, то показатель останется прежним.

Производить проверку этого показателя необходимо в день, следующий за последним днем, когда действует предыдущий полис, именно тогда показатель будет обновлен.

Алгоритм действий

Порядок действий автовладельца в целом весьма несложен. Сначала ему требуется собрать документы, далее отослать их в электронном виде вместе с заполненным бланком страховщику или в РСА.

При этом в страховую компанию он также имеет право принести их лично, придя в филиал, где было оформлено ОСАГО.

Обращение в страховую контору

Обращение в страховую контору имеет смысл осуществить, когда страхователь выявил, что именно эта организация подала некорректные сведения относительно его КБМ.

Автовладельцу нужно написать заявление в двух экземплярах на предмет возвращения ему надлежащего КБМ. Этот документ адресуется руководителю страховой компании.

Он включает следующие данные:

- фамилию, имя, отчество заявителя;

- год и дату его рождения;

- данные его прав водителя;

- данные полиса, по которому он ездит в настоящее время, включая день оформления, серию и номер;

- сведения о предыдущем полисе ОСАГО.

После сведений из этого перечня следует содержательная часть, в которой описывается, по какой причине заявитель полагает, что его права были нарушены и КБМ для него был определен неверно.

К заявлению требуется прикрепить могущие служить доказательством документы. Это может быть копия предыдущего полиса ОСАГО, чтобы удостоверить, что ранее водитель обладал определенным КБМ.

Без старых полисов это можно сделать благодаря справке полиции. Также это может быть справка от предыдущего страховщика в том, что он не выплачивал средств вследствие ДТП по вине заявителя.

С готовым заявлением и всеми документами автовладельцу необходимо прибыть в филиал страховой компании, в котором имело место оформление полиса, в котором указан неверный КБМ.

Стоит иметь в виду, что многие страховые организации размещают на своем сайте форму, которая позволяет внести все сведения, перечисленные выше, а также прикрепить в ней сканы названных документов.

Это вариант предпочитают очень многие, так как восстановить КБМ в базе РСА Росгосстрах и ряд других компаний позволяет с максимальным удобством.

Помимо этого ряд страховщиков допускает подачу сведений и по электронной почте, которая также указывается на интернет-ресурсе компании.

Обращение будет более убедительным, если его копию направить в эту же организацию посредством заказной почты.

Восстановление КБМ через официальный сайт по базе РСА онлайн

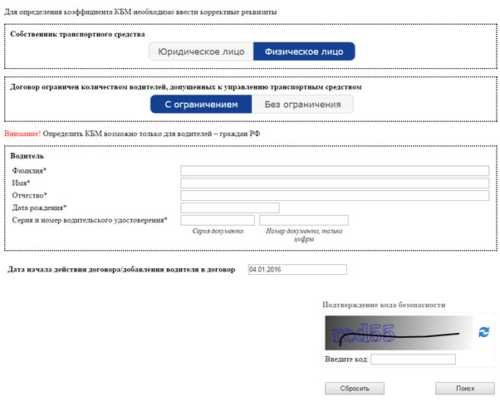

Восстановление КБМ вполне возможно и через базу РСА. Первым делом требуется определить, какова реальная величина КБМ данного водителя.

Далеко не исключены, хотя и редки, ситуации, когда страховщик или агент ввел в заблуждение покупателя полиса ОСАГО, прямо исказив его коэффициент, который по базе является другим.

Фото: проверка КБМ на сайте РСА. Часть 1

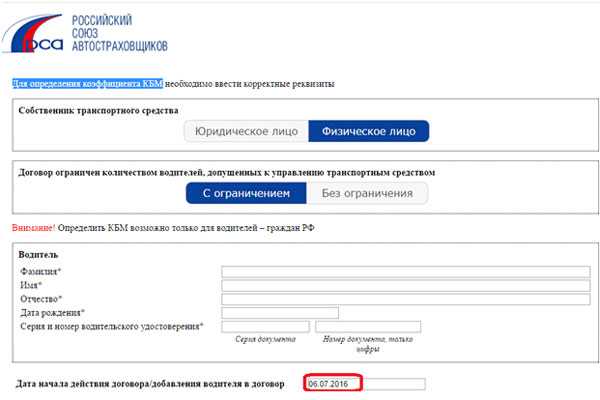

Если коэффициент оказался верным, проверку нужно продолжить. Автовладельцу нужно установить период, в который в его показатель КБМ вкралась ошибка.

Фото: Проверка КБМ на сайте РСА. Часть 2

Таким образом, он выяснит, какая страховая организация стала ее источником. База РСА дает доступ к значениям коэффициента для целого ряда лет, поэтому несложно обнаружить, если, к примеру, в один год он был 0,75, а в следующий стал уже единица.

Если водитель точно помнит, что в этот промежуток он не был виновником ДТП, то вероятно, что именно компания, которая заключила договор с КБМ один, совершила оплошность.

Далее можно подать обращение в определенную таким образом организацию, о порядке его направления написано в предыдущем разделе.

Если эта организация не собирается удовлетворять законный требования водителя либо же если она перестала существовать, имеет смысл обратиться в саму организацию РСА.

На официальном портале данной структуры представлен в электронном виде бланк. От заявителя требуется внести всю нужную информацию, заполнив соответствующие поля.

Фото: определение КБМ на сайте РСА

Также нужно закачать электронные копии всех требуемых документов, включая:

- копию водительских прав;

- копии полисов ОСАГО;

- документ от страховой организации, удостоверяющей, что в это время она не компенсировала ущерб, возникший по вине заявителя либо от ГИБДД, подтверждающий, что она не регистрировала ДТП с его участием.

Далее бланк с документами отсылается на e-mail РСА. Для этой организации предусмотрен месячный срок. В течение этого времени РСА обязан направить заявителю ответ официального характера.

Стоит уточнить, что данная организация сама лишена права вносить изменения по запросу водителей.

Обращение в эту структуру рекомендуется по причине ее широких возможностей, благодаря которым она способна оказать влияние на любую страховую компанию.

Вследствие этого последняя с большей вероятностью пойдет навстречу страхователю, если ранее она отказывалась это сделать.

Видео: как восстановить, исправить неправильный КБМ класс ОСАГО в базе РСА

Как осуществить возврат бонуса

Осуществление возврата бонуса в стандартных случаях, когда водитель изменил имя или обзавелся новыми документами, совсем несложно.

Ему достаточно просто упомянуть об этом факте страховщику, и тот сделает все необходимое.

После смены прав

Если водитель поменял права, ему прежде всего нужно посмотреть номера старого водительского удостоверения. Они указываются на обратной стороне нового.

Далее ему необходимо отыскать в базе свой показатель КБМ и перенести его на новые права, связав с их реквизитами.

При смене фамилии

Если водитель сменил фамилию (женщина при замужестве и иные случаи), то ему необходимо внести в графу договора ОСАГО, посвященную особым условиям, соответствующие сведения.

Является ли данная услуга бесплатной

Да, данная услуга безусловно бесплатна, поскольку неверно указанный КБМ является нарушением прав водителя.

Поэтому если такой факт обнаружен, допустивший данную неточность страховщик должен ее устранить.

Напротив, при отсутствии подобной ситуации, если КБМ снижен верно, невозможно добиться его исправления с помощью денег.

Как видно, существует множество причин, по которым КБМ водителя может некорректно измениться в неблагоприятную для него сторону.

Чаще всего в такой ситуации удается разрешить вопрос, общаясь со страховщиком. В других случаях требуется стимулировать его усердие обратившись в РСА.

При этом база данной организации — это место, в котором водитель без особых усилий обнаружит организацию, впервые определившую ему некорректный коэффициент.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

autolab24.ru

.

.jpg)

Тест-драйв

Автолитература

Свежий номер

Популярные статьи

| «Где эта улица, где этот дом?» |

|

| Свежий номер |

|