Водительский стаж для страховки – как он учитывается? Стаж и возраст для осаго

Как считается стаж вождения для страховки ОСАГО в 2018 году?

Каждый современный водитель знает, что даже от одного человека, вписанного в страховку, стоимость полиса может увеличиться практически в 9 раз.

При этом далеко не каждый может быть уверен в том, что не тратит каждый год лишние 3-5 тысяч на автомобильное страхование по причине мошенничества компании-страховщика.

Чтобы не платить лишнее, стоит знать, как считается стаж вождения для страховки ОСАГО.

Подобные ситуации могут появиться по причине недостаточного опыта водителя. Если знать, как правильно считать стаж вождения для полиса ОСАГО, можно сэкономить серьезную сумму на обязательном страховании.

Если неграмотно приобретать страховой документ, это автоматически приведет к потере основных выгодных скидок, которые были накоплены со времени оформления водительского удостоверения.

В данной статье можно узнать, как считается водительский стаж, как он влияет на стоимость полиса страховки автомобиля, а также как поступать правильно, чтобы избежать напрасной траты средств.

Влияние водительского стажа на страховку

ОСАГО является обязательной страховкой, при этом ее цена в состоянии привести в недоумение любого, даже самого опытного водителя.

Еще большее удивление может вызвать тот факт, что на одну модель транспортного средства, страховка будет стоит по-разному.

Основная причина подобной разницы заключается в том, что в процессе расчета стоимости используется одновременно несколько параметров и определенных факторов. Одним из самых важных является водительский стаж.

В обязательном страховании используется два специальных коэффициента, напрямую связанных с водительским стажем. Один из них принимает во внимание возраст водителя.

Он важен только для тех, кто только начал водить автомобиль. Остальным водителям он не важен, так как не оказывает никакого влияния на стоимость очередного полиса.

Что касается второго показателя, то он имеет немного большее влияние на цену полиса, соответственно необходим всем без исключения водителям.

Здесь учитывается не просто время, на протяжении которого человек имел право водить машину, но также наличие или отсутствие аварийных ситуаций, в которых водитель был зафиксирован в качестве виновника. Речь идет о известном для всех коэффициенте бонус малус или КБМ.

Связь между стажем и договором ОСАГО

Коэффициент стажа и возраста водителя имеет четыре основных значения:

Максимальны его уровень составляет 1,8 и используется для водителей, не достигших возраста 23 лет со стажем вождения не больше 3 лет.

Менее 1,7 характерно для получивших права относительно недавно, то есть три года и немного меньше, но кому уже есть 23 года.

Следующей ступенью будет показатель 1,6 для тем, кто уже достиг возраста 22 года и меньше. Общее время вождения у них должно превышать три года.

Показатель, равный единице, характерен для всех остальных, кто имеет опыт вождения более 3 лет и, кто достиг полных 23 лет.

Больше нет изменений данного параметра. На основании представленных показателей можно сделать вывод, что стоимость страховки для не имеющего стаж вождения будет примерно на 80% выше, чем для опытного водителя.

Если человек имеет достаточный опыт вождения, он может рассчитывать на то, что стоимость полиса не будет увеличена или снижена.

Если в страховом полисе будет обозначен молодой возраст водителя, опыт вождения которого составляет меньше четырех лет, цена страхового полиса будет такой же, как у страховки, не имеющей ограничений по внесенным в нее лицам. При этом стаж для бонуса малуса у водителей не будет засчитываться.

Стаж для расчета КБМ

Безаварийный стаж вождения – это понятие, которое не отражает настоящего положения дел относительно стоимости страхового полиса.

Он используется в качестве одного из основных факторов, которые служат для расчета скидки, положенной за управление авто без аварий.

Если на протяжении примерно 10 лет водитель не был проведен по делам ГИБДД, как виновник аварий, если у него минимальный показатель КБМ, в этом случае можно рассчитывать на получение значительной скидки при расчете стоимости полиса.

Стоит отметить, что описываемый коэффициент может быть равным у людей, которое проездили без аварий разное количество времени.

Например, если один водитель пять лет назад был участником двух аварий, а иной при этом попал в одну за два года, скидка за езду без аварий будет совершенно равной.

То есть скидка будет равной и у водителя, который проездил без аварии 5 лет и 2 года.

Поощрение за езду без аварий

В процессе применения рассматриваемого коэффициента бонуса малуса будет приниматься во внимание исключительно безаварийный стаж. При этом не должно быть именно таких аварий, где водитель является виновником.

Каждому водителю будет присвоен особый класс, за которым автоматически закрепляется значение коэффициента.

Чем больше будет стаж езды без аварий, тем выше назначен будет класс, тем ниже будет коэффициент, соответственно тем ниже будет стоимость договора ОСАГО.

Как только человек становится виновником аварии, класс автоматически снижается, коэффициент автоматически увеличивается и одновременно с ним и цена страховки.

Если после исследования класс у человека, вписываемого в страховку будет достаточно низким, намного выгоднее будет заключить договор страхования без ограничений. В этом случае стаж вождения без ДТП не будет засчитываться ни у кого, кроме собственника авто.

Правила расчета стажа при страховании ОСАГО

Стаж для КВС может быть определен по дате первого получения водительского удостоверения. С этим вопросом проблем не возникает, страховщики определяют его легко и просто.

Если фиксируется тот факт, что со времени сдачи оформления первого водительского документа прошло три года, повышающий коэффициент не будет применяться. При этом есть вопросы, которые требуют более пристального внимания.

Определение стажа для КВС

Стаж водителя точно обозначен в любом водительском удостоверении. Он указан на обратной стороне документа в графе 14.

При замене удостоверения, осуществленном по разным причинам, опыт будет полностью сохранен и обозначен всегда в 14-ой графе вне зависимости от категории удостоверения.

В некоторых случаях на первый раз выданном удостоверении подобная информация не обозначается. В этом случае начало стажа будет определяться по дате официального открытия присвоенной категории.

Прерывание стажа при лишении

С какого момента считается водительский стаж? Согласно современного законодательства никаких остановок или перерывов в течении начисления стажа не предусмотрено.

При этом не имеет значения основание для лишения прав и причины перерывов в вождении. Водительский стаж в любом случае будет считаться с даты первой выдачи водительских прав.

Стаж и смена категории

По каждой из категорий действует свой собственный учет времени управления транспортным средством. Данный срок одновременно с этим указывается и на правах.

Говоря иными словами, в процессе получения нового водительской категории, стаж по ранее открытой категории никуда не денется. Дата получения новой категории принимается во внимание только при учете новой категории.

Например, у человека, имеющего права категории В стаж вождения составляет 10 лет с 2006 до 2016 года. Если в 2014 он сдал на категорию D, то при оформлении страховки на автобус будет приниматься стаж, составляющий 2 года.

В первом случае КВС будет составлять единицу, во втором он будет равен 1,7.

Как узнать стаж без аварий в страховой?

Довольно часто водители сталкиваются с ситуацией, когда коэффициент бонус малус, используемый страховой компанией, не соответствует действительности. В этом случае автоматически возникает желание проследить за проводимыми изменениями, в противном случае выявить нарушения будет невозможно.

В некоторых полисах класс водителя указывается на бланке полиса в специальном разделе об особых отметках или возле указанных лиц, что были вписаны в полис страхования.

Что предпринять тем, у кого нет в страховке КБМ? Здесь все достаточно просто. Все, что требуется – это выход в интернет и доступ к специальной автоматизированной системе АИС ОСАГО, к которой допущен каждый человек.

Это единая база информационных данных, единая для всех без исключения страховщиков. В данной базе присутствуют вся информация по заключенным страховым договорам автомобильного страхования, начиная с 2011 года.

Вот более точный алгоритм действий для того чтобы узнать личный коэффициент бонуса малуса, нужно знать, как узнать водительский стаж в базе РСА:

Требуется зайти на сайт РСА в соответствующий раздел.

Вводятся личные данные водителя, чей класс требуется проверить. Это ФИО, дата рождения и номер ВУ.

Указывается дата, когда был обозначен показатель КБМ.

Отправляется специальный запрос с предварительным написанием защитного кода с картинки.

После проведенных манипуляций система автоматически выдает класс человека, управляющего автомобилем на запрашиваемое время. Одновременно с этим выдаются данные, которые касаются предыдущего договора обязательного страхования по ответственности.

КБМ при перерывах в вождении

При возможных перерывах в страховании, которые превышают один год, класс водителя автоматически аннулируется.

Он становится равным трем, а коэффициент равняется единице, то есть накопленная скидка полностью теряется.

Одновременно с этим безаварийный год не будет засчитан, если запись в документ была сделана не во время заключения договора, а также если он был расторгнут до указанного времени.

Отсюда становится ясно, идет ли водительский стаж, если не вписан в страховку. Подводя итоги всему сказанному, можно выделить определенные важные моменты определении стажа в процессе оформления страховки.

Вот самые основные из них:

три полноценных года – это граница, которые делит стаж водителя в автомобильном страховании на время до и время после;

автомобильный стаж по каждой категории рассчитывается отдельно;

срок стажа вождения исчисляется строго с даты выдачи первого водительского удостоверения, перерывы здесь не имеет значения;

в КБМ принимается во внимание не только факт ДТП, но также степень и факт виновности водителя, принявшего участие в аварии;

скидка за безопасное перемещение по трассе аннулируется сразу в процессе «невписания» человека в качестве водителя в страховой полис ОСАГО на протяжении одного года.

Данные правила прямо касаются простого страхового полиса. Если страховка относится к категории неограниченной, учет безаварийного вождения осуществляется по своим индивидуальным особенностям.

Важные советы

Специалисты рекомендуют заранее рассчитывать стоимость полиса по всем допустимым вариантам. Делать это нужно строго с прицелом на будущее.

В некоторых случаях страховой договор без ограничения допущенных к вождению лиц будет более предпочтительным по причине получения большей выгоды.

Желательно всегда проверять свой класс, посещая АИС РСА. Чтобы избежать определенных сюрпризов по страховке, стоит рассчитывать стоимость документа на специальных онлайн-калькуляторах, знать, как начисляется основной коэффициент и проводятся иные операции.

Делать это нужно перед каждым визитом в страховую для оформления новой автостраховки. Не стоит забывать, в каких ситуациях КБМ может полностью обнуляться, чтобы не допустить их.

Подводя итоги

Данная статья позволила узнать, какое воздействие оказывает водительских стаж на современное законное автострахование.

Стоимость договора при страховании может существенно изменяться, так как на цену оказывает влияние большое количество разнообразных факторов.

Это обязательно нужно принимать во внимание в процессе выбора категории полиса и вписывания туда иных водителей.

Вас заинтересует:

pravo-auto.com

Стаж и возраст для осаго. Водительский стаж для страховки – как он учитывается?

Как считается стаж вождения для страховки ОСАГО в 2018 году?

Каждый современный водитель знает, что даже от одного человека, вписанного в страховку, стоимость полиса может увеличиться практически в 9 раз.

При этом далеко не каждый может быть уверен в том, что не тратит каждый год лишние 3-5 тысяч на автомобильное страхование по причине мошенничества компании-страховщика.

Чтобы не платить лишнее, стоит знать, как считается стаж вождения для страховки ОСАГО.

Подобные ситуации могут появиться по причине недостаточного опыта водителя. Если знать, как правильно считать стаж вождения для полиса ОСАГО, можно сэкономить серьезную сумму на обязательном страховании.

Если неграмотно приобретать страховой документ, это автоматически приведет к потере основных выгодных скидок, которые были накоплены со времени оформления водительского удостоверения.

В данной статье можно узнать, как считается водительский стаж, как он влияет на стоимость полиса страховки автомобиля, а также как поступать правильно, чтобы избежать напрасной траты средств.

Влияние водительского стажа на страховку

ОСАГО является обязательной страховкой, при этом ее цена в состоянии привести в недоумение любого, даже самого опытного водителя.

Еще большее удивление может вызвать тот факт, что на одну модель транспортного средства, страховка будет стоит по-разному.

Основная причина подобной разницы заключается в том, что в процессе расчета стоимости используется одновременно несколько параметров и определенных факторов. Одним из самых важных является водительский стаж.

В обязательном страховании используется два специальных коэффициента, напрямую связанных с водительским стажем. Один из них принимает во внимание возраст водителя.

Он важен только для тех, кто только начал водить автомобиль. Остальным водителям он не важен, так как не оказывает никакого влияния на стоимость очередного полиса.

Что касается второго показателя, то он имеет немного большее влияние на цену полиса, соответственно необходим всем без исключения водителям.

Здесь учитывается не просто время, на протяжении которого человек имел право водить машину, но также наличие или отсутствие аварийных ситуаций, в которых водитель был зафиксирован в качестве виновника. Речь идет о известном для всех коэффициенте бонус малус или КБМ.

Связь между стажем и договором ОСАГО

Коэффициент стажа и возраста водителя имеет четыре основных значения:

Максимальны его уровень составляет 1,8 и используется для водителей, не достигших возраста 23 лет со стажем вождения не больше 3 лет

auto21rus.ru

как считается и влияет на ОСАГО » АвтоНоватор

Оформление страхового полиса – мероприятие, с которым приходится сталкиваться каждому автомобилисту как в России, так и за её пределами. Но при этом агенты компаний далеко не всегда добросовестные и честные – нередко они скрывают информацию о том, каким образом можно сэкономить, получив при этом достаточно качественные услуги. Именно поэтому крайне важно понимать, как считается стаж вождения для страховки, так как от этого зависит цена составления этого договора.

Как влияет водительский стаж на автостраховку?

ОСАГО представляет собой обязательную страховку, стоимость которой определяется индивидуально для каждого конкретного водителя. Прежде всего, на это влияет не модель ТС, а водительский стаж вместе с количеством совершённых ДТП.

В процессе обязательного страхования всеми компаниями учитываются два основных параметра, определяющие соответствующие коэффициенты. Первый из них принимает в расчёт возраст автомобилиста. Он играет роль только в начальный период получения водительских прав. После этого данный фактор несущественно влияет на стоимость услуги.

Стоимость ОСАГО зависит от двух параметров: один учитывает возраст и стаж вождения, другой количество ДТП, произошедших по вине водителя за определённое время

Второй параметр имеет весьма значительное влияние на цену полиса. Именно поэтому его нужно учитывать всем автомобилистам, которые собрались оформить соответствующую сделку с компанией. Речь идёт как о периоде водительского стажа, так и о времени вождения транспортного средства без аварий. Чем выше эти два показателя, тем меньше придётся заплатить за услуги страховки ОСАГО. Второй фактор также известен как коэффициент бонус-малус (КБМ).

Как считается стаж вождения для ОСАГО?

Определение стоимости обязательной для него страховки – это процесс, который происходит в индивидуальном порядке. Именно поэтому не существует каких-либо чётких особенностей его проведения по отношению к модели автомобиля, объёму двигателя, году выпуска и т.д.

Иногда автомобилисты сталкиваются с тем, что цена, которую им предлагают страховщики, является непомерно большой. Это обусловлено тем, что они берут в учёт стаж эксплуатации ТС без ДТП и общее количество лет за рулем.

Возраста водителя считается крайне важным параметром, так как все автомобилисты имеют индивидуальные стили вождения ТС. Далеко не все в 18 водят машину хуже, нежели люди за 40, однако, по мнению страховщиков, опыт играет значительную роль, поэтому полностью его игнорировать при оформлении сделок не стоит.

Страховые компании во всём мире считают, что опыт играет колоссальную роль, когда речь заходит о безопасности вождения

Правильный расчёт водительского стажа – это важный процесс, который должен происходить в соответствии с установленными правилами. Именно поэтому необходимо не только полагаться на возраст автомобилиста и период его эксплуатации машины без ДТП, но и на полное соблюдение действующих в стране ПДР. В таком случае при оформлении обязательного страхового полиса можно существенно сэкономить.

Влияние общего стажа на обязательное страхование

Общий стаж – важный показатель, который не стоит игнорировать, если в скором времени нужно оформить автогражданку. Взаимосвязь между общим стажем и обязательным страхованием ОСАГО заключается в четырёх основных значениях:

Максимальный коэффициент может достигать 1,8. Он применяется по отношению к водителям, возраст которых не достиг 23 лет, а длительность вождения составляет не более 3 лет.

Коэффициент на уровне 1,7 используется по отношению к водителям, которые получили удостоверение относительно недавно — менее 3 лет назад. При этом им в обязательном порядке должно быть больше 23 лет.

Коэффициент 1,6 применяется по отношению к водителям, которым уже есть 22 года, а общий стаж их вождения превышает 3 года.

Коэффициент на уровне 1,0 используется для тех водителей, которым уже есть полных 23 года, а их общий стаж вождения превышает 3 года.

Таким образом, для тех водителей, у которых нет никакого опыта вождения, стоимость страховки возрастает почти в два раза. Именно поэтому на данную связь обязательно стоит обращать внимание точно так как же, как и на длительность эксплуатации ТС без ДТП.

Как видно из таблицы, получив права в 19 лет, вы гарантируете себе коэффициент 1 при достижении двадцатитрёхлетнего возраста

Идёт ли водительский стаж при лишении прав?

В настоящее время законодательство Российской Федерации не предусматривает остановку начисления стажа при конфискации прав. Это значит, что никакие условия не могут быть поводом для того, чтобы перестать исчислять период вождения транспортного средства. Он автоматически запускается в тот момент, когда впервые водитель получает водительское удостоверение. Нередко это случается в 18-20 лет. Несмотря на то, что в последующий период автомобилист может не иметь никакой практики средства, водительский стаж будет считаться.

Как влияет открытие новой категории?

Один из важных моментов, который нужно знать при оформлении страхового полиса, какая существует взаимосвязь между периодом вождения и обретением новой категории. Это необходимо понимать для возможности точного определения стоимости договора.

На сегодняшний момент в Российской Федерации при открытии новой категории стаж вождения остаётся прежним. При этом он не суммируется с тем, что идёт с новыми правами. К примеру, если у человека оформлена категория «В» с 18 лет, а категория «С» с 21 года, то в 25 лет у него будет два стажа:

На категорию «В» – 7 лет. Это связано с тем, что исчисление начинается с восемнадцатилетнего возраста автомобилиста.

На категорию «С» – 4 года. Это обусловлено тем, что срок считается с двадцати одного года.

Таким образом, на стаж открытие новой категории не влияет. Каждая из категорий требует нового исчисления времени управления ТС. Переносить его с одного автомобиля на другой полностью запрещается. Это связано с существенной разницей между ТС и особенностями управления ими. Эксплуатация легкового транспортного средства требует меньших навыков, нежели вождение грузового автомобиля.

Как на стаж влияет потеря водительского удостоверения?

Стаж вождения – это период, который определяется по данным, записанным в удостоверении. Это значит, что потеря документов не играет совершенно никакой роли. Выдача новых прав на вождение транспортным средством не подразумевает исчисление стажа с начала.

Стаж вождения начинается с первой выдачи прав, потому потеря и последующая замена документов ни коим образом не влияют на стоимость ОСАГО

Коэффициент водительского стажа также не меняется вследствие потери прав. В соответствии с этим отсутствие документов не подразумевает увеличения стоимости оформления страхового полиса автомобилистом.

Как влияет езда без аварий на стоимость автостраховки?

Отсутствие в стаже водителя аварий – это одна из причин снижения для него стоимости оформления полиса ОСАГО. Именно поэтому крайне важно пользоваться транспортным средством таким образом, чтобы не провоцировать возникновения ДТП. При этом нужно помнить, что существенную роль играет также и то, кто конкретно стал виновником возникновения аварии. Эти аспекты нужно понимать, чтобы в общении со страховщиком иметь возможность защитить себя от чрезвычайно высоких цен на страховку.

Как узнать свой водительский стаж без аварий в страховой?

Иногда страховые компании используют КБМ, который не соответствует действительному. В данной ситуации возникает потребность узнать период эксплуатации автомобиля без ДТП непосредственно в самой организации.

Определённые компании в полисе указывают информацию о классе автомобилиста в отдельном разделе. Он может быть предназначен для особых отметок. К тому же данные о коэффициенте нередко прописываются напротив всех лиц, которые внесены в документ.

Если КБМ не указан в полисе, то его можно узнать иным способом. Для этого необходимо иметь доступ к сети Интернет. Все данные можно получить посредством специальной системы АИС ОСАГО. Доступ к ней полностью открыт для каждого человека без исключения. Кроме того, этой системой пользуются все без исключения агенты, так как здесь находится информация о всех заключённых полисах.

Специалисты настоятельно рекомендуют регулярно проверять свой класс по системе АИС РСА для избежания недоразумений с определением стоимости страховки

Для того чтобы узнать собственный КБМ, нужно выполнить следующий алгоритм:

Стоит первоначально посетить соответствующий раздел веб-сайта РСА, где собрана вся информация.

Необходимо указать личные данные автомобилиста. Это касается ФИО, даты рождения и номера удостоверения на право вождения ТС.

Следует также указать дату, когда был определён КБМ страховой компанией.

Стоит отправить созданный запрос, указав защитный код, который появится на изображении.

После того, как система проверит полученные данные, она предоставит информацию о классе водителя, который запросил отчёт. Здесь же автомобилист сможет увидеть некоторые аспекты, касающиеся предыдущего полиса ОСАГО.

Как работают поощрения за безаварийное вождение?

Страховщики предусмотрели поощрения, которые влияют на надёжное и качественное вождение ТС водителем. Большинство организаций предлагают значительное снижение стоимости страховки, если автомобилист не попадал в аварии за время своего стажа. При этом играют роль только ДТП, в которых водитель был признан судом виновным. Аварии, случившиеся не вследствие нарушения автомобилистом правил, не приведут к повышению стоимости страховки.

За водителем закрепляется соответствующий класс, в зависимости от того, какой временной промежуток автомобилист не участвовал в ДТП. Чем больше период безаварийных ситуаций, тем значительнее данный показатель. Между ним и КБМ существует обратная связь, которую берут во внимание все страховщики.

Таким образом, бонус за безаварийный период вождения влияет на снижение цены страховки при получении полиса ОСАГО.

Как только суд определяет водителя виновником ДТП, класс уменьшается. Вследствие этого следующая страховка будет ему стоить больше настоящей. Это касается всех без исключения компаний. Разница между ними заключается лишь в коэффициенте повышения цены.

Исходя из таблицы, размер минимального коэффициента бонус-малус можно получить за 10 лет безаварийного вождения

Если класс автомобилиста чрезмерно низкий, то для заключения более выгодного договора юристы советуют оформлять страховку без ограничений. В этой ситуации безаварийный период эксплуатации машины не будет зачисляться ни для кого, кроме непосредственно самого владельца ТС.

Как влияет на стаж и безаварийное вождение страховка без ограничений?

В тех случаях, когда ТС может пользоваться большое количество водителей, чаще всего оформляется страховка без ограничений. В такой ситуации существуют определёные особенности, касающиеся стажа и безаварийного вождения. Именно поэтому в них нужно разобраться, прежде чем оформлять сделку с компанией.

Стаж для коэффициента зачисляется только лишь для собственника машины. Безаварийный период владельца ТС при этом распространяется только на один автомобиль. То есть при приобретении новой машины КБМ вновь становится равным 1.

Если последующий договор автомобильной гражданки будет заключаться с определёнными условиями (ограничениями), но при этом его владелец тоже будет определён одним из водителей, то его стаж, засчитанный в предыдущий период, будет также учитываться. Таким образом, коэффициент владельца постепенно станет коэффициентом автомобилиста.

Коэффициент не переносится в случае перехода с ограниченного полиса на безграничный. Это значит, что при оформлении новой сделки со страховой компанией показатель опускается до 1. Такое несоответствие является правилом, нежели исключением из него. Почти все страховщики работают в соответствии с ним. Это обусловлено тем, что на самом деле безаварийный стаж сложно интерпретировать к условиям одного и второго полиса одинаковым способом.

Стоимость страховки при перерыве в вождении

Если водитель решает осуществить перерыв на один год и более в получении полиса ОСАГО, его класс в автоматическом порядке аннулируется. Таким образом, предыдущая скидка полностью исчезает. Это значит, что класс возвращается к значению 3, а показатель КБМ – к 1. Именно поэтому, оформляя новую сделку со страховщиком, нужно быть готовым к тому, что её стоимость будет выше, нежели предыдущей – той, что была подписана больше 1 года назад. При этом разница цены, в зависимости от компании, может быть довольно существенной.

Также стоит обратить внимание на то, что один год без ДТП в случае перерыва в вождении не зачтётся. Это касается случаев, когда соответствующие данные были внесены как раз во время, когда полиса не было. Вследствие этого за отсутствие ДТП дополнительного бонуса в качестве снижения стоимость страхового полиса автомобилист тоже не сможет получить.

Стаж вождения для получения страховки ОСАГО играет крайне важную роль. Именно поэтому необходимо рассчитывать его правильным образом. Не стоит забывать также о дополнительных факторах, так или иначе влияющих на стоимость услуги. Прежде всего, это касается времени безаварийной эксплуатации ТС. Чем больше статус и продолжительнее период отсутствия ДТП, тем меньше придётся заплатить денег за оформление страхового полиса.

Оцените статью: Поделитесь с друзьями!

carnovato.ru

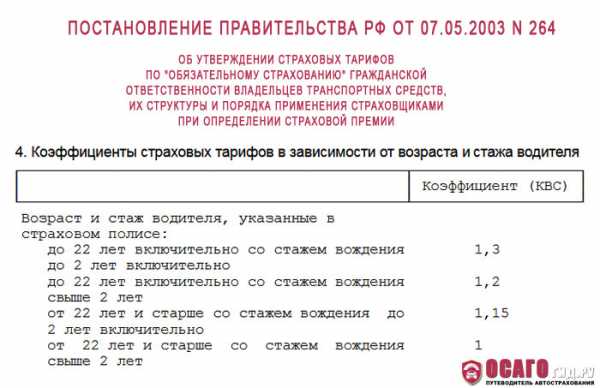

Коэффициент КВС возраста и стажа водителя при расчете ОСАГО

Коэффициент КВС ОСАГО, зависящий от возраста и стажа водителя

ВНИМАНИЕ! Коэффициент КВС не применяется при страховании гражданской ответственности владельцев:

прицепов, в том числе полуприцепов и прицепов-роспусков;

транспортных средств, собственником ТС или страхователем, либо и собственником ТС и страхователем является юридическое лицо.

При страховании гражданской ответственности владельцев - физических лиц, транспортных средств, которые (ТС) зарегистрированы в иностранных государствах Квс=1,7.

N п/п

Возраст и стаж водителя транспортного средства

Коэффициент

1

До 22 лет включительно со стажем вождения до 3 лет включительно

1,8

2

Более 22 лет со стажем вождения до 3 лет включительно

1,7

3

До 22 лет включительно со стажем вождения свыше 3 лет

1,6

4

Более 22 лет со стажем вождения свыше 3 лет

1

Примечания:

Если в страховом полисе указано более одного допущенного к управлению транспортным средством лица, к расчету страховой премии принимается максимальный коэффициент КВС, определенный в отношении лиц, допущенных к управлению транспортным средством.

При определении КВС на основании стажа вождения используются данные водительского удостоверения о дате получения права управления транспортным средством соответствующей категории.

Если договором обязательного страхования не предусмотрено ограничение количества лиц, допущенных к управлению транспортным средством (коэффициент КО - 1,8), то принимается коэффициент КВС - 1.

www.vbr.ru

Что такое Квс и как считается водительский стаж?

Специалисты страховых компаний, определяя стоимость полиса ОСАГО, берут в расчет много коэффициентов, каждый из которых определенным образом влияет на конечную сумму. Одним из таких коэффициентов в ОСАГО является КВС.

В этой статье мы собрали подробную информацию о том, что он собой представляет, как исчисляется и в каких случаях применяется. Надеемся, что эта информация окажется полезной и поможет автоводителям выбрать оптимальный вариант автостраховки.

Что такое КВС в ОСАГО?

Дословная расшифровка КВС – «коэффициент возраст-стаж». Такой коэффициент страховых тарифов специалисты относят к числу важных поправочных значений, которые учитываются при определении цены полиса автострахования.

Сама расшифровка аббревиатуры КВС вполне четко дает понять пользователям, что коэффициент КВС представляет собой совокупность 2-х показателей, а именно:

Возраста автоводителя;

Водительского стажа.

В страховой практике принято относить КВС к «временным» значениям, поскольку этот показатель имеет границы стажа и возраста, по достижении которых данный коэффициент получает постоянное нейтральное значение и более не влияет на цену полиса автогражданки.

Для справки: с самого первого года внедрения ОСАГО в страховую практику нашей страны, этот показатель (основание – ПП №264, п.4 от 7 мая 2003г.) начали учитывать в алгоритмах расчетов стоимости полисов.

Теперь стоит подробнее рассмотреть каждый из составляющих критериев КВС.

Как влияет возраст водителя на КВС?

Согласно действующих норм ПДД автоудостоверение может получить любой гражданин РФ, достигший 18-летия и прошедший специальное обучение. Кстати, для выдачи водительских прав верхнего предела по возрасту нет (важно иметь положительный вердикт медкомиссии).

Для молодых водителей, возраст которых находится в интервале 18-22 года, существует специальная поправка, которая действует в течение 5-ти лет.

Согласно этой поправки, автоводители разного возраста (до 22-ух лет и старше), но имеющие при этом одинаковый водительский стаж, получают разные по значению повышающие правки, что, в конечном счете, отражается на окончательной цене полиса ОСАГО. Принимая во внимание тот факт, что сейчас разница в стоимости стала довольно существенной, молодые водители стали возмущаться, выдвигая вот какие претензии:

Насколько правомерна возрастная градация?

Не является ли такая градация дискриминацией по возрасту?

Если рассматривать ситуацию с позиции страховщиков, то возрастная граница (22 года) вполне естественна, поскольку нормы ОСАГО принимаются на государственном уровне, а не отдельными страховыми организациям.

Так возрастной ценз (22 года) подтвержден нормативными актами:

Указанием ЦБ РФ №3384-У от 19.09.2014г. приложение 2 п.4 (действует).

ПП РФ №264, п.4 от 7 мая 2003г. (упразднено).

Водительский стаж в КВС

Планка водительского стажа для КВС (3 года), в отличие от возрастного ценза, применяется абсолютно для всех автоводителей (вне зависимости от их возраста). Если же стаж водителя превышает 3 года, то специальная поправка не применяется.

Принято полагать, что 3-х летний водительский стаж делает автолюбителя опытным, и, как следствие он заслуживает дополнительное доверие.

КВС: как узнать собственный коэффициент?

Свой коэффициент возраста и стажа может определить любой водитель, исходя из таких данных:

возраст до 22-х лет, стаж до 3-х лет – значение коэффициента 1,8;

возраст больше, чем 22 года, стаж до 3-х лет — значение коэффициента 1,7;

возраст до 22-х лет, стаж свыше 3-х лет — значение коэффициента 1,6;

возраст больше, чем 22 года, стаж свыше 3-х лет — значение коэффициента 1,0.

Отдельного внимания заслуживают такие моменты:

В случае, когда в страховой полис внесено несколько водителей, допущенных к управлению ТС (здесь и далее – транспортное средство), то в расчет берется максимальный коэффициент КВС (из всех возможных).

Определение водительского стажа осуществляется на основании данных автоудостоверения, где указана дата получения прав на управление транспортом определенной категории.

В случае, когда договором автострахования не предусмотрено никаких ограничений в отношении числа лиц, которые допущены к управлению ТС (коэффициент ограничения Kо=1,8), то показатель КВС принимается равным 1,0.

В случае, когда страховка ОСАГО оформляется на авто, зарегистрированное в другом государстве, то для расчета его стоимости применяется КВС=1,7.

КВС не применяется в случае страхования:

владельцев прицепов (в т.ч. прицепов-роспусков) и полуприцепов;

ТС, собственником либо страхователем которого является лицо юридическое.

Стоимость автогражданки: как на нее влияет КВС?

Важно знать, что ограничения по коэффициенту возраст-стаж не имеют возрастных порогов по верхнему пределу. При этом он существенно понижается с приобретением водителем определенного стажа. К примеру, 22-летний водитель со стажем 3 года имеет КВС=1,8 (стаж считается с даты получения автоудостоверения). Следовательно, чем раньше человек получает права, тем больший водительский стаж он будет иметь на момент заключения договора автогражданки.

В страховке несколько человек: чей КВС будет учитываться?

Если оформляется автогражданка с указанием определенного числа водителей, которым позволено управлять ТС, для определения стоимости полиса в учет будет приниматься наиболее высокий коэффициент.

Неограниченная страховка: какой КВС применяется

Под неограниченной страховкой понимают полис ОСАГО, в который при оформлении не вносятся данные тех водителей, которые допускаются к управлению ТС. Подобный полис предполагает, что автомобилем на законных основаниях может управлять любой водитель, имеющий автоудостоверение с открытой категорией. О таком полисе можно сказать, что он существенно дороже обычного. Однако неограниченная страховка может быть выгодной, как для организации, так и для физических лиц, поскольку имеет свои преимущества.

В качестве примера можно рассмотреть ситуацию, при которой в момент ДТП за рулем авто находился водитель, не внесенный в полис. В этом случае страховщик имеет право востребовать возмещения по страховке (в порядке регресса).

При оформлении полиса на неограниченное число лиц, которым позволено управлять ТС, применяется коэффициент, равный 1,0.

Рассчитывая стоимость неограниченного полиса, страховые агенты применяют коэффициент ограничения (Ко) равный 1,8. Нужно понимать, что такой коэффициент повышает общую стоимость полиса ОСАГО на 80%. Для сравнения: полис стандартный имеет Ко=1,0 и ограничивает количество вписанных в него водителей пятью человеками.

Важный момент — стоит проанализировать целесообразность оформления стандартного полиса в случае, когда один из членов семьи, которого вносят в договор автогражданки:

только собирается получать права;

не достиг возраста 22-х лет.

Ведь при определении стоимости автогражданки будет применен Квс 1,8, что полностью приравнивает ее цену к стоимости страховки неограниченной.

При этом оформление неограниченного полиса займет гораздо меньше времени, поскольку оформляется сразу, тогда как стандартный предполагает личное посещение офиса страховой каждый раз для вписывания в полис новых водителей (для занесения данных в договор и полис).

В заключение хотелось бы отметить, что повлиять либо как-то изменить КВС самостоятельно нельзя. Однако уменьшить общую стоимость полиса ОСАГО за счет безаварийного управления ТС можно.

Следовательно, водителю, желающему меньше тратить на приобретение полиса автогражданки, не стоит пытаться получить скидки по КВС. Важно соблюдать ПДД и проявлять на дороге осторожность. Тогда стаж безаварийного вождения сможет обеспечить снижение цены полиса ОСАГО.

Опубликовано: 25-11-2017

Последнее обновление: 25-11-2017

osagogid.ru

Как считается стаж вождения для ОСАГО и как влияет на стоимость

Прочно вошедшее в жизнь страхование призвано защищать имущественные и иные интересы граждан. В частности, виды автомобильного страхования позволяют возместить ущерб, полученный при дорожных происшествиях. В рамках требований Федерального Закона № 40 от 25.04.2002 года страхование ответственности водителя (ОСАГО) является обязательным. Полис оформляется ежегодно, его стоимость определяется многими параметрами, среди них водительский стаж автомобилистов. Как считается стаж вождения для ОСАГО, как влияет на ОСАГО возраст и стаж, а также ответы на другие вопросы раскрываются ниже приведённым материалом.

Влияние водительского стажа на страховку

При посещении офиса страховщика отдельные водители узнают, что стоимость страховой премии (оплата страховки) для одной и той же модели машины может ощутимо отличаться. Следует напомнить, что полис ОСАГО страхует не машину владельца или его здоровье, но возможность третьим лицам, пострадавшим в результате дорожного происшествия, компенсировать расходы на восстановление здоровья и ремонт автомобиля.

Принято считать, что водители с большим временем вождения обладают лучшими навыками руководства транспортом, а их опыт позволяет избежать ситуаций, приводящих к происшествиям на дорогах. Одновременно, лица, получившие первые права на вождение авто, с малым опытом имеют меньше шансов определить опасность дорожной обстановки, правильно рассчитать свои манёвры, что увеличивает вероятность совершения аварий. Виновное участие в них, по предыдущим страховым периодам, также характеризует мастерство водителя.

Руководствуясь нормами Закона, страховое сообщество при определении премий, учитывает временной показатель вождения транспортом и возраст страхователя (водителя) коэффициентом «возраст — стаж» (КВС), а также безаварийную эксплуатацию автомобиля в прошлые периоды — коэффициентом «бонус-малус» (КБМ).

Как считается стаж вождения для ОСАГО

Менеджеры страховщика определяют опыт вождения на основании предоставленных документов, лицами, которые допускаются к вождению автомобиля по заключаемому договору ОСАГО. Как узнать общее время управления авто?

Определение водительского стажа

Для страховки ОСАГО удостоверение на право управления авто позволяет определить беспрерывное время обладанием права на вождение тем или иным видом транспорта:

при предоставлении новых прав — отсчёт время управления производят от даты их выдачи;

одновременно с заменой прав проставляется отметка во вновь оформленном документе разрешённой категории и начала управления транспортом по ней;

приобретение права управления транспортным средством дополнительной категорией — внесением в раздел 14 прав отметки о дате получения.

Общий срок управления автомобиля определяется периодом, который начинается на следующий день после получения первых прав до дня обращения к страховикам по вопросу оформления полиса.

Следует отметить, что расчёт проводят на основании зафиксированной правами информацией не зависимо от фактического управления автомобилем на протяжении этого времени (меньше трёх и более лет).

Как считается водительский стаж для ОСАГО если было лишение прав

В соответствии со статьёй 3.8. КоАП РФ лишение специального права, в данном случае управления автотранспортом, предусмотрено при случаях систематических, грубых нарушений административного порядка его применения или уклонение от иной административной ответственности. Как восстановить права? Восстанавливается право управления предусмотренным законом порядке.

Вместе с тем, законом не предусмотрено прерывания стажа водителя, части оформления полисов ОСАГО. Он исчисляется с момента получения прав до времени обращения к страховщику.

Стаж вождения и связь с ОСАГО

При определении КВС, наряду с временем управления учитывается возрастная категория автомобилиста. Пограничным для её определения установлен возраст 22 года, кроме этого базовым является трёхлетний срок управления.

С учётом этого, коэффициенты ОСАГО по возрасту стажу представлены следующим образом:

Если гражданин находится возрастом менее 22 лет и при этом управляет автомобилем менее 3 лет, то бонус для него составляет максимальное значение 1.8.

При нахождении автомобилиста той же возрастной группе, но при наличии трёхлетнего срока управления автомобилем значение коэффициента снижается до 1.7.

Возраст более 22 года, страховка до 3 лет управления, предусматривает поправку к базовой ставке — 1.6.

Лицам, возрастом более 22 лет и больше трех лет управляющими авто, при расчёте стоимости полиса бонус не учитывается.

При наличии заявления о внесении в полис нескольких лиц, ответственность которых подлежит страховой защите, определение поправочного бонуса зависит от возраста младшего автолюбителя с наименьшим сроком управления.

Таким образом, стоимость страховки по ОСАГО для новичков в управлении и опытных автомобилистов значительно отличается, при этом, если вписать водителя без стажа, цена может быть соразмерной приобретению страхового покрытия для неограниченного круга лиц.

Стаж вождения для коэффициента бонус малус

Коэффициент бонус малус уменьшает общую цену страховки. Расчёт учитывает класс водителя, присвоенный зависимо от срока вождения, основанный на длительности периода, течением которого он не принимал участие в дорожных происшествиях в качестве виновного. Чем выше класс, тем поправка ниже, а страховка дешевле.

Следует обратить внимание на определённую ответственность при назначении КМБ, так как если он завышен — признается недействительным полис ОСАГО.

Как определить срок для КМБ

Расчет водительского безаварийного срока вождения начинают с 1 июля 2003 года (введение ОСАГО). Если лицо страховало ответственность владельца автомобиля, безаварийно управляло им, то в настоящее время ему присвоен высокий класс со значительной скидкой.

Разные показатели аварийности в различные временные периоды могут уровнять значение коэффициента. Так, если лицо за десять прошедших лет стал виновным участником аварии один раз, а другой — за два года два раза, то поправка будет одинаковой.

При открытии новой категории

Основываясь на том, что гражданин, открывая новую категорию, приступает к управлению автотранспорта с иными техническими параметрами, габаритными размерами и степенью угрозы окружающим при вождении, срок безаварийной езды на транспорте для неё начинает свой отчёт с максимальной ставки КБМ.

Например: гражданин в течение десяти лет имел право на вождения по категории «В». В 2017 году он успешно прошёл обучение и был допущен к вождению автомобилей категории «С». При обращении к страхователю в этом году его срок по категории будет представлен одним годом.

Порядок предоставления скидок и их размеров, с учётом этого коэффициента, претерпевает периодические изменения. Но можно уверенно сказать, что безаварийная эксплуатация автомобиля в течение страхового года позволит повысить класс вождения и получить скидку не менее 0.05%.

Прерывание срока для КМБ

Если установлен факт, свидетельствующий о том, что лицо не управляло автомобилем по страховке периодом более года, следовательно — срок безаварийной эксплуатации прерывался, то скидка с использованием бонуса не производится, а показатель класса управления возвращается к первоначальному значению. Если гражданин внесён в договор после его оформления или полис до срока окончания прекратил своё действие, то год в безаварийный срок включён не будет.

При расчёте возможной скидки КБМ учитывается время безаварийной эксплуатации авто всех включаемых в полис автомобилистов. Если один из них имеет аварийную историю, то следует рассмотреть возможность заключения договора с неограниченным кругом водителей.

Стаж для КБМ при полисе без ограничения по водителям

При оформлении первичного полиса, где количество лиц с застрахованной ответственностью не ограничено, то срок КМБ определяется историей собственника автомобиля. Особенность представлена тем, что учитывается период эксплуатации конкретной единицы транспортного средства. При смене автомобиля владельцем ставка КБМ становиться начальной.

При заключении последующих договоров ОСАГО с ограничением количества водителей, где владелец вписан, как лицо, ответственность которого застрахована наряду с другими, его класс не меняется, а скидка назначается с учётом прошедших лет страхования.

В каких страховках КБМ не применяется:

В отдельных случаях страховщик не может применить коэффициент бонус малус даже при подтверждении факта безаварийной эксплуатации транспортных средств. Это касается следующих полисов:

выданные на минимальные сроки, оформленные для возможности перегона автомобиля к месту постановки на регистрационный учёт или прохождения технического осмотра;

оформленные лицам, имеющим подданство иностранного государства или владельцев машин, зарегистрированных вне пределов страны.

При заключении договора полисы данной категории содержат значение КБМ равный единице.

Проблемы учёта безаварийного стажа

Информация о классности водителей и их права на получение скидки по оформлению полиса, сконцентрирована в единой базе учёта заключённых договоров ОСАГО. Вносят оперативные сведения сотрудники страховщика в автоматизированном режиме. При оформлении нового договора они же сверяют, предоставленную водителем (владельцем автомобиля), информацию, определяют наличие страховых случаев, классность водителя и величину скидки с КБМ.

В практике известны случаи, когда механические непреднамеренные ошибки повышали стоимость страховки, а слабая информированность водителей о порядке начисления бонусов, незнание места расположения этой информации на бланке полиса, приводила к тому, что они полной мерой не могли реализовать право на скидку за безаварийное вождение автотранспорта.

Для исключения таких случаев, представляется целесообразным, до посещения офиса страховщика уточнить информацию одним из ниже приведённых способов.

Информация о стаже без аварий в страховой

Уточнить срок безаварийного езды на транспортном средстве и класс водителя можно на полисе страхования, графе «Особые отметки». При отсутствии записей в договоре, следует обратиться к официальному интернет ресурсу Российского Союза Автостраховщиков – после ввода персональных данных исчерпывающая информация будет предоставлена.

Соблюдение правил безопасного движения на дорогах, безаварийная эксплуатация автомобиля, позволят водителю значительно снизить стоимость страховых услуг, представляемых ОСАГО. Ознакомление с основами подсчета срока управления, периода вождения без участия в ДТП, полной стоимости страховки не позволят ввести в заблуждение.

Узнать сколько стоит ОСАГО, если стаж 3 года вождения и оформить полис вы можете в специальной форме ниже, а также записавшись на бесплатную консультацию к нашему специалисту.

Также вам будет интересно узнать, как проверить коэффициент безаварийности для полиса ОСАГО и какие еще коэффициенты ОСАГО существуют.

Будем благодарны за оценку поста и репост в социалках.

strahovkaved.ru

Как считается водительский стаж для ОСАГО в 2018 году

Водительский стаж для страховки ОСАГО считается просто, при этом именно от него зависит чаще всего стоимость страхового полиса, а он тем дороже, чем меньше стаж вождения. Не секрет, что задачей страховой компании является получение максимальной прибыли, поэтому нельзя быть уверенным в том, что все расчеты страховщиками сделаны правильно. Поэтому рассчитывать водительский стаж должен уметь каждый, кому дороги свои деньги. Представленная ниже информация поможет в этом, и вы сможете самостоятельно произвести несложные расчеты.

Влияет ли стаж вождения на стоимость страхового полиса

Федеральный закон №40 об «ОСАГО», принятый в 2002 году, обязует каждого владельца транспортного средства застраховать свои риски. Закон этот, между тем, предполагает свободу действий страховых компаний, которые сами устанавливают стоимость полиса, учитывая целый ряд факторов. Особенно пристально страховщики относятся к стажу вождения, ведь в ДТП чаще всего попадают автовладельцы, не имеющие достаточного практического опыта. Многие страховые агентства на этом явно «спекулируют», занижая умышленно показатели, получая дополнительную маржу.

Как учитывается возраст и опыт вождения

Определяя стоимость страхового полиса, страховщики учитывают множественные факторы, но более подробно хотелось бы остановиться на возрасте водителя и практическом опыте вождения. Как правило, особенно если речь идет об опытном водителе, страховые компании не учитывают его возраст. Исключением являются «пожилые» водители, не имеющие опыта вождения – в этом случае солидный возраст является поводом для повышения ставок по страховке.

Что же касается водительского опыта, то это один из основных показателей, и он учитывается страховыми компаниями в обязательном порядке. Водителям с большим опытом вождения не стоит беспокоиться о возможных переплатах, между тем неопытных водителей очень часто обманывают, а это означает, что вы должны сами разбираться в этом вопросе, и смогли оспорить решение страховой компании, в случае несогласия. Здесь важно не только, как давно были выданы права, а то, сколько времени водитель находился за рулем. Важным также является коэффициент «бонус-малус» - чем он меньше, тем меньше аварий допустил обладатель страхового полиса.

Как на стоимость полиса влияет КВС

Говоря о том, что страховые компании, не учитывают возраст водителя, в виду имелись случаи, когда водитель имеет достаточный стаж вождения. В случаях с молодыми водителями, которые не могут иметь еще достаточного опыта, ситуация иная. Для того чтобы максимально правильно провести расчеты и сократить финансовые риски, страховщики должны правильно рассчитать коэффициент, учитывающий стаж вождения и возраст автовладельца (КВС).

Существует 4 значения этого коэффициента:

1,8 – коэффициент, присваиваемый водителю, чей возраст менее 23 лет, при этом стаж вождения не превышает 3 года.

1,7 – такой коэффициент используется для расчета стоимости полиса водителям, опыт не превышает 3 года, но при этом возраст автовладельца больше 23 лет.

1,6 – коэффициент, который получают водители, достигшие возраста 22 лет и меньше, при этом они имеют стаж, превышающий 3 года.

1 – коэффициент, которого заслуживают водители старше 23 лет и имеющие большой опыт вождения, превышающий 3 года.

Возникает логичный вопрос: а как рассчитывается коэффициент, к примеру, водителю, чей возраст давно «перевалил» за 23, а опыт вождения насчитывает десятилетия. Никаких изменений этого показателя нет, и рассчитывать на максимальную скидку может, как водитель с 10-летним стажем, так и тот, кто провел за рулем полных 3 года. Между тем, опыт показывает, что разница между стоимостью полиса, в зависимости от коэффициента, может быть существенной, а порой она достигает 80%.

Что такое безаварийный стаж вождения и как он влияет на страховку

При расчете стоимости страхового полиса также учитывается безаварийный стаж вождения (БСВ) – понятие важное, но не решающее, поэтому он используется, как один из многих факторов. Между тем, от того, насколько водитель дисциплинирован, стоимость страхового полиса зависит, и порой существенно. К примеру, если он имеет 10-летний стаж безаварийного вождения, находится на хорошем счету в ГИБДД и имеет минимальный коэффициент «бонус-малус», он может рассчитывать на предоставление существенных скидок при оформлении полиса страхования, и наоборот. Так одинаковую ставку могут назначить, как водителю, допустившему за 5 лет вождения 2 аварии и тому, кто управляет транспортным средством всего 2 года, но не стал при этом участником дорожно-транспортного происшествия.

Как рассчитывается КВС при страховании ОСАГО

Как уже было сказано, возраст водителя при определении стоимости полиса ОСАГО, учитывается только в том случае, если его опыт минимальный. Что же касается начала водительского стажа, то у страховиков этот показатель не вызывает сложностей, так как это, в любом случае, дата выдачи водительского удостоверения или присвоения очередной категории.

Согласно существующим правилам, на начисление водительского стажа не влияют перерывы в вождении, лишение прав. В этом случае за точку отсчета всегда берется дата выдачи прав. Даже при замене водительского удостоверения этот факт учитывается в обязательном порядке.

Для того чтобы правильно рассчитать коэффициент, надо знать, что стаж вождения напрямую зависит от смены категории. Чтобы разобраться в этом вопросе,достаточно рассмотреть его на конкретных примерах. К примеру, водитель имеет 10 летний опыт управления транспортным средством вождения (с перерывами и лишениями прав), при этом два года назад он решил поменять категорию. Это означает, что общий стаж вождения его составляет 10 лет и применяется коэффициент, равный единице, но при управлении транспортным средством, соответствующим недавно открытой категории, применяется КВС равный 1,7.

Как КБМ влияет на стоимость полиса ОСАГО

Важным показателем при определении стоимости страхового полиса ОСАГО является коэффициент «бонус-малус» (КБМ), но именно он становится часто поводом для начала судебных разбирательств. Довольно часто страховики умышленно (реже случайно) допускают ошибки при расчете КБМ. Стоит отметить, что каждому водителю, обратившемуся в страховую компанию впервые, присваивается 3 класс и коэффициент «бонус-малус» равный единице. Если за год автовладелец не был замечен в ДТП, коэффициент этот уменьшается, а это означает, что уменьшается и стоимость страхового полиса, и наоборот. Соответственно, от того, насколько правильно был рассчитан коэффициент, зависят расходы автовладельца по страховке.

В отличие от стажа вождения, который не прерывается, коэффициент «бонус-малус» в случае, если страховой стаж был прерван на год и более, водителю автоматически снова присваивается 3-й класс и «единица», даже не смотря на былые «заслуги».

Теперь становится понятным, почему в проигрышной ситуации водители, получившие права довольно давно, но не имеющие страхового стажа или он неоднократно прерывался. Это говорит о том, что, на самом деле, практический опыт вождения не соответствует фактическому опыту, и в этом случае риски страховой увеличиваются, а стоимость полиса, соответственно тоже.

Как проверить свой класс и КБМ

Довольно часто автовладельцам приходится сталкиваться с ситуацией, когда специалисты страховых компаний умышленно или случайно допускают ошибку в расчете КБМ. Доверять этот вопрос, от которого зависит стоимость полиса, страховикам не стоит, поэтому свой класс и коэффициент, соответственно, автовладелец должен рассчитать самостоятельно, и проверить на официальном сайте РСА. В случае возникновения расхождений, следует обратиться в страховую компанию, а если с вашими доводами страховики не согласятся, продолжить общение с ними в судебном порядке.

Рассчитываем стаж вождения правильно

Таким образом, важно знать, что преимущество при определении стоимости страхового полиса однозначно имеют водители с трехлетним стажем вождения, чей возраст превышает 22-23 года. Стаж вождения, хотя и начинается при выдаче ВУ, для каждой категории вождения рассчитывается отдельно, при этом перерывы в вождении или лишения прав на этот показатель не влияют. При расчете коэффициента «бонус-малус» учитывается не только сам факт участия в ДТП, а степень виновности водителя. В случае если на протяжении года автовладелец не был вписан в полис ОСАГО, он автоматически лишается всех скидок.

Что касается стажа вождения и его изменения в случае замены водительского удостоверения, то здесь многое зависит от сотрудников ГИБДД. При выдаче нового удостоверения они в графе «Особые отметки» должны отметить, когда права были выданы впервые – с этого момента и начинается стаж вождения, прерывание которого законом не предусмотрено. От того, когда начался ваш водительский стаж, зависит стоимость страхового полиса.

Если возраст водителя менее 23 лет, а стаж вождения менее 3-х лет, не стоит рассчитывать на скидку, так как в этом случае используется максимальный коэффициент КВС. Претендовать на скидку автоматически вы можете только тогда, когда с момента выдачи прав прошло три года, при этом повышающий коэффициент отменяется. И самый важный совет: узнать стаж своего вождения каждый автовладелец может, обратив внимание на графу №14 на обратной стороне водительского удостоверения. Даже в случае замены прав, в ней будет указана дата, когда начался ваш водительский стаж.

Mitsubishi Pajero Sport: удар по Prado? В редеющем, но популярном у нас сегменте рамных вседорожников появился сильный игрок – легендарный Mitsubishi Pajero Sport третьего поколения, который полностью затмил предшественника. Но хватит ли пр...

Toyota Corolla: юбилею посвящается В честь 50-летнего юбилея своей популярной модели компания Toyota обновила мировой хит под названием Corolla. По традиции рестайлинг подчеркнул преимущества бестселлера. Внешний вид стал более выразит...

Добавить сайт в избранное

Добавить сайт в избранное

ОСАГО является обязательной страховкой, при этом ее цена в состоянии привести в недоумение любого, даже самого опытного водителя.

ОСАГО является обязательной страховкой, при этом ее цена в состоянии привести в недоумение любого, даже самого опытного водителя. В процессе применения рассматриваемого коэффициента бонуса малуса будет приниматься во внимание исключительно безаварийный стаж. При этом не должно быть именно таких аварий, где водитель является виновником.

В процессе применения рассматриваемого коэффициента бонуса малуса будет приниматься во внимание исключительно безаварийный стаж. При этом не должно быть именно таких аварий, где водитель является виновником. ОСАГО является обязательной страховкой, при этом ее цена в состоянии привести в недоумение любого, даже самого опытного водителя.

ОСАГО является обязательной страховкой, при этом ее цена в состоянии привести в недоумение любого, даже самого опытного водителя.

Определяя стоимость страхового полиса, страховщики учитывают множественные факторы, но более подробно хотелось бы остановиться на возрасте водителя и практическом опыте вождения. Как правило, особенно если речь идет об опытном водителе, страховые компании не учитывают его возраст. Исключением являются «пожилые» водители, не имеющие опыта вождения – в этом случае солидный возраст является поводом для повышения ставок по страховке.

Определяя стоимость страхового полиса, страховщики учитывают множественные факторы, но более подробно хотелось бы остановиться на возрасте водителя и практическом опыте вождения. Как правило, особенно если речь идет об опытном водителе, страховые компании не учитывают его возраст. Исключением являются «пожилые» водители, не имеющие опыта вождения – в этом случае солидный возраст является поводом для повышения ставок по страховке. При расчете стоимости страхового полиса также учитывается безаварийный стаж вождения (БСВ) – понятие важное, но не решающее, поэтому он используется, как один из многих факторов. Между тем, от того, насколько водитель дисциплинирован, стоимость страхового полиса зависит, и порой существенно. К примеру, если он имеет 10-летний стаж безаварийного вождения, находится на хорошем счету в ГИБДД и имеет минимальный коэффициент «бонус-малус», он может рассчитывать на предоставление существенных скидок при оформлении полиса страхования, и наоборот. Так одинаковую ставку могут назначить, как водителю, допустившему за 5 лет вождения 2 аварии и тому, кто управляет транспортным средством всего 2 года, но не стал при этом участником дорожно-транспортного происшествия.

При расчете стоимости страхового полиса также учитывается безаварийный стаж вождения (БСВ) – понятие важное, но не решающее, поэтому он используется, как один из многих факторов. Между тем, от того, насколько водитель дисциплинирован, стоимость страхового полиса зависит, и порой существенно. К примеру, если он имеет 10-летний стаж безаварийного вождения, находится на хорошем счету в ГИБДД и имеет минимальный коэффициент «бонус-малус», он может рассчитывать на предоставление существенных скидок при оформлении полиса страхования, и наоборот. Так одинаковую ставку могут назначить, как водителю, допустившему за 5 лет вождения 2 аварии и тому, кто управляет транспортным средством всего 2 года, но не стал при этом участником дорожно-транспортного происшествия. Как уже было сказано, возраст водителя при определении стоимости полиса ОСАГО, учитывается только в том случае, если его опыт минимальный. Что же касается начала водительского стажа, то у страховиков этот показатель не вызывает сложностей, так как это, в любом случае, дата выдачи водительского удостоверения или присвоения очередной категории.

Как уже было сказано, возраст водителя при определении стоимости полиса ОСАГО, учитывается только в том случае, если его опыт минимальный. Что же касается начала водительского стажа, то у страховиков этот показатель не вызывает сложностей, так как это, в любом случае, дата выдачи водительского удостоверения или присвоения очередной категории. Важным показателем при определении стоимости страхового полиса ОСАГО является коэффициент «бонус-малус» (КБМ), но именно он становится часто поводом для начала судебных разбирательств. Довольно часто страховики умышленно (реже случайно) допускают ошибки при расчете КБМ. Стоит отметить, что каждому водителю, обратившемуся в страховую компанию впервые, присваивается 3 класс и коэффициент «бонус-малус» равный единице. Если за год автовладелец не был замечен в ДТП, коэффициент этот уменьшается, а это означает, что уменьшается и стоимость страхового полиса, и наоборот. Соответственно, от того, насколько правильно был рассчитан коэффициент, зависят расходы автовладельца по страховке.

Важным показателем при определении стоимости страхового полиса ОСАГО является коэффициент «бонус-малус» (КБМ), но именно он становится часто поводом для начала судебных разбирательств. Довольно часто страховики умышленно (реже случайно) допускают ошибки при расчете КБМ. Стоит отметить, что каждому водителю, обратившемуся в страховую компанию впервые, присваивается 3 класс и коэффициент «бонус-малус» равный единице. Если за год автовладелец не был замечен в ДТП, коэффициент этот уменьшается, а это означает, что уменьшается и стоимость страхового полиса, и наоборот. Соответственно, от того, насколько правильно был рассчитан коэффициент, зависят расходы автовладельца по страховке. Таким образом, важно знать, что преимущество при определении стоимости страхового полиса однозначно имеют водители с трехлетним стажем вождения, чей возраст превышает 22-23 года. Стаж вождения, хотя и начинается при выдаче ВУ, для каждой категории вождения рассчитывается отдельно, при этом перерывы в вождении или лишения прав на этот показатель не влияют. При расчете коэффициента «бонус-малус» учитывается не только сам факт участия в ДТП, а степень виновности водителя. В случае если на протяжении года автовладелец не был вписан в полис ОСАГО, он автоматически лишается всех скидок.

Таким образом, важно знать, что преимущество при определении стоимости страхового полиса однозначно имеют водители с трехлетним стажем вождения, чей возраст превышает 22-23 года. Стаж вождения, хотя и начинается при выдаче ВУ, для каждой категории вождения рассчитывается отдельно, при этом перерывы в вождении или лишения прав на этот показатель не влияют. При расчете коэффициента «бонус-малус» учитывается не только сам факт участия в ДТП, а степень виновности водителя. В случае если на протяжении года автовладелец не был вписан в полис ОСАГО, он автоматически лишается всех скидок.

.jpg)