Договор ОСАГО — заключение, образец

Читайте в этой статье:

ОСАГО представляет собой договор страхования, в соответствии с которым страховщик обязуется при возникновении страхового случая (аварии на дороге) произвести возмещение пострадавшему (организация ремонта транспортного средства либо денежная выплата его владельцу). В результате покрывается ущерб, причинённый машине, здоровью и жизни. Величина компенсации не может превышать сумму, которая указана в договоре. Сотрудничество со страховой осуществляется на возмездной основе, страхователь обязан оплатить её услуги.

Ключевые параметры договора ОСАГО

Подписывая договор страхования ОСАГО, необходимо знать его ключевые особенности:

- Публичный характер. Страховая компания обязана подписывать соглашение с каждым клиентом.

- Каждый собственник транспортного средства должен застраховать свою гражданскую ответственность.

- Незастрахованный водитель не имеет права управлять транспортным средством. В соответствии с действующим законодательством, купившее машину лицо обязано оформить ОСАГО. Для этого ему предоставляется 10 дней с даты постановки автомобиля на учёт. Момент вождения такого автотранспорта является спорным.

- Какие документы необходимо подать, чтобы заключить договор ОСАГО

Большинство страховых компаний требуют стандартный перечень документов. Они закреплены законом «Об ОСАГО» в статье 15 пункте 3. В него списке обязательно должны быть:

- Заявление о подписании соглашения по установленной форме

- Свидетельство ОГРН для юридический лиц

- Удостоверение водителя

- Гражданский паспорт (если страхователь физическое лицо)

- Документ о регистрации автотранспорта – свидетельство о регистрации машины, ПТС, технический паспорт и т.д.

- Диагностическая карта – подтверждает, что автотранспорт отвечает условиям дорожной безопасности

На какой срок можно заключить договор ОСАГО

Закон «Об ОСАГО» в статье 10 регламентирует срок действия страхового соглашения. Стандартным периодом является 12 месяцев. Действующее законодательство определяет частные случаи:

Стандартным периодом является 12 месяцев. Действующее законодательство определяет частные случаи:

- Покупка автотранспорта. Позволяет оформить автогражданку не больше, чем на 20 дней. В течение этого времени необходимо добраться до места госрегистрации.

- Транзитный проезд иностранных граждан. Минимальный срок действия автогражданки – 5 дней. Договор должен быть оформлен на всё время нахождения на территории Российской Федерации.

Когда страховщик может отказать заключить ОСАГО

Страховая компания обязана подписать соглашение автогражданки с каждым лицом, которое подало соответствующее заявление. С позиции законодательства неприемлемо навязывать вместе с полисом дополнительные услуги с целью повышения стоимости услуг. Также нельзя придумывать обстоятельства, чтобы отказать из-за «форс-мажора». Примером может быть ситуация, когда в офисе страховщика нет пустых бланков или отделение закрывается через 5 минут, а его сотрудникам не хочется задерживаться из-за последнего клиента.

Страховщик может отказать исключительно на основе предоставления не полного комплекта документации либо несоответствия указанных данных действительности.

Допускаются ли корректировки в договор ОСАГО

В полис автогражданского страхования можно вносить изменения. Это может повлечь увеличение страховой премии в соответствии с повышением стоимости рисков и времени, которое прошло с подписания соглашения.

Корректировки следует внести в графу «Особые отметки», документ необходимо подписать. Если застрахованный пожелает, тогда через 2 дня компания выдаст новый бланк полиса. Старый договор страхования будет сохранён в архиве страховой организации. Эти правила внесения изменений относятся ко всем видам полисов: электронным и бумажным.

Корректировки вносятся в полис и информационную сеть АИС ОСАГО, там происходит проверка их достоверности.

Пролонгация и прекращение действия договора ОСАГО

Через год после покупки автогражданки договор можно пролонгировать. Это не значит, что действующее соглашение будет продлено. Просто страховщик заключает новый договор.

Это не значит, что действующее соглашение будет продлено. Просто страховщик заключает новый договор.

Досрочно договор полиса ОСАГО можно прервать по таким причинам:

- Гибель владельца транспортного средства либо страхователя;

- Ликвидация юридического лица страховой организации;

- Отзыв у компании лицензии;

- Страхователь предоставил неполную либо недостоверную информацию при заключении договора;

- Утеря либо полное уничтожение страховой организации;

- Передача автомобиля новому хозяину;

- В других случаях, которые предусмотрены действующим законодательством.

Когда можно вернуть уплаченную страховую премию по ОСАГО

В случае досрочного прекращения страховая премия за неиспользованный срок не будет возвращена в таких ситуациях:

- Страхователь является недобросовестным

- Страховая компания ликвидирована либо потеряла лицензию

В других ситуациях премия будет возвращена за время, начиная с даты, которая следует после дня завершения действия соглашения.

Денежные средства будут перечислены на счёт страхователя на протяжении двух недель после рассмотрения заявления страховой компанией. Если организация необоснованно уклонилась либо отказывает в выплатах в случае досрочного расторжения, клиент имеет право подать на неё жалобу в Центральный банк РФ либо Союз автостраховщиков.

При получении компенсации от страховщика необходимо помнить, что остаток вычисляется не из полной перечисленной платы, а с вычитанием 23%, которые расходуются на содержание страховой организации и Союза автостраховщиков.

Субъект и объект договора страхования ОСАГО

Объектом в такой ситуации выступает гражданская ответственность за причинение вреда, который водитель застрахованного автомобиля нанёс имуществу либо третьим лицам.

Субъектами являются стороны, участвующие в страховании: страховщик, страхователь и другие лица, которым при возникновении страхового случая будет заплачено возмещение. Страхователями при подписании соглашений о покупке обязательного полиса для автотранспорта могут выступать как физические лица, так и организации, от имени которых договор подписывает представитель компании.

Страхователями при подписании соглашений о покупке обязательного полиса для автотранспорта могут выступать как физические лица, так и организации, от имени которых договор подписывает представитель компании.

Главные условия договоров по ОСАГО

Документ должен содержать все условия в отношении сделки, в которой участвуют страхователь и страховщик. На данный момент ключевыми условиями являются следующие:

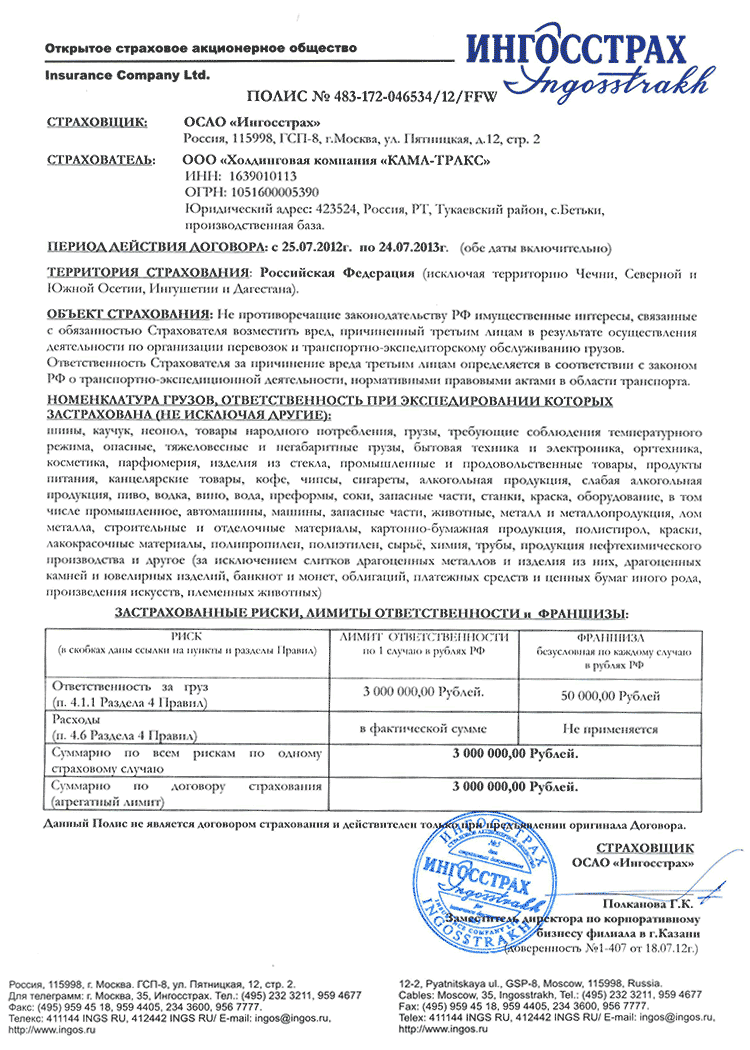

- Объект страхования. Условия, которые оговорены страховкой, касаются только того автотранспорта, который указан в соглашении. Именно для этой цели необходимо вписать госномер и VIN, который является персональным для каждого автомобиля и присваивается ему при изготовлении.

- Перечень страховых случаев. При их возникновении страховая компания обязана покрыть затраты на восстановление авто либо выплату возмещения. В данный список входят все аварии, в которых одной из сторон стала машина, обозначенная в договоре. Исключениями выступают такие случаи:

В ДТП участвовали машины, не указанные в соглашении ОСАГО.

Поломка стала следствием грузоперевозок, для которых следует оформить дополнительный полис.

Необходимо возместить причинённый здоровью вред, который был получен работником при выполнении трудового соглашения.

Следует покрыть ущерб, полученный пассажирами во время езды в автотранспорте.

Авария произошла при участии транспортного средства в испытаниях или состязаниях.

Ущерб причинён при проведении погрузочно-разгрузочных работ независимо от условий выполнения этой операции. - Срок действия договора автогражданки.

- Сумма компенсации по страховке. При наступлении страхового случая, обозначенного в соглашении, страховая обязана произвести выплату на сумму, которая напрямую зависит от уровня причинённого вреда.

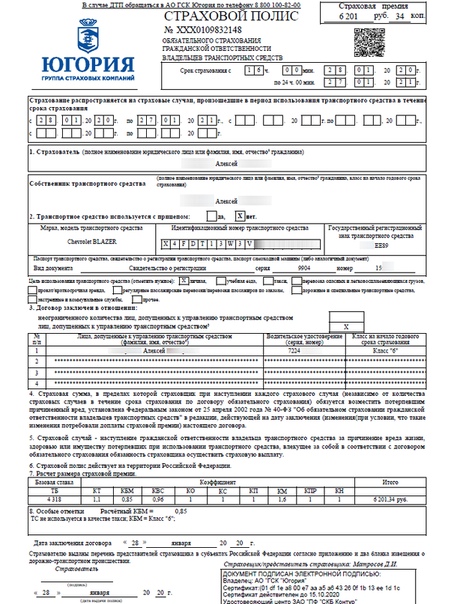

- Стоимость договора страхования ОСАГО. Она рассчитывается персонально для всех клиентов. Коридор базовой ставки устанавливает Центробанк РФ, из него страховая выбирает конкретное значение. Величина изменяется с учётом различных параметров:

Регион регистрации автотранспорта.

Количество страховых возмещений, сделанных в прошлом периоде.

Мощность транспортного средства, на которое оформляется страховка.

Интервал наиболее активного использования страхуемой машины.

В данный список входят все аварии, в которых одной из сторон стала машина, обозначенная в договоре. Исключениями выступают такие случаи:

В данный список входят все аварии, в которых одной из сторон стала машина, обозначенная в договоре. Исключениями выступают такие случаи:

Основные этапы заключения договора страхования ОСАГО

Чтобы заключить соглашение автогражданки, страхователь обязан произвести такие этапы:

- Выбор страховой организации, которая является надёжной и предлагает выгодные условиях сотрудничества.

- Сбор нужных документов.

- Подача заявления в страховую по установленной форме.

Страховая организация рассчитает стоимость своих услуг. После этого она может попросить предоставить машину для осмотра (обычно для автомобилей, которые эксплуатируются на протяжении многих лет).

Перед подписанием договора на ОСАГО необходимо внимательно его перечитать. При наличии вопросов их нужно сразу же задать, чтобы внести ясность. Только при согласии соглашение можно подписать и получить финансовую защиту гражданской ответственности.

образец и бланк заявления, как заключить договор

На чтение 7 мин. Просмотров 22.7k.

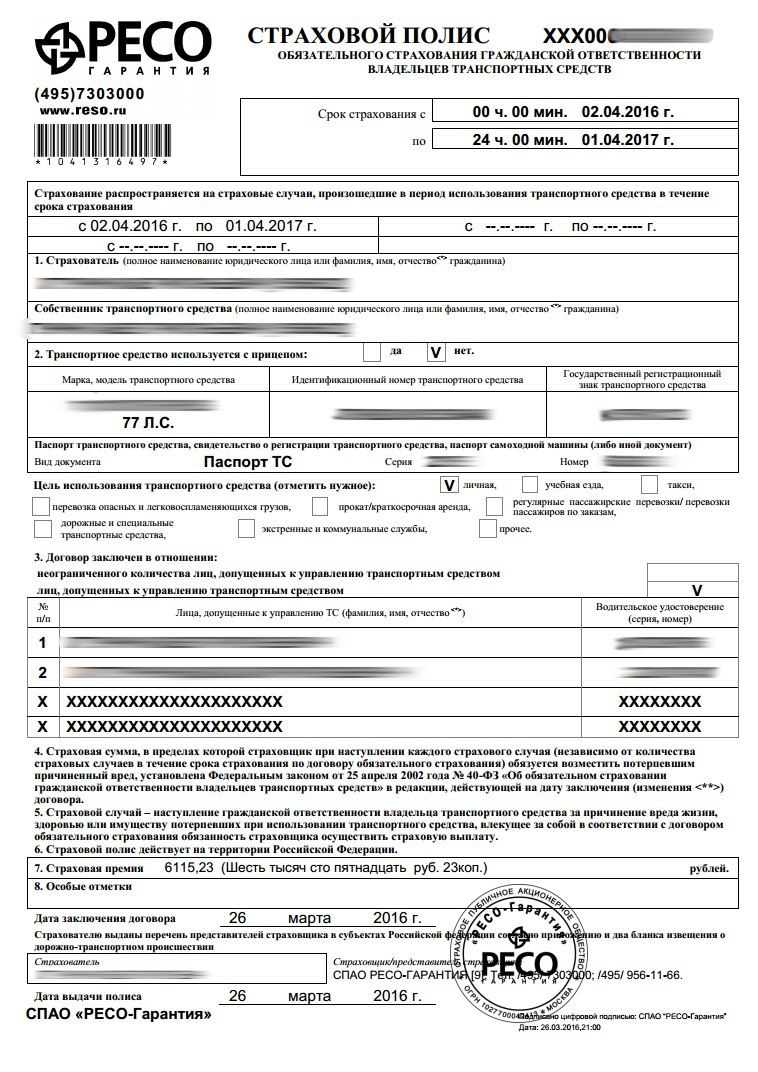

Договор ОСАГО – страховой договор, по которому страховая компания (страховщик) обязана при наступлении страхового случая (ДТП) возместить потерпевшим (выплатить компенсацию) вред здоровью, жизни, имуществу. Все компенсационные выплаты производятся в рамках строго оговоренной в договоре страховой суммы. Заключается на возмездной основе за страховую премию.

Характеристики договора

- публичный характер договора означает обязанность страховщика заключить его с каждым заинтересованным лицом,

- обязательность страхования своей гражданской ответственности каждого владельца ТС,

- недопустимость вождения незастрахованного по программе транспортного средства. По закону лицо, которое приобрело в собственность ТС, обязано застраховать его по ОСАГО. Максимальный срок обращения в страховую компанию – 10 дней после постановки на учет. При этом является спорным момент вождения такого средства.

По закону лицо, которое приобрело в собственность ТС, обязано застраховать его по ОСАГО. Максимальный срок обращения в страховую компанию – 10 дней после постановки на учет. При этом является спорным момент вождения такого средства.

По закону лицо, которое приобрело в собственность ТС, обязано застраховать его по ОСАГО. Максимальный срок обращения в страховую компанию – 10 дней после постановки на учет. При этом является спорным момент вождения такого средства.Какие нужны документы для заключения страхового договора

- Закон об ОСАГО в п.3 ст.15 закрепляет список документов, необходимых для страхования:

- заявление о заключении договора по форме,

- паспорт для страхователя физлица,

- свидетельство ОГРН для юрлиц,

- документ о регистрации ТС – ПТС, свидетельство о регистрации транспортного средства, техпаспорт и т.п.,

- водительское удостоверение,

- диагностическая карта о соответствии ТС условиям дорожной безопасности.

На какой срок заключается договор

Срок действия договора регламентируется ст. 10 Закона об ОСАГО. По общему правилу он составляет 1 год. В законе прописаны частные случаи:

Для иностранцев, следующих транзитом (в другом контексте – путешествующих) через Россию на зарегистрированных зарубежом автомобилях, срок ОСАГО – весь период пребывания, но не менее 5 дней.

После приобретения ТС в собственность владелец заключает срочный договор ОСАГО не более, чем на 20 дней, для проезда к месту государственной регистрации.

Как заключить договор онлайн

До заключения, посчитать стоимость полиса ОСАГО для конкретного автомобиля, можно на сайтах почти всех страховых компаний. Понадобятся следующие данные:

- марка и модель автомобиля, год выпуска, мощность двигателя,

- возраст страхователя, водительский стаж,

- срок страхования по ОСАГО в годах, количество аварий ежегодно.

После ввода информации в автоматическом режиме рассчитывается стоимость полиса.

Если страхователь согласен с суммой, то далее следует ввести данные о водителях, вносимых в полис (ФИО, водительское удостоверение, данные на машину).

Владелец может заключить договор лично, обратившись в офис страховой. В этом случае по согласованию с менеджером пакет необходимых документов представляется в форме скан-копий.

С 01 июля 2015 года законодательно предусмотрена возможность заключить ОСАГО в электронном виде. Стоит отметить, не все страховые компании на данный момент предоставляют такую услугу. Их список можно найти по ссылке http://www.autoins.ru/ru/e-Polis/rsa-members_e-Polis_resistration/index.wbp.

Стоит отметить, не все страховые компании на данный момент предоставляют такую услугу. Их список можно найти по ссылке http://www.autoins.ru/ru/e-Polis/rsa-members_e-Polis_resistration/index.wbp.

Все лицензированные страховые компании связаны программным обеспечением АИС ОСАГО, где происходит регистрация и учет сделок и полисов ОСАГО. Поэтому в законе, кроме нормы о предоставлении документов в электронном виде, устанавливается признание электронного полиса ОСАГО наравне с бумажной версией. По факту наличие бумажного полиса не обязательно. Поэтому отсутствие его среди документов при проверке сотрудниками ДПС не может рассматриваться как нарушение. Так же не будет нарушением представление полиса в черно-белом формате (распечатанном на обычном принтере).

Порядок заключения

Чтобы оформить электронный полис, страхователю необходимо создать личный кабинет на сайте страховщика. Для этого ввести данные паспорта, адрес электронной почты и номер мобильного телефона.

Страховщик проводит идентификацию пользователя по базе ФМС, проверяя действительность паспорта.

Если данные корректны, пользователю на телефон высылается пароль для входа, который при первичном входе рекомендуется изменить. Данный пароль является ключом простой электронной подписи. С помощью него происходит электронное подписание документов страхователем.

Заявление на заключение договора

В личном кабинете пользователь заполняет заявление на заключение договора ОСАГО. Кроме личных паспортных данных владельца необходимо указать сведения на всех водителей, имеющих право ездить на машине. Про само ТС –

- информацию о: марке, модели, категории,

- годе выпуска; мощности двигателя; VIN – номере;

- разрешенной массе; числе пассажирских мест,

- №№ шасси и прицепа, ПТС и других.

В соответствие с ч.4, ст.15 Закона об ОСАГО при оформлении электронного полиса предоставление копий паспорта, документа о регистрации машины, водительского удостоверения, диагностической карты не обязательно.

По заполнению форма проверяется в автоматическом либо ручном формате менеджером компании. Менеджер «пробивает» транспортное средство в базах РСА, ГИБДД и других для выявления факта угона или розыска. Если данные верны, страховщик сообщает через личный кабинет пользователя о необходимости оплаты счета и прикладывает реквизиты оплаты. Оплатить страховую премию за договор можно и онлайн, и офф-лайн в любом банке.

Электронный страховой полис доступен к просмотру и скачиванию после оплаты в разделе «документы» личного кабинета, но не позже следующего рабочего дня после поступления оплаты на счет компании (согласно п.1.4 Правил ОСАГО Центробанка).

Правила, разработанные РСА для страховых компаний, обязывают оформить ОСАГО не позднее 5 дней с момента обращения, рекомендованный срок уменьшен до 1 дня.

Заключить договор может как владелец, так и сторонне лицо, например, основной водитель. Однако получить все страховые компенсации имеет право только собственник.

Случаи отказа страховой компании от заключения договора ОСАГО

Страховщик должен заключить договор ОСАГО с любым обратившимся лицом. Навязывание потребителю вместе с ОСАГО дополнительных услуг, так популярное перед сезонными повышениями цены полиса, неприемлемы. Так же недопустимо отказывать по «форс-мажорным» надуманным обстоятельствам. Например, за 10 минут до окончания рабочего дня или из-за отсутствия чистых бланков полиса ОСАГО. По всем нарушениям страховщиков следует сразу обращаться в Центробанк.

Страховая компания может отказать только на основании предоставления неполного пакета документов или несоответствия указанных сведений действительности.

Можно ли вносить изменения

Допускается внесение изменений в полис ОСАГО. При этом страховая премия страховщика увеличивается соразмерно удорожанию рисков, произошедшему с момента заключения договора.

Изменения записываются в графе «Особые отметки», удостоверяются подписью представителя страховой компании. При желании клиента через 2 дня после обращения выдается новый бланк полиса. Старое ОСАГО хранится в архиве страховщика с новым. Данные правила внесения изменений касаются и бумажных и электронных полисов.

При желании клиента через 2 дня после обращения выдается новый бланк полиса. Старое ОСАГО хранится в архиве страховщика с новым. Данные правила внесения изменений касаются и бумажных и электронных полисов.

Кроме полиса, изменения вносятся и в информационную сеть АИС ОСАГО, где сразу проверяются на соответствие действительности.

Продление и прекращение ОСАГО

По истечению года с момента оформления ОСАГО можно продлить полис, заключив с этой же страховой компанией новый договор.

Досрочное прекращение договор ОСАГО происходит в следствие

- гибели физлица — страхователя или собственника ТС,

- ликвидация страхователя – юрлица,

- ликвидация страховой компании;

- полное уничтожение или утеря застрахованного ТС,

- лишения страховщика лицензии

- передача ТС новому владельцу

- в случае, если при заключении договора страхователь предоставил недостоверные и неполные данные,

- при других обстоятельствах, предусмотренных законом.

Возврат страховой премии

При досрочном прекращении излишек страховой премии за неиспользованный период не перечисляется:

- недобросовестным страхователям

- если у страховой отобрали лицензию или ликвидировали,

Во всех других случаях премия возвращается за период со следующего за прекращением дня до даты окончания договора. В случае смерти, угона или утраты ТС по форс-мажору – с момента констатации данных фактов решением уполномоченных органов.

Деньги возвращаются на счет страхователя в течение 14 дней после рассмотрения его заявления страховщиком. В случае, если страховщик необоснованно уклоняется или отказывает в выплатах чисти по досрочному расторжению, обращаться необходимо с заявлениями в РСА или в Центробанк.

При получении выплаты от страховой следует помнить, что остаток рассчитывается не из полной страховой премии, а за вычетом 23%, идущих на содержание РСА и страховщика.

Рассчитать ОСАГО онлайн (калькулятор)

ОСАГО — всё об обязательном страховании автомобиля

Скидок на ОСАГО не бывает!

ОСАГО — это обязательный по законодательству России вид страхования, поэтому тарифы на него регулируются государством

и к нему не могут применяться такие понятия, как скидки и праздничные акции. Если вам предлагают неожиданные скидки, не связанные с вашим безаварийным вождением (КБМ), остерегайтесь:

скорее всего, это мошенничество!

Если вам предлагают неожиданные скидки, не связанные с вашим безаварийным вождением (КБМ), остерегайтесь:

скорее всего, это мошенничество!

Стоимость договора ОСАГО определяется как произведение базовой ставки и коэффициентов.

Предельные размеры базовых ставок устанавливаются Банком России. Точное значение базовой ставки по договору устанавливается страховщиком в зависимости от факторов, перечень которых приведен в файле «Перечень факторов по ОСАГО» (вы найдете его в разделе «Скачать»).

Коэффициенты устанавливаются Банком России в зависимости от:

Что нужно знать про диагностическую карту

Чтобы оформить ОСАГО (или электронное ОСАГО), каждый автомобиль старше 4 лет должен пройти техосмотр и получить диагностическую карту. Данные о прохождении вами техосмотра содержатся в Единой автоматизированной информационной системе технического осмотра (ЕАИСТО) ГИБДД.

Период использования и срок страхования

При сезонной эксплуатации автомобиля выбирайте только тот период использования, в течение которого вам понадобится автомобиль. Не платите за месяцы, когда машина будет стоять в гараже — так вы сэкономите.

Не платите за месяцы, когда машина будет стоять в гараже — так вы сэкономите.

| Срок страхования ОСАГО всегда равен 1 году | |||||||||||

| янв | фев | Период использования выбираете вы | ноя | дек | |||||||

Только вписанные в полис ОСАГО водители могут находиться за рулем автомобиля! Если страхователь (и/или владелец) также управляют транспортным средством, они должны быть внесены в список водителей.

Что такое страховой класс

Существует 15 страховых классов водителей. Каждому классу соответствует свой КБМ (коэффициент), который определяет стоимость полиса. Новый страховой класс присваивается водителю каждый год 1 апреля в зависимости от количества страховых случаев по его вине.

| Страховой класс водителя | КБМ (стоимость ОСАГО) | |

|---|---|---|

| Первая покупка ОСАГО | 3 | 1 (100%) |

| с 1 апреля по 31 марта без аварий | повышается | понижается |

| с 1 апреля по 31 марта с авариями по вашей вине | понижается | повышается |

Порядок расторжения договора страхования по инициативе Страхователя

Вопросы и ответы

Я могу подать заявление на расторжение в электронном виде?

В связи с отсутствием возможности идентификации клиента и во избежание мошеннических действий третьих лиц прием заявлений на расторжение в электронном виде в настоящий момент не осуществляется. Данная возможность в скором времени будет доступна в личном кабинете клиента САО «ВСК»

Данная возможность в скором времени будет доступна в личном кабинете клиента САО «ВСК»

В какой срок будет рассмотрено заявление и осуществлен возврат денежных средств?

Рассмотрение заявления, принятие решения о возврате и перечисление денежных средств производится в течение 14 календарных дней со дня предоставления всех необходимых документов. Обращаем Ваше внимание, что САО «ВСК» не может нести ответственность за сроки движения денежных средств на площадке Банка — получателя платежа

Как узнать сумму возврата при расторжении договора страхования?

Условия и порядок возврата страховой премии указаны в договоре страхования и правилах страхования, на условиях которых заключен указанный договор. Узнать точную сумму возврата при расторжении Вы сможете, предварительно направив официальный запрос в адрес Страхового дома ВСК. К запросу Вам необходимо приложить копию договора страхования и копию документа, удостоверяющего Вашу личность

У меня есть вопросы по процессу расторжения.

Все интересующие вопросы Вы можете задать с помощью формы обратной связи на сайте САО «ВСК». Срок рассмотрения обращения составит до 14 календарных дней. Обращаем Ваше внимание, что для получения официального ответа на фирменном бланке организации Вам необходимо лично или с помощью почтового отправления направить в САО «ВСК» официальный запрос

При расторжении полиса ОСАГО возврат будет осуществлен с даты продажи автомобиля или с даты обращения в Страховую компанию?

В соответствии с Правилами ОСАГО датой досрочного прекращения договора ОСАГО является дата подачи страхователем письменного заявления.

Если я – наследник, я могу расторгнуть полис ОСАГО до получения свидетельства о наследстве?

В случае смерти страхователя или собственника ТС по договору ОСАГО, расторжение договора может быть произведено только при предоставлении свидетельства о праве на наследование.

Если я подам заявление на расторжение, но передумаю и решу оставить страховой полис, могу ли я это сделать?

Если Ваше решение оставить страховой полис действующим будет озвучено представителю САО «ВСК» до передачи заявки на расторжение/возврат денежных средств в бухгалтерию, то договор страхования останется действующим, при этом заявление на расторжение необходимо будет письменно аннулировать в офисе САО «ВСК».

Онлайн-договоры в страховании. Что об этом надо знать. Synerdocs

В России медленно, но последовательно распространяется практика заключения онлайн-договоров. В этом процессе своими масштабами выделяется отрасль страхования. Происходит это не случайно – в отраслевом страховом законодательстве четко обозначена возможность заключения договоров страхования онлайн с физическими лицами, и описан порядок их заключения.

Правовые основы онлайн-страхования

Соответствующие поправки в Закон РФ от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации» были внесены 04.06.2014г. Однако, спустя всего год, рынок онлайн-страхования уже довольно насыщен. Выделяются страховые продукты, возможность продажи которых через интернет считается хорошим тоном среди страховщиков. В первую очередь — страхование выезжающих за рубеж, а с 01.07.2015 еще и обязательное страхование автогражданской ответственности (ОСАГО).

Основные положения обмена информацией в электронной форме между страхователем и страховщиком отмечены в статье 6. 1 Закона РФ от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации». Выделим следующие моменты:

1 Закона РФ от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации». Выделим следующие моменты:

- взаимодействие страхователя со страховщиком в электронной форме осуществляется с использованием официального сайта страховщика в информационно-телекоммуникационной сети «Интернет», то есть страхователь должен непосредственно пользоваться официальным сайтом страховщика;

- информация, отправленная страховщику и подписанная простой электронной подписью страхователя признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью этого физического лица. При этом, использование простой электронной подписи должно соответствовать требованиям 63-ФЗ;

- договор страхования должен быть подписан квалифицированной ЭП страховщика, в соответствии с 63-ФЗ.

При этом для заключения договора страхования может использоваться оферта страховщика (подписанная квалифицированной электронной подписью), чем многие страховщики пользуются.

Оферта страховщика считается акцептованной страхователем при наступлении двух событий: выполнение страхователем действий на сайте страховщика, необходимых для оформления страхового полиса и уплата страховой премии страхователем.

Необходимо также учитывать, что заключение договора страхования с физическим лицом подразумевает предоставление персональных данных. Соответственно данные, передаваемые страхователем должны быть защищены с учетом требований 152-ФЗ «О персональных данных». К сожалению, это является слабым местом большинства онлайн-сервисов, но это тема отдельной статьи.

Практика онлайн-страхования

На данный момент наиболее распространены 2 сценария онлайн-покупки и использования страхового продукта:

- Страхование с использованием полностью электронного (виртуального) полиса, который можно распечатать, если необходимо.

Большинство крупных страховщиков используют сервисы онлайн-страхования для продажи некоторых своих продуктов. Так наиболее распространены онлайн-продажи страховок для выезда за рубеж.

Для того чтобы приобрести полис, необходимо последовательно выполнить следующие действия:

- Зарегистрироваться на сайте страховщика.

- Выбрать параметры страховки.

- Ввести свои личные данные в форме заказа.

- Дождаться счета и произвести оплату страховой премии.

При этом необязательно распечатывать копию полиса – в ряде стран, при наступлении страхового случая, достаточно назвать номер своего полиса и личные данные, при обращении в ассистанс (компания, обслуживающая страховку).

- Страхование с получением страхователем бумажного полиса.

Часть страховых продуктов должна сопровождаться получением страхователем бумажных страховых полисов (полис установленного образца.) и/или осмотром объекта страхования (каким было ОСАГО до 01.07.2015). В этом случае, неизбежна встреча страхователя и представителя страховщика. Даже такой вариант (с очной встречей со страховщиком) может быть выгоден страхователю с точки зрения экономии времени на подачу заявки (сервисы доступны круглые сутки, без выходных и очередей), выгода страховщика заключается в сокращении расходов на прием заявки, ввод данных в свою информационную систему.

До того как началось затягивание гаек в ОСАГО, страховщики активно предлагали возможность оформить заказ онлайн на соответствующий полис. Теперь же, когда можно не просто подать заявку, а оформить полис ОСАГО онлайн, этот вид страхования практически исчез с просторов сети Интернет, потому что данный страховой продукт перестал быть интересным страховщикам. Сегодня продлить ОСАГО онлайн можно всего в трех крупных страховых компаниях. Да и автовладельцам пока все-равно необходимо будет иметь при себе распечатку электронного полиса.

Зарубежный опыт онлайн-страхования

На западе широко распространены сервисы онлайн-страхования, в которых представлены продукты сразу нескольких страхователей. Помимо того, что такие сервисы являются площадкой для продажи страховых продуктов, в них же реализован весь цикл технологии онлайн-страхования, с обменом информацией и подписанием электронных документов.

Российское законодательство такую схему взаимодействия страхователя, страховщика и посредника в онлайн страховании запрещает (п. 5 Статьи 6.1. Закона РФ от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации»: «Деятельность страховых агентов и страховых брокеров по оказанию услуг, связанных с заключением договоров страхования в виде электронных документов в соответствии с настоящей статьей, не допускается»). Возможно, одной из причин такого запрета является отсутствие нормативных требований к страховым брокерам и сложность контроля со стороны регулятора. Не имея собственных активов, посредникам нечем отвечать по рискам перед страхователями. А на ваш взгляд, почему в России запрещено посредничество в онлайн-страховании?

5 Статьи 6.1. Закона РФ от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации»: «Деятельность страховых агентов и страховых брокеров по оказанию услуг, связанных с заключением договоров страхования в виде электронных документов в соответствии с настоящей статьей, не допускается»). Возможно, одной из причин такого запрета является отсутствие нормативных требований к страховым брокерам и сложность контроля со стороны регулятора. Не имея собственных активов, посредникам нечем отвечать по рискам перед страхователями. А на ваш взгляд, почему в России запрещено посредничество в онлайн-страховании?

Заключение

Онлайн-страхование – типичный пример инициативы снизу, когда соответствующие изменения законодательства опираются на уже применяющиеся приемы и технические решения участников рынка. Первые шаги в направлении онлайн страхования страховщики начали делать более десяти лет назад. Сначала это были онлайн-калькуляторы, затем сохранение интернет-страницы с результатами расчета страховой премии, личные кабинеты страхователя, и наконец страхование выезжающих за рубеж.

Законодательство подстроилось под рынок. Теперь некоторые страховщики продают свои технические решения, по организации онлайн страхования, своим менее расторопным коллегам. Поэтому осваивайте новые технологии, а не ждите, когда примут новые законы, которые разрешат то, что не запрещено.

Автор: Александр Валеев

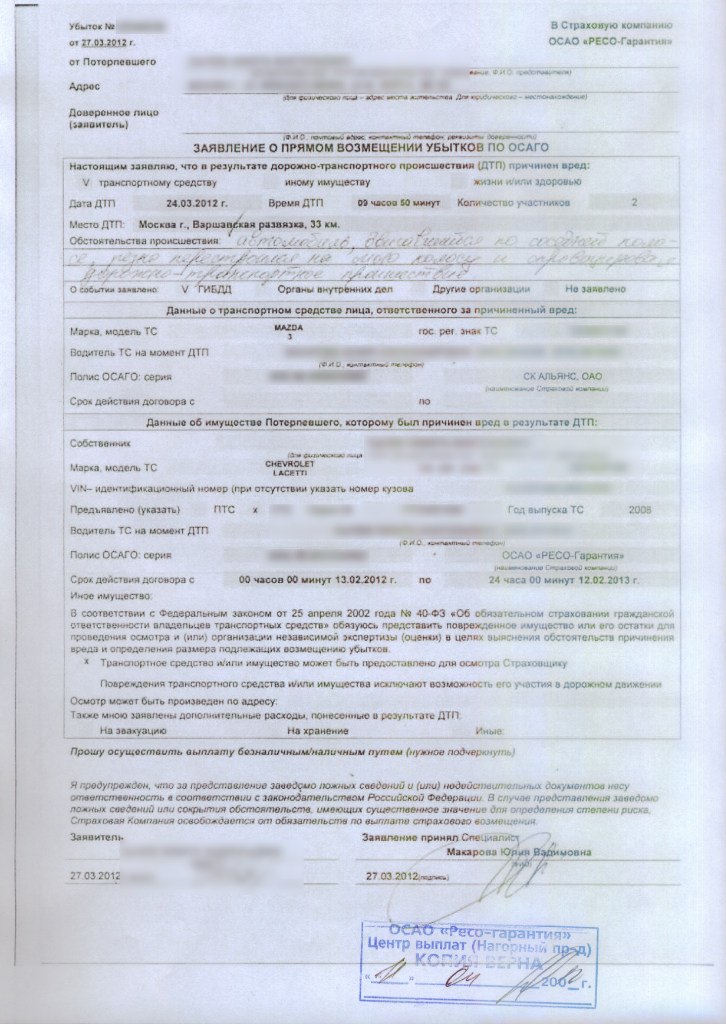

Образец ЗАЯВЛЕНИЯ В СК О ДОСРОЧНОМ ПРЕКРАЩЕНИИ ДОГОВОРА ОСАГО

РЕШЕНИЕ ВАШИХ ПРОБЛЕМ:

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ

В ООО «Страховая Компания Дракула networks»

10100Q. г. Москва. 4-я Газгольдерная, д.13 От Страхователя А.А., проживающего по адресу:

адрес______

тел._______

ЗАЯВЛЕНИЕ О ДОСРОЧНОМ ПРЕКРАЩЕНИИ ДОГОВОРА СТРАХОВАНИЯ« »_ 200 г. мной с Вашей компанией был заключен договор обя

зательного страхования гражданской ответственности владельцевтранспортных средств (далее — ОСАГО) при использовании нижеуказанного автомобиля. Настоящим информирую Вас, что с момента подачи заявления прекращен договор страхования ОСАГО при использовании следующего автомобиля:

Настоящим информирую Вас, что с момента подачи заявления прекращен договор страхования ОСАГО при использовании следующего автомобиля:

№ п/п

Марка, модель ТС Гос.рег.знак

Номер страхового полиса Срок окончания договора

В соответствии с п.2 ст.958 Гражданского кодекса Российской Федерации страхователь вправе отказаться от договора страхования влюбое время. Данная норма законодательства нашла свое отражение в п/п«в» и.33.1 Постановления Правительства Российской Федерации № 263 «Правила обязательного страхования гражданской ответственности владельцев транспортных средств» (далее по тексту — «Правила…»). В соответствии с п.34 «Правил…» при прекращении действия договора по обстоятельствам, предусмотренным п/п«в» п.33.1, страховщик обязан вернуть страхователю часть страховой премии за неистекший срок действия договора страхования. В соответствии с п.З ст.958 «Правил…» при досрочном прекращении договора страхования страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

На основании вышеизложенного прошу вернуть пропорциональную часть страховой премии за неистекший срок действия договоров страхования.

Прощу Вас перечислить указанную сумму на мой банковский счет по указанным ниже реквизитам в предусмотренный п.34 «Правил…» 14-дневный срок.

Обращаю Ваше внимание, что законодательством на страховщика не возложена функция контроля за исполнением владельцами ТС установленной Федеральным законом №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.02 г. (ред. от 30.12.06 г.), (принят ГД ФС РФ 03.04.02 г.), (с изм. и доп., вступающими в силу с 27.02.07 г.). Российская газета //№ 80, 07.05.02 г,; обязанности страхования.

Получатель

Счет получателя _

Банк получателя_

БИК_____ _____ ..

Кор.счет_____

ИНН__________

Приложения:

- Копия страхового полиса ААА № от .__________________ ,200_г.

- Копия квитанции об оплате страховой премии №______________________ от__ г.

____ /Страхователь А. А./

«_»_ 200_г.

Заявление получил:

/ /_________________________

Подпись Фамилия И.О. код сотрудника

«__»__ 200_г.

Примечание: данное заявление либо лично привезите в страховую компанию и на копии его заставьте поставить отметку о принятии, либо отправляйте этот документ заказным письмом с уведомлением о вручении.

Перед отправкой снимите несколько копий для архива.

С этой статьёй так же читают:

Часто задаваемые вопросы, вопросы по страхованию, faq по страховым продуктам, ответы по страховым услугам| Абсолют Страхование

Как расторгнуть договор страхования?

Необходимо направить скан копии заполненного заявления на расторжение с подписью и копии 2-й и 3-й страниц паспорта на адрес электронной почты: [email protected]К заявлению о расторжении договора страхования прикладывается документальное подтверждение факта, послужившего основанием для досрочного прекращения договора (за исключением случаев расторжения договора по добровольным видам страхования в период «охлаждения», а также, если иное не определено условиями договора/правилами страхования).

Обращаем Ваше внимание, что для возврата страховой премии необходимо указывать реквизиты Страхователя. Возврат третьим лицам не осуществляется.

По договорам страхования, заявления о расторжении по которым поданы в период «охлаждения» согласно Указанию ЦБ РФ от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» (в течение 14 календарных дней с даты заключения), возврат денежных средств будет осуществлён в соответствии с вышеупомянутым Указанием ЦБ РФ.

Можно ли приобрести полис ДСАГО?

Расширение суммы возмещения гражданской ответственности доступно только в рамках дополнения к полису КАСКО. Отдельно полис ДСАГО компанией не оформляется.

Какие документы нужны при вызове аварийного комиссара?

При вызове специалиста службы аварийных комиссаров для осмотра, поврежденного ТС необходимо предоставить следующие документы:

-

Водительское удостоверение лица, заявляющего повреждение

-

СТС – свидетельство о регистрации транспортного средства

-

Страховой полис

В случае ДТП (в случае если договор не предусматривает сбор данных справок сотрудниками службы аварийных комиссаров):

-

Справка о дорожно-транспортном происшествии по форме № 154

-

Постановление по делу об административном правонарушении / Определение; об отказе в возбуждении дела об административном правонарушении.

В случае наступления страхового события в результате противоправных действий 3-их лиц:

- Постановление о возбуждении уголовного дела/Постановление об отказе в возбуждении уголовного дела[1].

[1] В случае самостоятельного вызова эвакуатора/манипулятора сохраняйте, пожалуйста, документы, подтверждающие оплату за оказанные услуги.

В каких регионах действителен полис страхования?

Если договором страхования не предусмотрено иное, территорией страхования является территория Российской Федерации, за исключением территорий, на которых происходят военные действия, конфликты с участием незаконных вооруженных формирований.

Выдали направление на сервис, но сервис не устраивает, что делать?

Если вследствие урегулирования страхового события было выдано направление на СТО, не устраивающее Вас по каким-либо причинам, необходимо подать письменное заявление с указанием желаемой СТО (допускается направление заявления по электронной почте).

Вызвали эвакуатор за свой счет, возместят ли затраты?

Согласно условию договора страхования КАСКО Компания осуществляет оплату услуг эвакуатора в том случае, если эвакуация производится с места ДТП. Если оплата данных услуг проводилась за Ваш счет, Компания возместит понесенные затраты в объеме, предусмотренном договором страхования, при предоставлении чека об оплате данной услуги в офис Компании. Возмещение данных затрат производится путем перечисления средств банковским переводом на предоставленные клиентом реквизиты.

Является ли повреждение шины страховым случаем?

Согласно правилам страхования (пункт 5.2.8.) ущерб, вызванный повреждением колес (шин, колесных дисков, колпаков колес), не связанный с ущербом, причиненным другим элементам ТС, не является страховым случаем.

Есть ли возможность оплаты полиса пластиковой картой?

Произвести оплату страхового полиса с помощью банковской карты можно при доставке полиса курьером или при личном визите в офис Компании по адресу:

г. Москва, ул. Ленинская слобода, дом 26

Москва, ул. Ленинская слобода, дом 26

Оплата принимается в будние дни с понедельника по четверг с 9:00 до 17:45 и в пятницу с 9:00 до 16:30.

Так же, Вы можете приобрести online полис страхования путешественников, застраховать имущество и здоровье.

Какие документы нужны для оформления полиса КАСКО?

Документы, требуемые для оформления полиса КАСКО:- Паспорт Страхователя

- Водительские удостоверения лиц, допущенных к управлению ТС

- ПТС – паспорт технического средства

- СТС – свидетельство о регистрации транспортного средства

*Для ускорения принятия решения по страхованию просим Вас уточнять название предыдущей страховой компании.

Акт ПСО. Для чего он?

Акт ПСО (акт предстрахового осмотра) выдается клиенту в момент оформления полиса КАСКО. В данном документе отражены все обнаруженные на момент страхования повреждения транспортного средства. Данный документ может быть запрошен сотрудниками отдела Урегулирования Убытков при возникновении спорных ситуаций. Акт ПСО, так же как и полис необходимо сохранять в течение всего срока страхования. В случае продления полиса (без осмотра) начальный акт ПСО продолжает действовать и на новый полис.

Данный документ может быть запрошен сотрудниками отдела Урегулирования Убытков при возникновении спорных ситуаций. Акт ПСО, так же как и полис необходимо сохранять в течение всего срока страхования. В случае продления полиса (без осмотра) начальный акт ПСО продолжает действовать и на новый полис.

За какой срок до окончания и после окончания полиса КАСКО возможно продление полиса?

Продление полиса возможно за 15 дней до окончания полиса и в течение 30 дней после окончания.

Как долго действует расчет, проведенный в компании?

Проведенный в компании расчет стоимости полиса КАСКО действует в течение 30 дней (в случае предоставления идентификационных данных при осуществлении расчета).

Является ли франшиза обязательным условием оформления полиса?

Для ряда рисковых автомобилей франшиза является обязательным условием оформления полиса. Для других автомобилей ООО «Абсолют Страхование» предоставляет возможность оформления полиса с добровольной безусловной франшизой.

Проводится ли оценка при страховании имущества?

Программы страхования предусматривают, как варианты страхования имущества без составления описи и осмотра, так и классические варианты страхования. Предстраховой осмотр и оценка стоимости имущества проводится только при оформлении страхования на индивидуальных условиях.

Каков порядок урегулирования ущерба по страхованию имущества?

Страхователь обязан заявить в ООО «Абсолют Страхование» о случае повреждения и/или уничтожения застрахованного имущества в течение первых 2-х дней с даты наступления такого случая, но не позднее одних суток в случае убытков по рискам: кража, грабеж, разбой.Перечень документов, предоставляемых Страхователем:

- Оригинал полиса

- Документ, подтверждающий оплату страховой премии

- Заявление о страховом событии

- Правоустанавлиющие документы на имущество

- Документы из компетентных государственных органов, подтверждающие факт и причины произошедшего страхового случая

-

Документы, подтверждающие размер причиненного ущерба.

* По согласованию со страховщиком в отдельных случаях допускается взамен документа из компетентного государственного органа предоставить Заключение компетентной экспертной организации

Документы требуемые для оформления полиса страхования имущества

Для оформления полиса страхования имущества в нашей Компании достаточно наличие паспорта.

Как получить оригинал полиса?

Оригинал полиса можно получить в офисе Компании, либо распечатав приобретённый через онлайн сервис полис на цветном принтере.

Что делать в случае утраты (потери) полиса?

В случае утраты (потери) полиса Страхователь может повторно распечатать полис, поступавший на электронную почту, либо обратиться в офис Компании с документом, удостоверяющим личность. Восстановить утраченное электронное письмо с копией полиса можно, написав запрос на электронную почту – [email protected]Куда обратиться в случае ошибки, допущенной при оформлении?

В случае если после приобретения электронного полиса Вами была обнаружена ошибка, для внесения исправления в полис необходимо написать запрос в свободной форме на электронную почту – online@absolutins. ru. В запросе просим Вас указать, в каких данных была допущена ошибка и указать верные данные.

ru. В запросе просим Вас указать, в каких данных была допущена ошибка и указать верные данные.Для чего происходит автоматическое увеличение полиса ВЗР (Шенген)? Застрахованы ли дополнительные 15 дней?

В случае оформления полиса в страну, участвующую в Шенгенском соглашении, на срок менее 6 месяцев, срок действия полиса будет автоматически увеличен на 15 дней (для первой поездки по визе) в соответствии с Визовым Кодексом стран Шенгенской зоны, но при этом число застрахованных дней остается прежним. Таким образом, в пределах срока действия страхового полиса турист сможет изменять даты поездки при условии, что общее количество дней пребывания в стране не превысит количество застрахованных дней.

Куда обратиться в случае обнаружения ошибки на сайте?

В случае обнаружения ошибки на сайте просим Вас написать нам об этом на электронную почту [email protected].Как обратиться с предложением к компании?

Предложения по сотрудничеству с Компанией просим направлять на электронную почту online@absolutins. ru. В теме письма просим указывать направление сотрудничества. В тексте — суть Вашего предложения и контактные данные для связи. Мы рассмотрим предложение и, в случае если оно нас заинтересует, обязательно с Вами свяжемся.

ru. В теме письма просим указывать направление сотрудничества. В тексте — суть Вашего предложения и контактные данные для связи. Мы рассмотрим предложение и, в случае если оно нас заинтересует, обязательно с Вами свяжемся.Как происходит возмещение убытка, если полис с франшизой?

При урегулировании страхового события по полису, оформленному с франшизой, выплата, либо направление на сервис происходит следующим образом:- В случае выплаты – выплата производится за вычетом суммы оформленной франшизы.

- В случае направления на станцию технического обслуживания (СТО) – сумма франшизы уплачивается клиентом непосредственно в сервисе при постановке ТС на ремонт.

CTP и обеспечение соблюдения | FDA

Примечание: 20 декабря 2019 года президент подписал закон о внесении поправок в Федеральный закон о пищевых продуктах, лекарствах и косметических средствах и о повышении федерального минимального возраста продажи табачных изделий с 18 до 21 года. В настоящее время розничным торговцам запрещено продавать любые табачные изделия, включая сигареты, сигары и электронные сигареты, лицам моложе 21 года. FDA предоставит дополнительную информацию по этому вопросу по мере их появления, и информация на этой странице будет обновляться соответствующим образом своевременно.

В настоящее время розничным торговцам запрещено продавать любые табачные изделия, включая сигареты, сигары и электронные сигареты, лицам моложе 21 года. FDA предоставит дополнительную информацию по этому вопросу по мере их появления, и информация на этой странице будет обновляться соответствующим образом своевременно.

Для защиты здоровья будущих поколений FDA внимательно следит за соблюдением розничными торговцами, производителями, импортерами и дистрибьюторами федеральных табачных законов и постановлений и принимает меры по исправлению положения в случае нарушения.

На этой странице:

Проверка на соответствие Инспекции

FDA проводит инспекции розничных продавцов табачных изделий, чтобы определить их соответствие федеральным законам и постановлениям, включая Федеральный закон о пищевых продуктах, лекарствах и косметических средствах с поправками, внесенными Законом о борьбе против табака, а также наши правила и постановления.

Во время проверок при покупке под прикрытием продавец не знает, что проводится проверка. Несовершеннолетний и инспектор не называют себя.

Результаты проверок соответствия предприятий розничной торговли табачными изделиями доступны в базе данных проверок предприятий розничной торговли с возможностью поиска.

В базе данных перечислены проверенные розничные торговцы, получившие письмо с предупреждением, денежный штраф, запрет на продажу табака или отсутствие наблюдаемых нарушений. Вы можете искать по названию продавца табачных изделий, городу, штату, почтовому индексу или дате принятия решения.Вы также можете искать с помощью интерактивной карты по штатам или регионам. Те предприятия, где FDA завершило проверки соответствия, будут отображаться на карте в виде булавок.

Примечание : Отсутствие розничного предприятия в этой базе данных не означает соблюдение всех применимых законодательных и нормативных требований.

Предупреждающие письма

Мы рассылаем письма с предупреждениями традиционным розничным магазинам по всей стране, а также интернет-магазинам и производителям, когда проверка соответствия табака впервые выявляет нарушение федеральных табачных законов и постановлений, которые обеспечивает соблюдение FDA.Неспособность своевременно и надлежащим образом исправить все нарушения и обеспечить соблюдение всех применимых законов и постановлений может привести к принудительным действиям, включая гражданские денежные штрафы или приказы о запрете продажи табачных изделий. Все предупреждающие письма, выпущенные в результате проверок соответствия розничных продавцов табачных изделий до 1 октября 2016 г., были заархивированы через веб-архив FDA.

Если у вас есть какие-либо вопросы о письмах с предупреждениями, свяжитесь с Центром табачных изделий по телефону 1-877-CTP-1373 или по электронной почте на адрес, указанный в вашем письме с предупреждением: CTP-Compliance-WL-Correspondence @ fda.hhs.gov или [email protected].

Жалобы на денежные штрафы

Жалоба на гражданский денежный штраф (CMP) используется для возбуждения административного иска против розничного продавца, который может привести к денежному штрафу, называемому гражданским денежным штрафом.

Закон о контроле над табаком предусматривает, что сумма CMP за нарушения правил в части 1140 не должна превышать определенных сумм, в зависимости от количества предыдущих нарушений, периода времени, в течение которого нарушения имели место, и других факторов (см. Раздел 103 (q) (2) (A) Закона о борьбе против табака).Текущие максимальные суммы:

| Количество нарушений нормативных требований | Сумма CMP |

|---|---|

| 1 | $ 0 (CTP отправит письмо с предупреждением) |

| 2 в течение 12 месяцев | $ 297 |

| 3 в течение 24 месяцев | $ 594 |

| 4 в течение 24 месяцев | 2 381 долл. США |

| 5 в течение 36 месяцев | 5 952 долл. США |

| 6 в течение 48 месяцев | $ 11 904 |

В соответствии с Законом о поправках к Федеральному Закону о корректировке инфляции в отношении гражданских штрафов от 2015 г. (Pub.L. No. 114-74), HHS обязано ежегодно корректировать суммы с учетом инфляции не позднее 15 января каждого года. Прочтите правило «Корректировка гражданских денежных штрафов на инфляцию» для получения дополнительной информации. См. Уведомление Федерального реестра о скорректированных суммах на 2020 год.

FDA подает гражданские иски о штрафных санкциях против розничных продавцов табачных изделий, когда во время проверки соответствия наблюдаются последующие нарушения табачных норм и / или других требований, касающихся табачных изделий в Федеральном законе о пищевых продуктах, лекарствах и косметических средствах.

Все претензии по гражданским денежным штрафам, поданные Центром табачных изделий, перечислены в базе данных проверок соответствия с возможностью поиска.

Если вы представляете розничное предприятие, которое получило жалобу на получение штрафа в виде гражданских денег, и желаете урегулировать дело, вы можете заполнить форму подтверждения и оплатить штраф в форме гражданских денег в Интернете.

Для получения дополнительной информации о CMP просмотрите наши руководящие документы и веб-семинары.

Распоряжения о запрете продажи табачных изделий розничным торговцам

В соответствии с законом, FDA может подать иск о запрете продажи табачных изделий (NTSO) розничным торговцам, которые в течение 36 месяцев неоднократно нарушали определенные ограничения.Розничным торговцам запрещено продавать регулируемые табачные изделия в указанном месте в течение периода действия NTSO.

Розничные торговцы, получившие жалобу NTSO от FDA, могут:

- заключить мировое соглашение с агентством, в результате которого выносится окончательный приказ судьи по административным делам (ALJ), или

- ответит суду и решит пойти на полное слушание в суде по административным делам.

При определении срока действия Распоряжения о запрете продажи табачных изделий FDA учитывает характер, обстоятельства, степень и серьезность нарушений, а также, в отношении нарушителя, платежеспособность, влияние на способность продолжать вести бизнес. , любая история предыдущих таких нарушений, степень вины и другие вопросы, которые могут потребоваться для правосудия.

Когда FDA проводит необъявленные проверки соответствия в период действия NTSO, с ограниченной целью подтверждения соблюдения розничным продавцом приказа NTSO, результаты не включаются в базу данных проверок с возможностью поиска.

Просмотрите список всех NTSO, назначенных судьей по административным делам, а также даты вступления в силу каждого NTSO.

Для получения дополнительной информации о NTSO, просмотрите наши руководящие документы и веб-семинары.

Калькулятор возраста FDA

FDA выпустило добровольное приложение для смартфонов «FDA Age Calculator», чтобы помочь розничным торговцам соблюдать федеральные, государственные и местные возрастные ограничения на продажу табачных изделий .С помощью «Калькулятора возраста FDA» розничные продавцы могут использовать свои личные смартфоны, чтобы определить, достаточно ли возраст покупателя в соответствии с федеральным законом для покупки табачных изделий.

Загрузить калькулятор возраста FDA

Дополнительные ресурсы

% PDF-1.3 % 189 0 объект > эндобдж xref 189 366 0000000016 00000 н. 0000007672 00000 н. 0000009278 00000 н. 0000009496 00000 п. 0000014045 00000 п. 0000014095 00000 п. 0000014145 00000 п. 0000014195 00000 п. 0000014245 00000 п. 0000014295 00000 п. 0000014345 00000 п. 0000014395 00000 п. 0000014445 00000 п. 0000014495 00000 п. 0000014545 00000 п. 0000014595 00000 п. 0000014645 00000 п. 0000014695 00000 п. 0000014745 00000 п. 0000014795 00000 п. 0000014845 00000 п. 0000014895 00000 п. 0000014945 00000 п. 0000014995 00000 п. 0000015045 00000 п. 0000015095 00000 п. 0000015145 00000 п. 0000015195 00000 п. 0000015245 00000 п. 0000015295 00000 п. 0000015345 00000 п. 0000015395 00000 п. 0000015445 00000 п. 0000015497 00000 п. 0000015547 00000 п. 0000015597 00000 п. 0000015647 00000 п. 0000015697 00000 п. 0000015747 00000 п. 0000015797 00000 п. 0000015847 00000 п. 0000015869 00000 п. 0000016575 00000 п. 0000016597 00000 п. 0000017144 00000 п. 0000017166 00000 п. 0000017698 00000 п. 0000017720 00000 п. 0000018211 00000 п. 0000018233 00000 п. 0000018761 00000 п. 0000018783 00000 п. 0000019358 00000 п. 0000019696 00000 п. 0000019737 00000 п. 0000019973 00000 п. 0000020646 00000 п. 0000020858 00000 п. 0000021310 00000 п. 0000021542 00000 п. 0000021564 00000 п. 0000022207 00000 п. 0000022230 00000 п. 0000023321 00000 п. 0000023380 00000 п. 0000026058 00000 п. 0000026121 00000 п. 0000026184 00000 п. 0000026247 00000 п. 0000071413 00000 п. 0000071476 00000 п. 0000071535 00000 п. 0000094065 00000 п. 0000094124 00000 п. 0000100829 00000 н. 0000100892 00000 н. 0000100955 00000 н. 0000101014 00000 н. 0000101077 00000 н. 0000101136 00000 н. 0000101199 00000 н. 0000101258 00000 н. 0000101317 00000 н. 0000101380 00000 н. 0000101443 00000 н. 0000101642 00000 н. 0000101721 00000 н. 0000101784 00000 н. 0000101847 00000 н. 0000101910 00000 п. 0000101973 00000 н. 0000102032 00000 н. 0000102091 00000 н. 0000102150 00000 н. 0000102206 00000 н. 0000102265 00000 н. 0000102324 00000 п. 0000102383 00000 п. 0000102442 00000 н. 0000102501 00000 н. 0000102560 00000 н. 0000102619 00000 п. 0000102678 00000 н. 0000102737 00000 н. 0000102796 00000 н. 0000102976 00000 н. 0000103158 00000 п. 0000103337 00000 п. 0000103545 00000 н. 0000103727 00000 н. 0000103910 00000 н. 0000104107 00000 п. 0000104292 00000 н. 0000104472 00000 н. 0000104661 00000 п. 0000104843 00000 н. 0000105025 00000 н. 0000105214 00000 п. 0000105398 00000 п. 0000105580 00000 п. 0000105762 00000 н. 0000105947 00000 н. 0000106127 00000 п. 0000106309 00000 н. 0000106491 00000 н. 0000106673 00000 н. 0000106855 00000 н. 0000107039 00000 п. 0000107219 00000 п. 0000107401 00000 п. 0000107586 00000 п. 0000107766 00000 п. 0000107947 00000 п. 0000108129 00000 н. 0000108311 00000 п. 0000108492 00000 п. 0000108676 00000 н. 0000108856 00000 н. 0000109037 00000 н. 0000109223 00000 п. 0000109405 00000 н. 0000109586 00000 п. 0000109769 00000 н. 0000109951 00000 н. 0000110133 00000 п. 0000110319 00000 п. 0000110499 00000 н. 0000110681 00000 п. 0000110864 00000 н. 0000111047 00000 н. 0000111229 00000 н. 0000111414 00000 н. 0000111597 00000 н. 0000111778 00000 н. 0000111970 00000 н. 0000112160 00000 н. 0000112346 00000 н. 0000112527 00000 н. 0000112709 00000 н. 0000112912 00000 н. 0000113099 00000 н. 0000113306 00000 н. 0000113488 00000 н. 0000113675 00000 н. 0000113858 00000 н. 0000114041 00000 н. 0000114222 00000 п. 0000114407 00000 н. 0000114589 00000 н. 0000114771 00000 н. 0000114957 00000 н. 0000115142 00000 н. 0000115324 00000 н. 0000115509 00000 н. 0000115695 00000 п. 0000115878 00000 н. 0000116062 00000 н. 0000116244 00000 н. 0000116427 00000 н. 0000116611 00000 н. 0000116796 00000 н. 0000116981 00000 п. 0000117163 00000 н. 0000117350 00000 н. 0000117535 00000 н. 0000117718 00000 н. 0000117899 00000 н. 0000118082 00000 н. 0000118267 00000 н. 0000118452 00000 н. 0000118635 00000 н. 0000118815 00000 н. 0000118999 00000 н. 0000119184 00000 н. 0000119371 00000 н. 0000119552 00000 н. 0000119734 00000 н. 0000119917 00000 н. 0000120103 00000 п. 0000120285 00000 н. 0000120467 00000 н. 0000120651 00000 н. 0000120833 00000 н. 0000121015 00000 н. 0000121198 00000 н. 0000121381 00000 н. 0000121563 00000 н. 0000121747 00000 н. 0000121932 00000 н. 0000122113 00000 п. 0000122296 00000 н. 0000122479 00000 н. 0000122659 00000 н. 0000122841 00000 н. 0000123023 00000 н. 0000123204 00000 н. 0000123387 00000 н. 0000123571 00000 н. 0000123752 00000 н. 0000123936 00000 н. 0000124115 00000 н. 0000124297 00000 н. 0000124481 00000 н. 0000124663 00000 н. 0000124848 00000 н. 0000125031 00000 н. 0000125214 00000 н. 0000125397 00000 н. 0000125579 00000 п. 0000125761 00000 н. 0000125943 00000 н. 0000126126 00000 н. 0000126308 00000 н. 0000126488 00000 н. 0000126671 00000 н. 0000126853 00000 н. 0000127039 00000 н. 0000127221 00000 н. 0000127404 00000 н. 0000127585 00000 н. 0000127767 00000 н. 0000127949 00000 п. 0000128132 00000 н. 0000128315 00000 н. 0000128496 00000 н. 0000128679 00000 н. 0000128865 00000 н. 0000129048 00000 н. 0000129234 00000 н. 0000129420 00000 н. 0000129602 00000 н. 0000129785 00000 н. 0000129971 00000 н. 0000130153 00000 н. 0000130336 00000 н. 0000130519 00000 п. 0000130701 00000 п. 0000130884 00000 н. 0000131067 00000 н. 0000131248 00000 н. 0000131431 00000 н. 0000131614 00000 н. 0000131794 00000 н. 0000131976 00000 н. 0000132159 00000 н. 0000132344 00000 н. 0000132526 00000 н. 0000132709 00000 н. 0000132892 00000 н. 0000133077 00000 н. 0000133259 00000 н. 0000133442 00000 н. 0000133624 00000 н. 0000133807 00000 н. 0000133990 00000 н. 0000134174 00000 н. 0000134355 00000 н. 0000134537 00000 н. 0000134720 00000 н. 0000134903 00000 н. 0000135084 00000 н. 0000135266 00000 н. 0000135450 00000 н. 0000135635 00000 п. 0000135817 00000 н. 0000136000 00000 н. 0000136184 00000 н. 0000136369 00000 н. 0000136551 00000 н. 0000136736 00000 н. 0000136921 00000 н. 0000137106 00000 н. 0000137290 00000 н. 0000137475 00000 н. 0000137656 00000 н. 0000137839 00000 н. 0000138021 00000 н. 0000138203 00000 н. 0000138384 00000 н. 0000138569 00000 н. 0000138756 00000 н. 0000138938 00000 н. 0000139123 00000 н. 0000139308 00000 н. 0000139490 00000 н. 0000139675 00000 н. 0000139862 00000 н. 0000140045 00000 н. 0000140227 00000 н. 0000140415 00000 н. 0000140603 00000 н. 0000140787 00000 н. 0000140975 00000 н. 0000141171 00000 н. 0000141355 00000 н. 0000141538 00000 н. 0000141722 00000 н. 0000141904 00000 н. 0000142094 00000 н. 0000142288 00000 н. 0000142471 00000 н. 0000142654 00000 н. 0000142836 00000 н. 0000143022 00000 н. 0000143205 00000 н. 0000143387 00000 н. 0000143569 00000 н. 0000143754 00000 н. 0000143935 00000 н. 0000144118 00000 н. 0000144304 00000 н. 0000144489 00000 н. 0000144671 00000 н. 0000144853 00000 н. 0000145035 00000 н. 0000145217 00000 п. 0000145399 00000 н. 0000145581 00000 н. 0000145766 00000 н. 0000145948 00000 н. 0000146130 00000 н. 0000146312 00000 н. 0000146497 00000 н. 0000146679 00000 п. 0000146861 00000 н. 0000147045 00000 н. 0000147227 00000 н. 0000147409 00000 н. 0000147591 00000 н. 0000147776 00000 н. 0000147960 00000 н. 0000148143 00000 н. 0000148335 00000 н. 0000148527 00000 н. 0000148709 00000 н. 0000148894 00000 н. 0000149076 00000 н. 0000149275 00000 н. 0000149458 00000 п. 0000149643 00000 н. 0000149823 00000 п. 0000150002 00000 н. 0000150182 00000 н. 0000184967 00000 н. 0000007769 00000 н. 0000009255 00000 н. трейлер ] >> startxref 0 %% EOF 190 0 объект > эндобдж 553 0 объект > поток HU {LW?} P; hc ۡ hq # 4% Y0 ݘ`.ݘ EE`jI @? & H / Hұ8q̡UQ $ (8FX> % ݛ {y9K

Диспетчер заказов задач USAID OAPA LPA

Описание работы

Диспетчер заказов задачCTP ищет опытного старшего менеджера программы для ожидаемого контракта на оказание услуг по поддержке Управления USAID по делам Афганистана и Пакистана, Азиатского бюро и Бюро по законодательным и общественным связям (OAL). Бюро Азии, OAPA и LPA намерены задействовать основных штатных сотрудников и увеличить кадровый потенциал в областях административного / информационного управления, бюджета, стратегического планирования и коммуникаций.Этот вспомогательный персонал необходим для разработки, реализации, надзора, мониторинга и оценки программ в этих бюро в Агентстве США по международному развитию (USAID), расположенном в Вашингтоне, округ Колумбия, с возможными рабочими площадками за рубежом.

В настоящее время эта должность зависит от присуждения контракта.

Основные обязанности

- Общее администрирование рабочего приказа, включая финансовое управление и надзор

- Создание систем управления эффективностью

- Обеспечение гарантии качества и исправления по мере необходимости

- Поддерживать надежную стратегию набора и удержания персонала для всех кадровых потребностей

- Наблюдать за набором и наймом персонала, который будет вести контрактную деятельность, а также обеспечивать руководство и руководство в их выполнении

- Менеджер по заказам задач будет основным контактным лицом для USAID COR по всем вопросам, относящимся к контракту.

Желаемая / предпочтительная квалификация

Идеальный кандидат должен быть высокоорганизованным и мотивированным и должен обладать следующими знаниями, навыками и способностями:

- Высокоорганизованный, с возможностью расставлять приоритеты, координировать и балансировать несколько приоритетов для удовлетворения нескольких внутренних требований в среде совместной команды

- Способен выдерживать высокие нагрузки и работать эффективно и быстро в условиях постоянных сроков

- Опыт управления как профессиональными / техническими, так и контрактными / административными аспектами контрактов USAID

- Знание программной деятельности офиса / миссии USAID для обеспечения успеха

- Менеджер по заказу задач должен быть должностным лицом высшего уровня с опытом управления не менее пяти-восьми лет в одной или нескольких из следующих областей: управление персоналом / эффективностью; набор и удержание; продемонстрированное управление и контроль персонала; и / или опыт создания управленческих, административных и финансовых систем.Требуется СЕКРЕТНОЕ разрешение.

- Опыт найма и укомплектования персоналом по контрактам с правительством США предпочтительнее.

- Опыт работы с несколькими сотрудниками в офисе правительства США

- Опыт разработки, планирования, реализации, мониторинга, оценки, координации и отчетности по деятельности, чтобы гарантировать, что они эффективно и действенно осуществляются таким образом, чтобы достичь целей USAID

- Значительный опыт и понимание Бюро Азии, Управления по делам Афганистана и Пакистана и Бюро по законодательным и связям с общественностью

- Понимание стратегии USAID, включающей здравоохранение, образование, расширение прав и возможностей женщин, рост сельского хозяйства и развитие частного сектора, а также поддержку эффективного и прозрачного управления

- Достаточные отраслевые знания для оценки квалификации потенциальных кандидатов, которые будут выполнять миссию USAID

- Отличные дипломатические навыки и навыки межличностного общения

- Отличные навыки написания, редактирования, рецензирования документов и управления проектами.

- Желателен, но не обязателен опыт управления как двусторонней, так и региональной деятельностью

- Свободное владение письменным и устным английским языком

- Требуется степень бакалавра в области управления, человеческих ресурсов или смежных областей, таких как государственное управление, организационное развитие или производственная психология, предпочтительно степень магистра

- Опыт работы в сфере государственного заказа весьма желателен

США, округ Колумбия, с потенциалом как для внутренних, так и для международных поездок.

Проверка благонадежностиДолжен иметь действующее СЕКРЕТНОЕ разрешение. Перед приемом на работу требуется разрешение на проверку биографических данных.

Рабочая средаРабота обычно выполняется в офисе.

Физические требованияВ основном сидячая поза, требующая способности говорить, слышать, видеть и поднимать небольшие предметы весом до 20 фунтов.

Разрешение на работуКандидат должен иметь разрешение на работу в США.

Порядок примененияЗаинтересованные кандидаты должны отправить сопроводительное письмо и резюме, включая требования к заработной плате, по адресу HRdirector @ ctp-inc.com, тема «Task Order Manager OAL».

Заявки кандидатов могут быть подтверждены, но из-за большого количества поданных заявок для будущих обсуждений будут связываться только с окончательными кандидатами.

Работа подлежит удовлетворительному завершению проверки биографических данных перед приемом на работу. Это включает в себя, помимо прочего, проверку занятости, кредитоспособности и образования, а также проверку судимости. Все кандидаты должны заполнить соответствующие документы до собеседования. Могут быть запрошены образцы письменных материалов.

CTP — работодатель с равными возможностямиCTP стремится нанимать и удерживать разнообразную рабочую силу. Мы гордимся тем, что являемся работодателем равных возможностей / позитивных действий, принимая решения независимо от расы, цвета кожи, религии, вероисповедания, пола, сексуальной ориентации, гендерной идентичности, семейного положения, национального происхождения, возраста, статуса ветерана, инвалидности или любого другого защищенный класс.

Об организации

Commonwealth Trading Partners, Inc.www.ctp-inc.com

CTP — это частный малый бизнес, расположенный в Александрии, штат Вирджиния, с офисами в Розуэлле, Нью-Мексико, и Аккре, Гана. Мы предоставляем услуги по наращиванию потенциала партнеров, управлению и верховенству права для государственных клиентов и реализуем программы технической помощи более чем в 80 странах. CTP предоставляет конкретные решения или поддержку программ полного жизненного цикла, обучение и наставничество, логистическую поддержку, мониторинг и оценку, управление знаниями, стратегическое планирование, управление программами и услуги по подбору персонала.

SIERRA C5 | Спредлинг

Страна — None -AfghanistanAlbaniaAlgeriaAmerican SamoaAndorraAngolaAnguillaAntarcticaAntigua и BarbudaArgentinaArmeniaArubaAustraliaAustriaAzerbaijanBahamasBahrainBangladeshBarbadosBelarusBelgiumBelizeBeninBermudaBhutanBoliviaBosnia и HerzegowinaBotswanaBouvet IslandBrazilBritish Индийский океан TerritoryBrunei DarussalamBulgariaBurkina FasoBurundiCambodiaCameroonCanadaCape VerdeCayman IslandsCentral африканских RepublicChadChileChinaChristmas IslandCocos (Килинг) IslandsColombiaComorosCongo, Демократическая Республика (был Заир) Конго, Народная Республика ofCook IslandsCosta RicaCote D’ivoireCroatia (Hrvatska) CubaCyprusCzech RepublicDenmarkDjiboutiDominicaDominican RepublicEast TimorEcuadorEgyptEl SalvadorEquatorial ГвинеяЭритреяЭстонияЭфиопияФолклендские (Мальвинские) острова Фарерские островаФиджиФинляндияФранцияФранция, МетрополитенФранцузская ГвианаФранцузская ПолинезияФранцузские Южные территорииГабонГамбияГерманияГерманияГанаГанаГибралтарГрецияГренландияГренадаГваделупаГуадупаГуамагуатГуата Дональд IslandsHondurasHong KongHungaryIcelandIndiaIndonesiaIran (Исламская Республика) IraqIrelandIsraelItalyJamaicaJapanJordanKazakhstanKenyaKiribatiKorea, Корейская Народно-Демократическая Республика ofKorea, Республика ofKuwaitKyrgyzstanLao Народная Демократическая RepublicLatviaLebanonLesothoLiberiaLibyan Арабская JamahiriyaLiechtensteinLithuaniaLuxembourgMacauMacedonia, бывшая югославская Республика ofMadagascarMalawiMalaysiaMaldivesMaliMaltaMarshall IslandsMartiniqueMauritaniaMauritiusMayotteMexicoMicronesia, Федеративные Штаты ofMoldova, Республика ofMonacoMongoliaMontserratMoroccoMozambiqueMyanmarNamibiaNauruNepalNetherlandsNetherlands AntillesNew CaledoniaNew ZealandNicaraguaNigerNigeriaNiueNorfolk IslandNorthern Mariana IslandsNorwayOmanPakistanPalauPalestinian край, occupiedPanamaPapua Новый GuineaParaguayPeruPhilippinesPitcairnPolandPortugalPuerto RicoQatarReunionRomaniaRussian FederationRwandaSaint Киттс и НевисСент-ЛюсияСент-Винсент и ГренадиныСамоаСан-МариноСао-Томе и ПринсипиСаудовская Аравия СенегалСейшельские островаСьерра-ЛеонеСингапурСловакия (Словацкая Республика) СловенияСоломоновы островаСомалиЮжная АфрикаЮжная Грузия и Южные Сандвичевы островаИспанияСт.Елена Пьер и MiquelonSudanSurinameSvalbard и Ян Майен IslandsSwazilandSwedenSwitzerlandSyrian Arab RepublicTaiwanTajikistanTanzania, Объединенная Республика OfThailandTogoTokelauTongaTrinidad и TobagoTunisiaTurkeyTurkmenistanTurks и Кайкос IslandsTuvaluUgandaUkraineUnited арабских EmiratesUnited KingdomUnited StatesUnited Штаты Экваторияльная IslandsUruguayUzbekistanVanuatuVatican City State (Holy City) VenezuelaVietnamVirgin острова (Британские) Виргинские острова (США) Уоллис и Футуна IslandsWestern SaharaYemenYugoslaviaZambiaZimbabwe

Контракт на печать— Interweb Printing Inc.и General Media Communications Inc.

для печати

Контракт на печать — Interweb Printing Inc. и General Media Communications Inc.

[ТРАНСКОНТИНЕНТАЛЬНЫЙ ЛОГОТИП]

ПЕЧАТЬ ДОГОВОРА

МЕЖДУ: Трансконтинентальная печать

(Interweb Printing Inc.)

[Принтер]

И: General Media Communications, Inc.

[Клиент]

Настоящий контракт вступает в силу 1 января 2001 г. и устанавливает

положения и условия, согласно которым Interweb Printing Inc., с головным офисом в

1603 Montarville Boulevard, Boucherville, Quebec, J4B 5Y2 (далее по тексту

как [Принтер]), будет поставлять указанные продукты и услуги

в дальнейшем General Media Communications Inc., головной офис которой расположен по адресу: 11

Penn Plaza, 12th Floor, New York, NY 10001, USA (далее именуемая

[Клиент]).

Дополнительные условия этого контракта содержатся на страницах 1, 2, 3,

4 и 5 и графики [A] и [B], инициализированные сторонами.НАСТОЯЩИЕ СТОРОНЫ СОГЛАСНЫ СЛЕДУЮЩИМ

1.0 УСЛОВИЯ ДОГОВОРА

1.1 Срок действия настоящего соглашения составляет 3 (три) года, если не раньше.

прекращено, как указано ниже. Настоящее соглашение вступает в силу.

начиная с 1 января 2001 г. (дата вступления в силу) и истекает 1 января,

2004 г.

1.2 Структура цен в Приложении [A] вступает в силу с января.

1 января 2001 г. и в течение 1 (одного) года после этого, за исключением

изменения описаны в разделе 3.4.

1.3 В случае, если одна из сторон станет неплатежеспособной или

банкротом, другая сторона вправе прекратить это

Контракт не менее чем за 30 (тридцать) дней после письменного уведомления

другой стороне, ее наследнику или правопреемнику.

1.4 В соответствии с остальной частью настоящего соглашения при расторжении

Заказчик не несет ответственности за какие-либо расходы Принтера: (а)

понесенные или заказанные после уведомления; (б) который может быть отменен без

убытки Принтеру, или (c) превышение суммы убытков из собственного кармана для

Принтер любых неиспользованных товаров, проданных другим покупателям или третьим лицам.

партиями или возвращены поставщикам.В любом случае расходы на принтер будут

включают только обычные производственные расходы.

2.0 СТАТУС РАБОТЫ

2.1 [Заказчик] пользуется услугами принтера для печати

следующие публикации: The Canadian Edition of Penthouse Magazine,

Форумы, вариации и форум и вариации Спецпредложения. Принтер

настоящим обязуется выполнять все услуги, необходимые для печати, переплета,

ежемесячно упаковывать и отправлять публикации в соответствии с

со спецификациями Заказчика, переданными в письменной форме от

время от времени и как может быть указано в графиках к этому

Договор.Несмотря на любые другие фактические или явно противоречивые

формулировки настоящего Контракта, Принтер будет поддерживать как минимум

высокие графические стандарты изданий США, копии которых

прилагаются к настоящему Контракту в качестве примеров.

Страница 1 из 6

<СТРАНИЦА>

[ТРАНСКОНТИНЕНТАЛЬНЫЙ ЛОГОТИП]

2.2 Настоящий договор применяется исключительно к полиграфической продукции.

упомянутые в разделе 2.1 настоящих Правил. Любые другие продукты, опубликованные

Заказчик, не включенный в настоящий документ, подлежит обсуждению между

Принтер и Заказчик.2.3 Печать должна быть запланирована на время нормальной работы принтера.

часы работы, а именно с 19:00. в воскресенье до 19:00. на

Суббота.

2.4 Заказчик предоставит бумагу для печати публикаций в

в соответствии с таблицей использования бумаги, которая прилагается как График

A. Принтер должен предоставить Заказчику не позднее 15-го числа

каждого месяца письменный отчет обо всех бумагах, полученных от

Потребитель и потребленный в течение предыдущего месяца и все

оставшиеся запасы.Принтер должен проводить инвентаризацию каждые

шесть месяцев в течение срока действия настоящего Контракта и незамедлительно поставит

результаты в письменной форме для Заказчика, который может проверить такие

отчет об инвентаризации в любое время с уведомлением за четыре (4) рабочих дня до

принтер. Если расход бумаги превышает указанное в

Приложение B Принтер по завершении такой отчетности должен:

По выбору принтера, возместить Заказчику такую излишек либо в

вида или по той же цене за фунт, по ставке, равной средней

стоимость указанной бумаги в отчетном периоде.В случае

нетто по расходу, Заказчик соглашается оплатить Принтеру

сумма, равная половине стоимости недоиспользованной бумаги,

рассчитывается по тем же ставкам. Величина недогрузки, если таковая имеется,

бумаги одного вида или плотности должны использоваться в качестве кредита под

чрезмерное потребление бумаги других типов / плотности, если таковое имеется. Принтер

должны хранить до трех месяцев бумажных потребностей для печати

из четырех (4) публикаций в его помещениях, бесплатно для

Клиент.2.5 Принтер обязуется производить и поддерживать высокое качество

стандарты воспроизведения соответствуют отраслевым стандартам SWOP.

Принтер несет расходы (включая бумагу и чернила) на

производить товары, вызванные какой-либо ошибкой или упущением, связанным с

Принтер. Повторяющиеся ошибки или повторяющаяся неспособность исправить ошибки будут

дает право Заказчику отказаться от настоящего Контракта в течение 30 (тридцати) дней ».

уведомление.

3.0 ЦЕНА И ОПЛАТА

3.1 Заказчик обязуется соблюдать условия

Продажа описана во вложениях.

3.2 Цены, указанные в Приложении A, W-24375 A и B, включают таблички

изготовление, печать, переплет, подготовка почты и все другие

услуги, необходимые для печати, переплета, упаковки и отправки четырех (4)

публикации.

3.3 Заказчику выставляется счет на основании количества заказанных копий.

и доставлен, как описано в разделе 4.1.

3.4 В случае повышения или снижения цены на бумагу

Принтер может повышать или понижать цены следующим образом:

3.4.1 Увеличение затрат Заказчика не должно превышать

фактическое увеличение затрат на принтер.

3.4.2 Заказчик будет уведомлен за пятнадцать (15) дней.

Страница 2 из 6

<СТРАНИЦА>

[ТРАНСКОНТИНЕНТАЛЬНЫЙ ЛОГОТИП]

3.4.3 Принтер должен предоставить всю сопроводительную документацию с

уведомление, предусмотренное в разделе 3.4.2 выше.

3.4.4 Трудовые и административные расходы должны быть увеличены или уменьшены.

каждые двенадцать (12) месяцев, начиная с 1 января 2002 г.

об изменении индекса потребительских цен, как указано в

звезда Торонто для Восточной Канады выше базового уровня, который

- Индекс потребительских цен на 1 января 2001 г.,

и после этого каждое увеличение или уменьшение должно иметь в качестве своего

базовый уровень на 1 января предыдущего года.4.0 ПОЛОЖЕНИЯ И УСЛОВИЯ

4.1 Заказчик должен оформить заказ на поставку по каждой проблеме, включая

тираж, характер работы, окончательные количества и предоставление

товаросопроводительная документация. Заказчик оформляет данный заказ на поставку.

к Принтеру не позднее, чем за пятнадцать (15) дней до запланированного

нажмите запуск запуска по согласованию сторон.

4.2 Принтер должен выставлять по одному счету на каждый выпуск. Счет-фактура

подробно указать удовлетворяющие Заказчика оказанные услуги

и взимаемые цены.Срок составляет 30 (тридцать) дней нетто. Дата

счета будет последним днем цикла доставки.

4.3 Производственные графики должны быть подготовлены и утверждены обеими сторонами.

4.4 Принтер будет хранить готовые копии четырех (4) публикаций.

в течение 30 (тридцати) дней после завершения отправки без дополнительных

стоимость для Заказчика; после этого такие копии должны быть отправлены в

Направление и расходы клиента на объект, указанный

Клиент.Невыполнение инструкций Заказчика Принтер может уничтожить

такие копии, но уведомит Заказчика за пятнадцать (15) дней

перед этим.

4.5 Во исполнение, а не в отступление от обязанности Принтера по

должное отношение к собственности Заказчика, Принтер покрывает

страховать ценности, добавленные принтером в виде необработанных

материалы, рабочая сила и накладные расходы, от огня, расширенное покрытие

опасности, вандализм, злонамеренные действия и утечки из оросителя.В

Заказчик аналогичным образом застрахует свое имущество, находясь на принтере.