Эксперт рассказал, как снизить стоимость ОСАГО до 50 процентов

https://ria.ru/20201126/osago-1586485708.html

Эксперт рассказал, как снизить стоимость ОСАГО до 50 процентов

Эксперт рассказал, как снизить стоимость ОСАГО до 50 процентов — РИА Новости, 26.11.2020

Эксперт рассказал, как снизить стоимость ОСАГО до 50 процентов

Осторожный водитель, который не попадает в аварии, за несколько лет может накопить скидку на покупку ОСАГО в размере 50%, сообщил РИА Новости начальник… РИА Новости, 26.11.2020

2020-11-26T17:29

2020-11-26T17:29

2020-11-26T17:29

общество

авто

осаго

страхование

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/07e4/0b/13/1585305439_0:236:3000:1924_1920x0_80_0_0_167f0ace2b9fc1d6f4c2eb0041f7a5c7.jpg

МОСКВА, 26 ноя — РИА Новости. Осторожный водитель, который не попадает в аварии, за несколько лет может накопить скидку на покупку ОСАГО в размере 50%, сообщил РИА Новости начальник управления продукт-менеджмента и маркетинга страховой компании «МАКС» Евгений Попков. Он напомнил, что недавние реформы ОСАГО обострили конкуренцию между страховщиками, которые борются за аккуратных водителей, поэтому не стоит лениться при выборе компании — если потратить время на сравнение предложений, получится найти более выгодное. Но наибольшей экономии получится добиться с помощью безаварийной езды и снижения коэффициента бонус-малус (КБМ), который используется при расчете итоговой стоимости «автогражданки» для водителя, отметил эксперт.»В привилегированном положении находятся аккуратные дисциплинированные водители. По системе бонус-малус за год безаварийной езды полагается 5% скидка. Максимум можно накопить скидку в 50%. И наоборот, чем больше штрафов за нарушения правил дорожного движения, тем дороже обойдётся «обязательная автогражданка». Также на стоимость ОСАГО влияет стаж вождения. При его увеличении с 2 до 3 лет цена снижается на 30-35%», — пояснил Попков.Как отметил собеседник агентства, в случае с каско внимательность при сравнении предложений еще нужнее: стоимость полиса для одной и той же машины у разных страховых компаний может отличаться в два раза.

Он напомнил, что недавние реформы ОСАГО обострили конкуренцию между страховщиками, которые борются за аккуратных водителей, поэтому не стоит лениться при выборе компании — если потратить время на сравнение предложений, получится найти более выгодное. Но наибольшей экономии получится добиться с помощью безаварийной езды и снижения коэффициента бонус-малус (КБМ), который используется при расчете итоговой стоимости «автогражданки» для водителя, отметил эксперт.»В привилегированном положении находятся аккуратные дисциплинированные водители. По системе бонус-малус за год безаварийной езды полагается 5% скидка. Максимум можно накопить скидку в 50%. И наоборот, чем больше штрафов за нарушения правил дорожного движения, тем дороже обойдётся «обязательная автогражданка». Также на стоимость ОСАГО влияет стаж вождения. При его увеличении с 2 до 3 лет цена снижается на 30-35%», — пояснил Попков.Как отметил собеседник агентства, в случае с каско внимательность при сравнении предложений еще нужнее: стоимость полиса для одной и той же машины у разных страховых компаний может отличаться в два раза. Но есть быстрые способы сэкономить: использовать франшизу, сократить список рисков в полисе до уровня ниже базового пакета, купить качественную сигнализацию, добавил он.Некоторые страховщики предлагают более выгодную цену при оформлении каско онлайн, сообщил Попков. Также можно рассмотреть покупку полиса с помесячной оплатой.В заключение Попков рекомендовал подумать о стоимости страхования каско еще на этапе покупки автомобиля: для разных марок и моделей одного класса цена на каско может отличаться в разы. Кроме того, он напомнил про опцию «Переход», которая есть у многих страховых компаний. С помощью нее после года безубыточного страхования в одной компании можно перейти в другую и получить скидку на каско от 25 до 40%.

Но есть быстрые способы сэкономить: использовать франшизу, сократить список рисков в полисе до уровня ниже базового пакета, купить качественную сигнализацию, добавил он.Некоторые страховщики предлагают более выгодную цену при оформлении каско онлайн, сообщил Попков. Также можно рассмотреть покупку полиса с помесячной оплатой.В заключение Попков рекомендовал подумать о стоимости страхования каско еще на этапе покупки автомобиля: для разных марок и моделей одного класса цена на каско может отличаться в разы. Кроме того, он напомнил про опцию «Переход», которая есть у многих страховых компаний. С помощью нее после года безубыточного страхования в одной компании можно перейти в другую и получить скидку на каско от 25 до 40%.

https://ria.ru/20201123/osago-1585842436.html

https://ria.ru/20201119/strakhovanie—1585224148.html

https://ria.ru/20201019/osago-1580411198.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/07e4/0b/13/1585305439_125:0:2790:1999_1920x0_80_0_0_295e8ffa9307abd7d61c01666aa0dfcf.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, авто, осаго, страхование, россия

МОСКВА, 26 ноя — РИА Новости. Осторожный водитель, который не попадает в аварии, за несколько лет может накопить скидку на покупку ОСАГО в размере 50%, сообщил РИА Новости начальник управления продукт-менеджмента и маркетинга страховой компании «МАКС» Евгений Попков.

Осторожный водитель, который не попадает в аварии, за несколько лет может накопить скидку на покупку ОСАГО в размере 50%, сообщил РИА Новости начальник управления продукт-менеджмента и маркетинга страховой компании «МАКС» Евгений Попков.Он напомнил, что недавние реформы ОСАГО обострили конкуренцию между страховщиками, которые борются за аккуратных водителей, поэтому не стоит лениться при выборе компании — если потратить время на сравнение предложений, получится найти более выгодное. Но наибольшей экономии получится добиться с помощью безаварийной езды и снижения коэффициента бонус-малус (КБМ), который используется при расчете итоговой стоимости «автогражданки» для водителя, отметил эксперт.

23 ноября 2020, 08:10

Приложение «Помощник ОСАГО» для оформления ДТП заработало по всей России«В привилегированном положении находятся аккуратные дисциплинированные водители. По системе бонус-малус за год безаварийной езды полагается 5% скидка. Максимум можно накопить скидку в 50%. И наоборот, чем больше штрафов за нарушения правил дорожного движения, тем дороже обойдётся «обязательная автогражданка». Также на стоимость ОСАГО влияет стаж вождения. При его увеличении с 2 до 3 лет цена снижается на 30-35%», — пояснил Попков.

И наоборот, чем больше штрафов за нарушения правил дорожного движения, тем дороже обойдётся «обязательная автогражданка». Также на стоимость ОСАГО влияет стаж вождения. При его увеличении с 2 до 3 лет цена снижается на 30-35%», — пояснил Попков.

19 ноября 2020, 08:00

Страхование: как выбрать полис и не быть обманутымНекоторые страховщики предлагают более выгодную цену при оформлении каско онлайн, сообщил Попков. Также можно рассмотреть покупку полиса с помесячной оплатой.

В заключение Попков рекомендовал подумать о стоимости страхования каско еще на этапе покупки автомобиля: для разных марок и моделей одного класса цена на каско может отличаться в разы. Кроме того, он напомнил про опцию «Переход», которая есть у многих страховых компаний. С помощью нее после года безубыточного страхования в одной компании можно перейти в другую и получить скидку на каско от 25 до 40%.

Кроме того, он напомнил про опцию «Переход», которая есть у многих страховых компаний. С помощью нее после года безубыточного страхования в одной компании можно перейти в другую и получить скидку на каско от 25 до 40%.

19 октября 2020, 06:41

В России изменились правила покупки ОСАГОКак снизить завышенную стоимость полиса ОСАГО — Российская газета

По итогам 2013 года увеличился средний по стране коэффициент, который рассчитывается с учетом аварийности.

Это не значит, что автовладельцы стали чаще попадать в аварии. Просто сведения об их аварийности перестали быть тайной за семью печатями. Соответственно, коэффициент бонус-малус стал реальным.

Напомним, что в прошлом году заработала единая автоматизированная база страховых историй водителей — АИС РСА. На сегодняшний день в системе практически 100 процентов данных по обязательному страхованию гражданской ответственности автовладельцев. Изначально в нее были загружены сведения за 2011 — 2012 годы, а это ни много ни мало — 78,7 миллиона договоров. Данные за 2013 год загружались по мере поступления. В итоге с января по декабрь в АИС РСА были залиты сведения о 37,8 миллиона договоров. В систему также передаются сведения об изменении договоров ОСАГО, различные дополнительные соглашения. Таких данных за 2013 год было загружено почти 4,5 миллиона.

Данные за 2013 год загружались по мере поступления. В итоге с января по декабрь в АИС РСА были залиты сведения о 37,8 миллиона договоров. В систему также передаются сведения об изменении договоров ОСАГО, различные дополнительные соглашения. Таких данных за 2013 год было загружено почти 4,5 миллиона.

Что эта система дает страховщику — понятно. Точность расчета коэффициента бонус-малус. Напомним, что при первичном заключении договора ОСАГО этот коэффициент равен единице. За год безаварийного владения автомобилем коэффициент снижается на 5 процентов. То есть он будет равен 0,95. За десять лет безаварийного стажа он достигнет отметки 0,5. Ниже он опускаться не может, согласно постановлению правительства. Так автовладелец аккуратным вождением зарабатывает себе 50-процентную скидку на ОСАГО.

А если автовладелец стал виновником одной-единственной аварии за год, и страховщику пришлось за него расплачиваться, то в следующем году коэффициент бонус-малус для него будет уже равен 1,55.

Некоторые хитрые автомобилисты, попав в ДТП, чтобы не покупать полис с повышенным коэффициентом, предпочитали сменить компанию, а о неблагополучной страховой истории умолчать. После появления АИС РСА такое стало невозможно.

И именно поэтому средний коэффициент бонус-малус, который из года в год сокращался, в 2013 году немного подрос и составляет сейчас 0,88. Для примера, в 2011 году он был равен 0,86, а в 2012 — 0,84. А если автовладелец обманет страховщика и скажет, что он ни разу не попадал в аварии, но при обработке его данных всплывет ДТП, в котором он был виноват, то за это ему будет начислен коэффициент 1,5. За предоставление недостоверных данных.

Добропорядочному страхователю, то есть автовладельцу, от АИС РСА тоже должна быть польза. Это своего рода гарантия того, что в любой страховой компании ему присвоят именно тот коэффициент, которого он заслужил. Однако не все страховщики посчитали эту сторону страховой истории полезной вещью. Некоторые из них, в том числе и «киты» рынка, решили поживиться на своих клиентах при помощи АИС РСА. Они продавали полисы даже безаварийным водителям, которые не первый год страхуются в этих компаниях с коэффициентом «единица». Мол, в базе АИС РСА о полисах этих автомобилистов нет информации. Не все автовладельцы после такого предложения разворачивались и уходили к другим страховщикам. Некоторые покупали полисы и на таких условиях. Ведь в иных отдаленных областях и выбора страховых компаний нет.

Это своего рода гарантия того, что в любой страховой компании ему присвоят именно тот коэффициент, которого он заслужил. Однако не все страховщики посчитали эту сторону страховой истории полезной вещью. Некоторые из них, в том числе и «киты» рынка, решили поживиться на своих клиентах при помощи АИС РСА. Они продавали полисы даже безаварийным водителям, которые не первый год страхуются в этих компаниях с коэффициентом «единица». Мол, в базе АИС РСА о полисах этих автомобилистов нет информации. Не все автовладельцы после такого предложения разворачивались и уходили к другим страховщикам. Некоторые покупали полисы и на таких условиях. Ведь в иных отдаленных областях и выбора страховых компаний нет.

Однако в Российском союзе автостраховщиков корреспондента «Российской газеты» заверили, что такой недобросовестно присвоенный коэффициент бонус-малус можно обжаловать. Ведь в АИС РСА хранятся сведения о договорах не только за последний год, но и за два предыдущих. Если раньше коэффициент был, скажем, 0,7, то почему вдруг, при отсутствии страховых выплат, он стал «единицей»?

Чтобы оспорить такой коэффициент, автовладельцу необходимо направить жалобу в РСА или в Центробанк — мегарегулятору страхового рынка. А лучше — и туда, и туда. По данным РСА, за прошлый год им поступило около полутора тысяч жалоб на несправедливо присвоенный коэффициент бонус-малус. По всем случаям была проведена проверка, и справедливость была восстановлена. А переплаченные деньги за полисы возвращены страхователям.

А лучше — и туда, и туда. По данным РСА, за прошлый год им поступило около полутора тысяч жалоб на несправедливо присвоенный коэффициент бонус-малус. По всем случаям была проведена проверка, и справедливость была восстановлена. А переплаченные деньги за полисы возвращены страхователям.

Еще одна новость об ОСАГО. А точнее, о ее международном варианте «Зеленой карте», которую оформляют автомобилисты, выезжая за рубеж за рулем. С 1 апреля этого года эти карты будут оформляться только в электронном режиме. Сейчас в качестве эксперимента таким образом «Зеленые карты» оформляются в Калининграде и Калининградской области.

Это означает, что полис будет выписываться не на коленке обычной авторучкой, а распечатываться на принтере. При этом информация о нем будет практически в режиме реального времени передаваться в РСА. Впрочем, пока еще сохраняется некий временной люфт для передачи данных. Он составляет пять дней. Страховщики планируют менее чем за год обкатать эту систему. И, возможно, с 1 января 2015 года данные будут передаваться в базу в режиме реального времени.

Как уменьшить КБМ ОСАГО

Хотите пройти тест по материалам статьи после ее прочтения?

ДаНет

При расчете стоимости страхования учитываются все коэффициенты, которые применяются в данной местности, поэтому вопрос, как уменьшить стоимость ОСАГО, актуален для всех автовладельцев. Но зачастую при прочих равных условиях цена за полис может быть завышена из-за ошибки в базе данных страховщиков для водителей одинаковых категорий.

Чтобы этого не допустить, необходимо проверить КБМ водителя по базе РСА (коэффициент бонус-малус). Как понизить цену за ОСАГО, расскажем в статье.

Чем важен КБМ и зачем его снижать

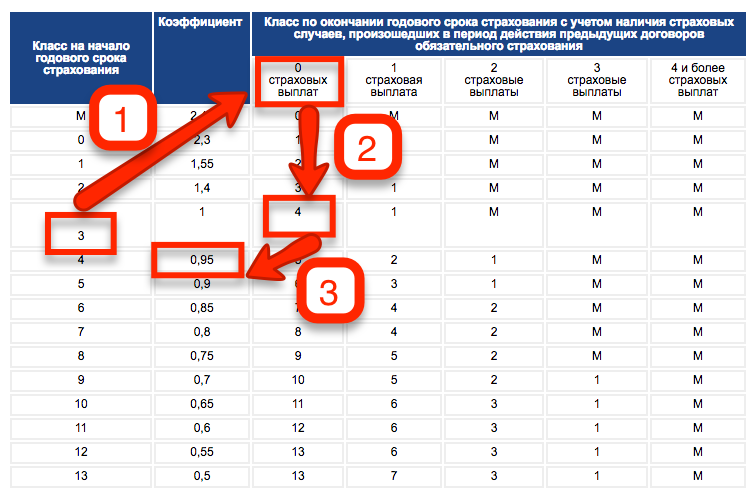

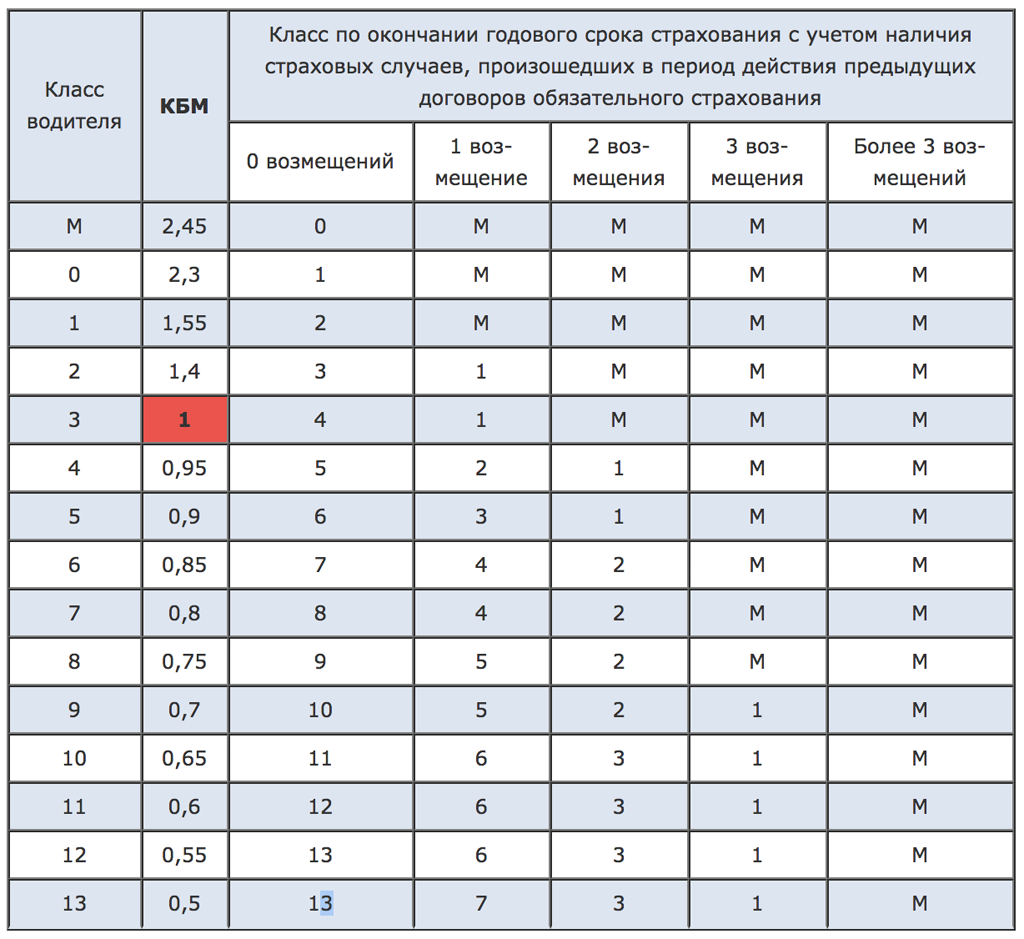

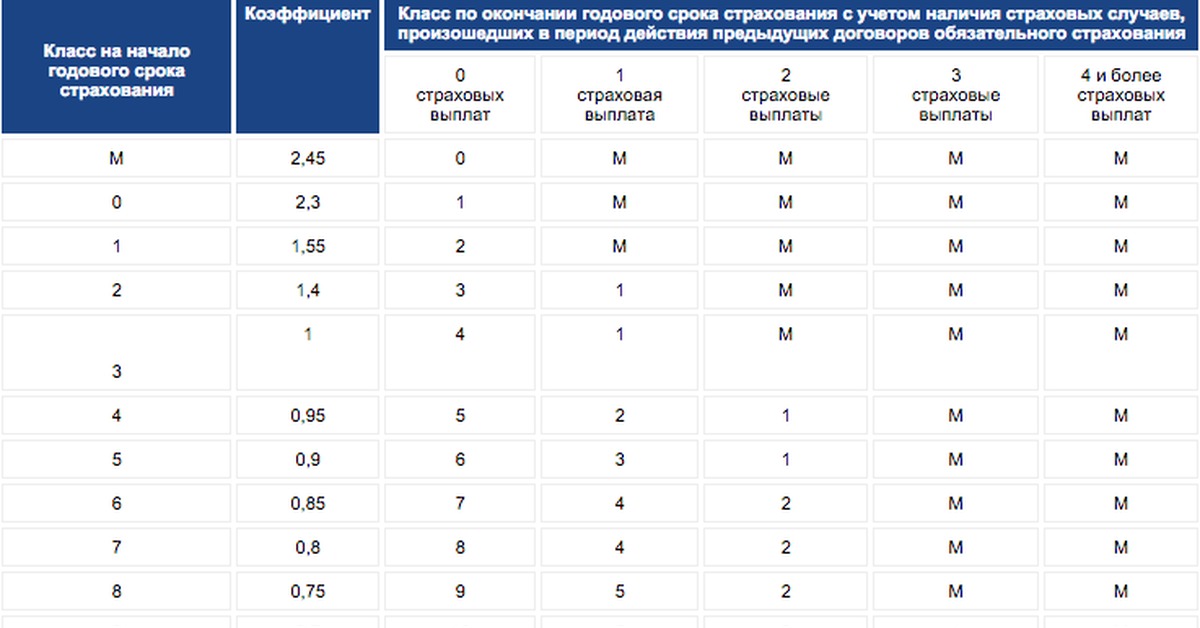

Коэффициент бонус-малус представляет собой показатель, учитываемый при расчете стоимости ОСАГО, величина которого зависит от наличия/отсутствия статистики аварийности за предыдущие годы. Законодатель установил 15 классов страхования водителей, начиная с М – самого низкого, где КБМ равен 2,45 и заканчивая 13 – где КБМ равен 0,5 – это самый минимальный уровень коэффициента.

Законодатель установил 15 классов страхования водителей, начиная с М – самого низкого, где КБМ равен 2,45 и заканчивая 13 – где КБМ равен 0,5 – это самый минимальный уровень коэффициента.

Формируется он следующим образом: если страховка оформляется первый раз – значение равно 2,45, далее, по мере увеличения страхового стажа и наличия безаварийной езды, цифра меняется в сторону понижения на 5% ежегодно. За 10-летний стаж езды без убытков владелец авто получает бонус в виде сниженной величины бонуса-малуса в значении 0,5.

Если у гражданина имеется перерыв в оформлении страховки год и более, то показатели коэффициента приравниваются к 1. То есть если водитель накопил хороший КБМ, но не страховался год, всю работу придется проделывать заново.

Вот как рассчитывается КБМ при оформлении полиса:

- Если речь идет об ОСАГО с ограниченным количеством вписываемых водителей, то в расчет принимаются показатели каждого из них.

- Если страховка носит неограниченный характер, то бонус-малус рассчитывается по владельцу автомобиля.

Причины ошибок

С 01.07.2014 все данные о договорах ОСАГО и, соответственно, информация, необходимая для расчета КБМ, содержится в АИС РСА. Сведения вносятся только страховщиками и РСА не имеет никаких полномочий по их корректировке.

Почему имеют место ошибки при расчете бонуса-малуса?

- человеческий фактор – сотрудник страховой компании ошибся при вводе данных;

- страховщик прекратил свою деятельность и сведения о заключенных договорах не внес в базу РСА;

- гражданин не сообщил в страховую об изменении данных водительского удостоверения;

- гражданин ранее был вписан в ОСАГО с неограниченным количеством водителей, а сейчас покупает полис только для себя;

- гражданин был вписан в несколько страховок, но при расчете КБМ берутся только данные из последней.

Как исправить или вернуть КБМ

Итак, при оформлении полиса выясняется, что коэффициент завышен, как можно уменьшить КБМ по ОСАГО?

С 01.12.2015 на практике применяется упрощенный алгоритм обращений граждан для корректировки коэффициента. При обнаружении ошибки в расчетах, водитель должен обратиться к своему страховщику и написать заявление с просьбой пересмотра КБМ. В заявлении указываются данные о предыдущих полисах, и страховая организация проверяет по базе РСА предоставленную информацию. На рассмотрение обращения у страховщика имеется 30 дней. Однако в действительности этот вопрос решается быстрее, как правило, не позже 3-5 рабочих дней. Изменение понижающего коэффициента приводит к уменьшению стоимости страховки.

При обнаружении ошибки в расчетах, водитель должен обратиться к своему страховщику и написать заявление с просьбой пересмотра КБМ. В заявлении указываются данные о предыдущих полисах, и страховая организация проверяет по базе РСА предоставленную информацию. На рассмотрение обращения у страховщика имеется 30 дней. Однако в действительности этот вопрос решается быстрее, как правило, не позже 3-5 рабочих дней. Изменение понижающего коэффициента приводит к уменьшению стоимости страховки.

Но если страховщик прекратил свою деятельность, то гражданину необходимо обратиться в РСА с таким же заявлением.

Отправить его можно на электронный адрес [email protected] или на почтовый — 15093, г. Москва, ул. Люсиновская д. 27 стр. 3. Дополнительную информацию можно получить по телефону «горячей линии» 8-800-200-22-75. Образец жалобы можно найти здесь.

Разницу стоимости страхового полиса заявителю никто не вернет, но коэффициент ОСАГО пересчитают и при оформлении следующего договора цена страховки снизится.

Как еще можно снизить цену за ОСАГО

Вопрос о том, как сделать стоимость ОСАГО ниже, является одним из частых по запросу поисковиков. При ответе на него необходимо учитывать в совокупности все факторы, влияющие на оформление страховки. Но общие рекомендации, которые помогут снизить цену полиса, рассмотрим ниже:

- По мере возможности не включайте в перечень водителей, которым разрешается управление автомобилем, лиц, не достигших 22 лет и имеющих стаж езды менее 3 лет. При их наличии в списке стоимость полиса может возрасти на 60-80%. Если они все же будут управлять транспортным средством, то лучше оформить неограниченную страховку.

- Исключить из списка водителей, которые имеют аварийную историю и, соответственно, низкий класс КБМ (например, М или 0). Если это невозможно, то выход аналогичен предыдущему совету – спасет только оформление неограниченной страховки.

- Если имеется такая возможность, оформите транспортное средство на гражданина, имеющего регистрацию в небольшом населенном пункте. Связано это с тем, что для жителей крупных мегаполисов установлены повышающие коэффициенты территории преимущественного использования, так как в больших городах интенсивнее движение и выше вероятность аварий. Соответственно, прописка в малочисленном регионе понижает стоимость ОСАГО.

- Сезонность полиса. Если автомобиль не используется в зимний период, то зачем переплачивать? Логичнее заключить договор страхования только на несколько месяцев.

- Акции и скидки. При выборе страховщика не лишним будет посетить офисы нескольких компаний и узнать про действующие бонусы для новых клиентов. Некоторые страховщики, наоборот, делают скидку постоянным пользователям. Поэтому рекомендуем взвесить все предложения и выбрать наиболее выгодное.

Связано это с тем, что для жителей крупных мегаполисов установлены повышающие коэффициенты территории преимущественного использования, так как в больших городах интенсивнее движение и выше вероятность аварий. Соответственно, прописка в малочисленном регионе понижает стоимость ОСАГО.

Связано это с тем, что для жителей крупных мегаполисов установлены повышающие коэффициенты территории преимущественного использования, так как в больших городах интенсивнее движение и выше вероятность аварий. Соответственно, прописка в малочисленном регионе понижает стоимость ОСАГО.Таким образом, для уменьшения КБМ необходимо обратиться к страховщику и написать соответствующее заявление. При обнаружении ошибки производится перерасчет стоимости полиса ОСАГО. Если страховая компания прекратила свое существование, нужно писать жалобу в РСА.

Восстановление КБМ — АВ-Страхование

В Российской Федерации каждый автовладелец обязан оформить полис ОСАГО, чтобы иметь доступ к управлению автомобилем. Стоимость полисов рассчитывается индивидуально для автолюбителей, зависит от их стиля вождения. У страховых компаний есть система расчетов, по которой выявляется коэффициент бонус-малус (КБМ). Именно КБМ определяет, насколько дорого обойдется новая страховка.

Проверить КБМ каждый водитель может по базе РСА. Чем ниже водительский класс по этой системе, тем выше коэффициенты стоимости страхового договора ОСАГО. Существует несколько способов восстановления этого показателя. Наша компания предлагает дистанционные услуги по повышению класса КБМ с гарантией.

Таблица коэффициентов бонус-малус

Проверка КБМ требуется ежегодно. Данные таблицы коэффициентов меняются для всех легальных страховщиков, едины по всей России. Водители новички получают 3й класс автоматически. В будущем они могут либо улучшить этот показатель и покупать ОСАГО дешевле, либо понизиться в классовой таблице и переплачивать больше.

Водители новички получают 3й класс автоматически. В будущем они могут либо улучшить этот показатель и покупать ОСАГО дешевле, либо понизиться в классовой таблице и переплачивать больше.

Узнать текущее положение дел можно на сервисе РСА или сторонних сайтах. Если в течение действия полиса водитель попадал в аварии, коэффициент возрастает. В статистику входят все ДТП. Хуже всего на классе сказываются происшествия по вине владельца авто. Система направлена на понижение убытков страховщиков. Водители, которые часто попадают в аварии, получают выплаты на ремонт. Логично, что они доплачивают к базовой ставке больше, чем аккуратные автолюбители.

В каких случаях восстановление возможно

Если водитель решил проверить КБМ и обнаружил, что его класс занижен, он может восстановить данный показатель. Вернуть бонусы можно не во всех случаях. Понизить коэффициенты возможно, если они изначально внесены в базу с ошибками или класс присвоен водителю несправедливо.

Мы восстанавливаем коэффициенты в случаях:

- Ошибочного начисления после аварии;

- Водительское удостоверение заменено, а класс обновился полностью, без учета предыдущего водительского опыта;

- Скидка на ОСАГО утеряна;

- Водитель изменил фамилию;

- Между оформлением полисов прошло больше 1 года;

- Договор составлялся на срок меньше 12 месяцев;

- Водительский класс переносился с полиса на водительское удостоверение.

Восстановление КБМ проводится нашими сотрудниками на основании документов, предоставляемых клиентами. Также, наша компания предлагает оформление новых страховых договоров с обновленным бонусом водителя.

Как проходит восстановление

Чтобы оформить следующую страховку со скидкой, автовладельцу необходимо обратиться с жалобой/заявлением в инстанцию, из-за которой класс водителя понижен. В редких случаях срабатывает заявление в Центробанк. Минус обращения к ЦБ в том, что организация обрабатывает заявки по несколько дней, иногда, недель. Решение ЦБ часто неудовлетворительное.

Проще обращаться напрямую в страховую компанию, допустившую халатность или ошибки в заполнении данных о клиенте.

Наша услуга состоит их комплекса мероприятий:

- Сотрудники проводят переговоры со страховщиком, составляет претензию, заявление или жалобу на его имя, в зависимости от обстоятельств;

- Сбор документов для подтверждения неправомерности понижения класса без участия клиента;

- Страховщик обязан проверить документы и заявление за 10 рабочих дней вместо 30, если клиент обращается самостоятельно.

Оформление заявки на нашем сайте занимает всего несколько минут, работа начинается в дату обращения клиента. Если восстановление не приносит результата, мы вернем всю сумму, внесенную за услугу.

Проверить эффективность нашей работы можно также по данным РСА. По этой услуге помощь оказывается при личной явке в офис в Красноярске или дистанционно. Напишите нам на электронную почту или в WhatsApp, сотрудники проконсультируют о дальнейших действиях.

Какие документы понадобятся:

Предоставление бумаг и справок при подаче заявления необязательно. Но без них вероятность, что страховщик быстро и правильно среагирует на требование водителя, очень низкая. Для понижения коэффициента бонус-малус нужны стандартные документы, которые есть у каждого водителя:

- Паспорт;

- Водительское удостоверение;

- Номера страховых полисов с истекшим сроком действия;

- Справка из ГИБДД о том, что гражданин не был участником аварий или, если был, то каких;

- Справка из страховой компании об отсутствии выплат.

Наши специалисты будут самостоятельно проверять сведения о водителе, собирать остальной пакет документов. Преимущество услуги по возврату коэффициента в том, что клиенты экономят время и деньги на всех будущих страховках, восстанавливают водительскую репутацию.

Оставь свой комментарий

Комментарии

Как уменьшить КБМ ОСАГО (меньше платить) в 2020 году

Не все знают, как можно уменьшить КБМ ОСАГО (меньше платить за полюс). Чтобы добиться этого, следует составить обращение страховщику, в РСА или в Центробанк.

Главные аспекты

При страховании по ОСАГО водителю каждый год присваивается определенный коэффициент бонус-малус (КБМ), заносимый в базу данных РСА.

На основании этого показателя меняется действующая для него цена полюса. При безаварийной езде каждый год она будет падать на 5%.

Бывают случаи, когда для водителя в новом полисе был указан неверный КБМ, что означает рост тарифа за страховку.

Причина в том, что он потерял или поменял права, показатель был неверно введен в базу или же из бумажного полиса данные в нее не внесли.

При любом варианте автолюбитель может добиться возвращения надлежащего КБМ, если знает куда обратиться.

Ему требуется направить заявление либо своему страховщику, либо в Центробанк, либо в РСА. Обычно такое обращение дает положительный результат.

Первоначальные данные

ОСАГО — это вид страхового полиса для автомобилистов. Его приобретение владельцем транспортного средства обязательно, поэтому им должен располагать каждый водитель, которому следует брать его с собой в поездку.

Его назначение состоит в том, чтобы застраховать его гражданскую ответственность, которая наступит, если по его вине имело место дорожно-транспортное происшествие.

В этом случае убытки, включая ущерб другой машине или машинам, а также ущерб жизни и здоровью водителя и пассажиров в этом авто будут компенсированы страховой компанией.

Стоит помнить, что данный тип договора ни в каком случае не покрывает ущерб, нанесенный самому водителю.

Полис ОСАГО имеет определенную стоимость по умолчанию. При этом реальная цена, в которую он обойдется автовладельцам, дифференцирована. Она определяется целым рядом факторов, в числе которых КБМ — коэффициент (а также) бонус-малус.

КБМ определяется в соответствии с классом, присваиваемым водителю. Класс по умолчанию — третий. Все младшие классы, второй, первый и, наконец, М, означают наценку на полис.

Все старшие классы, начиная с четвертого и завершая финальным тринадцатым, означают скидку разных размеров.

КБМ для всех водителей требуется при каждом оформлении полиса заносить в базу Российского союза автостраховщиков (РСА.)

Зачем он нужен

КБМ требуется для того, чтобы выразить в стоимости полиса степень риска, который берет на себя компания, страхуя именно данного водителя.

Если на основании данных страхователя определено, что вероятность ДТП для машины, которой он управляет, относительно велика (вследствие неопытности или если была авария, в которой был виноват сам автомобилист), то ему придется заплатить за полис более высокую цену, нежели водителю с более значительным стажем либо не попадавшему в дорожные происшествия по собственной вине.

Ранее с 2003 по 2007 году КБМ определялся для авто, поэтому при его смене он обнулялся. Но с этого времени класс рассчитывается именно для водителя.

В итоге с одной стороны он его сохраняет и если пересаживается на новое авто. С другой же стороны для одного транспортного средство в полис может быть включено сразу несколько коэффициентов для каждого из водителей, вычисленных на основании его собственной истории.

Такой порядок возможен, если по воле собственника допускается использование авто сразу несколькими водителями.

Так как покупается единый полис на авто для всех водителей, цена за него будет соответствовать тарифу, который полагается водителю с наибольшим риском аварии, то есть самая высокая из возможных. Другой вариант — такому водителю приобрести полис ОСАГО для себя лично.

Действующая нормативная база

В нормативную базу по данной теме включаются:

Весьма полезно для работы Методическое пособие для работников страховых компаний, изданное Российским союзом автостраховщиков, однако его положения не имеют обязывающей силы.

Особенности снижения

Снижение коэффициента осуществляется обращением в одну из нескольких инстанций, процедура рассмотрения может занять полмесяца или один–два месяца. В большинстве случаев автолюбитель добивается своего.

По каким причинам возникают ошибки при расчете

Нередко возникает ситуация, когда водитель, определяя какая ему полагается скидка по ОСАГО, обнаруживает, что она будет меньше, чем он ожидал или вообще будет отсутствовать, в таком случае коэффициент окажется равен единице.

Ошибки при расчете КБМ могут возникнуть по одной из целого ряда причин. Среди них стоит упомянуть неверную оценку собственного коэффициента бонус-малус со стороны автовладельца.

В частности:

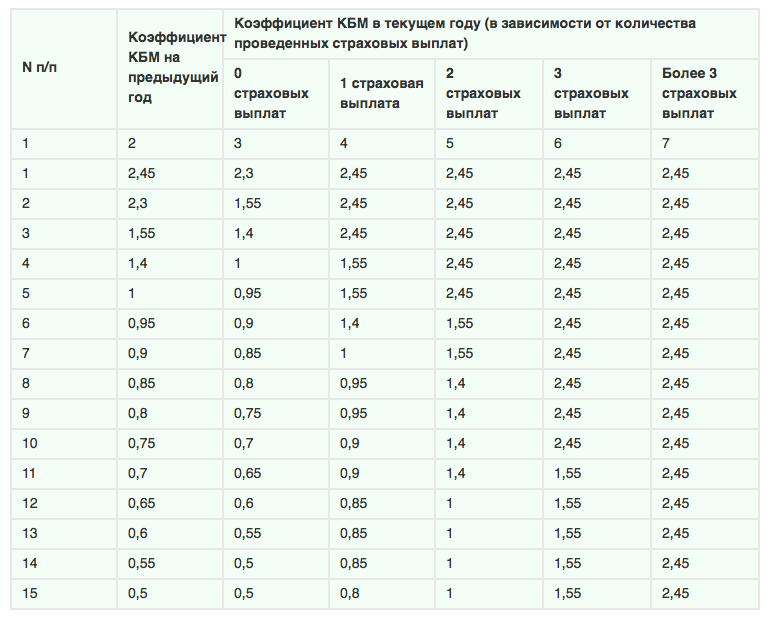

| Он может упустить из виду, что снижение цены на пять процентов | Происходит после еще одного года езды, поэтому, если он, к примеру, внес еще одного водителя в полис в середине года, то даже при безаварийной езде в этот промежуток последний не может ожидать пересчета; поэтому если в новом полисе снова указаны вместе, скидка не вырастет и для самого автовладельца, пусть он и ездил без аварий год, так как считают по водителю, для которого скидка наименьшая |

| Скидка составляет уже 50% | И автовладелец машинально пишет в новом году 55%; это неверно, сбросить на основании отличного показателя КБМ можно равно половину цены, но не более |

| Он пропустил срок застраховаться | Если водитель достиг довольно высокого класса, но далее у него будет перерыв в оформлении ОСАГО более года, то его коэффициент сбросится, вернувшись к начальной единице |

Проверяя свой КБМ, нужно подать запрос не слишком рано. Если он поступит до того, как прежний полис истечет, то система выдаст КБМ именно для него.

Если он поступит до того, как прежний полис истечет, то система выдаст КБМ именно для него.

Проверять КБМ нужно самое раннее на следующий день после того, как истечет срок предыдущей страховки. Еще один фактор — замена паспорта или водительских прав.

Фото: проверка КБМ на сайте РСА. Часть 1

Новый документ имеет другие серию и номер, поэтому система не идентифицирует автовладельца как человека, который ранее был в нее занесен. Также причина ошибки может быть в неверных действиях знакомых.

Фото: Проверка КБМ на сайте РСА. Часть 2

Если они внесли водителя в собственную страховку, чтобы предоставить ему возможность управлять и их авто, то их невнимательность и упущение страхового агента могут привести к тому, то он решит, что класс водителя третий, а его коэффициент — единица, забыв проверить в базе, так ли это.

В этом случае скидка в базе для водителя обнулится, и для его собственной страховки также будет действовать коэффициент один.

Еще один источник проблем может быть в ошибочном занесении персональных данных водителя в базу. Неточность может вкрасться в дату рождения, а также в серию прав водителя.

Неточность может вкрасться в дату рождения, а также в серию прав водителя.

К примеру, весьма редко встречается, но не исключена ситуация, когда сотрудники страховщика допускают ошибку намеренно. В частности, ноль и буква «О» могут подменять друг друга.

Весьма нередки случаи, когда именно неверно записанная в базе дата рождения приводит к отсутствию скидки. При этом в полисе ОСАГО даты рождения нет, определить по этому документу ошибку не получится.

В таком случае имеет смысл обратиться в страховую компанию, чтобы она представила справку о безубыточности.

Этот документ содержит все личные данные водителя, с которыми он фигурирует и в базе РСА. В частности, там можно увидеть и подмену нуля на «О».

Следующий вариант, когда страховая компания не предоставила сведения о водителе, оформившем полис, встречается уже редко.

Причина этого в том, что в настоящее время чаще всего все заполняется на компьютере, в таком случае сведения немедленно попадают в систему.

В то же время при оформлении полиса на бумаге может случиться, что агент далее потеряет его, не доставив в страховую компанию.

Существует также случаи, когда водителю продают поддельную страховку, тогда его данные не будут занесены в базу РСА.

Наконец страховой агент в редких случаях способен скрыть право автовладельца на скидку согласно КБМ. Разумеется, он поступит так, лишь если будет уверен, что страхователь ничего о ней не знает. В этом случае сам страхователь не будет осведомлен об ошибке в отношении КБМ.

От чего зависит класс вождения

Класс вождения определяется тем, сколько лет находится за рулем водитель, и какое их количество ему удается избегать дорожных инцидентов, которые бы произошли по его собственной вине.

Так, новичок по умолчанию получает третий класс. Далее через год (но не через полгода, если он был внесен в полис за несколько месяцев до его истечения!) он приобретет четвертый класс, еще через год — пятый и так далее до пятнадцатого.

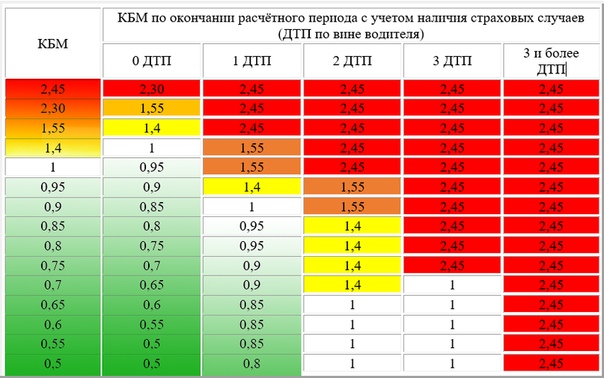

Если же в течение года компании потребуется произвести одну страховую выплату после ДТП по вине страхователя, то класс такого водителя ощутимо понизиться.

Так, у водителя, ранее достигшего высшего 13 класса, он откатится к 7 классу. Автомобилисты с младшими классами также потеряют несколько из них (с сопутствующими уменьшением скидки.).

Если же водитель поучаствовал за время действия полиса (то есть за год) сразу в двух авариях, в которых он был признан виноватым, то при ранее действовавших классах десятом и выше ему присвоят третий, а если предыдущий класс был ниже десятого, он получит второй, который подразумевает доплату за полис.

В то же время, если в предыдущий период аварий с водителем не происходило, и снижать класс вождения для него оснований нет, но это произошло, налицо ошибка.

Исправить ее можно, обратившись в одну из уполномоченных инстанций, так как изменить класс КБМ по ОСАГО может целый ряд структур — страховщик, РСА, Центробанк и Роспотребнадзор.

Видео: рассчитать скидку ОСАГО за безаварийное вождение КБМ

Как коэффициент влияет на цену полиса

Коэффициент — это показатель процента, его влияние на стоимость полиса непосредственное. Цену полис по умолчанию следует умножить на данный коэффициент (к примеру, 95%, 90% ит.п.). В итоге получается цена сделки для соответствующего класса.

Это действие равнозначно вычитанию 5% и кратного ему показателя процента (10,15,20% и т.п.), однако коэффициент — не размер скидки (5%), а именно доля в процентах, которую актуальная цена составляет от существующей по умолчанию. Именно поэтому водителя стремятся понизить коэффициент.

Как понизить КБМ в базе РСА бесплатно

В настоящее время можно легко восстановить коэффициент в базе РСА (Российского союза автостраховщиков).

При этом автовладельцу не потребуется платить, поскольку если эта цифра неверна, то настаивать на ее исправлении — его безусловное право (и, напротив, если окажется, что у него это право отсутствует, то оно безусловно не появится, если владелец авто будет готов заплатить).

Основанием для такого решения станет копия прежнего полиса с КБМ, из величины которого следует, что в настоящее время этот показатель для автомобилиста необоснованно занижен, а также справка в том, что предыдущая правовая компания не осуществляла выплат вследствие ущерба, нанесенного третьим лицам по вине заявителя.

Другой способ — обращение в стразовую компанию с подобным запросом, так как уменьшить КБМ ОСАГО бесплатно онлайн можно на сайте многих компаний.

Требуется заполнить онлайн-форму, предусмотренную для обращения в эту организацию. После отправления всей информации страховщику водителю нужно подождать его решения 1–2 месяца.

Также можно лично вручить заявление сотрудника организации. В этом случае страхователь пишет его на имя главы компании в двух экземплярах и указывает основания, по которым он выдвигает данную претензию.

После того как заявитель передает свое заявление в компанию, оно регистрируется секретарем. При его отказе сделать это, нужно отправить заявление заказным письмом.

В большинстве случает страховая компания идет навстречу водителю. Если же этого не произошло, то нужно обращаться в Центробанк.

Обращение по КБМ непосредственно в РСА легко оформляется в электронном виде. РСА создало единый электронный почтовый ящик, куда требуется выслать заявление и приложить к нему отсканированные паспорт и водительские права.

Весьма действенным способом станет обращение в Центробанк. На сайте ЦБ есть удобная форма жалобы, в которой нужно отыскать раздел «Страховые организации» и далее ОСАГО.

После этого нужно заполнить появившуюся форму и подтвердить, что снижение КБМ было необоснованным, с помощью документов.

В дальнейшем в Центробанке самостоятельно запросят все требуемые сведения и на их основании определят, куда нужно направить жалобу.

При этом водитель будет уведомлен, что его заявление отправлено по принадлежности. После принятия решения в месте направления жалобы Центробанк известит о нем страхователя.

Хотите узнать, как восстановить КБМ онлайн по базе РСА через официальный сайт, читайте здесь.

Какова будет цена за изготовление номеров на автомобиль, смотрите здесь.

Таким образом, КБМ для всех водителей тщательно фиксируется в базе данных РСА. Однако это лишь заметно снижает вероятность, что он при новом оформлении полиса будет некорректно определен для него, но вовсе не исключает этого.

Если водитель обнаружил подобное, ему требуется направить заявление или жалобу в одну из организаций — страховой компании, РСА или Центробанку.

В общем случае его просьба удовлетворяется. Если один адресат, к примеру, страховая компания, не отреагировал, нужно написать запрос другому — Центробанк.

Восстановить КБМ в базе РСА с гарантией онлайн в 2021 году!

Автовладельцам, несогласным с коэффициентом «бонус-малус» (КБМ), использованным при исчислении скидки по страхованию ОСАГО, предоставлена возможность для его исправления. Теперь в соответствии с законодательством исправить КБМ в базе АИС РСА стало гораздо проще и быстрее, что позволит грантированно получить свою скидку для ОСАГО. Рассмотрим способы, как вернуть значение КБМ. Итак, законное восстановление скидки по ОСАГО можно сделать следующими способами.

Теперь в соответствии с законодательством исправить КБМ в базе АИС РСА стало гораздо проще и быстрее, что позволит грантированно получить свою скидку для ОСАГО. Рассмотрим способы, как вернуть значение КБМ. Итак, законное восстановление скидки по ОСАГО можно сделать следующими способами.

Как с гарантией сделать восстановление КБМ за 1-3 дня?

Узнайте свой КБМ в форме выше и закажите восстановление онлайн.

Внесение исправлений в КБМ через страховую компанию

Как восстановить КБМ по ОСАГО в базе РСА? Если вы уверены, что при расчете применен неправильный КБМ, обратитесь напрямую к своему страховщику или в компанию, где вы намерены оформлять ОСАГО с соответствующим заявлением об изменении коэффициента. Рассмотрение заявления происходит. Подать данное заявление можно онлайн. Для этого воспользуйтесь онлайн-сервисом восстановления значения КБМ для следующих страховых компаний. Рассмотрение заявления на восстановление бонус-малуса может занимать до 2-х месяцев.

Онлайн-сервисы страховых компаний

Выберите страховую компанию, нажав на ссылку ниже. Затем заполните поля формы-запроса, чтобы вернуть КБМ в режиме онлайн. Возврат КБМ производится в режиме онлайн напрямую через сервисы от страховых компаний.

Затем заполните поля формы-запроса, чтобы вернуть КБМ в режиме онлайн. Возврат КБМ производится в режиме онлайн напрямую через сервисы от страховых компаний.

- КБМ в Росгосстрах

- КБМ в ВСК

- КБМ в РЕСО

- КБМ в Макс

- КБМ в Согласии

- КБМ в Ингосстрах

Куда подавать заявление о восстановлении КБМ через РСА?

Существуют возможность написать запрос в РСА. Способы отправки заявления в РСА для внесения изменений в коэффициент в базе:

- Электронный единый почтовый ящик, созданный Российским Союзом Автостраховщиков. Это офис организации, где в режиме онлайн принимают заявления и сканы необходимых документов. В поле получателя письма нужно указывать email: [email protected]

- Жители Москвы и МО могут привезти пакет документов самостоятельно (или отправить курьером). Адрес офиса: Москва, ул.Люсиновкая, 27, кор.3, почтовый индекс 115093. Корреспонденцию принимают в режиме: вторник (15.00-18. 00), четверг (9.00-12.00).

- Гражданам других регионов России следует отправлять письма по адресу: ул.Люсиновская 27, кор.3, Москва, индекс 115093.

00), четверг (9.00-12.00).

00), четверг (9.00-12.00).Любой из указанных способов доставки юридически официален, однако нужно учитывать скорость поступления ваших писем, так как почтовые отправления приходят несколько позднее электронных.

Откуда берется ошибка значения КБМ в базе АИС

КБМ применяют как поправочный коэффициент при расчете страхового полиса ОСАГО. Для водителя он определяет число страховых случаев, произошедших по его вине. За безопасное вождение (без аварий) водители поощряются скидками на ОСАГО (по 5% за каждый год, но не более 50%). Виновники ДТП напротив получают повышающий коэффициент, который составляет 1,4–2,45.

Если водитель поменял в/у, данные КБМ в АИС будут не соответствовать действительности, если водитель не передал страховщику данные нового в/у. Аналогичная ситуация при замене гражданского паспорта. Поменяли документы — сообщите об этом в страховую компанию, иначе скидка по ОСАГО аннулируется.

Есть вопрос?

Возможно Вы найдете ответ в комментариях ниже.

Вопросы и комментарии по вопросу изменения значения КБМ в АИС РСА можно оставить в соответствующем поле ниже.

почему теряется, как самому вернуть

Расскажем для чего нужен КБМ, что такое бонус малус и почему информация о нем может затеряться. Как восстановить самому — варианты действий.

При оформлении ОСАГО многие водители сталкиваются с проблемой отсутствия КБМ, без которого невозможно уменьшить общую стоимость страхового полиса. Восстановление КБМ (если утеряно или не начислялось многие года), даёт возможность водителю получить определённые преимущества — уменьшить цену страхового полиса до 50 процентов за безаварийную езду. Если были столкновения, то данный коэффициент увеличит цену полиса.Особенности и причины утери

КБМ или коэффициент бонус малус — способ поощрения водителей, не допускающих аварии, в виде скидок к стоимости авто страхования. Если для начинающего водителя он равняется 1 или больше, то у автолюбителя с десятилетним стажем безаварийного вождения составляет 0,5. Т.е. за ОСАГО он платит в 2 раза меньше. В некоторых случаях владельцы не имеют возможности подтвердить право получения скидки, т.к. представители страховой компании не могут найти сведения об КБМ. Существует несколько возможных причин, по которым они теряются:

Т.е. за ОСАГО он платит в 2 раза меньше. В некоторых случаях владельцы не имеют возможности подтвердить право получения скидки, т.к. представители страховой компании не могут найти сведения об КБМ. Существует несколько возможных причин, по которым они теряются:- ошибки при добавлении водителя в полис родственниками;

- при замене водительского удостоверения и смене фамилии сведения обнуляются. Владелец ошибочно приравнивается к новичку;

- умышленное сокрытие сведений;

- случайная ошибка, которая может не передать все сведения о владельце машины.

Некоторые страховщики специально не вносят данные об авариях. При переходе в другую «страховую» будет КБМ = 1, даже если несколько лет ездили без происшествий.

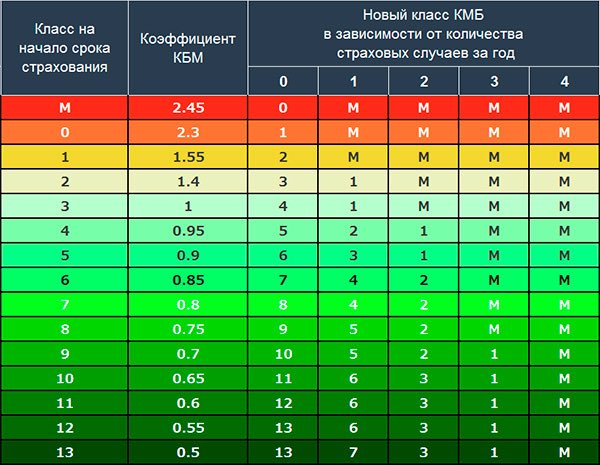

Таблица. Расчет коэффициента

| Класс | КБМ | Полученный класс КБМ | ||||

|---|---|---|---|---|---|---|

| Без аварий | 1 ДТП | 2 аварии | 3 ДТП | 4 аварии | ||

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Смотреть таблицу следует так.

Изначально автолюбителю присваивается 3 класс КБМ = 1. Если аварий за год не было, то на следующий получается 4 класс. И так далее. Если за первый год была 1 авария, то класс присваивается = 1 и КБМ водителя станет 1,55. Т.е. платить за страхование авто придётся больше. Если ездили 10 лет без ДТП и потом совершили за 12 месяцев более 3 столкновений по вашей вине, то повышающий коэффициент станет = 2,45. Каждый автолюбитель может проверить собственный коэффициент, но уясним некоторые особенности, влияющие на изменения этого показателя. Повышению КБМ способствует участие водителя в ДТП. Помимо этого, скидка пропадает, если владелец своевременно не продлевает полис ОСАГО. Не будет бонуса, когда водитель оформил страховку менее года. Максимальная скидка – 50 %. Максимальный коэффициент бонус-малус в страховании машин составляет 2,45.Проверить состояние можно на сайте РСА (www.autoins.ru), предоставив основные документы (паспорт и авто права) и заполнив предложенную форму. При предъявлении необходимых документов и правильном заполнении заявки можете быстро узнать интересующий показатель.

Изначально автолюбителю присваивается 3 класс КБМ = 1. Если аварий за год не было, то на следующий получается 4 класс. И так далее. Если за первый год была 1 авария, то класс присваивается = 1 и КБМ водителя станет 1,55. Т.е. платить за страхование авто придётся больше. Если ездили 10 лет без ДТП и потом совершили за 12 месяцев более 3 столкновений по вашей вине, то повышающий коэффициент станет = 2,45. Каждый автолюбитель может проверить собственный коэффициент, но уясним некоторые особенности, влияющие на изменения этого показателя. Повышению КБМ способствует участие водителя в ДТП. Помимо этого, скидка пропадает, если владелец своевременно не продлевает полис ОСАГО. Не будет бонуса, когда водитель оформил страховку менее года. Максимальная скидка – 50 %. Максимальный коэффициент бонус-малус в страховании машин составляет 2,45.Проверить состояние можно на сайте РСА (www.autoins.ru), предоставив основные документы (паспорт и авто права) и заполнив предложенную форму. При предъявлении необходимых документов и правильном заполнении заявки можете быстро узнать интересующий показатель.

Правила восстановления

Если данные на сайте РСА отличаются от сведений, которыми обладает страховая компания, то проблему можно исправить и вернуть скидку на ОСАГО. Есть несколько способов:Подать специальное письмо в РСА

В котором сообщить о жалобе относительно неточности в показателях. В заявлении, помимо текста, нужно указать точные данные заявителя и приложить копию водительских прав. Если есть какие-либо документальные доказательства собственной правоты, их также необходимо предоставить в заявлении. Проверка и восстановление через базу РСА не быстрая. Иногда все процедуры занимают до нескольких месяцев, при этом автолюбители фактически не получает никакой гарантии положительного исхода. РСА предлагает пользователям бесплатную горячую линию, по которой можно предварительно выяснить интересующий вопрос. Параллельно можно написать письмо на сайте Центробанка России.При помощи интернета

Бывают платные и бесплатные сервисы. Главным преимуществом подобных сайтов является скорость их работы. Как уверяют представители, оказывающих платные услуги по возвращению положенной по закону скидки по ОСАГО, они гарантированно выполняют задание в минимальные сроки.

Как уверяют представители, оказывающих платные услуги по возвращению положенной по закону скидки по ОСАГО, они гарантированно выполняют задание в минимальные сроки.Восстановление КБМ при помощи интернета возможно. Но обращаться нужно к проверенным специалистам с положительными отзывами. Мошенников тоже много.

Нормальные страховые компании с хорошей репутацией зачисляют коэффициент бонус малус и предоставляют скидки. Остерегайтесь страховщиков с плохой репутацией. Обратиться в нормальную контору гораздо проще, чем доказывать свою невиновность и восстанавливать КБМ после недобросовестных страхователей.

Деградируются ли скины CSGO? И другие вещи, которые вы просите у друга… — Skinwallet

Давайте посмотрим правде в глаза — Counter-Strike: Global Offensive — это игра, состоящая из множества механизмов, хотя основная механика довольно проста. После нескольких позиций во франшизе, пары изменений графического движка и тонны разработки простая двусторонняя перестрелка превратилась в огромное количество дополнительного контента. Нет ничего постыдного в том, чтобы упустить кое-что.

Нет ничего постыдного в том, чтобы упустить кое-что.

Сегодня мы ответим на пару вопросов, которые некоторые могут назвать откровенно «глупыми», но не мы.Да, мы знаем, что ваши «друзья» такие смутьяны, что заставляют вас просить о самых грубых вещах, поэтому мы посвятим «им» пару минут. Если есть вопросы, которые бояться задавать, то это место.

Могут ли скины CS GO деградировать? Как получить статус Prime? А что покупать (или не покупать) на пистолетные патроны? Читайте дальше, чтобы узнать ответы на эти иногда не столь очевидные вопросы.

youtube.com/embed/sF_3Mmr-5d4?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

youtube.com/embed/sF_3Mmr-5d4?feature=oembed» frameborder=»0″ allow=»accelerometer; autoplay; clipboard-write; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»/>

Могут ли скины CSGO ухудшаться со временем и использованием?

Вы бы приняли прямой ответ «нет», чтобы мы могли продолжить? Не волнуйтесь, мы уточним.Да, потому что есть деградация кожи CSGO, но это называется степенью износа, но название далеко не очевидное.

Уровень износа присваивается выпавшей или украденной шкуре, когда вы ее получаете. Он основан на значении с плавающей запятой, которое может быть любым от 0,00 до 1,0. Этот промежуток делится на пять уровней износа:

- Закаленное в боях: обычно сильно изношенная, почти разрушенная конструкция.

- Поношенное: поцарапанные и разорванные, но с более ясным дизайном.

- После полевых испытаний: Среднее поле.Дизайн должен быть достаточно четким, но видны вмятины и царапины.

- Немного поношенное: На дизайне есть признаки использования, но в целом он будет приятным.

- Прямо с завода: Обычно краску даже не протирают (за исключением случаев).

Самое главное, что уровень износа устанавливается один раз и не меняется со временем или в течение определенного количества сыгранных матчей. Таким образом, игрокам CSGO не нужно бояться деградации кожи. Если вы хотите узнать больше об износе кожи, ознакомьтесь с нашей предыдущей статьей об уровнях износа.

Пока мы занимаемся этим, где проверить уровень износа и значение смещения?

Даже несмотря на то, что в CSGO нет прогрессии деградации скина, полезно видеть, какое точное значение float было приписано вашему скину, особенно когда вы имеете дело с редкими предметами. Охота за безупречным поплавком сводится к самым дальним десятичным знакам!

Чтобы проверить уровень износа данного скина, перейдите в свой инвентарь в главном меню и наведите указатель мыши на скин. Уровень износа будет указан в параметре «Внешний».Чтобы проверить точное поплавок, щелкните оружие правой кнопкой мыши и выберите «Осмотреть». В режиме просмотра наведите указатель мыши на значок «i» в нижнем меню. В последней позиции всплывающей подсказки будет отображаться значение с плавающей запятой до девятого десятичного знака.

Вы также можете проверить уровень износа вне игры, просто просмотрев скин в инвентаре Steam. Более того, на большинстве сторонних торговых площадок уровень износа и точное значение числа с плавающей запятой будет легко отображаться в пользовательском интерфейсе.

Каковы шансы получить скин Covert после матча?

Глаза не плачьте, но шансов, к сожалению, нет.Лучшие скины, которые вы можете получить после матча, — это засекреченные, что все еще важно, потому что они могут стоить десятки долларов, и это хорошая награда за то, что вы просто сыграете в свою любимую игру.

Тем не менее, если вы жаждете украденного скина Covert, вам, вероятно, следует сэкономить немного денег на ключи от кейса и открыть те кейсы, которые вам удалось накопить до сих пор. В противном случае поищите конкретный скин, который хотите купить, и посмотрите, готовы ли вы потратить реальные деньги, чтобы действительно его купить.

Какой пистолет покупать во время пистолетного раунда?

Давайте подойдем мягко.Вы в основном начинаете с пистолета, как CT, так и T. Да, есть и другие пистолеты, которые вы можете купить, но цель пистолетного раунда — отложить на потом. Пока ничего не покупайте, большинство других игроков тоже не купят. Постарайтесь воспринимать это как настоящую проверку ваших базовых навыков прицеливания.

Могу ли я получить статус Prime, не покупая его?

На этот раз у нас есть хорошие новости — да, можете! Либо для того, чтобы ценить хороших и настойчивых игроков, чтобы снизить обвинения в микротранзакциях, либо просто не связываться с людьми, купившими игру до большого обновления 2018 года, Valve позволила получить статус Prime, не покупая его.Он назначается вашей учетной записи Steam, как только вы достигнете 21-го уровня в Counter-Strike: Global Offensive (обратите внимание на уровень опыта, а не на звание).

Обратной стороной является то, что это действительно занимает некоторое время, но если вы играете в CSGO ежедневно и не можете покупать Prime, это всего лишь вопрос времени и терпения.

Ответ есть.

Как видите, ответы на вопросы, которые некоторые могут бояться задать, только потому, что не хотят показаться глупыми, заняли всего минуту.Кто-то однажды сказал: «Нет глупых вопросов, есть только глупые ответы». Не знаю, был ли это старый бородатый парень на вершине горы или просто какой-то остроумный ботаник за компьютерным столом, но в любом случае эти слова находят широкий отклик.

Будь то ухудшение скинов в CS GO или выбор покупок во время пистолетного раунда, мы готовы помочь. Есть еще такие вопросы? Хотите, чтобы мы на них ответили? Оставьте комментарий здесь или зайдите в наш Twitter, Instagram или Facebook!

комментариев

Система ранжирования CSGO — Разъяснение »TalkEsport

Valve подверглась сильной критике за систему ранжирования в CS: GO, которая, соответственно, еще не устранена сомнениями.Как работает система ранжирования, как вы повышаете свой ранг, теряете его и как система фильтрует изменения вашего ранга в системе подбора игроков. В этом руководстве ниже я искренне постараюсь объяснить вам, как работает Counter Strike: Global Offensive: Ranking System.

В этом руководстве ниже я искренне постараюсь объяснить вам, как работает Counter Strike: Global Offensive: Ranking System.

Честно говоря, раньше я был сбит с толку, как эта система ранжирования работает в CS: GO, будучи игроком Counter Strike: 1.6 более десяти лет, было довольно сложно адаптировать этот профессионализм в CS: GO. по рангам, а не по игровому процессу, и наоборот, если вы действительно хороши в игре, почему ваш ранг будет в пониженном состоянии? Это как бы злобно крутится вокруг.

В этом помощнике я постараюсь изо всех сил прояснить, как работает позиционирование в CSGO и что вам нужно для повышения своего ранга. Помните, что все, что я изображаю, сосредоточено на моем личном участии в бесчисленных альт-аккаунтах и смурфах; как бы то ни было, у меня нет официальных ссылок на мои случаи, что немного отличается, так как у меня был CS: GO с самого начала для целей обзора, но я начал регулярно играть в него через пару лет, поэтому учетная запись была Держится за хорошего друга, который является профессиональным игроком Counter Strike: Global Offensive.

— Реклама —

Не нужно упоминать про игроков, но это действительно изменило то, как я должен был понимать систему ранжирования, когда я впервые сыграл в поиске матчей с «Выдающимся мастером Гурдианом». Ладно, ладно, не особо разбираюсь в том, что случилось, а что нет. Давайте подробнее рассмотрим, как на самом деле работает система рейтинга.

Система ранжирования

- Silver I

- Silver II

- Silver III

- Silver IV

- Silver Elite

- Silver Elite Master Gold Nova I

- Gold Nova II

- Gold Nova III

- Gold Nova Master

- Master Guardian I

- Master Guardian II Master Guardian Elite

- Distinguished Master Guardian

- Legendary Eagle

- Legendary Eagle Master

- Supreme Master First Class

- The Global Elite

Распределение рангов CSGO 2020

Знание системы баллов Elo Points

Каждый ранг охватывает большое количество очков Эло. В данном случае два игрока с одинаковым рангом могут иметь разные единицы очков Эло. Очевидно, что у игрока, близкого к продвижению, будет больше очков Эло, чем у игрока, находящегося на грани понижения, несмотря на то, что оба имеют одинаковую группу навыков (ранг). Сбор способностей больше похож на ярлык на определенном объеме очков Эло.

В данном случае два игрока с одинаковым рангом могут иметь разные единицы очков Эло. Очевидно, что у игрока, близкого к продвижению, будет больше очков Эло, чем у игрока, находящегося на грани понижения, несмотря на то, что оба имеют одинаковую группу навыков (ранг). Сбор способностей больше похож на ярлык на определенном объеме очков Эло.

Еще одна вещь, которую стоит уточнить, — это то, что достижение очков Эло, учитываемое при выборе группы навыков игрока, НЕ является относительным. Это предложение означает, что, например, если игроки с рейтингом Эло 1000-1500 рассматриваются как MGE, когда игрок с 1450 очками набирает еще 51 фокус, он будет развиваться до DMG, однако он БУДЕТ снова понижен до MGE в Событие, что он теряет буквально тот же 51 фокус, в следующих воссозданиях.

Я пояснил это на том основании, что альтернативный помощник гарантировал, что явно ползунок, используемый для выбора позиций, будет «сбрасываться» при каждом повышении и / или понижении, которое я принимаю, является ложным. Причина, по которой его необычно терять из-за неудачи сразу после получения ранга, заключается в том, что нереально потерять достаточное количество указывает, потому что это НЕ из-за сбрасывания фокусов.

Причина, по которой его необычно терять из-за неудачи сразу после получения ранга, заключается в том, что нереально потерять достаточное количество указывает, потому что это НЕ из-за сбрасывания фокусов.

MVP НЕ производит очки Эло на пустом месте, он просто допускает большее предложение выигранных фокусов.

В случае, если игрок с наибольшим количеством очков Эло получит MVP, он может получить большее количество фокусов, чем альтернативные игроки, на том основании, что все зависит от настройки группы и количества фокусов, которые есть у каждого игрока.

В любом случае, как правило, выигрыш MVP имеет огромное влияние на количество фокусов, которые игрок получает за победу в раунде.

Фаза новичка

В конкретной конечной цели для достижения более высокого ранга после позиционных матчей вы должны выиграть ранние матчи.Например, победа в первых 3 матчах подряд и получение 10 побед с 4 совокупными поражениями обеспечит вам более высокий рейтинг, чем проигрыш первых 3 матчей в столбце и получение 10 побед с 4 совокупными поражениями.

Вот иллюстрация, когда Серебряный IV строит соло, он надежно найдет совпадения с близкими совокупностями опыта с обеих сторон (сердечных и противников). Silver IV НИКОГДА не может быть сопоставлен даже с одиночным Mg2 в группе врагов. Тем не менее, если он будет строить линию с Орлом, это будет возможно.

Когда вы участвуете в позиционных матчах, эта самая дальняя точка принципиально эвакуируется, и вы будете принудительно сопоставлены с людьми значительно более высокого / более низкого ранга с обеих сторон и, следовательно, увеличите / потеряете значительно больше очков Эло.

После того, как вы одержите 10 побед, вы продемонстрируете свой опыт, и все, что осталось от матчей, будет разыграно как обычно.

Факторы, влияющие на ранги / очки Эло

Есть два и ТОЛЬКО два фактора, которые могут повлиять на очки Эло игрока (выигрыш или потеря).Первый и главный — это побед / поражений в раунде; Вы и другие игроки вашей команды всегда будете терять очки, если раунд проигран. Сколько очков теряет каждый игрок, зависит от того, сколько очков у них было в начале. В случае проигрыша раунда игрок с большим количеством очков проиграет больше, чем игрок с меньшим количеством очков. Невозможно получить очки Эло при проигрыше раунда и потерять очки Эло при победе в раунде. Второй важный фактор — MVP; Игрок с наибольшим количеством MVP, скорее всего, получит больше очков Эло, чем другие.

Сколько очков теряет каждый игрок, зависит от того, сколько очков у них было в начале. В случае проигрыша раунда игрок с большим количеством очков проиграет больше, чем игрок с меньшим количеством очков. Невозможно получить очки Эло при проигрыше раунда и потерять очки Эло при победе в раунде. Второй важный фактор — MVP; Игрок с наибольшим количеством MVP, скорее всего, получит больше очков Эло, чем другие.

Итак, что вкратце влияет на ваш ранг (набранные или потерянные очки):

- Текущие очки Эло (ранг)

- Победа / поражение в раунде

- Получено MVP

Повышение / понижение ранга

Это пока что спорно в По наблюдениям массового сообщества, однако, если вы прочитали объяснение пунктов Эло выше, вы, вероятно, сейчас будете полегче. Но для читателей, которым все еще не ясно, у нас все еще есть что обсудить.

Очки Эло прямо пропорциональны рангам.Например, если вы с уверенностью выигрываете раунды и матчи и играете на среднем уровне, скорее всего, вы получите больше очков Эло. Больше очков Эло означает, что вы приближаетесь к апгрейду, даже если вы проиграете матч, но сыграли очень хорошо, скорее всего, вы получите больше очков Эло. И, как было сказано выше, MVP также приведет вас к получению большего количества Эло.

Точно так же неплохо работает обратная сторона системы рангов. Система Uprade будет иметь точную методологию с обратными последствиями, в которой накапливаются потери раундов, а не всей карты.

Ничья / ничья, сдача, удар и отказ.

Ничья или ничья не будут иметь какого-либо примечательного или уникального контраста, контрастирующего с победой или неудачей на том основании, что все они сосредоточены вокруг результатов раунда. И повышение, и понижение рейтинга крайне возможны, когда происходит ничья. В случае, если каждый из 10 игроков сдастся до начала игры, обмен фокусами не производится.

Игрок, покинувший матч, сохранит все достижения своих очков Эло до тех пор, пока не начнется раунд фокусировки.Показательный пример: если игрок проигрывает первые 3 раунда матча и ярость прекращается, он просто теряет фокусы для этих 3 раундов, и то, как его команда выступает через некоторое время, никак не повлияет на этого человека.

То же подключается в том случае, если он выигрывает несколько корректировок и отсоединений по какой-либо причине. Завершенная диверсия в настоящее время будет казаться неудачей, дополнительные выигранные или проигранные раунды вообще не повлияют на его очки Эло.

Эффект Kick такой же, как и у стандартного отпуска, основная квалификация заключается в том, что он не откроет решение о сдаче голосования.Таким образом, если Команда проголосует против отдельного игрока, они просто потеряют склонность сохранять свои текущие концентрации посредством сдачи.

Противоречивое повышение / понижение ранга

Существует множество случаев повышения рейтинга при проигрыше и понижении рейтинга при выигрыше, некоторые из них содержат снимки экрана и / или даже функции. Итак, можно спросить, возможно ли это. С научной точки зрения, возможно снижение рейтинга при победе в игре и / или повышение рейтинга при проигрыше игры, что очень маловероятно и редко.

Ввиду того, как рейтинг Эло функционирует в CSGO, для отдельного игрока возможно спекулятивно собрать достаточное количество фокусов посредством побед в раундах, чтобы не обращать внимания на все неудачи и развитие следующей группы навыков.

В любом случае контраст группы опыта должен быть крайне непостижимым (то есть он должен быть сопоставлен с игроками с более высоким опытом, собранными в группе противника, и игроками с более низкими или такими же способностями в совокупности в подходящей группе), и он также должен набрать больше или, возможно, большинство Mvps.Учитывая все обстоятельства, если его группа проигрывает почти (14:16 т.е.), и он ОЧЕНЬ близок к тому, чтобы перейти к следующей группе навыков, у него может быть возможность продвинуться вперед.

Если это не слишком большая проблема, помните, что просто сложно добавить фокусы на РАУНДНЫЙ УБЫТ, однако численно можно выиграть достаточно корректировок для увеличения фокусов, даже сейчас проигрывая диверсионный раунд Best-of-30.

Смурфики и бустеры

Категории лицевой стороны, Смурфы относятся к категории высококвалифицированных игроков (не рангов), играющих с низкоуровневыми учетными записями, чтобы помочь им повысить их уровень, или играть на низкоуровневых учетных записях, чтобы повысить их. Например, игрок MG2 или выше, играющий с Сильверсом в одном лобби, может помочь Серебру аккуратно и довольно быстро повысить свой ранг.

Например, игрок MG2 или выше, играющий с Сильверсом в одном лобби, может помочь Серебру аккуратно и довольно быстро повысить свой ранг.

Другая сторона истории, Бустеры (лично мне они не нравятся) — это своего рода пиявки, которые хотят повысить свои ранги, не прилагая усилий и не вкладывая время и навыки. Они выбирают путь «хакеров», играя с ними и выиграв несколько матчей, чтобы повысить свой рейтинг.

Часто задаваемые вопросы

Мой коллега выиграл 10 игр, и это MG1, я выиграл 50, я по-прежнему Gold Nova II.Почему?

По сути, чем больше у вас побед, тем сложнее вам будет набирать / терять очки Эло. Другими словами, ваш ранг приближается к вашему истинному мастерству по мере того, как вы играете во все больше и больше игр. Из-за этого игрок с 20 победами может повышать и / или понижать ранг НАМНОГО быстрее, чем игрок с +100 победами.

Пожалуйста, имейте в виду, что это влияет как на получение, так и на потерю очков Эло, поэтому, даже если вы можете повышать свой ранг медленнее в случае победы, вы также будете медленнее понижать свой ранг в случае проигрыша.

Можно ли играть без рейтинга с серебряным рангом?

Да.Чтобы стать первым, вам нужно сыграть 10 матчей без рейтинга с серебряными или другими игроками без рейтинга.

На каком уровне вы получаете медаль за службу в CSGO?

Медаль за службу появляется после достижения 40-го уровня.

Влияет ли удар в CSGO на ваш рейтинг?

Да, неважно, выиграете вы или проиграете, ваш рейтинг будет зависеть от результата, даже если команда ударит вас.

Как работает рейтинг CSGO?

Вы повышаете свой рейтинг, когда выигрываете рейтинговые матчи.Если проиграете — ваш ранг будет понижен.

Как вы продвигаетесь в CSGO?

Побеждайте в соревновательных матчах, чтобы повысить свой рейтинг в CSGO.

Сколько рангов в CSGO?

Есть 18 рангов CSGO comp ( CSGO MMR ) — рейтинг подбора игроков. Также есть 40 уровней опыта.

Что такое ЭЛО в CSGO?

CSGO ELO , это ваш текущий ранг CSGO.

Что такое глобальная элита в CSGO?

Global Elite — это наивысший ранг в CSGO.

Система ранжирования CSGO имеет множество практических применений, но, тем не менее, она также полна эмоций и даст игрокам дополнительный повод радоваться своему прогрессу в игре.

Источник: Руководство RetriButioN на Steampowered.com // www.counter-strike.net

— Реклама —

Ранги и рейтинговая система CS: GO в 2021 году | DMarket

Одна из самых больших проблем в предыдущих версиях Counter-Strike — это поиск товарищей по команде и противников с одинаковым уровнем игры — система рейтинга CS: GO была разработана для решения этой проблемы.Это позволяет игрокам делать свои матчи более удобными, продолжительными, чрезвычайно захватывающими, а борьба между командами превращается в напряженную борьбу. В этой статье вы найдете всю информацию о рейтингах и системе ранжирования в CS: GO, о том, как начать подбор игроков, а также простые, но убедительные советы для достижения успеха.

CS: GO Ранги

CS: GO состоит из 18 рангов, разделенных на четыре группы: Silver, Gold Nova, Master Guardian и Elite. Вот список всех рангов CSGO:

Серебро I

Серебро II

Серебро III

Серебро IV

Серебряный элитный

Серебряный элитный мастер

Золото Нова I

Золото Нова II

Золото Нова III

Золото Нова Мастер

Мастер-хранитель I

Мастер-хранитель II

Мастер-хранитель Элита

Заслуженный мастер-хранитель

Легендарный орел

Легендарный мастер орла

Высший мастер первого класса

Глобальная элита

Как получить свой первый ранг в CS: GO?

Ранг — это показатель вашего мастерства в игре, и вы не можете получить его, ничего не делая. Вы должны выиграть 10 соревновательных матчей, чтобы заработать свой первый ранг в CS: GO. Вы сможете играть всего 2 матча в день. Это поможет определить уровень ваших навыков. После 10 побед вам будет присвоен один из 18 рангов в зависимости от результатов ваших матчей. С этого момента в вашем распоряжении будет неограниченное количество матчей.

Вы должны выиграть 10 соревновательных матчей, чтобы заработать свой первый ранг в CS: GO. Вы сможете играть всего 2 матча в день. Это поможет определить уровень ваших навыков. После 10 побед вам будет присвоен один из 18 рангов в зависимости от результатов ваших матчей. С этого момента в вашем распоряжении будет неограниченное количество матчей.

Единственное, что вы никогда не должны забывать, это то, что вы можете играть только с игроками, которые на пять рангов выше или ниже вашего, за исключением заранее созданной команды из пяти человек.

РейтингCS: GO напрямую зависит от побед и поражений в соревновательных матчах. Если матчи выиграны, рейтинг повышается, и вы получаете более высокий ранг. Если они потеряны, то рейтинг соответственно понижается, и есть шанс понизить текущий ранг. Если вы хотите узнать, как повысить свой рейтинг в CS: GO, посетите наше подробное руководство с полезными советами о том, как повысить свой рейтинг в CS: GO.

Получение званий — доблестная цель, но нельзя забывать о своей внешности. Выбирайте понравившиеся скины и покупайте их по лучшим ценам на DMarket.

Выбирайте понравившиеся скины и покупайте их по лучшим ценам на DMarket.

Распределение по CSGO по рангам

Как вы знаете, путь к Global Elite непрост, но между Silver и Global Elite есть много разных рангов. На следующем рисунке вы можете увидеть распределение рангов CSGO в 2021 году:

Система рейтинга CS: GO — FAQ

Сколько игр нужно, чтобы подняться в рейтинге CS: GO?

Вы должны выиграть 10 игр, чтобы получить первое место в CS: GO.

Какой средний рейтинг в CS: GO?

Средний ранг в CS: GO — Gold Nova III.

Какой самый высокий ранг в CS: GO?

Наивысший ранг в CS: GO — Global Elite.

На каких рангах можно играть вместе в CS: GO?

Разница в 5 рангов между низшими и высшими рангами.

Сколько рангов в CS: GO?

Всего в CS: GO 18 рангов.

Как увидеть ранг CSGO?

Вы можете видеть ранги своих товарищей по команде во время игры.

Как проверить рейтинг CSGO?

Ваш рейтинг в CS: GO отображается под вашим именем пользователя на стартовом экране и на табло матча справа от вашего имени пользователя.

CS: GO Ranking System имеет множество практических применений, но, тем не менее, она также полна эмоций и даст игрокам дополнительный повод радоваться своему прогрессу в игре.

В CS: GO есть много пунктов, которые игроки должны соблюдать, чтобы добиться успеха. Один из этих моментов — настройка игры. Разработчики позволяют настраивать игру настолько глубоко, насколько это возможно. Сделать это можно через консоль разработчика. Как это сделать и какие консольные команды лучше всего использовать? Посетите нашу статью Руководство по консольным командам CS: GO, чтобы узнать все.

Торгуйте на ходу — установите мобильное приложение DMarket из Google Play или App Store. Никогда не пропустите отличные цены и уникальные скины. Лучшая торговая площадка CS: GO, Dota 2, Rust и TF2 всегда под рукой!

Читайте наше руководство по CS: GO и новости в блоге DMarket. Подписывайтесь на нас в Facebook и Twitter, чтобы оставаться на связи и ничего не пропустить!

.