Как узнать КБМ по ОСАГО по базе РСА. Как проверить осаго кбм

Как проверить КБМ по ОСАГО? » 711.ru

Расчет стоимости полиса ОСАГО производится на основании утвержденных тарифов. На итоговую стоимость влияют многочисленные факторы: возраст и стаж водителей, тип транспортного средства, мощность двигателя, регион эксплуатации и другие.

Одним из ключевых факторов, влияющих на цену страховки ОСАГО, является коэффициент аварийности. Еще его называют коэффициент «бонус-малус» или КБМ.

Подробнее о том, как рассчитывается КБМ, читайте в статье – «Расчет КБМ по ОСАГО».

Основная суть данного коэффициента простимулировать водителей к дисциплинированном и аккуратному вождению без аварий. Потому что отсутствие аварий позволит получить скидку при оформлении полиса ОСАГО на новый срок.

Коэффициент «бонус-малус» (КБМ) введен в 2003 году.

Как формируется история по КБМ?

Каждому водителю при первоначальном заключении договора ОСАГО присваивается базовый 3 класс. Этому классу соответствует КБМ равный 1 (единице).

Далее, по истечению срока действия полиса ОСАГО происходит подсчет количества страховых выплат, которые страховая компания произвела за аварии по вине водителя.

В зависимости от количества выплат изменяется класс водителя и соответственно меняется размер коэффициент КБМ.

Пример. Николай Иванович в прошлом году застраховался по ОСАГО в первый раз. Ему присвоили 3 класс и определили КБМ=1. В течение года Николай Иванович очень аккуратно ездил на автомобиле и смог порадовать свою страховую компанию полным ДТП по своей вине. На момент продления договора ОСАГО в страховой компании определили, что класс Николая Ивановича изменился на 4 и теперь его скидка по КМБ составляет 5% (КБМ=0,95).

Так по данному алгоритму изменения класса водителя и расчета соответствующего размера КБМ и формируется история аварийности/безаварийности каждого водителя.

Как страховщики определяют КБМ?

Информация по примененному КБМ передается страховыми компаниями в течение 1 дня в специализированную базу АИС РСА, где хранится история по коэффцициентам аварийности всех полисов ОСАГО, заключенных с 01 января 2011 года.

При оформлении полиса ОСАГО каждый страховщик обязан использовать информацию из АИС РСА для определения КБМ водителей. И только в случае отсутствия информации в указанной базе данных разрешается применить базовое значение КБМ, равное единице.

До момента введения единой базы по КБМ, страховые компании использовали собственные базы для определения КБМ.

Для водителей, которые регулярно страховались в одной и той же компании, это не доставляло никаких хлопок. Но как только клиент изъявлял желание сменить страховщика, начинались трудности.

Дело в том, что для подтверждения накопленной истории безаварийности водитель должен был представить новому страховщику справку, заверенную подписью и печать предыдущей страховой компании, где он ранее страховал свою ответственность. Получение подобной справки порой превращалось многонедельное противостояние с компанией, не горящей желанием терять клиента.

С появлением же единой базы РСА весь процесс предельно упростился. И водителям больше не нужно упрашивать сотрудников страховых компаний выдать ему справку о его истории аварийности.

Более того, теперь у каждого есть возможность самос тоятельно определить свой КБМ перед тем, как продлевать полис ОСАГО на новый срок.

Как проверить КБМ по ОСАГО по базе РСА?

Российский союз автостраховщиков с недавнего времени запустил онлайн-сервис для самостоятельной проверки автовладельцами и водителями своего КБМ.

Это достаточно удобно в ситуации, когда автовладелец планирует сменить страховую компанию и хочет убедиться заранее – какую скидку по «бонус-малусу» он накопил на сегодня.

Онлайн-сервис проверки КБМ доступен по ссылке - http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm

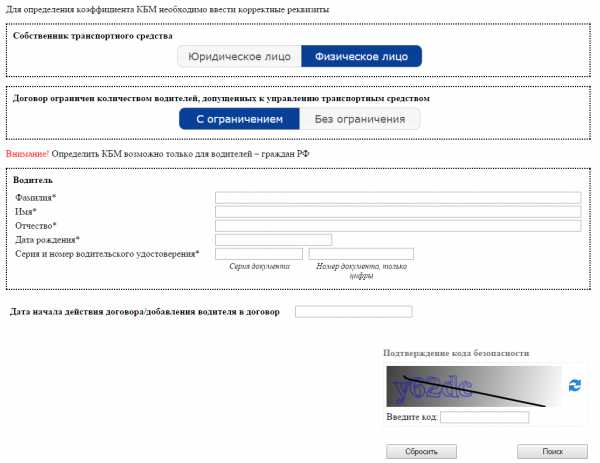

Ниже мы приводим скриншот формы, которую необходимо заполнить для того, чтобы узнать свой КБМ.

В указанную форму требуется ввести следующую информацию:

Собственник ТС – физическое или юридическое лицо

Количество лиц, допущенных к управлению по полису – с ограничением или без ограничений

Сведений по водителям: ФИО, дата рождения, серия и номер водительского удостоверения

Дата начала действия полиса ОСАГО

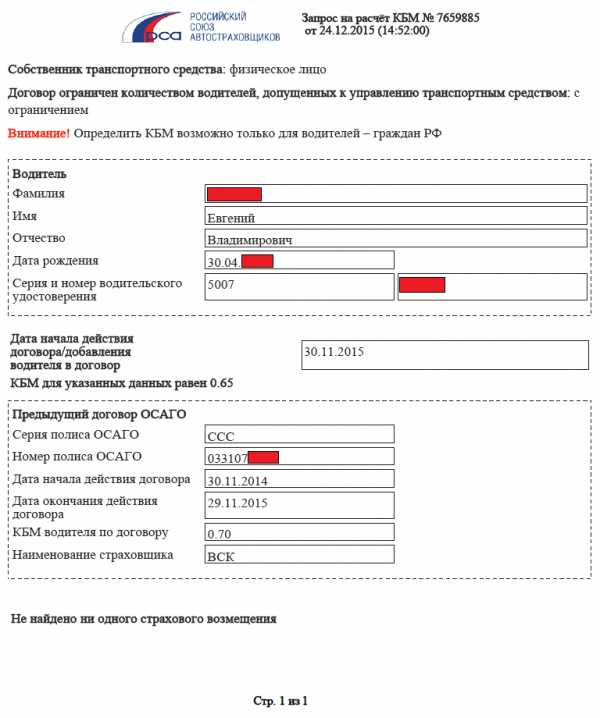

Как выглядит отчет по КБМ из базы РСА?

После того, как введены сведения по водителю в форму запроса, из базы РСА выгружается отчет следующей формы:

В отчете в самом верху выведен размер КБМ, который должен быть применен при оформлении ОСАГО на новый срок. А также справочно указана информация о предыдущем договоре страхования и наличии/отсутствии выплат за последний год.

Что важно. Отчет о проверке КБМ можно и нужно сохранить, чтобы в дальнейшем аргументировано разговаривать со страховой компанией в момент продления полиса ОСАГО.

Подробнее о том, как можно изменить неверный КБМ в полиса, в статье - "Как вернуть КБМ по ОСАГО"

Отчет имеет уникальный номер. Он сохраняется в базе АИС РСА и доступен для проверки страховщику.

Вот так выглядит сохраненный отчет.

Заключение

Подведем итог в вопросе проверки коэффициента «бонус-малус».

Сведения о КБМ хранятся в специализированной базе АИС РСА

Страховые компании обязаны проверять КБМ водителя через АИС РСА

Любой водитель может проверить онлайн свой КБМ по ОСАГО по базе РСА

Отчет о проверке КБМ рекомендуется сохранить и распечатать для предъявления страховщику при оформлении полиса ОСАГО на новый срок

Ссылки по теме:

Как производится расчет КМБ по ОСАГО?

Как оформить полис ОСАГО в электронной форме?

Принимает ли ГИБДД электронные полисы ОСАГО?

Поделиться статьей:

711.ru

Проверка КБМ водителей 🚠 для страховки ОСАГО: способы

Бонус – малус (или КБМ) – это один из коэффициентов, который используется при расчете стоимости полиса ОСАГО. Его роль проста – он либо увеличивает, либо уменьшает стоимость полиса в зависимости от того, насколько хорошо водитель управляет автомобилем. Поэтому бонус – малус так же называют аварийным коэффициентом. Существует несколько типов этого коэффициента:

КБМ водителя. Этот коэффициент присваивается тому, кто управляет транспортным средством;

КБМ собственника. Его присваивают собственнику автомобиля.

КБМ начальный. Это размер коэффициента на момент начала оформления страхования;

КБМ расчетный. Итоговая сумма, которая и будет использоваться в рассчетах.

Влияние бонус-малус на страховой полис

Очень просто. КБМ меняет итоговую стоимость полиса ОСАГО в зависимости от количества страховых случаев. Водитель редко обращается к страховщику за компенсацией? Полис ОСАГО обойдется ему дешевле. Водитель неаккуратен, не соблюдает ПДД и постоянно попадает в аварии? Тогда ему придется заплатить за страховку полную сумму и заплатить немного сверху. При этом избежать надбавки не выйдет даже в том случае, если вы смените страховую организацию – КБМ гражданина хранится в единой базе.

Однако рассмотрим изменение бонус – малус подробнее. Его присвоение проходит следующим способом:

Водитель получает права и приобретает автомобиль. При первом страховании он получает КМБ для ОСАГО класса 3. Третий класс обозначает, что КБМ не будет влиять на стоимость ОСАГО, так как он равен единице;

Водитель управляет транспортным средством в течение всего года действия полиса ОСАГО. В зависимости от того, как он управлял авто и часто ли обращался в страховую, его класс будет либо увеличиваться, либо уменьшаться. Запомните – чем выше ваш класс, тем меньше вы будете платить за страховку.;

После того, как срок действия ОСАГО истечет, водитель должен будет обратиться в страховую организацию и оформить новый полис. В зависимости от количества страховых случаев его итоговый класс либо увеличится, либо уменьшится. С учетом нового класса и будет определена новая цена полиса ОСАГО.

Как видите, все достаточно просто. Лучше управляете транспортным средством – меньше платите. Автолюбители, не обращающиеся в страховую вообще, смогут в итоге покупать полис ОСАГО за полцены.

АИС РСА. Что это такое?

Для проверки КБМ страховые организации пользуются автоматизированной информационной системой РСА. В ней содержится информация по обращениям клиентов страховых организаций при страховых случаях. Это – своего рода единая база данных, в которую имеет доступ любая фирма, имеющая разрешение на страхование автомобиля. Поэтому, если вы часто обращались в одну страховую организацию, а затем решили сменить её с целью уменьшить КБМ, то у вас ничего не выйдет – в любом случае для проверки КБМ будет использоваться одна и та же информационная база.

Обратите внимание на то, что в АИС РСА могут вносить изменения только сотрудники страховых организаций. Ни РСА, ни ГИБДД, ни простые водители не могут как либо менять её. Даже если вы обнаружили, что в базе РСА имеется ошибка, исправлять её придется страховой организации.

Способы проверки

Таблица расчета КБМ

Существует не так уж много способов узнать свой КБМ по ОСАГО. Первый – посчитать его самостоятельно. Для этого можно воспользоваться таблицей. Если вы управляете своим автомобилем самостоятельно (не доверяя его никому при этом) и у вас имеются все документы об обращении в страховую организацию, то произвести узнать свой КБМ по ОСАГО будет довольно легко – просто исходите и начального класса 3 и отследите изменения за каждый год. Такую проверку величины КБМ будет достаточно тяжело сделать в том случае, если у вас большой водительский стаж или много случаев обращения в страховую. Поэтому рассмотрим другие способы узнать свой КБМ через интернет.

Через интернет

Сделать это достаточно просто. Перейдите по ссылке. Перед вами откроется вот такая форма:

Форма для заполнения

В первом поле выберите собственника. Если владельцем авто указан простой гражданин, то выберите “Физическое лицо”. Если же автомобиль зарегистрирован на организацию, то выберите “Юридическое лицо”;

Второе поле напрямую зависит от вашего выбора в первом пункте. Если вы выбрали физическое лицо, то откроется вкладка выбором ограничений на управление транспортным средством. На выбор будет либо “С ограничениями”, либо “Без ограничения”. Если вы выбрали в первом пункте юридическое лицо, то во втором пункте вам потребуется указать ИНН;

Третий пункт так же зависит от того, что вы выбрали ранее:

Физическое лицо с ограничениями по пользованию автомобилем. Потребуется указать только ФИО водителя, дату рождения, номер водительского удостоверения;

Физическое лицо без ограничения по пользованию автомобилем. Сначала укажите данные собственника (ФИО, дату рождения и номер удостоверения), а затем укажите данные самого автомобиля;

Юридическое лицо по пользованию автомобилем. Вам потребуется указать информацию по автомобилю: VIN код, госномер, номер кузова и шасси.

Введите дату начала действия договора;

Перепишите код с картинки;

Проверьте еще раз указанные данные и нажмите на кнопку “Поиск”. Если вы обнаружили ошибку, то нажмите на кнопку “Сбросить” и заполните форму заново.

Через страховую компанию

Антистраховой - стандартный блок

Да, такая возможность есть. Узнать КБМ можно при оформлении полиса – будет указан как коэффициент самого собственника, так и итоговый. При этом в самом договоре КБМ по закону прописывать не обязательно, однако большинство страховщиков все – же прописывают его в отдельных полях для удобства.

Именно при оформлении полиса проще всего проверить КБМ и выявить ошибку. Если вы столкнулись с тем, что ваш КБМ подсчитан неправильно, то вам потребуется сделать следующее:

Оформите полис ОСАГО с указанным коэффициентом;

Написать претензию в РСА с требованием перерасчета КБМ на основании ваших доказательств;

Получить от РСА письмо с ответом;

Если ответ утвердительный, и РСА действительно нашло ошибку, то с письмом от РСА обратитесь в страховую с требованием внесения изменений;

Запросите разницу в стоимости полиса и получите её на руки или переводом на лицевой счет.

Facebook

Twitter

Вконтакте

Google+

antistrahovoy.ru

Как проверить КБМ по ОСАГО по базе РСА в 2018 году

В нашей стране действует обязательная система страхования автогражданской ответственности.

Поэтому нельзя садиться за руль без страхового полиса, на стоимость которого оказывают влияние различные факторы. К ним относятся водительский стаж и безаварийная езда. На их основании и рассчитывается КБМ.

Что это такое

При расчете стоимости страхового полиса на транспортное средство учитывается стаж и опыт водителя. Естественно, чем они больше, тем меньше приходится платить.

Ведь человек, который долгие годы находится за рулем, знает и соблюдает правила дорожного движения, с меньшей вероятностью может совершить дорожно-транспортное происшествие.

В отличие от КАСКО, тарифы в системе обязательного страхования автогражданской ответственности устанавливаются государством.

Стоимость полиса рассчитывается путем умножения базового тарифа на несколько поправочных коэффициентов. Одним из них является бонус-малус, который призван поощрить добросовестных водителей и наказать тех, кто виноват в ДТП.

По ОСАГО все автовладельцы подразделяются на несколько категорий и принадлежат к разным классам страхования, с 1 по 13, нулевой и М. При условии, что лицо не попадает в аварии и не обращается за выплатами по полису, с ростом стажа ему присваивается более высокий класс.

В зависимости от класса устанавливается размер скидки на страховку, то есть КБМ. Коэффициент бонус-малус может быть не только понижающим, но и повышающим. За каждый год вождения без ДТП водителю полагается 5 процентов скидки. Если же ДТП было совершено, коэффициент повышается и растет стоимость полиса.

Получается, что снижение цены идет постепенно год от года, а увеличение производится сразу, по факту обращения в компанию за компенсацией.

Максимальная для автовладельца скидка равна 50-ти процентам. Ее начисляют тем гражданам, которые за 10 лет не получали выплат от страховой компании за совершенное по их вине дорожно-транспортное происшествие.

С января 2013-го года существует единая база данных для всех российских страховщиков, ставших участниками РСА. Сейчас компании обязаны предоставлять сведения о страховании своих клиентов в РСА, чтобы имелась возможность проверки информации в базе.

Коэффициент не привязан к транспортному средству. Если старое авто продано и куплено новое, КБМ владельца сохраняется. Только новая страховка может начать действие по окончании старой. Например, продажа состоялась в январе 2018-го года, а полис закончился в начале апреля. Скидка на ОСАГО на новую машину станет возможной только в апреле 2018-го.

Если у автовладельца была накоплена скидка, но он не страховался в течение года после окончания действия полиса, она аннулируется, а КБМ удаляется из базы данных.

Пошаговая инструкция

Ранее при переходе в новую страховую компанию водителю следовало взять справку с накопленным КБМ в предшествующей, так как значения коэффициентов хранились в собственных архивах. Сейчас все сведения о страхователях содержатся в централизованной базе данных РСА (российского союза страховщиков).

На официальном сайте союза автостраховщиков свой коэффициент бонус-малус может проверить любой водитель. Таким образом он обезопасит себя от ошибок в расчетах сотрудников страховых компаний и сохранит скидку.

Дело в том, что страховщики могут специально не внести коэффициент в единую базу для получения большей прибыли. Хотя со стороны может показаться, что ошибка сотрудником была допущена случайно. Тогда стоимость ОСАГО для автовладельца значительно увеличится. К сожалению, такое случается довольно часто.

Для проверки КБМ следует зайти на сайт РСА и выполнить следующие действия:

нажать на «ОСАГО»;

затем на «Сведения для страхователей и потерпевших»;

На сайте установлен индикатор доступности вычисления коэффициента. Благодаря ему можно без введения информации понять, действует ли сервис в данный момент.

При нажатии на «Сведения о возможности расчета КБМ и проверки факта прохождения техосмотра через АИС РСА» можно увидеть три окружности в виде светофора.

Красный цвет означает, что сервис недоступен, желтый — что КБМ рассчитать можно, а проверить прохождение технического осмотра нет, зеленый — расчет и проверка возможны.

если расчет доступен, следует выбрать «Сведения, необходимые для определения КБМ»;

поставить галочку в знак согласия с обработкой персональных данных;

указать, физическое лицо или юридическое запрашивает информацию;

ограничено ли количество водителей в страховом полисе;

внести ФИО, дату рождения;

указать серию и номер водительских прав;

ввести дату заключения страхового договора или добавления в него нового водителя;

затем следует набрать код безопасности и нажать кнопку «Поиск».

После этого на экран будет выведено содержащееся в базе союза страховщиков значение коэффициента бонус-малус. Если показан неправильный результат, следует заняться его восстановлением.

Определить КБМ можно для российских водителей, граждан страны. Запрос сведений займет менее минуты и не требует оплаты.

Какие требуются документы

Для того, чтобы проверить КБМ по ОСАГО по базе РСА, потребуется минимальное количество документов:

водительское удостоверение;

полис ОСАГО.

Как определить коэффициент

Коэффициент бонус-малус определяется по результатам прошлогодней статистики, рассчитывается на основании класса автовладельца, аккуратности и опыта.

Если он только получил права, ему присваивается 3 класс вождения и КБМ 1. в этом случае коэффициент никак не повлияет на стоимость страховки.

В дальнейшем при безаварийной езде скидка будет увеличиваться каждый год на 5 процентов. На следующий год КБМ станет 0,95, а класс — 4.

Если в этот период водитель совершит дорожное происшествие, коэффициент повысится до 1,4, класс до 2, а стоимость полиса увеличится на 40 процентов. Но если дальнейшие 12 месяцев обойдутся без аварий, снова вернется 3 класс.

КБМ на очередной год страхования можно узнать из таблицы:

Если в полис ОСАГО внесены несколько человек, его стоимость рассчитывается по самому большому коэффициенту. Например, когда один водитель имеет право на скидку 50 процентов, так как его КБМ 0,5, второй — на скидку 30 процентов с КБМ 0,7, а третий 10 с коэффициентом 0,9, скидка на полис составит всего 10 процентов.

В случае совершения дорожного происшествия одним из водителей, повышающий коэффициент будет применен только к нему, и это отразится на цене полиса.

Если страховка оформляется без ограничения, на ее стоимость повлияет только КБМ владельца.

Для проверки сведений о КБМ можно обратиться в страховую компанию. При себе следует иметь паспорт и водительское удостоверение. Будет необходимо написать заявление о предоставлении информации. Специалист проведет проверку и подготовит отчет по ее итогам.

Если собственник транспортного средства не может обратиться в компанию самостоятельно, он имеет право отправить в туда заполненное заявление определенной формы по почте. В течение двух недель по указанному адресу будут предоставлены данные.

Порядок восстановления

Бывают случаи, что при очередном продлении страхового полиса автолюбителя ставят перед фактом роста его стоимости вследствие отсутствия скидки.

Она может исчезнуть, уменьшиться или остаться на прежнем уровне. Восстановить положенные баллы реально, также, как и вернуть переплаченные денежные средства.

Возможные причины увеличения коэффициента бонус-малус:

часто встречается ошибка в расчетах при смене водительских прав. Но тут вина лежит на автовладельце. Так как о данном факте следует известить страховую компанию. Иначе при страховании транспортного средства новые сведения не совпадут с имеющимися в базе РСА и водителя будут считать другим человеком.

если страховую компанию ликвидировали, и она не успела занести данные гражданина в базу РСА, это может привести к потере баллов. В этом случае возникнет пробел более года в страховом стаже.

человеческий фактор тоже может стать причиной ошибки. Даже одна неправильная цифра или буква при заполнении персональных данных может привести к их неточному чтению системой.

Чтобы восстановить КБМ, необходимо определить, когда и в какой компании произошло его обнуление или повышение. Для этого заходим на сайт РСА и определяем изменение коэффициента за предыдущие годы, пока не будет найден нужный полис.

Желательно найти свои старые страховки, в них в особых отметках можно найти класс водителя.

Затем нужно обратиться в страховую компанию. Практически во всех из них существуют специальные формы по обращению граждан онлайн, с возможностью загрузки документов в электронном виде. Следует прикрепить все страховки, копии запросов об изменении КБК.

В течение месяца должен прийти ответ. Если его не последовало, необходимо отправить жалобы в РСА, ЦБ РФ и в суд.

Несмотря на то, что стоимость страхового полиса растет год от года, опытные водители могут существенно сэкономить при его покупке.

Аккуратное вождение фиксируется в единой базе автостраховщиков, страхователю присваивается коэффициент бонус-малус, который и влияет на снижение траты денежных средств на ОСАГО. А благодаря полученным знаниям можно самостоятельно определить КБМ и не переплачивать.

Видео по теме:

Внимание!

В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

Задайте вопрос через форму (внизу), либо через онлайн-чат

Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Поделиться

autouristpro.ru

Как проверить и рассчитать КБМ онлайн по базе РСА?

Получение полиса ОСАГО является обязательным для любого водителя на территории Российской Федерации. Для чего это нужно? При вождении автотранспортных средств наступление аварийной ситуации вполне возможно. Конечно, если водитель опытный и знающий, автомобиль исправный, вероятность такого события является минимальной.

Однако, полностью исключить возможность аварийной ситуации невозможно. К ней может привести не только ошибка водителя, но и различные случайные факторы.

Здесь речь может идти о состоянии дороги, погоде или ошибке другого водителя. Законодательно заключение такого договора страхования является обязательным. При этом речь идёт о компенсации вреда, который наносит данный водитель другим участникам дорожного происшествия.

Обычно полис оформляется каждый год. При этом иногда возможно и частичное его оформление, которое рассчитано на несколько месяцев. Стоимость страхования достаточно высока. Однако, для него предусмотрены скидки. Они основываются на информации о том, насколько безаварийными были предыдущие годы данного водителя.

Это основано на использовании коэффициента КБМ. Что он из себя представляет? Эти буквы расшифровываются как “коэффициент бонус-малус”. Такой термин широко используется при заключении договоров страхования. Речь идёт о том, что при снижении вероятности наступления страховых случаев иногда страховая компания снижает сумму регулярных страховых отчислений.

Величина этого как раз и определяется коэффициентом бонус-малус. Также нужно различать КБМ для водителей и КБМ для собственника автомобиля, который не всегда может быть водителем транспортного средства.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Как работает КБМ для ОСАГО?

Существует специальная таблица, которая указывает этот коэффициент при заключении очередного годового договора. Основой для скидки являются две величины. Это тот коэффициент, который учитывался при заключении предыдущего договора и количество наступивших страховых случаев (аварийных ситуаций) в течение действия этого (предыдущего) договора.

Таким образом, данный коэффициент имеет накопительное действие. Существует предельная скидка, которая, если достигнута, то, при безаварийной езде, в дальнейшем увеличиваться не будет. Величина КБМ устанавливается Банком России и одинакова на территории всей страны.

О проверке данных КБМ, ОСАГО и автомобиля в РСА читайте здесь.

Как узнать свой КБМ?

Его можно узнать непосредственно на сайте Российского союза автостраховщиков. Также доступ к этой базе данных обеспечивается на некоторых сайтах страховых компаний и на тех, которые посвящены автострахованию.

Например, возможность узнать свой КБМ имеется на сайте kaskometr.ru/kbm.html. На данной странице содержится форма, которую необходимо заполнить. После отправки данных, через некоторое время будет получен ответ.

При обращении к информационной системе возможны небольшие задержки. Они могут иметь место со стороны самой информационной системы, которая в онлайн-режиме обслуживает всю территорию России.

Расскажем о том, как правильно заполнять поля этого информационного запроса:

Указываем количество водителей. Здесь говорится о том, что коэффициент бонус-малус можно узнать за один раз не только для одного водителя, а сразу для нескольких. Разрешается в этой графе указывать от одного до четырёх водителей.

В следующей строчке нужно ввести дату, на которую выдаётся коэффициент. Можно узнать его на текущую дату или посмотреть на то, каким он был на определённый момент в прошлом.

Теперь мы переходим к вводу данных конкретного водителя. В соответствующую графу вводим его личные данные: фамилию, имя и отчество.

Теперь необходимо указать его номер и серию водительского удостоверения.

Также нужно указать и дату рождения.

После того как все нужные поля были заполнены, нужно внимательно проверить их правильность, затем, если всё в порядке, нажать кнопку “Проверить КБМ”.

Если всё было сделано правильно, через несколько секунд внизу формы появится запрошенный вами коэффициент КБМ.

Таблица КБМ

Как было сказано ранее в этой статье, расчёт коэффициента бонус-малус осуществляется в соответствии со специальной таблицей. Она утверждается Банком России. Приведём эту таблицу здесь и расскажем, как ей нужно пользоваться.

Теперь расскажем, как правильно определить нужную вам строку, где находится ваш КБМ. Для этого расскажем о каждой колонке в этой таблице.

Самый важный показатель в данной таблице — это, конечно, КБМ. Он расположен во второй колонке. Его величина — это число в промежутке между нулём и тремя. Как пользоваться этим показателем?

Как известно, цена ОСАГО определяется единообразным образом по всей стране. То есть, она точно определяется данными водителя и автомобиля. Для того чтобы применить этот коэффициент, нужно полученную таким образом цену просто умножить на этот коэффициент. Получившаяся цена и будет стоимостью полиса ОСАГО.

Значение строчек в таблице:

Первая из них — это класс КБМ. Он однозначно соответствует определённому коэффициенту. О том, как его правильно определить в конкретном случае, будет рассказано ниже.

Вторую графу мы уже знаем — это коэффициент бонус-малус.

Остальные пять колонок относятся к тому, как количество аварий в предыдущий страховой период влияет на изменение класса КБМ:

Первая из них соответствует полностью безаварийной езде за этот период.

Вторая применяется, если была только одна аварийная ситуация.

Остальные колонки работают аналогичным образом.

Последняя из них соответствует ситуации, когда имели место четыре аварийных случая или большее их количество.

О перечне услуг и отзывы клиентов страховой компании Страж читайте здесь.

Что такое база АИС РСА?

Конечно, то, что оплата страховки зависит от безаварийности езды на протяжении предыдущих лет эксплуатации автомобиля — это разумная мера, это не вызывает сомнений. Однако, для организации правильного учёта необходимых данных, их необходимо хранить в какой-либо базе данных. Это огромное количество информации, которое постоянно дополняется новыми данными.

Эти данные нужно поместить в соответствующую базу, кто-то должен их вводить, хранить, отвечать за их сохранность и давать доступ заинтересованным лицам. Этой деятельностью занимается РСА (Российский союз автостраховщиков). АИС РСА — это автоматизированная информационная система РСА.

Там содержатся все необходимые данные по полисам ОСАГО, заключённым в РФ. Получить нужную информацию из этой базы данных может любой водитель, который хочет проверить свой КБМ и любая страховая компания, в которой оформляется полис ОСАГО.

Какие данные нужны для проверки в базе РСА?

Хотя эти данные фактически являются общедоступными, как конкретно можно получить к ним доступ. На многих сайтах страховых компаний организован доступ к АИС РСА. Для этого просто нужно зайти на соответствующую страницу и ввести необходимые данные.

Для того чтобы узнать свой КБМ нужны такие данные:

Необходимо указать свои фамилию, имя и отчество.

Также нужен номер водительского удостоверения.

Здесь мы писали о восстановлении КМБ по ОСАГО.

Что влияет на КБМ?

Класс КБМ однозначно определяет величину коэффициента бонус-малус. Делается это на основе приведённой в этой статье таблицы. Рассмотрим, как определить этот класс.

Если вы первый раз в жизни заключаете страховой договор ОСАГО, вам будет присвоен третий класс. Как мы можем увидеть в таблице, коэффициент будет равен единице. Это просто означает, что пока никаких скидок у водителя нет. Это вполне логично. Ведь пока ещё не известно, насколько аварийной будет его езда.

Но договор заключается только на один год. Потом будет нужно заключить его заново, на следующий год. И вот при заключении этого следующего договора нужно будет определить коэффициент бонус-малус уже для этого нового договора. Как это правильно сделать?

Рассмотрим несколько вариантов:

Предположим, за этот год не произошло ни одной аварии. Посмотрим на четвёртую строчку таблицы. В графе “0” мы увидим цифру “4”. Значит, при заключении договора класс КБМ равен четырём, а коэффициент равен 0,95, что соответствует пятипроцентной скидке.

Если было одно происшествие, в колонке “1” мы увидим цифру “1”. Она соответствует коэффициенту 1,55. То есть, в данном случае цена умножается на эту цифру и ОСАГО будет стоить на 65% дороже своей стандартной цены.

Если страховых случаев за год будет два или больше, то новый класс КБМ обозначается уже не цифрой, а буквой “М”. Коэффициент будет уже 2,45, что говорит о том, что полис ОСАГО будет стоить на 145% дороже своей стандартной цены. Этот показатель соответствует высокой аварийности водителя.

Аналогично определяется КБМ и в других случаях.

Почему важно знать свой КБМ?

Конечно, страховая фирма должна автоматически учитывать имеющийся у вас коэффициент. Для этого она обращается в эту же базу АИС РСА. На первый взгляд, всё должно происходить правильно.

Однако, на практике, возможны следующие случаи, когда эту ситуацию водитель должен контролировать:

При вводе данных по предыдущему полису ОСАГО, сотрудник страховой компании ошибся. Речь здесь не обязательно может идти о классе КБМ. Ошибка может быть в написании фамилии, датах, характеристиках автомобиля и других данных. При этом поиск может просто не найти нужного договора в базе.

Страховая фирма дала вам в прошлом году завышенный коэффициент КБМ. Вы его оплатили по сниженной цене, которая вам не полагалась. В результате при последующем заключении договора на вас будут наложены достаточно серьёзные штрафные санкции.

В упомянутых случаях проблем можно избежать, если вовремя проконтролировать правильность расчёта коэффициента бонус-малус. С начала 2013 года любой полис ОСАГО оформляется только на основании данных из базы АИС РСА.

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 110-91-48 (Москва)+7 (812) 648-00-42 (Санкт-Петербург) Это быстро и бесплатно! Вы из другого региона? Задайте вопрос онлайн →

kaskohelp.com

Коэффициент КБМ ОСАГО как проверить

Коэффициент КБМ (коэффициент Бонус-Малус) — один из самых влиятельных коэффициентов для определения цены страховки.

В зависимости от информации, содержащейся в базе АИС РСА, стоимость страховки при равных прочих условиях (таких как: лошадиные силы автомобиля, стаж и возраст водителя, регион управления автомобилем) может варьироваться как в большую, так и в меньшую сторону от той исходной стоимости, которую возможно получить впервые обратившись за полисом ОСАГО.

При обращении к страховщику, для подтверждения обоснованности применения к вам того или иного значения КБМ, не лишним будет предварительно рассчитать размер полагающейся скидки. Тому как проверить КБМ самостоятельно посвящена наша статья.

АИС РСА

Заключая договор ОСАГО страховщики пользуются информацией базы АИС РСА (автоматизированная информационная система Российского союза автостраховщиков) содержащей историю ваших предыдущих страховок.

Именно в эту базу они загружают ваши страховые случаи, там же будут храниться сведения и о новом полисе ОСАГО. Данные о вновь заключенном договоре ОСАГО появляются в базе не позже чем через день после заключения, так предписано законодательно. База АИС РСА заработала с 01.07.2014 и фиксирует все полиса ОСАГО начиная с 01.01.2011.

Как и откуда берется коэффициент КБМ?

Впервые заключив с вами договор ОСАГО или в случае отсутствия сведений о вас в базе РСА, страховщики по своей классификации присваивают вам 3-й класс, что соответствует коэффициенту КБМ равному 1 (единице), то есть нет ни повышения, ни понижения стоимости страховки.

Коэффициент КБМ в договорах ОСАГО со сроком мене года не применяется.

Дальнейшая судьба коэффициента КБМ будет зависеть от того производилась ли выплата страховой компанией по вашей вине или нет. В случае отсутствия ДТП стоимость страховки будет понемногу если не сказать совсем по чуть-чуть понижаться за счет уменьшения коэффициента КБМ на 5% в год.

Путем нехитрых расчетов получаем – максимально возможная скидка в 50% достижима лишь на одиннадцатый год безаварийного вождения. И то в том случае, если страховщики не подсуетятся и не придумают каких-то нововведений, как это было в недавнем прошлом в виде навязывания дополнительного страхования и создания искусственных очередей за страховыми полисами для не желающих платить лишние деньги за доп. услуги.

Страховщики на то и страховщики чтобы страховать и перестраховываться. Ярким примером такого отношения служит система повышения стоимости полиса за счет присвоения более высокого класса, а соответственно и увеличения коэффициента КБМ, в случае совершения ДТП по вашей вине.

Увеличение КБМ зависит от количества выплат произведенных страховой компанией.

Для наглядности разберем на примерах принцип присваивания водителю значения КБМ:

За одну выплату по наступившему по вашей вине страховому случаю страховщики уменьшат 50%-ую скидку до 20% (значение КБМ с 0,5 меняется на 0,8).

За две выплаты — лишат скидок совсем.

За три выплаты — вы будете приравнены к новичку совершившему первое ДТП и будете платить за ОСАГО с повышающим коэффициентом 1,55.

А четыре выплаты в течение года обернутся увеличением коэффициента в 2,45.

Количество выплат считается за предшествующий год, все расходы понесенные страховой компанией по одному страховому случаю считаются одной выплатой.

На официальном сайте РСА приведена таблица зависимости присваиваемого коэффициента КБМ от класса водителя и аварийности за предшествующий период страхования.

Владение информацией о порядке применения КБМ продиктована сложившейся на сегодняшний день ситуацией и позволяет владельцу ТС не переплачивать не чистым на руку страховщикам. Случается страховщики, пользуясь неосведомленностью страхователей, пытаются повысить стоимость полиса, в том числе и указывая неверный КБМ, грешат этим и онлайн-формы на страницах страховых компаний так же подставляя завышенный коэффициент в момент оформления электронного полиса ОСАГО. Более подробно с тем как оформить электронный полис ОСАГО вы сможете узнать по этой ссылке.

Сайт РСА предоставляет возможность ознакомиться со своим КБМ. Заполнив не сложную форму вы получите коэффициент, который един для всех страховыми компаний при заключении договора ОСАГО. В данной статье намеренно не размещен сервис расчета КБМ, а предоставлена ссылка на первоисточник, что бы у вас не было сомнений в достоверности и актуальности полученных сведений.

При несогласии с примененным к вам значением КБМ, а так же в случае возникновения сомнений в правильности начисленной стоимости полиса ОСАГО обратитесь за бесплатной юридической поддержкой к нашим правовым экспертам, оформив запрос в конце статьи.

Предлагаем посмотреть видео где рассказывается зачем необходимо проверять коэффициент КБМ и как это сделать самостоятельно на сайте РСА. (Тестовый режим на сайте РСА закончен, поэтому светофоров, о которых говорится в видео, уже нет, вместо этого необходимо поставить галочку в графе «Согласен на обработку персональных данных» и нажать «ОК»)

Что еще необходимо знать про КБМ? Утрата скидки

Существует несколько ситуаций, при которых страховые компании могут отказать владельцу ТС в предоставлении скидки при оформлении договора ОСАГО:

Перерыв в страховании более года ведет к потере КБМ, коэффициент КБМ при заключении нового договора становится равным единице.

В случае если оформленный на предшествующий период полис ОСАГО оказался поддельным. Либо недобросовестный страховщик не внес данные о полисе в базу АИС РСА, а значит весь год на руках водителя был не зарегистрированный должным образом документ. Оба случая будут приравнены к вождению без ОСАГО и расценены как годовой перерыв в страховании с вытекающими последствиями.

Если водителю пришлось поменять водительское удостоверение (в связи со сменой фамилии) либо получить дубликат прав взамен утерянных или украденных, история страхования в системе будет несоответствовать новым данным водителя, а значит в скидке за безаварийность будет отказано. В данной ситуации необходимо в кратчайшие сроки сообщить страховщику об изменениях для внесения соответствующих сведения в базу АИС РСА.

КБМ при ограниченном и неограниченном ОСАГО

Существует принципиальное различие между ограниченным полисом ОСАГО, предусматривающим определенное количество людей имеющих право управления автомобилем и как следствие поименно прописанных в полисе, и неограниченным, предоставляющим возможность управления любому водителю права управления без каких-либо ограничений:

Ограниченный полис - КБМ привязан к водителю и не привязан к автомобилю. Следовательно значение КБМ сохраняется при приобретении другого автомобиля. Для определения стоимости полиса в расчет берется наибольшее значение КБМ из числа прописанных в полис водителей, но в то же самое время каждый водитель рассматривается в отдельности, то есть по каждому ведется свой КБМ учитываемый в базе РСА. А это означает, что в случае ДТП повышение КБМ происходит только у виновника, у других же прописанных в том же полисе водителей, КБМ не пострадает и в случае безаварийной езды при заключении нового договора ОСАГО будет уменьшен.

Неограниченный полис — КБМ привязан как к автомобилю, так и к водителю или, точнее, к владельцу. Накопленная скидка за безаварийное вождение или, наоборот, отсутствие таковой, обнуляется после продажи автомобиля, и при заключении договора ОСАГО на новый автомобиль КБМ снова становится равным единице. При приобретении неограниченного полиса только владелец транспорта получает КБМ, все же остальные управляющие данным автомобилем, остаются без него и не могут, в отличие от собственника, рассчитывать на скидку в случае безаварийной езды. Но, с другой стороны, именно собственник заплатит за страховку больше при повышении КБМ, в случае ДТП, невзирая на то, кто был за рулем, он сам или другое лицо.

При переходе с неограниченной страховки на ограниченную коэффициент будет исчисляться согласно сведеньиям, содержащимся в РСА и будет даже понижен в случае отсутствия ДТП по предыдущему договору.

При переходе с ограниченной страховки на неограниченную страховщики для расчета стоимости ОСАГО примут КБМ равный 1 (класс 3), все ваши предыдущие заслуги и проступки не в счет.

Досрочное расторжение договора ОСАГО и КБМ

В случае досрочного расторжения договора ОСАГО и отсутствия ДТП в течение срока действия данного договора, КБМ остается неизменным и будет использоваться при следующем заключении договора ОСАГО. Если же за истекший период не удалось избежать аварийных ситуаций на дороге, КБМ увеличат и соответственно увеличат и стоимость страховки.

Если у вас остались вопросы, связанные с КБМ, вы можете для получения полной информации ознакомиться с Указанием Банка России от 19.09.2014 N 3384-У или обратиться за разъяснениями к нашему специалисту.

Получите бесплатную юридическую консультацию прямо сейчас

Mitsubishi Pajero Sport: удар по Prado? В редеющем, но популярном у нас сегменте рамных вседорожников появился сильный игрок – легендарный Mitsubishi Pajero Sport третьего поколения, который полностью затмил предшественника. Но хватит ли пр...

Toyota Corolla: юбилею посвящается В честь 50-летнего юбилея своей популярной модели компания Toyota обновила мировой хит под названием Corolla. По традиции рестайлинг подчеркнул преимущества бестселлера. Внешний вид стал более выразит...

Добавить сайт в избранное

Добавить сайт в избранное

Таблица расчета КБМ

Таблица расчета КБМ Форма для заполнения

Форма для заполнения

Теперь расскажем, как правильно определить нужную вам строку, где находится ваш КБМ. Для этого расскажем о каждой колонке в этой таблице.

Теперь расскажем, как правильно определить нужную вам строку, где находится ваш КБМ. Для этого расскажем о каждой колонке в этой таблице.

.jpg)