Справочная. Кбм класс 4 что это

Порядок применения коэффициента «бонус-малус»

Уважаемые страхователи!

С 01 декабря 2015 года осуществляется новый, упрощенный алгоритм обращений граждан при их несогласии с примененным значением КБМ. При получении соответствующего заявления страхователя страховая организация обязана проверить значение коэффициента КБМ в АИС РСА, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре, так и в заключенных позднее (при условии отсутствия заявленных впоследствии убытков).

В этой связи при несогласии с примененным страховщиком значением коэффициента КБМ рекомендуем обращаться непосредственно в страховую организацию, с которой Вы заключили или собираетесь заключить договор: Ваш запрос будет обработан в кратчайшие сроки при минимальных усилиях с Вашей стороны.

При заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) страховая компания обязана использовать сведения АИС о предыдущих периодах страхования для подтверждения обоснованности применения коэффициента «бонус-малус» (КБМ) — коэффициент, влияющий на стоимость полиса (повышающий или понижающий в зависимости от аварийности в предыдущие периоды).

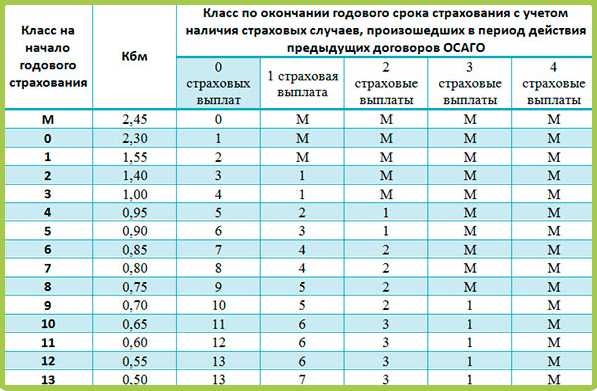

На сегодняшний день установлено 15 классов страхования водителей, предусматривающих применение соответствующих коэффициентов.*

* пункт 2 приложения 2 к Указанию Банка России от 19.09.2014 N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств»

|

Класс на начало годового срока страхования

|

Коэффициент

|

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования

|

|

0

страховых выплат

|

1

страховая выплата

|

2

страховые выплаты

|

3

страховые выплаты

|

4 и более

страховых выплат

|

|

М

|

2,45

|

0

|

М

|

М

|

М

|

М

|

|

0

|

2,3

|

1

|

М

|

М

|

М

|

М

|

|

1

|

1,55

|

2

|

М

|

М

|

М

|

М

|

|

2

|

1,4

|

3

|

1

|

М

|

М

|

М

|

|

3

|

1

|

4

|

1

|

М

|

М

|

М

|

|

4

|

0,95

|

5

|

2

|

1

|

М

|

М

|

|

5

|

0,9

|

6

|

3

|

1

|

М

|

М

|

|

6

|

0,85

|

7

|

4

|

2

|

М

|

М

|

|

7

|

0,8

|

8

|

4

|

2

|

М

|

М

|

|

8

|

0,75

|

9

|

5

|

2

|

М

|

М

|

|

9

|

0,7

|

10

|

5

|

2

|

1

|

М

|

|

10

|

0,65

|

11

|

6

|

3

|

1

|

М

|

|

11

|

0,6

|

12

|

6

|

3

|

1

|

М

|

|

12

|

0,55

|

13

|

6

|

3

|

1

|

М

|

|

13

|

0,5

|

13

|

7

|

3

|

1

|

М

|

Ниже приведены ответы на наиболее часто поступающие в РСА вопросы о правильности применения страховыми компаниями КБМ при заключении договоров ОСАГО.

Что такое КБМ?

КБМ (коэффициент «бонус-малус») – это коэффициент, влияющий на стоимость полиса ОСАГО (повышающий или понижающий в зависимости от аварийности в предыдущие периоды). При заключении договора ОСАГО страховая компания обязана использовать сведения, содержащиеся в АИС ОСАГО о предыдущих периодах страхования для подтверждения обоснованности применения КБМ.

Свернуть Как применяется КБМ по договору ОСАГО, предусматривающему ограничение количества лиц, допущенных к управлению?

Если управление транспортным средством осуществляется ограниченным количеством водителей, информация о каждом из которых указывается в договоре ОСАГО, КБМ определяется на основании информации в отношении каждого водителя. Класс страхования присваивается каждому водителю, допущенному к управлению транспортным средством. При этом общий КБМ (и как следствие, размер страховой премии) для заключения договора определяется по водителю с наихудшим классом страхования.

Обращаем внимание, что класс страхования определяется на основании суммирования количества страховых выплат, содержащихся в информации о предыдущих договорах обязательного страхования, закончившихся не более чем за 1 год до даты заключения договора обязательного страхования, а также класса, который был определен при заключении последнего закончившегося договора обязательного страхования. При отсутствии информации о предыдущей страховой истории указанных водителей присваивается класс 3 (КБМ=1). Свернуть Как определяется КБМ, если новый договор ОСАГО заключается на условиях неограниченного количества лиц, допущенных к управлению транспортным средством при условии, что предыдущий договор ОСАГО был заключен на условиях, предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством? Класс присваивается собственнику транспортного средства, которое указано в договоре обязательного страхования*. При отсутствии информации ранее заключенных и окончивших свое действие договорах в отношении собственника транспортного средства применительно к транспортному средству, указанному в договоре ОСАГО, собственнику данного транспортного средства присваивается класс 3 (КБМ-1).

* подпункт 4 пункта 2 приложения 2 к Указанию Банка России от 19.09.2014 N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств». Свернуть Как определяется КБМ, если новый договор ОСАГО заключается на условиях ограниченного количества лиц, допущенных к управлению транспортным средством при условии, что предыдущий договор ОСАГО был заключен на условиях, не предусматривающих ограничение количества лиц, допущенных к управлению транспортным средством? Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства).

Свернуть Кто может вносить/исправлять информацию о классе страхования водителя в АИС ОСАГО? Сведения и изменения в АИС ОСАГО загружаются только страховщиками.

РСА не наделен полномочиями вносить изменения в АИС ОСАГО. Внесение или изменение данных в АИС ОСАГО возможно только со стороны страховщика, с которым был заключен договор ОСАГО. С 1 сентября 2014 года страховщик обязан передать сведения о заключенном договоре ОСАГО в АИС ОСАГО не позднее чем в течение 1 (одного) рабочего дня с даты заключения этого договора. Свернуть Как восстановить КБМ? С 1 декабря 2015 года осуществляется упрощенный алгоритм обращений граждан при их несогласии с примененным значением КБМ. При получении соответствующего заявления страхователя страховая организация обязана проверить значение коэффициента КБМ в АИС ОСАГО, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре, так и в заключенных позднее (при условии отсутствия заявленных впоследствии убытков).

В этой связи при несогласии с примененным страховщиком значением коэффициента КБМ рекомендуем обращаться непосредственно в страховую организацию, с которой Вы заключили договор: Ваш запрос будет обработан в кратчайшие сроки при минимальных усилиях с Вашей стороны.

Свернуть www.autoins.ru

Все классы КБМ - определить и узнать значение коэфициента

Ниже указаны классы КБМ и соответствующее им значение коэффициентов для определения величины скидки или наценки за полис ОСАГО. Чтобы сделать онлайн проверку значения КБМ в базе РСА, достаточно заполнить поля онлайн-запроса КБМ в РСА.

Как определить класс Кбм:

- В первую очередь определяем класс водителя по КБМ на дату начала страхования в столбце слева по таблице КБМ. Допустим, у нас он равен «3». Этот класс по КБМ получает любой водитель, оформляющий страховку впервые.

- Указываем, сколько страховых случаев имели место по вине водителя за период страхования. Мы приводим количество убытков «0», а значит, страховых ситуаций не произошло.

- В колонке с размером убытков определяем класс водителя авто на будущий год. Его значение равно «4».

- Ищем показатель Кбм для класса 4. Он равен 0,95.

- Поскольку наш водитель застраховался впервые, имеет третий класс и показатель Кбм равный 1.

- Этот человек водил автомобиль в течение года, ни разу не став виновником ДТП.

- На будущий год класс водителя будет 4, а значение Кбм – 0,95.

- Каждые 12 месяцев безаварийной езды уменьшают Кбм водителя на 0,05 (он получает скидку 5%).

Изменение значения классов КБМ

Ниже отображен порядок перехода от одного значения класса КБМ к другому. Нужно исправить КБМ в базе РСА? Читайте о порядке исправления значения КБМ.

gosavtopolis.ru

Таблица классов страхователя (КБМ) | Автомир

Чтобы рассчитать Класс страхователя, воспользуйтесь следующими подсказками:

1. Закон ОСАГО был введен в июне 2003 года. Следовательно, если Вы ежегодно, начиная с июня 2003 года, страховали свой автомобиль,то страхование после июня 2009 года является для Вас седьмым годом, Ваш Класс страхователя - 9-ый, КБМ=0,7 (т.е. скидка - 30%).

2. Если в период с июня 2003 года по ноябрь 2007 года вы приобрели новый автомобиль, первым годом страхования для Вас будет считаться год приобретения нового автомобиля.

3. С ноября 2007 года Класс страхователя больше не "привязан" к автомобилю, он присваевается исключительно каждому водителю, даже если он не имеет пока авто, а лишь только вписан в какую-либо страховку.

Уважаемые страхователи! При заключении договора ОСАГО поинтересуйтесь у своего страховщика, какой Вы имеете класс или КБМ, чтобы в дальнейшем у Вас не возникло проблем с расчетом очередного страхового взноса. Для расчета стоимости страховки воспользуйтесь нашим калькулятором ОСАГО, который был разработан с учетом изменений законодательства от 25 марта 2009 года и рассчитывает класс страхователя автоматически, с учетом страховых выплат. Или, лучше всего, рассчитайте свою страховую премию сами (вручную) по приведенной на нашем сайте схеме расчета.

Таблица коэффициентов страховых тарифов в зависимости от наличия или отсутствия страховых выплат при наступлении страховых случаев, произошедших по вине страхователя (владельца транспортного средства) в период действия предыдущих договоров обязательного страхования

Важно! Класс при страховании впервые - 3!

| Класс на начало срока страхования | Коэффициент (КБМ) | Класс по окончании срока страхования с учетом наличия страховых случаев по вине страхователя |

| 0страховых выплат | 1страховая выплата | 2страховые выплаты | 3страховые выплаты | 4страховые выплаты |

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

osagovrn.ru

Добавить сайт в избранное

Добавить сайт в избранное

.jpg)