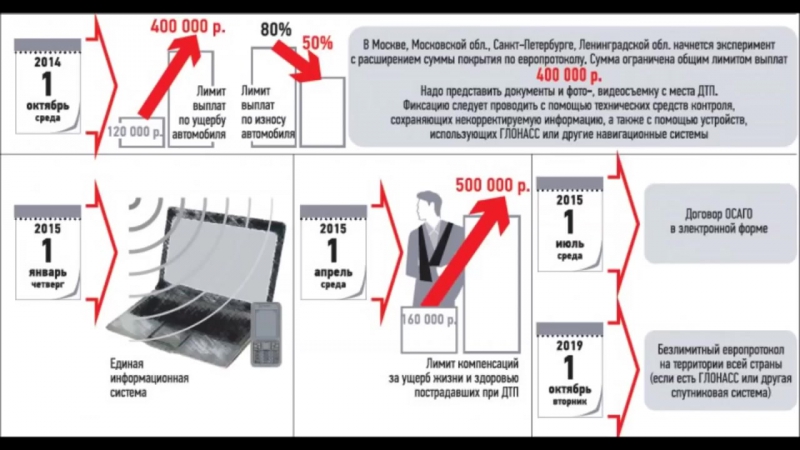

сроки, правила, причины отказа в страховых выплатах по КАСКО

Как показывает практика, получить выплаты по КАСКО не всегда бывает просто. Страховые компании идут на различные уловки, чтобы снизить размер выплат либо вообще избежать их. Как обезопасить себя, на что обратить внимание при составлении договора и как действовать, если возник страховой случай?

КАСКО — это добровольное страхование автотранспорта. В идеале, если вы приобретаете КАСКО, то защищаете себя практически от любых проблем с автомобилем, даже если вы стали виновником ситуации. КАСКО распространяется и на угон, и на частичные повреждения, и даже на полное уничтожение автомобиля.

Однако статистика такова, что на множество обращений по выплатам КАСКО отвечают отказом. Можно винить в этом страховые компании, которые прибегают к различным уловкам, чтобы избежать выплат.

Для начала давайте разберемся, в каких ситуациях вы можете не дождаться выплаты по КАСКО.

Отказ в выплате по КАСКО

Ситуаций, в которых вам могут отказать в компенсации ущерба, достаточно много:

Серьезное нарушение правил дорожного движения

Кстати, согласно ПДД вы должны эксплуатировать только исправный автомобиль (что подтверждается техосмотром). Поэтому, если вы попали в аварию, а ТО вовремя не прошли, страховая компания вправе отказать в компенсации ущерба. Либо вам придется доказать, что причиной ДТП не стала неисправность автомобиля. Это сделать очень сложно.

Вывод : Никакая страховка не избавляет вас от ответственности на дороге и от соблюдения ПДД.

Неправильные действия страхователя при наступлении страхового случая . Зачастую мы сами лишаем себя возможности получить компенсацию ущерба, поскольку не знаем, как правильно действовать в той или иной ситуации.

- Вы написали заявление , что претензий ни к кому не имеете , и после этого виновники точно не будут найдены, поскольку не будут проводиться розыскные мероприятия, а уголовное дело не будет возбуждено.

Согласно Гражданскому кодексу Российской Федерации страховая компания может взыскать ущерб с виновника, однако своим заявлением вы лишите ее права на суброгацию, что может стать причиной отказа в выплате.

Согласно Гражданскому кодексу Российской Федерации страховая компания может взыскать ущерб с виновника, однако своим заявлением вы лишите ее права на суброгацию, что может стать причиной отказа в выплате.

Согласно Гражданскому кодексу Российской Федерации страховая компания может взыскать ущерб с виновника, однако своим заявлением вы лишите ее права на суброгацию, что может стать причиной отказа в выплате.

Согласно Гражданскому кодексу Российской Федерации страховая компания может взыскать ущерб с виновника, однако своим заявлением вы лишите ее права на суброгацию, что может стать причиной отказа в выплате.Вывод : Не спешите подписывать документы, находясь в стрессовом состоянии. Постарайтесь успокоиться и посмотреть на ситуацию здраво. Не поддавайтесь давлению.

- Вы не сразу вызвали полицию/ГИБДД или предоставили недостоверные сведения о ДТП . Допустим, вы вышли утром из дома, торопитесь на работу, но замечаете, что ваша машина поцарапана или помята. Искушение отправиться на машине по делам, а полицию вызвать уже вечером велико. Но, скорее всего, в протоколе будет отмечено, что на месте ДТП не обнаружено следов действия третьих лиц, поскольку автомобиль будет припаркован уже в другом месте.

Речь об умышленном и неумышленном предоставлении недостоверных сведений может идти во многих ситуациях.

Вывод

- Вы осуществили полный или частичный ремонт транспортного средства . Несмотря на то, что данный пункт кажется абсурдным, подобные ситуации возникают довольно часто. Очевидно, что после осмотра автомобиля экспертом страховой компании вы получите заключение о невозможности корректного определения ущерба, а как следствие — отказ в выплате.

Вывод : Не осуществляйте никакого ремонта автомобиля до проведения экспертизы.

Различные формулировки в договоре, которые можно трактовать двояко . Если вы невнимательно ознакомились с договором, то при возникновении страховой ситуации вас может ожидать множество сюрпризов. Например, могут возникнуть проблемы с получением страховой суммы в следующих случаях:

- Автомобиль пострадал в результате взрыва или возгорания другого автомобиля, находившегося рядом с вашим в неподвижном состоянии.

- Транспортное средство получило повреждение вследствие проведения рядом с ним специальных работ (уборка, погрузка и т.д.).

- Вы не предприняли необходимые и разумные меры для минимизации ущерба.

- Машину похитили, а не угнали (понятия «угон» и «хищение» трактуются по-разному).

Вывод

Так, пункт про взрыв или возгорание неподвижного автомобиля, находящегося в момент ДТП рядом с вашим, можно попросить исключить. В пункте про проведение специальных работ желательно уточнить, что конкретно подразумевается под такими работами, в каких случаях вы получаете компенсацию и в каком размере. Также выясните, что имеется в виду под «необходимыми и разумными» мерами, которые вы должны предпринять, чтобы минимизировать возможные убытки.

Это важно

Оставленные в салоне документы на машину или ключи зажигания повышают вероятность угона, но в суде обычно выносится решение в пользу страхователя, и страховой компании приходится выплачивать страховую сумму.

Обратите внимание:

- В случае угона автомобиля страховая компания может попросить вас предоставить «Постановление о приостановлении производства по уголовному делу». Если этот пункт есть в договоре, то его есть смысл исключить. Во-первых, получить такое постановление достаточно сложно, а во-вторых, по решению суда оно может быть и не вынесено.

- Избегайте общих формулировок типа «действующие рыночные цены», поскольку страховая компания и вы можете трактовать это понятие по-разному. В договоре (правилах) страхования должно быть прописано, на каком основании определяются эти цены.

- Еще один распространенный пункт — о том, что вы несете все расходы до получения выплат по страховке. Оставлять его или нет — решать вам.

В договоре (правилах) страхования должно быть прописано, на каком основании определяются эти цены.

В договоре (правилах) страхования должно быть прописано, на каком основании определяются эти цены.Общее правило одно: чтобы страховая компания действовала в ваших интересах, необходимо продемонстрировать, что вы способны защищать их сами или при помощи юристов. Внимательно читайте все документы, не стесняйтесь задавать вопросы, не принимайте поспешных решений.

Правила страхования и условия выплат по КАСКО

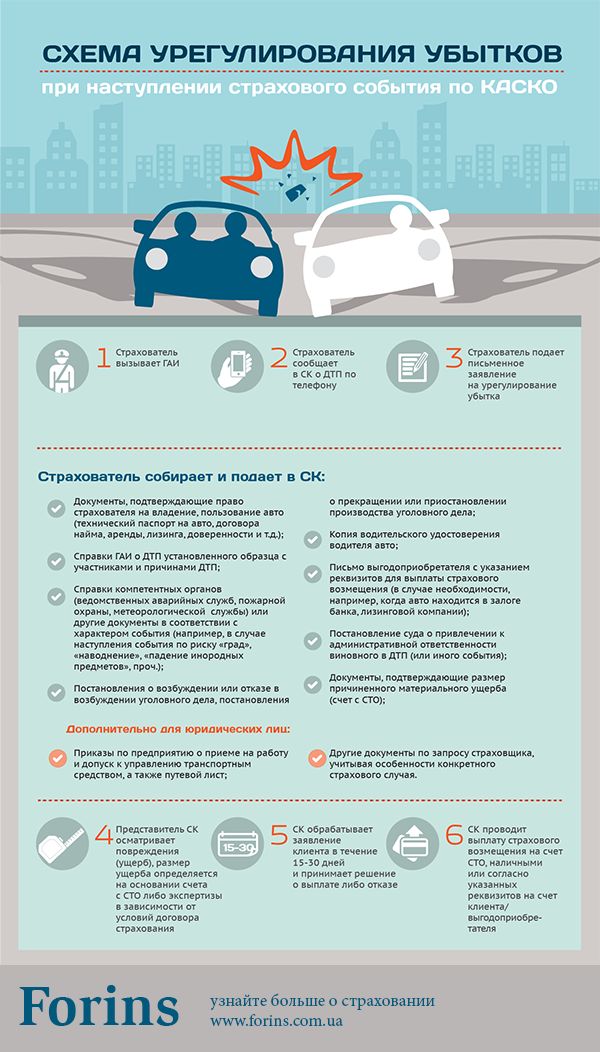

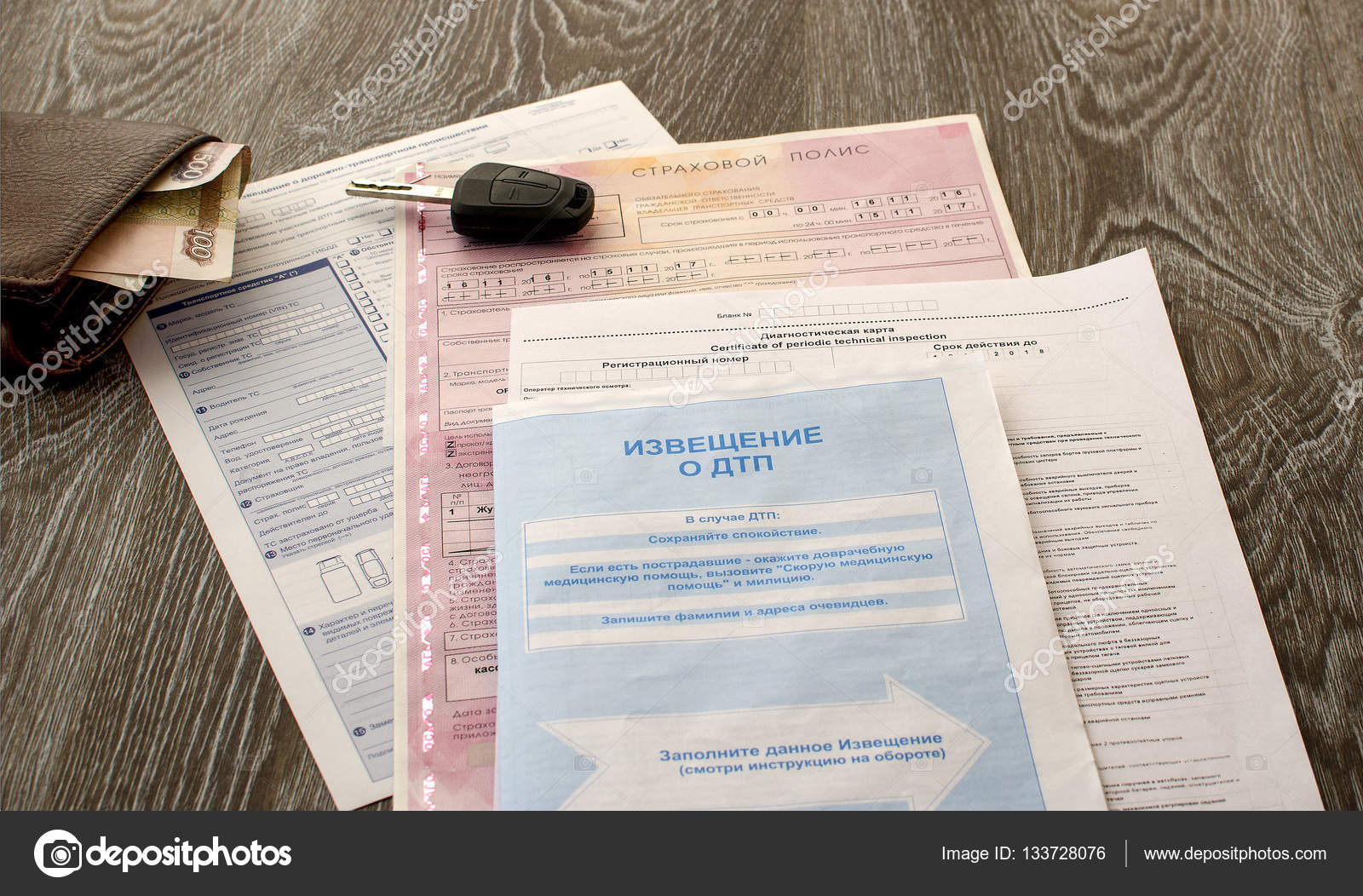

Чтобы получить выплату КАСКО, обязательно соблюдайте все правила оформления страхового случая.

На месте происшествия:

- Сразу вызывайте сотрудников компетентных органов (в зависимости от характера происшествия это может быть ГИБДД, полиция, МЧС).

- Не трогайте, не перемещайте транспортное средство.

- Не пытайтесь самостоятельно договориться с оппонентом (это могут впоследствии расценить как обман страховой компании).

- Внимательно прочитайте протокол ГИБДД, проследите, чтобы в нем были учтены все детали происшествия.

Кстати

Если страховой случай зафиксировали камеры дорожного наблюдения, обязательно укажите на этот факт в протоколе, а также зафиксируйте название и номер камеры.

После происшествия:

- Сразу же обратитесь в вашу страховую компанию, сообщив о наступлении события с признаками страхового случая.

- Предоставьте полный пакет необходимых документов (в том числе заявление и справку из полиции или других компетентных органов о том, что был факт возникновения страхового случая). Сохраняйте у себя все копии документов с отметкой о дате приема.

- Предоставьте доступ к пострадавшему транспортному средству эксперту страховой компании для экспертизы. Заранее узнайте, какая организация будет проводить экспертизу и можете ли вы получить копию справки на руки.

- Когда страховщик получит все документы, уточните номер вашего дела, дату регистрации и сроки рассмотрения.

- Регулярно напоминайте о себе, не дожидайтесь окончания сроков рассмотрения.

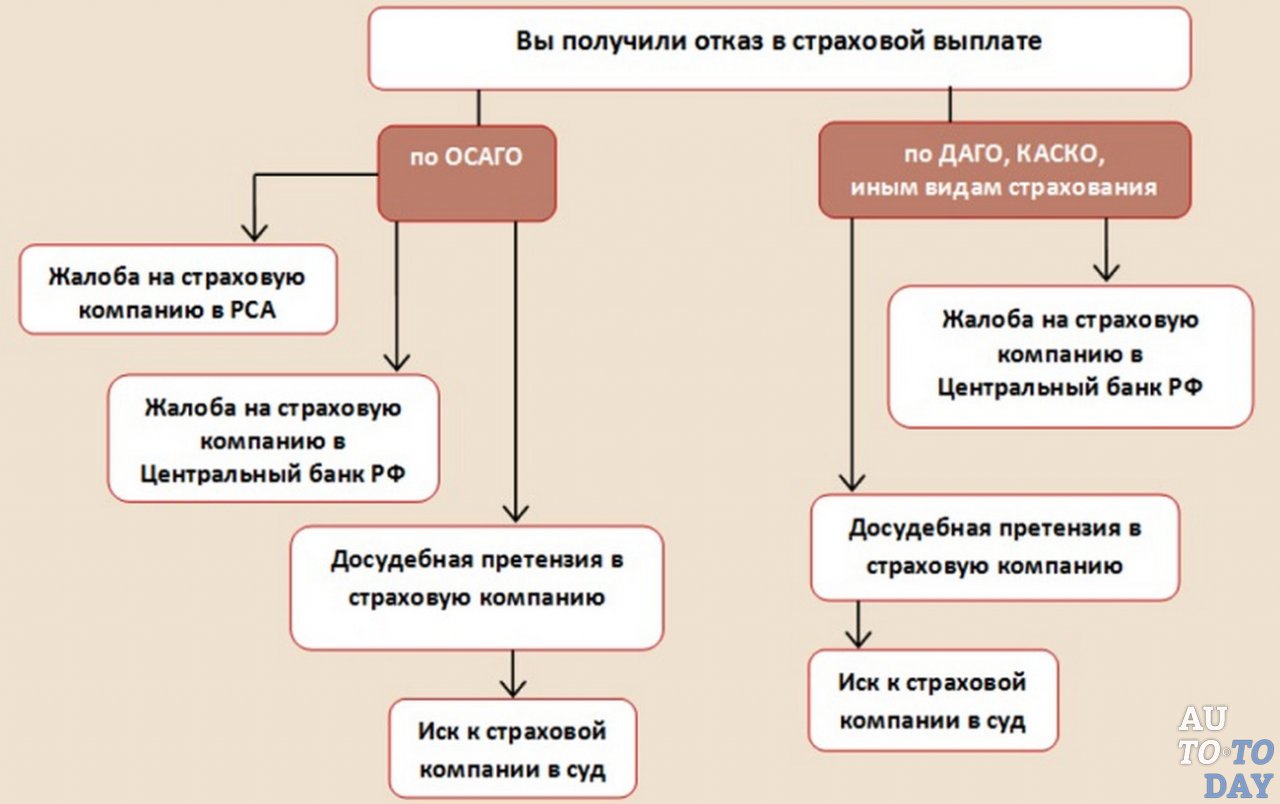

Если вы с чем-то не согласны:

- При наличии справки об ущербе вы можете в суде или иным образом оспорить решение экспертной комиссии, проводящей экспертизу;

- При задержке выплаты компенсации, напишите претензию в страховую компанию с требованием произвести выплату в указанные сроки, а при отсутствии реакции — обращайтесь в суд. Также можно подать жалобу в органы, которые курируют деятельность страховых компаний;

- При несогласии с суммой выплаты, обратитесь в экспертную компанию, чтобы перепроверить ущерб. Если выплаченная сумма действительно меньше положенной, то смело идите в суд. Помните: даже имея на руках договор страхования, вы находитесь в самом начале пути к получению компенсации ущерба.

Также можно подать жалобу в органы, которые курируют деятельность страховых компаний;

Также можно подать жалобу в органы, которые курируют деятельность страховых компаний;Сроки и порядок компенсации ущерба по КАСКО

Существует два способа компенсации ущерба по КАСКО:

- ремонт поврежденного автомобиля на СТОА;

- денежная выплата.

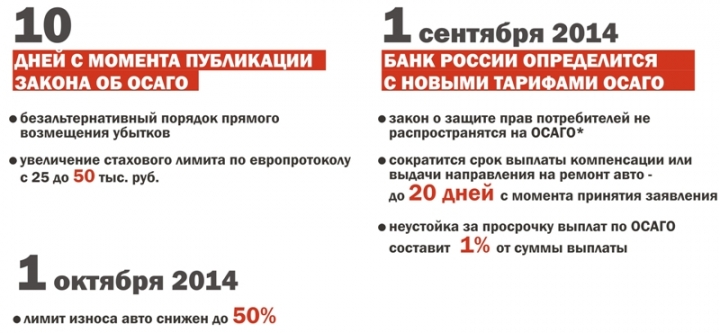

Необходимо учитывать, что, в отличие от ОСАГО, сроки выплат по КАСКО у разных страховых компаний могут отличаться. Нет ни закона, ни правового акта, который бы регулировал точные сроки. Как правило, они должны быть прописаны в договоре или указаны в правилах страховой компании, на которые, кстати, может ссылаться и договор.

Как правило, они должны быть прописаны в договоре или указаны в правилах страховой компании, на которые, кстати, может ссылаться и договор.

Это важно

Отсчет дней начинается с того момента, когда вы предоставили в страховую компанию все необходимые документы. Если вам требовалась экспертиза транспортного средства, то сроки будут зависеть от того, когда страховщик получил заключение об оценке ущерба.

Из-за чего могут затягивать сроки:

- Если долго согласовывается стоимость ремонта автомобиля . Чтобы ускорить процесс, вы можете для начала съездить на СТО, получить заказ-наряд на выполнение работ и счет, а затем отвезти все документы в страховую компанию, предоставив их с сопроводительным письмом «Прошу оплатить счета СТО».

- Если дело в очереди . Эта причина адекватна, такая ситуация встречается достаточно часто. Но в этом случае компания должна предоставить вам письменное уведомление с указанием причин.

Обратите внимание!

Чем крупнее и авторитетнее страховая компания, тем меньше будет срок выплаты страхового вознаграждения. В мелких компаниях, не имеющих прочной репутации на рынке, вас могут держать в ожидании несколько месяцев.

В среднем срок выплаты колеблется от 15 до 30 дней. Если точные сроки нигде не прописаны, то по истечении этого периода вы можете отправить досудебную претензию с требованием компенсировать ущерб в течение семи дней. Требование может опираться на Гражданский кодекс РФ, в котором прописано, что сроки выплат должны быть разумными. Если и после этого вы не получили компенсацию, смело обращайтесь в суд и требуйте еще и оплату неустойки.

Требование может опираться на Гражданский кодекс РФ, в котором прописано, что сроки выплат должны быть разумными. Если и после этого вы не получили компенсацию, смело обращайтесь в суд и требуйте еще и оплату неустойки.

Можно ли получить выплату по Каско и по Осаго одновременно

Практически каждый автомобилист знает о существовании обязательной и добровольной защиты имущества, которую предлагают страховые компании. Но добровольному страхованию транспортных средств внимание уделяется меньше, ведь плата за такой полис значительно выше обязательного страхования.

Оба эти вида защиты гарантируют, что будет компенсирован ущерб как у виновной, так и у невиновной стороны. Но будут ли осуществлены выплаты и по Каско, и по ОСАГО одновременно остается открытым. Далее в статье мы разберем подробнее каждый вид автострахования и узнаем, кто вправе претендовать на двойную компенсацию в случае автокатастрофы.

Чем отличаются ОСАГО и Каско

Для законного использования автомобиля в нашей стране законом предусмотрено обязательное автострахование. Такой полис позволяет потерпевшей стороне с виновника аварии получить компенсацию, которой хватит, чтобы восстановить пострадавшее авто и даже здоровье невиновного автомобилиста.

Такой полис позволяет потерпевшей стороне с виновника аварии получить компенсацию, которой хватит, чтобы восстановить пострадавшее авто и даже здоровье невиновного автомобилиста.

То есть, выплата ОСАГО это денежные средства, которые полагаются невиновному в автоаварии автомобилисту. Эти деньги он должен потратить на восстановление своего автотранспортного средства. Данные полиса являются обязательным, поэтому езда без него является незаконной.

Согласно законодательным нормам, автостраховка защищает автовладельцев от определенных страховых эпизодов, которые чаще всего происходят на дорогах. В случае с обязательным автострахованием, под защитой оказывается гражданская ответственность водителя, который стал инициатором дорожной аварии.

То есть, деньги по ОСАГО получает невиновный, но и тот застрахованный водитель считающийся виновной стороной освобождает от выплат. В этом случае защита выглядит таким образом, что требовать компенсацию ущерба, потерпевший в ДТП будет со страховой компании, а не с ее клиента.

Добровольный же вид защиты оформляется автомобилистами на основе их личного желания и законодательно не регулируется. В данном случае для получения услуг по ремонту и возмещение ущерба потерпевший также обращается в страховую компанию.

Возмещение по Каско и ОСАГО в данном случае различны, поскольку первый оформляется добровольно и не является средством защиты ответственности перед третьими лицами, а вот вторая страховка обязательна и помогает минимизировать расходы, которые могут свалиться на плечи автовладельца, если тот станет инициатором аварии.

Чтобы понять разницу между автостраховками взгляните на таблицу:

| Страховые эпизоды | Осаго | Каско |

Нанесен вред имуществу (автомобилю) | Покрывает расходы на ремонт потерпевшей стороне | Покрывает расходы на ремонт виновной стороне |

Нанесен вред здоровью (водителю, пешеходу) | Покрывает расходы на лечение потерпевшей стороне | — |

| Угон | — | Будут получены средства на покупку нового авто |

| Полное уничтожение | — | Будут получены средства на покупку нового авто |

| Умышленный ущерб полученный от третьих лиц | — | Выделят средства на восстановление полученного ущерба |

| Вред нанесенный имуществу, не в ДТП (на стоянке, упало дерево, столб, град и т. | — | На восстановление полученного ущерба |

д.)

д.)Стоит ли покупать Каско если есть ОСАГО

Исходя из информации, указанной в таблице выше можно сказать, что для виновной стороны выгодно приобретение двух полисов одновременно. Рекомендуется это сделать по той причине, что обыкновенный полис «автогражданки» позволяет не только управление автомобилем застрахованному лицу, но и покрывает лишь расходы на восстановление ущерба потерпевшей, невиновной стороне.

То есть, инициатор автокатастрофы не получит денег на осуществление ремонта для своего автомобиля, если он купит исключительно полис ОСАГО. Следовательно, для участников движения выгодно быть защищенными максимально, что и дает покупка дополнительного добровольного полиса автострахования, которым является Каско.

Имея на руках два соглашения о защите, автовладелец обезопасит себя от таких случаев:

- Возмещение ущерба третьему лицу при нанесении вреда здоровью другому водителю.

- Возмещение ущерба, нанесенного автомобилю другого водителя.

- Восстановление собственного автомобиля за счет личных средств.

Значит, инициировав автоаварию владелец, признанный виновным и имеющий два полиса при себе защитит себя от расходов, поскольку его страховая компания расплатится за него перед третьими лицами, а также выделит средства на починку его собственного автомобиля, что невозможно, имея один полис «автогражданки».

То есть страховые выплаты по Каско и ОСАГО не будут взаимно исключающими, а наоборот добровольный вид защиты позволит избежать лишних расходов.

Те автовладельцы, которые оба полиса приобретают сразу вместе получить возмещение ОСАГО смогут только при условии, что они являлись потерпевшей стороной. А вот страхователь, будучи виновным, чья гражданская ответственность и защищалась, подобного возмещения не получит.

Со стороны инициатора катастрофы, ОСАГО и Каско выплачивается одновременно. Но если автовладелец выступает потерпевшим, то получить выплату можно только по одному полису и чаще всего им является «автогражданка».

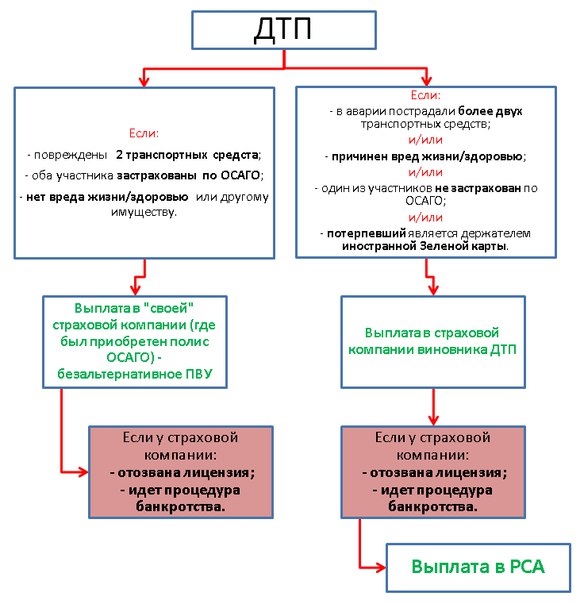

Основания для выплаты по ОСАГО

Полис обязательного автострахования позволяет автовладельцам на законном основании управлять транспортным средством на территории России. У всех участников движения управляющих машиной должен быть этот полис при себе. То есть, независимо от того виновен ли водитель или оказался потерпевшим, говорить о полном восстановлении ущерба можно только при действующей «автогражданке».

Чтобы получить возмещение по ОСАГО, у пострадавшего должны быть следующие основания:

- Инициатор аварии был застрахован полисом «автогражданки».

- Повреждение автомобиля произошло в результате столкновения с авто виновника.

- Страхователь обратился в компанию виновника или в свою с заявлением о возмещении ущерба.

Если какое-либо из условий не будет соответствовать, например, инициатор автоаварии не будет застрахован на момент происшествия (полис просрочен), то оповещать страховщика об аварии бессмысленно, так как без действующего полиса защита не распространяется.

Но это не значит, что у пострадавшего не будет возможности взыскать компенсацию с виновника. В таком случае, если виновник не оплатит ее в добровольном порядке, то придется обращаться в суд с иском.

Когда могут отказать в выплате по ОСАГО

Как вы уже поняли, компенсацию по «автогражданке» получает только потерпевший автовладелец. Но и виновник остается в плюсе, ведь в таком случае ему не придется компенсировать ущерб третьим лицам, поскольку за него это сделает страховщик.

Но иногда страховая организация отказывается выплачивать сумму причиненного автомобилю ущерба перекладывая данное обязательство на виновного страхователя.

Происходит это по разным причинам, например:

- Автовладелец совершивший автокатастрофу был невменяем, так как находился под действием алкоголя или наркотических препаратов.

- Виновный страхователь имеет действующий бланк «автогражданки», но страховой случай произошел в период, который не обозначен в полисе.

- Страхователь, совершив аварию покинул место происшествия, нарушив закон.

- Водитель не застрахован поскольку его полис просрочен.

- У водителя, ставшего инициатором происшествия нет водительского удостоверения.

То есть, дорожно-транспортное происшествие по ОСАГО еще не является поводом для осуществления выплаты, ведь страховой случай признается таковым, только при соблюдении определенных правил страхования.

Основания для выплаты по Каско

С компенсациями при добровольном автостраховании происходит все не так как при обязательном. При подписании договора оказания услуг, каждый страхователь указывает какие именно происшествия будут входить в страховое покрытие.

Следовательно, если страхователь будет требовать компенсацию при страховании ДТП по Каско по случаю полученного ущерба в виде угона, а предварительно это не было указано в условиях полиса, то компенсации не будет.

Поскольку добровольное страхование является коммерческой услугой, то выплачивается страховка Каско при ДТП в разных компаниях по-разному. Объясняется это тем, что каждый страховщик самостоятельно устанавливает тарифы.

То в каком виде будет осуществлена выплата выбирает страхователь, а не как в случае с обязательным автострахованием, где компенсация предусмотрена только в натуральном виде, т.е. осуществлением ремонта.

Можно ли получить возмещение по Каско и ОСАГО одновременно

Мы уже говорили ранее, что компенсацию на возмещение вреда, полученного при дорожном происшествии выплачивает страховщик виновного в этом инциденте страхователя. То есть, автовладелец, ставший инициатором аварии сможет получить Каско, которое покроет его расходы связанные с восстановлением имущества.

А полис обязательного автострахования пойдет на покрытие ущерба пострадавшего. Но возникает вопрос, можно ли получить выплаты Каско и ОСАГО одновременно, ведь и пострадавший может быть застрахован по полису добровольной защиты.

Ответ на данный вопрос однозначен и является отрицательным. То есть, получить компенсацию по двум автостраховкам невозможно, поскольку это будет считаться мошенничеством и страхователь будет наказан как материально (штрафом), так и уголовно.

Процесс двойной компенсации

Если страхователь решит сорвать куш и попробует получить и по Каско, и по ОСАГО компенсацию, то такое правонарушение быстро вычислят. Во-первых, по закону пострадавшему положено только одно возмещение, которое он при наличии двух полисов автострахования выбирает сам.

Во-вторых, страховые компании постоянно обмениваются данными о клиентах, а значит такого нечестного страхователя легко будет вычислить. То есть, к процедуре двойного возмещения прибегать противозаконно.

У страхователя есть только один выход. Это выбор между полисами, по которым и будут осуществляться выплаты по страховке. Как правило, если ущерб значительный, то выбирают Каско, так как оно покрывает серьезные повреждения автомобилей. Если же ДТП не существенное, то лучше выбрать ОСАГО, так как в этом случае не предусмотрена франшиза и в любом случае ремонт будет произведен.

Если же ДТП не существенное, то лучше выбрать ОСАГО, так как в этом случае не предусмотрена франшиза и в любом случае ремонт будет произведен.

В каких случаях страховая может заставить виновника ДТП оплачивать его?

Мы уже касались случаев, когда виновник ДТП может быть призван к ответу, получив обязательство оплатить часть или полный объем ущерба, причиненного им в ДТП. В частности, мы рассматривали случаи, когда сумма выплат по ОСАГО может не совпадать с реальной компенсацией потерпевшим, а также когда автомобилем управляет водитель, не вписанный в полис ОСАГО. И последнее относится как раз к той категории нарушений, которые интересуют нас сегодня: это случаи, когда страховая компания вправе получить от виновника ДТП полную компенсацию выплат, осуществленных ей по договору ОСАГО. Ведь на самом деле, таких условий немало, и все они гарантируют, что закон окажется на стороне страховщика. Давайте рассмотрим их все.

Где указано, что страховая имеет право требовать деньги с автовладельца?

Право страховщика требовать компенсации выплаченного им ущерба регламентируется Федеральным законом № 40 «Об обязательном страховании гражданской ответственности владельцев транспортных средств», а конкретно – соответствующей статьей 14, которая фиксирует «право регрессного требования страховщика к лицу, причинившему вред». Теперь давайте рассмотрим эту статью по пунктам и выясним все случаи, когда виновника ДТП могут заставить компенсировать затраты страховой компании.

Если виновник ДТП умышленно нанес вред жизни и здоровью потерпевших

Подпункт «а» пункта 1 статьи 14 указывает, что «к страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего». Иными словами, если при изучении обстоятельств ДТП будет установлено, что виновник ДТП с пострадавшими или погибшими действовал умышленно, страховая вправе через суд в полном объеме взыскать с него все компенсационные выплаты, которые она осуществила.

Иными словами, если при изучении обстоятельств ДТП будет установлено, что виновник ДТП с пострадавшими или погибшими действовал умышленно, страховая вправе через суд в полном объеме взыскать с него все компенсационные выплаты, которые она осуществила.

Если виновник ДТП был пьян

Подпункт «б» устанавливает право страховщика на регрессное требование к виновнику ДТП, если «вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного)». То есть, пьяные виновники ДТП будут платить за все сами – во-первых, страховая истребует с них все выплаченные потерпевшим деньги, а во-вторых, потерпевшие вправе потребовать от них дополнительной компенсации ущерба, который не был покрыт максимальной страховой выплатой.

К сожалению, на данный момент у пьяных водителей еще есть лазейка: к пьяным не причисляют тех, кто отказался от освидетельствования или специально употребил алкоголь после совершения ДТП. Однако с 29 октября 2019 года вступят в силу поправки, которые устранят эту недоработку: в подпункт «б» будут включены случаи, когда «указанное лицо не выполнило требование уполномоченного должностного лица о прохождении медицинского освидетельствования на состояние опьянения или оно не выполнило требование Правил дорожного движения Российской Федерации о запрещении водителю употреблять алкогольные напитки, наркотические или психотропные вещества после дорожно-транспортного происшествия, к которому он причастен».

Если виновник ДТП не имел права управлять автомобилем, на котором ехал

Подпункт «в» гласит, что страховщик может требовать компенсации от виновника ДТП, если он «не имел права на управление транспортным средством, при использовании которого им был причинен вред». Формулировка довольно широкая: в нее входят как водители, лишенные прав, так и те, кто, к примеру, управлял автомобилем категории, не открытой в действующих правах.

Если виновник ДТП скрылся с места аварии

В подпункте «г» указана возможность регрессного требования к виновнику аварии, если он скрылся с места дорожно-транспортного происшествия. Разумеется, для этого потребуется установить личность виновника, чем и пользуются некоторые малодушные личности, стремящиеся избежать заслуженного наказания. Тем не менее, если виновник ДТП будет найден, на него ляжет полная финансовая ответственность за содеянное.

Если виновник не был вписан в страховку

Об этом варианте мы упоминали в отдельном материале: подпункт «д» устанавливает право страховщика на компенсацию его расходов, если автомобиль виновника был застрахован, но сам виновник не был вписан в действующий страховой полис. Разумеется, речь идет только так называемых «закрытых» или «ограниченных» полисах ОСАГО – если он был заключен в отношении неограниченного круга лиц, страховая компания обязана компенсировать ущерб самостоятельно.

Разумеется, речь идет только так называемых «закрытых» или «ограниченных» полисах ОСАГО – если он был заключен в отношении неограниченного круга лиц, страховая компания обязана компенсировать ущерб самостоятельно.

Если виновник ДТП не предоставил автомобиль на осмотр страховщику

Статья 11 закона об ОСАГО устанавливает обязанности водителей при ДТП: в частности, виновник обязан в течение 5 рабочих дней уведомить свою страховую компанию об аварии и не приступать к ремонту или утилизации пострадавшего автомобиля в течение 15 дней после нее, поскольку страховщик в этот период вправе потребовать проведения его осмотра или технической экспертизы. Подпункт «з» статьи 14 устанавливает возможность регрессного иска от страховой в виновному лицу, если «до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы». Проще говоря, если виновник ДТП начнет ремонт или утилизацию машины, на которой он попал в аварию, до истечения срока в 15 рабочих дней, страховая может потребовать от него компенсации своих выплат потерпевшим.

Проще говоря, если виновник ДТП начнет ремонт или утилизацию машины, на которой он попал в аварию, до истечения срока в 15 рабочих дней, страховая может потребовать от него компенсации своих выплат потерпевшим.

Если виновник ДТП предоставил неверные данные при заключении договора ОСАГО

Еще один подпункт под буквой «к» устанавливает ответственность виновника ДТП, даже если он был вписан в действующий полис ОСАГО, но при покупке этого полиса онлайн были указаны недостоверные данные, чтобы уменьшить его цену. Как известно на итоговую стоимость полиса влияют разные коэффициенты – территориальный, возрастной и так далее, и если какой-то из них оказался неверным, что сделало полис дешевле, то такая небольшая «экономия» может обернуться куда боле серьезными затратами при ДТП.

Прочие случаи

Помимо рассмотренных выше случаев пункт 1 статьи 14 содержит еще два подпункта, которые не актуальны для владельцев легковых автомобилей. Так, подпункт «и» устанавливает возможность регрессного требования страховой к виновнику ДТП, если им стал водитель легкового такси, автобуса, грузового автомобиля, оборудованного для пассажироперевозок, или автомобиля для перевозок опасных грузов, если на указанное транспортное средство нет действующей диагностической карты.![]() Владельцы указанных выше машин обязаны проходить техосмотр дважды в год, а актуальная диагностическая карта – обязательное условие для осуществления страховых выплат.

Владельцы указанных выше машин обязаны проходить техосмотр дважды в год, а актуальная диагностическая карта – обязательное условие для осуществления страховых выплат.

Второй подпункт, который мы упомянем здесь, еще не вступил в силу: абзац под буквой «л» станет актуален с 29 октября 2019 года. Он указывает, что страховая имеет право на регрессное требование к лицу, ставшему виновником ДТП, если «вред был причинен указанным лицом при использовании транспортного средства с прицепом при условии, что в договоре обязательного страхования отсутствует информация о возможности управления транспортным средством с прицепом, за исключением принадлежащих гражданам прицепов к легковым автомобилям». Обратить внимание стоит на самый конец формулировки: прицепы к легковым автомобилям не входят в число поводов для судебного разбирательства – здесь речь идет о грузовых машинах и прицепах к ним, которые должны фигурировать в полисе ОСАГО.

Требование компенсации за телесные повреждения

Если вы хотите подать иск о компенсации за телесные повреждения, вам необходимо проконсультироваться с юристом, специализирующимся на таких делах. Это должно быть сделано как можно скорее, поскольку существуют жесткие временные рамки для подачи иска.

Это должно быть сделано как можно скорее, поскольку существуют жесткие временные рамки для подачи иска.

Сроки

Существуют разные сроки, в течение которых вы должны подать иск о возмещении вреда. Если вы хотите потребовать компенсацию, вам следует срочно получить юридическую консультацию.

Самая распространенная претензия по делу о телесных повреждениях — халатность, срок для которой составляет 3 года. Это означает, что судебное разбирательство должно быть начато в течение 3 лет после того, как вы впервые узнали о том, что получили травму.

В некоторых случаях суд может принять решение о продлении срока в зависимости от обстоятельств дела.

Оплата судебных исков

Судебный иск о компенсации за телесные повреждения может быть дорогостоящим. Вы можете получить помощь в покрытии судебных издержек по соглашению об условном вознаграждении или страховому полису — многие полисы домашнего имущества, страхование автомобилей или страхование путешествий имеют покрытие юридических расходов.

Соглашение об условном вознаграждении

Соглашение об условном гонораре означает, что ваш адвокат не получит гонорар, если вы проиграете свое дело. Однако вам, возможно, придется оплатить судебные издержки и расходы другой стороны. Ваш адвокат обычно просит вас оформить страховку для покрытия этой ситуации. Если вы выиграете дело, гонорары и расходы вашего адвоката обычно оплачиваются другой стороной.

Выбор адвоката

Если вы хотите подать в суд в связи с травмой, вам следует проконсультироваться с юристом, который является членом схемы аккредитации Общества юристов в связи с травмами или схемы аккредитации по клинической небрежности, в зависимости от характера травмы.Юридическое общество может предоставить подробную информацию о юристах по этим схемам аккредитации, с ним можно связаться по телефону:

113 Chancery Lane

Лондон

WC2A 1PL

Тел .: 020 7242 1222

Факс: 020 7831 0344

Электронная почта: findasolicitor@LawSociety. org.

org.

Веб-сайт: www.lawsociety.org.uk

Ассоциация адвокатов по травмам (APIL)

Ассоциация юристов по травмам (APIL) — это некоммерческая ассоциация адвокатов, барристеров и ученых, специализирующихся на работе с травмами.Многие юристы, принадлежащие APIL, участвуют в программе аккредитации.

Схема аккредитации гарантирует, что участники компетентны в конкретной области травм. Аккредитованные юристы от старшего судебного исполнителя имеют опыт работы не менее пяти лет в рассмотрении исков о причинении личного вреда.

Все члены APIL обещают соблюдать кодекс поведения и хартию потребителей. Они могут быть полезны, чтобы помочь вам найти адвоката, который рассмотрит ваше дело. Вы можете узнать больше об APIL по телефону:

3 Alder Court

Rennie Hogg Road

Nottingham

NG2 1RX

Тел .: 0115 943 5400

Электронная почта: mail @ apil.org.uk

Веб-сайт: www.apil.org.uk

Общество адвокатов по автомобильным авариям (MASS)

Общество солиситоров по автомобильным авариям (MASS) — это ассоциация солиситоров, имеющих опыт работы с телесными повреждениями в результате дорожно-транспортных происшествий. Участвующие юристы предоставляют бесплатную первичную консультацию. С MASS можно связаться по телефону:

Участвующие юристы предоставляют бесплатную первичную консультацию. С MASS можно связаться по телефону:

MASS

Парад Святого Августина 19-20

Бристоль

BS1 4UL

Тел .: 0117 925 9604

Эл. Почта: [email protected]

Веб-сайт: www.mass.org.uk

Члены автотранспортных организаций

Если вы получили травму в результате дорожно-транспортного происшествия и являетесь членом автомобильной организации, например, AA или RAC, вы можете получить специализированную юридическую консультацию через эту организацию.

Члены профсоюзов

Если вы получили травму в результате несчастного случая, небезопасных методов работы или дискриминации на работе, обратитесь в свой профсоюз, если вы являетесь его членом. Профсоюз может дать указание юристам подать в суд от вашего имени, и вам не придется за это платить.

Если вы стали жертвой тяжкого преступления

О том, как потребовать компенсацию, можно узнать на сайте GOV. UK.

UK.

Если вы уже подали жалобу, но недовольны результатом, вы можете узнать, как подать апелляцию на GOV.UK.

Страхование от несчастных случаев и по болезни / Сравните лучшие страховщики Великобритании :: Drewberry ™

Как работает страхование от несчастных случаев и по болезни?

В начале действия политики вам нужно будет принять три основных решения:

- Выберите уровень страхового покрытия

В зависимости от страховщика, можно покрыть от 50% до 70% вашей валовой суммы (доход до уплаты налогов. - Выберите период отсрочки

Это период времени, в течение которого вам нужно будет не работать, прежде чем начнутся выплаты по полису. Самый короткий отсроченный период составляет от 1 дня до 2 лет, при этом более короткие отсрочные периоды обходятся значительно дороже, чем более длинные. - Выберите срок выплаты

Краткосрочные планы могут выплачиваться максимум на 1, 2 или 5 лет для каждого условия, тогда как долгосрочные планы могут продолжать выплачиваться либо до тех пор, пока вы не почувствуете себя достаточно хорошо, чтобы вернуться к работе, либо пока вы не достигнете конец жизни полиса (как правило, выход на пенсию).

Учитывая, что средняя продолжительность страхового возмещения для LV составляет более 7 лет, мы, как правило, рекомендуем сначала обратить внимание на долгосрочную защиту.

Выберите свои страховые взносы

При выборе страховки защиты дохода вам доступны три типа страховых взносов:

- Проверяемые страховые взносы

Эти страховые взносы могут быть «пересмотрены» страховщиком в любое время, что означает, что они могут рост в ряде обстоятельств, например, если страховщик заметил рост требований или на основании экономических факторов.Такие страховые взносы часто начинаются дешевле, но затем пересматриваются в сторону увеличения и обычно становятся более дорогими в течение срока действия полиса. - Возрастные премии

Возрастные премии также работают дешевле в начале, но затем растут с каждым годом. В отличие от проверяемых страховых взносов, возрастные страховые взносы могут увеличиваться только на заранее установленную сумму, указанную в ваших политических документах, и любое повышение связано исключительно с вашим возрастом и возрастающим риском того, что вы претендуете на страхование по мере взросления. - Гарантированные страховые взносы

Изначально работать дороже, но не может быть изменено в течение срока действия полиса, если вы сами не внесете в план какие-либо изменения.Как правило, это означает, что гарантированные страховые взносы обходятся дешевле в течение всего срока действия полиса, особенно если вы оформили страховое покрытие в молодом и здоровом возрасте, поскольку страховые взносы зафиксированы с самого начала и не могут измениться со временем.

Ваше определение нетрудоспособности

В разных полисах используются разные определения нетрудоспособности , которые определяют, когда вы имеете право требовать пособия.

Лучшая страховка от несчастных случаев и болезней покроет вас в соответствии с определением нетрудоспособности «собственной профессии».

Хотя это может быть доступно не для всех профессий, обычно это предпочтительное определение, обеспечивающее наиболее полное покрытие.

Страхование собственной профессии

Страхование собственной профессии означает, что вы будете иметь право на получение пособия до тех пор, пока из-за травмы или болезни вы не сможете работать на своей конкретной работе.

Например, если вы хирург и из-за травмы вы не можете использовать руку, вы подпадаете под действие страхового полиса, поскольку с такой травмой вы не можете работать по своей профессии.

Подходящая профессия

Политики, в которых используется подходящее определение нетрудоспособности, означают, что для того, чтобы претендовать на пособие, вы должны быть неспособны выполнять свою текущую должность или любую другую работу, на которой у вас может быть опыт или образование.

Таким образом, если хирург с травмой руки может быть не в состоянии выполнять свою собственную работу, он не обязательно сможет подать заявление в соответствии с определением «подходящей профессии», потому что он все еще будет достаточно пригоден для работы в качестве консультанта или преподавания медицины. .

.

Любая профессия / рабочие задачи

Это определение нетрудоспособности, которое означает, что вы можете заявить о своей нетрудоспособности только в том случае, если вы настолько непригодны для работы, что не можете работать ни по одной профессии / выполнять определенное количество задач, требуемых как минимум рабочие места.

Это определение нетрудоспособности сложнее всего, и в целом мы рекомендуем избегать его.

Как подать заявку?

Во-первых, если вы страдаете болезнью или травмой, которая, по вашему мнению, приведет к тому, что вы не будете работать дольше, чем ваш отсроченный период, вам следует немедленно уведомить об этом своего страховщика.

Хотя вы не сможете претендовать на пособие до конца отсроченного периода, очень важно, чтобы вы подали заявление, как только вы уйдете с работы, чтобы ваша страховая компания могла отслеживать, сколько времени прошло с тех пор. ты перестал работать.

Когда вы подаете претензию, вам необходимо предоставить страховщику заполненную форму претензии и свидетельство вашего состояния здоровья, которое мешает вам работать, что обычно дается в виде справки от вашего терапевта.

Другие необходимые доказательства могут быть в виде заметок от специалистов / консультантов или копий диагностических тестов / сканирований — все они должны храниться в вашей медицинской документации.

Если вы отсутствуете на работе дольше указанного периода отсрочки, вы начнете получать не облагаемый налогом ежемесячный доход в соответствии с политикой, пока:

- Вы будете достаточно здоровы, чтобы вернуться на работу

- Вы подошли к концу периода подачи требований (1, 2 или 5 лет для краткосрочных полисов)

- Или действие полиса заканчивается (обычно при выходе на пенсию, для долгосрочного покрытия).

Заявление Нила по поводу рака в British Friendly

Нил является клиентом Drewberry и заключил полис страхования от несчастных случаев и болезней в British Friendly.Он был членом в течение 4 лет, прежде чем ему потребовалось заявить права.

Заболел, заболел живот. После консультации со своим терапевтом и прохождения нескольких дополнительных анализов у Нила был диагностирован рак кишечника 2 стадии, и ему нужно было подать заявление.

🤕 Подробнее о претензии Нила

Виды страхования

Добровольное страхование видов страхования жизни

Страхование жизни смертьОбеспечивает страховую выплату в случае смерти застрахованного в течение определенного периода времени.Например, если договор страхования заключен на 10 лет, выгодоприобретатель получит страховую выплату в случае смерти застрахованного лица в этот период. Если застрахованное лицо на момент истечения срока его действия живо, договор страхования прекращается и выплаты не производятся.

Страхование жизни В течение срока действия договора страхования страхование жизни предусматривает выплату страховой выплаты в случае смерти застрахованного лица, если он прожил или достиг определенного возраста. То есть, если застрахованный доживает до конца периода, указанного в договоре страхования, он получит страховую выплату в размере страховой суммы, указанной в договоре страхования (последний предел обязательства страховщика по страховке). контракт). Нет, если он умрет в этот период, страховая сумма будет выплачена выгодоприобретателю (как правило, его наследнику). Как представляется, страхование жизни, в отличие от страхования на случай смерти, в обоих случаях страховая выплата предусматривает не только застрахованное лицо, которое умирает в указанный период времени, но и лицо, живущее в конце этого периода.В зависимости от этих обстоятельств меняется лицо, получающее страховую выплату. Поэтому договоры страхования жизни, основанные на этом виде страхования, являются самыми дорогими (наиболее уплачиваемыми страховыми взносами).

То есть, если застрахованный доживает до конца периода, указанного в договоре страхования, он получит страховую выплату в размере страховой суммы, указанной в договоре страхования (последний предел обязательства страховщика по страховке). контракт). Нет, если он умрет в этот период, страховая сумма будет выплачена выгодоприобретателю (как правило, его наследнику). Как представляется, страхование жизни, в отличие от страхования на случай смерти, в обоих случаях страховая выплата предусматривает не только застрахованное лицо, которое умирает в указанный период времени, но и лицо, живущее в конце этого периода.В зависимости от этих обстоятельств меняется лицо, получающее страховую выплату. Поэтому договоры страхования жизни, основанные на этом виде страхования, являются самыми дорогими (наиболее уплачиваемыми страховыми взносами).

В случае потери трудоспособности из-за возраста, инвалидности или болезни застрахованного лица, потери главы семьи, безработицы и других обстоятельств, ведущих к уменьшению или потере его / ее личного дохода, он / она обеспечено периодическое страховое возмещение в виде пенсии или арендной платы. То есть в случаях, упомянутых в договоре аннуитетного страхования, страховая компания обеспечивает застрахованному ежемесячные, квартальные, полугодовые или годовые выплаты в зависимости от договора. Очевидно, что из-за инвалидности 60-летнего человека велика вероятность того, что его прибыль уменьшится. В этом случае при аннуитетном страховании от 60 лет до конца вашей жизни возмещение может производиться в обмен на страховое возмещение, выплачиваемое ежегодно до достижения возраста 60 лет.Это страховое покрытие, известное среди населения как пенсия.

То есть в случаях, упомянутых в договоре аннуитетного страхования, страховая компания обеспечивает застрахованному ежемесячные, квартальные, полугодовые или годовые выплаты в зависимости от договора. Очевидно, что из-за инвалидности 60-летнего человека велика вероятность того, что его прибыль уменьшится. В этом случае при аннуитетном страховании от 60 лет до конца вашей жизни возмещение может производиться в обмен на страховое возмещение, выплачиваемое ежегодно до достижения возраста 60 лет.Это страховое покрытие, известное среди населения как пенсия.

Он предусматривает периодическое осуществление страховой выплаты для возмещения утраченного заработка в случае потери застрахованным трудоспособности полной или частичной в результате несчастного случая или болезни. В результате внезапного события человек частично потерял трудоспособность и, как следствие, лишился дохода, даже не думал, что такая ситуация возникнет. Конечно, если он / она застрахует свою трудоспособность, то частично облегчит свое состояние.

В результате внезапного события человек частично потерял трудоспособность и, как следствие, лишился дохода, даже не думал, что такая ситуация возникнет. Конечно, если он / она застрахует свою трудоспособность, то частично облегчит свое состояние.

Он предусматривает осуществление страховой выплаты при заболевании, угрожающем жизни застрахованного лица при его здоровье.

Страхование от неизлечимых болезней — рака; Инфаркт миокарда; инсульт; Терминальная почечная недостаточность; Хирургическое лечение коронарных артерий; Обводятся жизненно важные заболевания, такие как транспортные органы.

Страхование от неизлечимых болезней не заменяет и не повторяет медицинское страхование. В случае страхового случая не требуется сообщать о любых расходах на растрату страховой суммы, предоставленной застрахованному, и не требуется никаких дополнительных документов, подтверждающих медицинское страхование, для заключения договора страхования.

Виды обязательного страхования, кроме страхования жизни

Обязательное страхование ответственности владельцев транспортных средств Этот вид страхования предусматривает предоставление страхового возмещения пострадавшим третьим лицам в соответствии с требованиями закона и в результате дорожно-транспортного происшествия.Размер страховой премии по данному виду страхования составляет от 50 до 300 манат в зависимости от типа транспортного средства, юридического и физического лица, объема двигателя, грузоподъемности и количества пассажиров. В предыдущие годы в зависимости от наступления страхового случая ( бонус-малус) страховой пемий может составлять менее 50 манатов и более 300 манатов.

Сумма страховки по данному виду страхования, то есть в случае наступления события, сумма, которая будет выплачена пострадавшим от страховой компании, составляет 5000 манатов за повреждение имущества, 50 000 манатов за ущерб здоровью. (до 5 000 манатов на человека), всего 55 000 манатов.

(до 5 000 манатов на человека), всего 55 000 манатов.

Этот вид страхования — единственный вид страхования, сумма которого не будет уменьшена при оплате. То есть указанные суммы могут быть возвращены несколько раз за период страхования.

Автотранспортные средства, грузовики, микроавтобусы, автобусы, мотоциклы и мотоциклы, тракторы, дорожно-строительные работы, автотранспортные средства, используемые в лесном и сельском хозяйстве, троллейбусы и трамваи, зарегистрированные в Азербайджанской Республике, должны быть застрахованы в обязательном порядке.

Обязательное страхование недвижимости (обязательное имущественное) Это тот вид страхования, который требуется по закону и предусматривает страховое возмещение в случае стихийных бедствий, пожара, взрыва, наводнения и других случаев.

Страховая премия по данному виду страхования по жилым домам и квартирам составляет 50 манатов в Баку, 40 манатов в Гяндже, Сумгайыте и Нахчыване, а в других городах и регионах — 30 манатов. Страховая премия по другим видам недвижимости варьируется от 0,16% до 0,35% в зависимости от стоимости имущества.

Сумма страховки по данному виду страхования, выплачиваемая страховой компанией собственнику, составляет 25000

AZN в Баку, 20000 AZN в Гяндже, Сумгаите и Нахчыване, 15000 AZN в других городах и регионах.

Здания, жилые и нежилые помещения, жилые дома и строения, квартиры, принадлежащие физическим и юридическим лицам, а также государственное имущество должны быть в обязательном порядке застрахованы в Азербайджанской Республике.

Обязательное страхование имущественной ответственности Этот вид страхования покрывает эксплуатацию соответствующего имущества, включая компенсацию ущерба, причиненного здоровью и имуществу третьих лиц во время строительства, ремонта, реконструкции или других работ в этом имуществе.

Для этих целей под эксплуатацией имущества, являющейся обязательной для страхования гражданской ответственности, понимается деятельность юридических лиц, а также здания, сооружения, сооружения, территории, например, недвижимость, эксплуатируемые физическими лицами, занимающимися предпринимательской деятельностью. без создания юридического лица. Страхование ответственности является обязательным для третьих лиц, связанных с эксплуатацией указанного выше имущества.

Под эксплуатацией недвижимости, которая является обязательной для страхования гражданской ответственности, понимается деятельность юридических лиц, а также здания, сооружения, сооружения, территории, такие как недвижимость, эксплуатируемые физическими лицами, занимающимися предпринимательской деятельностью без создание юридического лица.

Обязательное страхование пассажиров от несчастных случаев Этот вид страхования используется для обеспечения страховой защиты в случае причинения вреда жизни и здоровью пассажиров воздушным, водным, железнодорожным и автомобильным перевозкам пассажиров. Страхование от несчастных случаев является обязательным для пассажиров.

Страхование от несчастных случаев является обязательным для пассажиров.

Виды добровольного страхования, связанные со страхованием, кроме страхования жизни

Медицинская страховкаПолная или частичная оплата Застрахованным расходов, понесенных медицинскими учреждениями, а также приобретение медикаментов для медицинского обследования и лечения заболеваний, производится в соответствии с договором страхования.

Страхование от несчастных случаев Этот вид страхования предусматривает осуществление страховой выплаты на полную или частичную компенсацию застрахованным дополнительных расходов, указанных в договоре, в случае его смерти в результате несчастного случая или болезни, полной или полной потери профессиональной трудоспособности или частично.

В этом случае страховая выплата предоставляется в размере, определенном в договоре, а также в размере полной или частичной оплаты дополнительных расходов застрахованного. Например, в договоре страхования предусмотрено, что страховая сумма от несчастного случая составляет 50000 манат, и определено, что в случае смерти застрахованного лица в результате несчастного случая 100% страховой суммы, если он теряет ноги. , Будет выплачено 80% страховой суммы, а в случае потери одной руки — 40% страховой суммы.Если застрахованный потерял одну руку в результате несчастного случая, рассматриваемого как страховой случай, страховщику будет выплачено страховое возмещение в размере 20000 манат.

Страхование путешествий Во время поездки за границу это вид страхования, который обеспечивает страхование, когда у вас есть медицинские расходы во время поездки. Медицинские расходы включают жизненно важные медицинские расходы, связанные с болезнью или повреждением здоровья человека, а также другие расходы, предусмотренные в договоре страхования, в результате болезни или несчастного случая во время посещения.

Медицинские расходы включают жизненно важные медицинские расходы, связанные с болезнью или повреждением здоровья человека, а также другие расходы, предусмотренные в договоре страхования, в результате болезни или несчастного случая во время посещения.Размер страховой премии по этому виду страхования варьируется в зависимости от страны, которую вы посещаете, цели визита, времени визита, возраста застрахованного лица, страхового лимита и других факторов.

Страховая выплата по данному виду страхования равна стоимости медицинских расходов, но не превышает страховой лимит согласно договору.

Медицинское страхование (для иностранцев) Вид страхования, предусматривающий страховое возмещение в случае возникновения медицинских расходов в период пребывания иностранцев в Азербайджане. Размер страховой премии по данному виду страхования зависит от цели поездки, времени вашего визита, возраста застрахованного, лимита страхования и других факторов.

Страховая сумма равна стоимости медицинских расходов, но не превышает договорного лимита страхования.

Страховых случаев:

Страховым случаем признается внезапное заболевание или несчастный случай Застрахованного лица, произошедшие во время пребывания Застрахованного лица в Азербайджане за период, указанный в Страховом контакте.

а. Внезапное заболевание — это неожиданное заболевание, которое возникло в течение срока действия страхового полиса и требует срочного медицинского вмешательства.

б. Несчастный случай — внезапное краткосрочное внешнее событие, повлекшее травму или иное нарушение здоровья Застрахованного лица.

Расходы, покрываемые страховщиком:

а. Скорая помощь в Азербайджане (скорая помощь, медицинская эвакуация)

б. Неотложная стационарная помощь

c. Поставка медикаментов (100% на неотложную и стационарную помощь)

d. Неотложная стоматологическая помощь

е. Срочная вакцинация (при наступлении страхового случая страховщик организует оказание медицинской помощи и контролирует лечение)

Медицинские расходы:

а. Расходы на стационарное лечение и пребывание в стационаре (в палате стандартного типа), в том числе на услуги врача

Расходы на стационарное лечение и пребывание в стационаре (в палате стандартного типа), в том числе на услуги врача

б. Для хирургии, диагностики и медицины

c. Перевязочные материалы и средства фиксации по назначению врача

d. Расходы на амбулаторное лечение, в том числе на услуги врача

е. Диагностические исследования, лекарства, перевязочные материалы и средства фиксации по назначению врача

Расходы на медицинскую транспортировку:

а.Расходы на эвакуацию (транспортировку наземным транспортом скорой помощи или любым другим транспортным средством) с места аварии до больницы или аэропорта.

Страхование имущества от пожара и других рисков включает полную или частичную компенсацию ущерба, уничтожения или утраты имущества, находящегося на его территории и / или внутри него, вместе с его объектами в результате пожара или других событий. Страхование от пожара покрывает риски повреждения зданий и их содержимого в результате взрыва газовых или паровых котлов, используемых в бытовых целях, таких как пожар, молния, отопление и приготовление пищи. К таким рискам относятся события, которые могут произойти в домах, зданиях и сооружениях, используемых в коммерческих и промышленных целях. Стандартное страховое покрытие, покрываемое вышеуказанным пожарным риском, может быть расширено за счет покрытия других рисков за счет дополнительной страховой премии. Например, если у вас произошел взрыв (например, паровой котел и т.п.), последствия восстания, бесчеловечные действия, землетрясения, транспортные средства и другие посторонние объекты, наводнения, взрывы труб, утечки воды, кражи и тому подобное. Если вы хотите получить компенсацию за ущерб, нанесенный вашей собственности, вам нужно будет заплатить более высокий страховой взнос, чем вы заплатили бы за стандартное страховое свидетельство.В случае кражи имущества, несмотря на все перечисленные ниже меры безопасности, страховая выплата будет выплачена в случае страхования имущества от риска кражи.

Страхование от пожара покрывает риски повреждения зданий и их содержимого в результате взрыва газовых или паровых котлов, используемых в бытовых целях, таких как пожар, молния, отопление и приготовление пищи. К таким рискам относятся события, которые могут произойти в домах, зданиях и сооружениях, используемых в коммерческих и промышленных целях. Стандартное страховое покрытие, покрываемое вышеуказанным пожарным риском, может быть расширено за счет покрытия других рисков за счет дополнительной страховой премии. Например, если у вас произошел взрыв (например, паровой котел и т.п.), последствия восстания, бесчеловечные действия, землетрясения, транспортные средства и другие посторонние объекты, наводнения, взрывы труб, утечки воды, кражи и тому подобное. Если вы хотите получить компенсацию за ущерб, нанесенный вашей собственности, вам нужно будет заплатить более высокий страховой взнос, чем вы заплатили бы за стандартное страховое свидетельство.В случае кражи имущества, несмотря на все перечисленные ниже меры безопасности, страховая выплата будет выплачена в случае страхования имущества от риска кражи. Так что тот, кто забудет закрыть дверь дома, не сможет получить страховую выплату. Это означает, что, чтобы рассматривать кражу как страховой случай, необходимо обеспечить вход или выход застрахованных объектов насильственными способами, вор должен преодолеть безопасные способы проникновения на место. Потеря или повреждение при прикрытии пожара и кражи должны представлять собой особый риск — результат реализации пожара или кражи.Однако могут быть и другие случаи, когда имущество может быть повреждено. Застрахованное имущество может внезапно упасть, ударить или просто потеряться. Для таких случаев также предлагается страхование имущества от всех рисков. В рамках этого покрытия имущество застраховано от любой потери или повреждения (включая пожар и кражу).

Так что тот, кто забудет закрыть дверь дома, не сможет получить страховую выплату. Это означает, что, чтобы рассматривать кражу как страховой случай, необходимо обеспечить вход или выход застрахованных объектов насильственными способами, вор должен преодолеть безопасные способы проникновения на место. Потеря или повреждение при прикрытии пожара и кражи должны представлять собой особый риск — результат реализации пожара или кражи.Однако могут быть и другие случаи, когда имущество может быть повреждено. Застрахованное имущество может внезапно упасть, ударить или просто потеряться. Для таких случаев также предлагается страхование имущества от всех рисков. В рамках этого покрытия имущество застраховано от любой потери или повреждения (включая пожар и кражу).

Он предусматривает полную или частичную выплату компенсации в результате повреждения, разрушения, а также угона или кражи транспортного средства. Эта страховка покрывает личные автомобили, мотоциклы, грузовики, а также общественный транспорт, такой как автобусы и такси, технику, используемую в сельском хозяйстве и строительстве. Иногда сертификация автострахования обеспечивает «полное страхование автомобиля», включая страхование владельца автомобиля от вышеуказанных рисков, а также ответственность застрахованного за ущерб, причиненный тем же автомобилем другим лицам, а также страхование водители и пассажиры от несчастных случаев.

Эта страховка покрывает личные автомобили, мотоциклы, грузовики, а также общественный транспорт, такой как автобусы и такси, технику, используемую в сельском хозяйстве и строительстве. Иногда сертификация автострахования обеспечивает «полное страхование автомобиля», включая страхование владельца автомобиля от вышеуказанных рисков, а также ответственность застрахованного за ущерб, причиненный тем же автомобилем другим лицам, а также страхование водители и пассажиры от несчастных случаев.

Он предусматривает полную или частичную выплату компенсации за ущерб имущественным интересам в результате повреждения, разрушения, а также угона или кражи железнодорожного транспортного средства.

Страхование водного транспорта Сюда входят непогода, столкновение, пожар, захват и так далее. например, страхование морской опасности. Вы можете застраховать три вида страхования водного транспорта:

например, страхование морской опасности. Вы можете застраховать три вида страхования водного транспорта: A. Само судно — его корпус и оборудование;

Б.Груз, перевозимый судном;

C. Фрахт — транспортные расходы.

На воздушный транспорт действует комплексная страховка, которая покрывает кузов транспортного средства в случае повреждения земли или воздуха, а также ответственность за груз и пассажиров.

Страхование грузов Этот вид страхования включает в себя полную или частичную выплату компенсации в результате повреждения, порчи, уничтожения или утраты любого вида груза, независимо от способа перевозки. Страхование грузов осуществляется на основании страхового покрытия на время перевозки, то есть от пункта доставки до пункта назначения.

Страхование грузов осуществляется на основании страхового покрытия на время перевозки, то есть от пункта доставки до пункта назначения.

Этот вид страхования включает полную или частичную компенсацию любого ущерба, причиненного любому другому лицу или имуществу любым физическим или юридическим лицом. Для выполнения таких финансовых обязательств существует страхование гражданской ответственности.В страховании ответственности часто встречаются показания третьих лиц. Третье лицо — это лицо, пострадавшее в результате страхового случая по страхованию ответственности. То есть страхователь и страховая компания являются первой и второй сторонами, а потерпевшая сторона — третьей стороной согласно соответствующему договору страхования.

Страхование гражданской ответственности владельца автотранспортного средства Он предусматривает осуществление страховщиком возмещения, в то время как застрахованное лицо или лицо, которому он доверяет, использует застрахованное транспортное средство, если у него возникает обязанность выплатить компенсацию за ущерб, причиненный другим лицам или имуществу. Договор страхования по данному виду страхования заключается (автовладельцы должны застраховать свои обязанности в установленном государством порядке) как в обязательной, так и в добровольной форме.

Договор страхования по данному виду страхования заключается (автовладельцы должны застраховать свои обязанности в установленном государством порядке) как в обязательной, так и в добровольной форме.

Он предусматривает осуществление страховой выплаты в размере полного или частичного возмещения ущерба, когда существует ответственность по возмещению убытков, причиненных собственнику груза в случае повреждения, кражи груза и других подобных случаях во время застрахованного. использует автомобиль как носитель.

Страхование гражданской ответственности Размер гражданской ответственности застрахованного лица по его ответственности за невыполнение условий договора, заключенного страхователем с другим лицом, несет страховщик в размере, предусмотренном договором страхования.

Предшествующий риск против аварии: различия и методы предотвращения

Всем известно, что работа в строительстве может быть опасной. Большинство крупных строительных проектов включают в себя работу в котлованах и траншеях, работу на строительных лесах и использование тяжелой техники для заливки бетона для стен и фундаментов зданий. Не менее опасно работать на заводах и в медицинских центрах.Существует бесчисленное количество инцидентов, когда сотрудники получают травмы на сборочных конвейерах или спотыкаются и падают из-за опасных поверхностей для ходьбы. Медицинские работники рискуют получить травму спины, когда поднимают пациентов с кроватей на стулья или перевозят их для рентгена, физиотерапии и других услуг.

За прошедшие годы пожар на рабочем месте унес жизни многих рабочих. В 1911 году в результате пожара New York Triangle Waist Company погибли 146 рабочих.Если мы изучим причины пожара и катастрофических человеческих жертв, мы узнаем, что загроможденные рабочие места, запертые двери выхода и ржавые пожарные лестницы — все это способствовало возникновению инцидента, который можно было предотвратить. К сожалению, пожар в компании Triangle Waist Company также был вызван плохими условиями труда, которые в конечном итоге были улучшены для защиты рабочих.

К сожалению, пожар в компании Triangle Waist Company также был вызван плохими условиями труда, которые в конечном итоге были улучшены для защиты рабочих.

Несчастные случаи, происшествия и опасные ситуации можно предотвратить

Есть ли связь между опасными событиями и несчастными случаями? Можно ли распознать существующие и предсказуемые опасные ситуации и устранить их до того, как они перерастут в аварии? Какое определение для почти промаха? Как нам определить несчастный случай?

Давайте рассмотрим следующие сценарии, чтобы лучше понять, чем они отличаются.

Бригада металлистов была назначена для замены дефектных структурных балок и других необходимых ремонтов на нижнем уровне моста через реку. Поскольку они работают на возвышении, каждый из них использует индивидуальную систему защиты от падения. Каждое утро они обсуждают работу за кофе. Они используют это время для оценки выявленных опасностей на работе. Для этого проекта рекомендуется использовать страховочную привязь для всего тела. Когда один из рабочих полностью надевал ремни безопасности, сотрудник заметил, что его ремень частично порван.Как бы вы классифицировали этот инцидент? Вы бы назвали появление разорванного ремня почти промахом или несчастным случаем?

Когда один из рабочих полностью надевал ремни безопасности, сотрудник заметил, что его ремень частично порван.Как бы вы классифицировали этот инцидент? Вы бы назвали появление разорванного ремня почти промахом или несчастным случаем?

Продолжим этот сценарий, предположив, что порванный ремешок ремня безопасности остался незамеченным. Когда металлург встал на балку, чтобы срезать ржавые опоры моста с помощью факела, он теряет равновесие и падает. Хотя он был должным образом привязан к якорной точке, его порванная сбруя сломалась, и он упал насмерть. Как бы вы классифицировали этот инцидент? Вы бы назвали это несчастным случаем или несчастным случаем?

Вот еще один сценарий.Производство металлических дверных коробок сложнее, чем можно себе представить, и может быть опасным процессом, если опасность не будет выявлена. После того, как был выбран материал для изготовления двери, есть процесс, в котором для изготовления рамы используется автоматизированное оборудование. Несколько рабочих станций на заводе спроектированы для резки или «резки» выбранной детали в соответствии со спецификациями, автоматизированный пробивной пресс и несколько «формовочных» прессов используются перед сваркой частей рамы вместе.

Несколько рабочих станций на заводе спроектированы для резки или «резки» выбранной детали в соответствии со спецификациями, автоматизированный пробивной пресс и несколько «формовочных» прессов используются перед сваркой частей рамы вместе.

Сварные швы вручную шлифуют, чтобы удалить неровности и создать гладкую поверхность для окраски.Как вы можете себе представить, для того, чтобы это производственное предприятие работало эффективно, оборудование должно быть в хорошем рабочем состоянии, а все устройства отключения электроэнергии должны работать правильно, если что-то пойдет не так. Рабочие хорошо обучены и имеют опыт. Проходы, полы и столешницы чистые, ведется тщательная уборка, чтобы исключить скольжение и падение. Так что же могло пойти не так? Вернемся к «шлифовальной части» нашего сценария. Прежде чем надеть средства индивидуальной защиты, состоящие из средств защиты головы, глаз, лица и слуха, оператор осматривает кофемолку.При внимательном осмотре обнаруживается разрыв электрического шнура. Изоляция провода разрезана, обнажая медные провода. Как бы вы классифицировали этот инцидент? Вы бы назвали это несчастным случаем или несчастным случаем?

Изоляция провода разрезана, обнажая медные провода. Как бы вы классифицировали этот инцидент? Вы бы назвали это несчастным случаем или несчастным случаем?

Что бы произошло, если бы оператор не осмотрел инструмент тщательно и оголенный медный провод соприкоснулся с металлической рамой? Каковы последствия недостаточной проверки инструмента на предмет дефектов? Он вполне мог быть убит электрическим током. Как бы вы классифицировали этот инцидент? Вы бы назвали его поражение электрическим током почти промахом или несчастным случаем? Как видите, опасности присутствуют всегда и везде, где мы выполняем работу.

Еще один пример с медицинским работником. Медсестре необходимо переместить пациента с кровати в инвалидное кресло. Бюджет больницы ограничен, и им не хватает персонала. Несоблюдение правил безопасности в больнице, касающихся использования двух человек или механического подъемного устройства, никогда раньше не мешало ей делать это в одиночку. В конце концов, она может быть не такой молодой, как раньше, но она чувствует, что за эти годы приобрела опыт и знает, как делать это безопасно. К сожалению, она старше, и этот пациент не согласен с переводом.В результате мышца втянута назад. Не является ли следование процедурам почти промахом? Вы бы классифицировали ее травму как несчастный случай, который можно предотвратить?

К сожалению, она старше, и этот пациент не согласен с переводом.В результате мышца втянута назад. Не является ли следование процедурам почти промахом? Вы бы классифицировали ее травму как несчастный случай, который можно предотвратить?

Как определяются опасные ситуации и несчастные случаи?

Управление по безопасности и гигиене труда (OSHA) определяет термины «опасные случаи» и «несчастные случаи» следующим образом.

«Несчастный случай» определяется как незапланированное событие, которое приводит к травмам или повреждению имущества.

Инцидент определяется как незапланированное событие, которое не приводит к телесным повреждениям, но может привести к материальному ущербу или заслуживает регистрации.

Вы заметили, что слово «незапланированный» используется в обоих определениях? Инциденты являются незапланированными или опасности можно выявить и устранить до того, как событие произойдет? Практический промах обычно вызван рядом опасных ситуаций, которые, если их не заметить, в конечном итоге приводят к аварии.

Как распознать опасности на рабочем месте?

Можем ли мы предсказать, когда и где произойдет авария? За прошедшие годы было проведено несколько исследований, чтобы попытаться определить, сколько аварийных ситуаций может привести к аварии.В тех же исследованиях была предпринята попытка определить, сколько зарегистрированных несчастных случаев в конечном итоге приведет к гибели рабочего. В 1931 году американский инженер Герберт Уильям Генрих написал книгу под названием «Предотвращение несчастных случаев на производстве: научный подход».

В модели Heinrich 300-29-1 Генрих предполагает, что на каждые 300 близких повреждений будет 29 легких травм и 1 серьезная травма. С тех пор методы, которые он использовал для определения взаимосвязи между опасными событиями, авариями, серьезными авариями и смертельным исходом, были оспорены некоторыми профессионалами в области безопасности.

Некоторые считают, что «Треугольник безопасности» Генриха, который помещает опасные события в основание треугольника, аварии в середине и, наконец, со смертельным исходом в верхней части, может заставить компании поверить в то, что устраняя только возможные события несчастные случаи и несчастные случаи со временем исчезнут.

Некоторое время спустя Страховая компания Северной Америки провела более глубокое исследование, в котором рассматривались причины почти 2 миллионов несчастных случаев с травмами. Они определили, что «треугольник безопасности» Генриха и результаты их исследования во многом совпадают.Следует отметить, что все компании не похожи друг на друга, и на рабочем месте у них могут быть определенные опасности. Тем не менее, теория треугольника действительно помогает нам понять, что крупных несчастных случаев и смертельных случаев можно избежать, применив практику расследования всех возможных происшествий и несчастных случаев.

Примите меры, чтобы избежать сбоев и несчастных случаев

- Первым шагом является разработка анализа рабочих рисков (JHA) для выявления и оценки возможных способов травмирования сотрудников при выполнении определенных задач.Анализ рабочих опасностей — это метод, который фокусируется на рабочих задачах как способе выявления опасностей до их возникновения. Он фокусируется на отношениях между работником, задачей, инструментами и рабочей средой. В идеале после выявления опасностей мы можем предпринять шаги по их устранению или снижению до приемлемого уровня риска. Для получения дополнительной информации о том, как разработать анализ рисков, связанных с работой, вы можете посетить веб-сайт OSHA по адресу https://www.osha.gov/Publications/osha3071.pdf.

Он фокусируется на отношениях между работником, задачей, инструментами и рабочей средой. В идеале после выявления опасностей мы можем предпринять шаги по их устранению или снижению до приемлемого уровня риска. Для получения дополнительной информации о том, как разработать анализ рисков, связанных с работой, вы можете посетить веб-сайт OSHA по адресу https://www.osha.gov/Publications/osha3071.pdf.

Он фокусируется на отношениях между работником, задачей, инструментами и рабочей средой. В идеале после выявления опасностей мы можем предпринять шаги по их устранению или снижению до приемлемого уровня риска. Для получения дополнительной информации о том, как разработать анализ рисков, связанных с работой, вы можете посетить веб-сайт OSHA по адресу https://www.osha.gov/Publications/osha3071.pdf.- Второй шаг — подать пример.Чтобы эффективно контролировать вероятность возникновения непредвиденных ситуаций и несчастных случаев, высшее руководство должно принять участие в программе. Рекламируйте программу среди сотрудников, используя визуальные напоминания, такие как плакаты и памятки по технике безопасности, а также проводите соответствующие тренинги по технике безопасности. Посвятите часть рабочего дня безопасности. Попросите сотрудников выявлять и оценивать небезопасные условия в их непосредственных рабочих местах. Составьте список и поручите сотрудникам исправить небезопасные или потенциально опасные условия. Вовлеките семьи ваших сотрудников в программу, устроив конкурс плакатов по безопасности детей.Разместите все плакаты на своем рабочем месте. Наличие на рабочем месте плаката по технике безопасности члена семьи — мощный инструмент, который можно использовать для напоминания сотрудникам о том, что им нужно работать.

Вовлеките семьи ваших сотрудников в программу, устроив конкурс плакатов по безопасности детей.Разместите все плакаты на своем рабочем месте. Наличие на рабочем месте плаката по технике безопасности члена семьи — мощный инструмент, который можно использовать для напоминания сотрудникам о том, что им нужно работать.

Вовлеките семьи ваших сотрудников в программу, устроив конкурс плакатов по безопасности детей.Разместите все плакаты на своем рабочем месте. Наличие на рабочем месте плаката по технике безопасности члена семьи — мощный инструмент, который можно использовать для напоминания сотрудникам о том, что им нужно работать.Третий шаг — расследовать и регистрировать все возможные аварии и несчастные случаи. Расскажите сотрудникам о первопричине инцидента. Ведите запись событий, чтобы вы могли анализировать и определять тенденции, связанные с устаревшими политиками, неправильными рабочими процедурами, неисправным оборудованием и даже небезопасными действиями сотрудников.

Итак, как ваша компания определяет вероятность аварии или несчастный случай? Привлекают ли эти события внимание высшего руководства, только когда кого-то госпитализируют, или ваша компания попадает в заголовки газет, или что еще хуже? Определение вашей компанией предвиденных ситуаций и несчастных случаев и то, как вы их устраняете, снизит риск столкнуться лицом к лицу с «незапланированным» событием.