Как рассчитывается скидка по ОСАГО («бонус-малус»)? Бонус малус по осаго

Скидка по ОСАГО бонус-малус

Коэффициент «бонус-малус» существенно влияет на стоимость ОСАГО. КБМ меняется в зависимости от частоты аварий по вине страхователя, а данные по показателю годами накапливаются в единой электронной базе РСА. Однако случается, что страховая история теряется или искажается. Как восстановить справедливость в этом случае?

Убыточность автолюбителя по ОСАГО влияет на величину расчётного коэффициента «бонус-малус» (КБМ). Значение этого коэффициента используется при определении стоимости полиса. Каждому из значений КБМ соответствует свой «класс»:

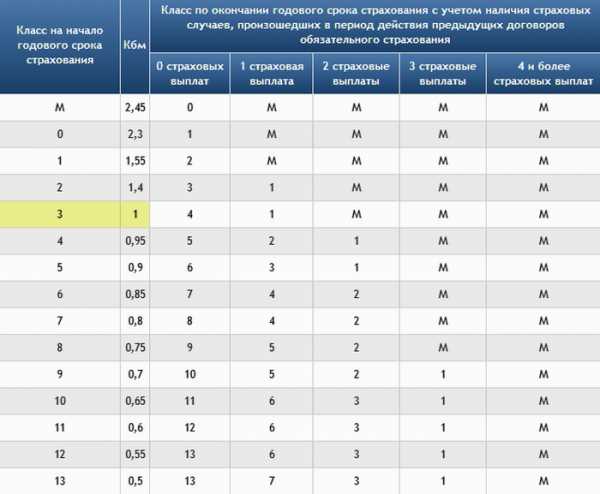

Таблица 1. Классы страхователя ОСАГО.

таблица скроллится вправо Начальныйкласс КБМ (попредыдущемудоговору)ЗначениеКБМКласс КБМ по новому договору по окончанию срока страхованияпредыдущего договора, после

0страховыхвыплат1страховойвыплаты2страховыхвыплат3страховыхвыплат4 и болеестраховыхвыплат

М | 2,45 | 0 | М | М | М | М |

0 | 2,3 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

Начальным является третий класс. Далее он меняется в зависимости от количества страховых случаев по полису:

- При безубыточной езде класс увеличивается каждый год на один (становится четвёртым, пятым и так далее). Вместе с ним растёт и скидка – на пять процентов от базового расчёта за каждые двенадцать месяцев страхования. Максимальная скидка – 50%. Пример: водитель с тринадцатым классом КБМ платит за ОСАГО в два раза меньше, чем водитель с третьим классом.

- Если по полису были убытки, класс уменьшается (вместе со скидкой). Например, если при оформлении договора актуален пятый класс (КБМ 0,9), то после страхового случая класс понизится до третьего (КБМ 1,0). То есть, скидки при пролонгации полиса уже не будет. Если же по такому полису было два убытка, класс снижается до первого. Коэффициент бонус-малус составит 1,55, что при пролонгации увеличит базовый ценник ОСАГО на 55%. Максимально возможное значение КБМ составляет 2,45.

Разумеется, случаи, когда страхователь при ДТП является потерпевшей стороной, не влияют на значение КБМ. Не влияют на него и размеры выплат. Поэтому клиенты с одним крупным убытком платят за полис меньше, чем автолюбители с множеством мелких возмещений «за плечами». Даже если последние в сумме оказываются финансово менее убыточными.

Объектом применения КБМ является:

- Водитель, если договором ОСАГО предусмотрен ограниченный список лиц, допущенных к управлению авто. При этом расчёт стоимости страховки осуществляется исходя из худшего значения КБМ из всех водителей, «вписанных» в полис.

- Собственник машины в «привязке» к транспортному средству, если полис не предусматривает ограничений по водителям. Таким образом, к примеру, автовладелец может иметь разный КБМ по двум своим машинам.

Следует понимать, что страховая история автолюбителя как собственника транспорта никак не связана с его же страховой историей в качестве водителя. Эти две величины учитываются параллельно и не влияют друг на друга.

Например, если водитель с максимальной скидкой застрахует по ОСАГО собственный автомобиль без ограничений по допущенным к управлению лицам – ему по такому договору будет присвоен третий класс с базовым КБМ.

Несложно догадаться, в каких случаях придётся доплатить при попытке вписать нового водителя в действующий полис. Так произойдёт, если КБМ нового водителя выше, чем у лиц, уже вписанных в страховку. Размер дополнительной премии определяется пропорционально оставшемуся сроку страхования. Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена (и частично возвращена).

Важно понимать и особенности учёта коэффициента бонус-малус:

- Скидка КБМ увеличивается только по результатам годового периода страхования. Если полис расторгается досрочно, при оформлении новой страховки безаварийность по нему учитываться не будет.

- Страховая история водителя (при страховании с ограниченным списком водителей) учитывается по фамилии, имени и отчеству, дате рождения и номеру водительского удостоверения.

- КБМ собственника (при страховке «без ограничений») привязывается к его фамилии, имени и отчеству, серии и номеру паспорта, а также VINу авто. При отсутствии последнего используется госномер, номер кузова или шасси. Юридические лица «опознаются» по ИНН.

Стоит отдельно обратить внимание, что запрашивать КБМ следует именно на дату начала действия будущего полиса. В противном случае результат может оказаться некорректным.

Недостатки системы

Данные о страховой истории всех водителей (автовладельцев) содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховщикам, так и страхователям. Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

«Обхитрить» электронный алгоритм

Известны способы избежать повышающего коэффициента за аварийную езду. Для этого при пролонгации полиса выполняются простые действия:

- Один из вариантов – использование вместо русских букв фамилии, имени или отчества латинских аналогов по написанию. К ним относятся, например, «а», «х», «с», «о» и другие. Программа воспринимает соответствующие знаки как разные символы. Достаточно лишь одной замены, чтобы система не нашла запрашиваемого водителя и «выдала» третий класс (КБМ=1). При этом в полисе всё будет выглядеть совершенно естественно. Конечно, для реализации здесь придётся договариваться с сотрудником страховой компании. Но порой продавцы готовы пойти навстречу в таких вопросах для удержания клиента.

- Другой способ доступен любому автолюбителю без обращения к иным лицам. Достаточно заявить очередной срок начала страхования на день более ранним, чем следующая дата после окончания «убыточной» страховки. То есть, на этот день сроки страхования двух полисов будут «пересекаться». АИС РСА при этом не учтёт страховые случаи по текущему договору, поскольку на момент начала нового он ещё не закончится.

Возможно, существуют и иные варианты подобных «подтасовок». Так или иначе, использовать их не рекомендуется: фактически речь идёт о недобросовестности со стороны клиента. К тому же, в результате происходит недобор премии по убыточным водителям (собственникам), что влияет на повышение тарифов.

Потерянные скидки по ОСАГО

Невозможно полностью исключить ошибки при внесении сведений по десяткам миллионов договоров, оформляемым ежегодно.

В базу попадают данные с многочисленными неточностями, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

- Ошибки операторов при вводе данных. Здесь речь идёт о человеческом факторе. Перепутанные цифры даты рождения или номера паспорта сводят на нет будущие усилия по поиску автолюбителя в базе.

- Смена фамилии, замена паспорта (для страхования «без ограничений») или водительского удостоверения. Часто страхователи не тратят время на внесение соответствующих корректировок в полис. Как правило, с ГИБДД в этих случаях не возникает проблем:

- Несовпадение фамилии вполне объясняется копией документа о её замене.

- В новом водительском удостоверении обычно указываются старые права.

- Данные паспорта собственника авто в страховке вообще не фигурируют.

В то же время, такая ситуация ведёт к отсутствию новой информации в АИС РСА. При продлении по новым «характеристикам» автолюбителя накопленная скидка не будет найдена. Избежать этого можно, официально изменив соответствующие сведения на актуальные по текущему договору.

- Непередача данных о КБМ страховыми компаниями. Наиболее часто встречается среди уходящих с рынка организаций. Впрочем, здесь всё зависит от добросовестности страховщика.

К перечисленному добавляются программные сбои, а также упущения на этапе передачи сведений страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенной стоимостью «автогражданки».

Где искать потерянную страховую историю?

К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

- Привлечение официальных надзорных органов. В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

- Официальное обращение в страховую компанию, в которой оформлялся последний договор ОСАГО. Добросовестный страховщик произведёт проверку на основании подобного заявления. Бывает, это приводит к возвращению заслуженной скидки. В крайнем случае, организация может выдать справку о КБМ установленного образца.

- Неофициальное обращение в страховую компанию. Порой специалисты страховщика идут навстречу, помогая выяснить причину возникшей ситуации или даже исправить её.

- Отзывы на профильных интернет-площадках. Нередко представители компаний реагируют на подобные обращения. Попробуйте воспользоваться нашим сервисом отзывов о страховщиках .

Подобные проблемы часто усугубляются сложностью определения причины потери скидки. Наиболее быстро решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

www.inguru.ru

Коэффициент бонус малус - что это

Фото с сайта: osago-peterburg.spb.ru

Страхование ОСАГО обязательно для каждого автовладельца.

Базовый тариф задается на государственном уровне, и сама цена страхования рассчитывается по специальной формуле в зависимости от различных показателей:

- Территориальной принадлежности машины.

- Мощности автомобильного двигателя.

- Водительского стажа и возраста.

- Срока эксплуатации.

- Количества допущенных к управлению.

- И других.

Но на весь длинный список есть только один параметр, напрямую зависящий от нас и способный уменьшить цену полиса.Наша статья о нем. О том, что это КБМ, и как он определяется.

Что это такое коэффициент Бонус-Малус (КБМ) в ОСАГО?

Расшифровка аббревиатуры КМБ проста, она означает коэффициент «Бонус-Малус» в страховке ОСАГО. Данное понятие описывает поощрение за безаварийное вождение.

Автовладельцы, во время действия договора не попадавшие в ДТП, получают накопительный бонус в 5% при покупке полиса на период. А водители, являющиеся виновниками аварии, могут увеличить для себя стоимость страховки почти в 2,5 раза.

КМБ не меняется при изменении компании-страховщика. Его определяют один раз на все время действия договора ОСАГО.Если по вине застрахованного организация вынуждена компенсировать ущерб, коэффициент и класс водителя поменяются не сразу, а только при оформлении следующего годового соглашения.

Перед продажей ОСАГО учреждение запрашивает информацию о водителе в базе данных единой автоматизированный системы (АИС) Российского союза Автостраховщиков (РСА). Если сведений – нет, Бонус-Малус принимают 1.

Каждый год безаварийного вождения уменьшает цену за договор на 5%.

Основные цели системы в страховании

- Повышение безопасности езды страхователей за счет получаемых преимуществ.

- Увеличение точности расчета тарифа. Неаккуратные водители, из-за которых приходится чаще выплачивать компенсацию, за свое ОСАГО платят больше.

- Страхователи реже обращаются за незначительными выплатами.

Фото с сайта: www.images.711.ru

Как определяют значение КБМ

Узнать Бонус-Малус можно двумя способами:

- Самостоятельно рассчитать по таблице.

- Проверить на сайте Российского союза Автостраховщиков (РСА).

Чаще всего отметок о КМБ на полисе ОСАГО нет, поскольку необходимость его записи не обозначена в законе. Хотя часть страховых учреждений в соответствии с собственным регламентом оставляет такую запись.

Отдельное свидетельство о компенсациях по прошлым соглашениям можно получить у страховщиков только по истекшему полису и в течение пяти рабочих дней после обращения за ним.

Если эта информация отличается от записанной в базе союза Автостраховщиков, при расчете стоимости следующего полиса приоритет будет за сведениями из РСА. Хотя свидетельство будет очень полезно при подаче жалобы на неправомерные действия страховой компании.

Ситуации, когда коэффициент не используется или равен 1

Это происходит при:

- Страховании автоприцепов.

- Покупке ОСАГО для автомобилей, зарегистрированных зарубежом.

- «Транзитной страховке». Она выдается, чтобы добраться до места регистрации или техосмотра.

Фото с сайта: rapidasig.md

Таблицы расчета КБМ

Бонус-Малус берется из учета возмещений по предыдущим страховкам ОСАГО, закончившим срок действия менее одного года назад.

Одно из важных понятий при определении КМБ (Бонус-Малуса) в ОСАГО – класс водителя. Каждому значению коэффициента соответствует какой-то класс.Всего их 15.

- Самый низкий – М. Чтобы получить такую квалификацию, водитель должен несколько раз оказаться виновником ДТП. С классом «М» стоимость полиса 2,45 раза выше базовой.

- Класс 3. Его получает каждый водитель с нулевой страховой историей. Коэффициент Бонус-Малуса 1.

- Класс 13. Скидка максимальная – 50%. Для ее получения, автовладельцу нужно 10 лет ездить без аварий, чтобы страховая за этот срок ни разу не выплачивала компенсацию по его вине.

Если сведений о прошлых страховках ОСАГО по водителю нет, то ему присваивается КМБ 1.

Фото с сайта: kasko-prosto.ru

Пример использования таблицы

Некий гражданин после четырех лет без машины покупает себе новую Ладу.

- Поскольку информации о договорах ОСАГО в течение предыдущего года у него нет, то ему автоматически присваивается 3 класс водителя.

- Если во время действия договора он по своей вине попадает в ДТП, и потерпевшие обращаются к страховщикам за возмещением, его класс в соответствии с таблицей становится 1. И в следующий раз страхование обойдется ему 2,3 раза дороже.

- Если же он безаварийно проездил год, то новый полис обойдется ему на 5% дешевле базовой цены, то есть его класс – 4, а КМБ 0,95.

Фото с сайта: kommersant.ru

Особенности расчета коэффициента Бонус-Малус

При договоре, в котором право на управления машиной получают только определенные лица

- Определение значения КМБ для расчета цены страхования происходит с проверкой информации по всем лицам, допущенным к вождению транспортного средства. В качества расчетного будет применяться Бонус-Малус водителя, имеющего наименьший класс.

- Скидка закреплена за человеком, а не за транспортом. При смене машины, водитель сохраняет класс и КБМ.

- Если один из водителей, вписанных в полис ОСАГО, попадает по своей вине в аварию, то увеличение стоимости полиса применяется только к нему.

Если предыдущий договор на машину был неограниченный, и выплаты по нему не было, то при переходе на другой вид договора класс водителя будет сохранен только собственниками машины.

Если по соглашению ОСАГО круг лиц, имеющих право на использование авто, неограничен

- Класс присваивается только владельцу автомобиля.

- КМБ определяют по последнему полису, срок которых истек, если владелец не менялся и ранее использовал «неограниченные страховки».

- При смене владельца или транспортного средства, а также в случае если предыдущая страховка была «ограниченной», собственнику получает 3 класс, КБМ равен 1.

Если по неограниченному договору выплачивалась компенсация, вне зависимости от того, кто был за рулем, теряет в классе водителя и коэффициенте Бонус-Малуса именно собственник авто.

При досрочном разрыве соглашения

Расторжение ОСАГО лишает водителя скидки за истекший период. И при оформлении последующего полиса применяется то же значение КБМ, что и на момент заключения расторгнутого соглашения.

Но информация о компенсациях по преждевременно расторгнутому договору будут учитываться.

За исключением случая, в котором возмещение было по расторгнутому договору «без ограничений» для одного автомобиля, а потом была приобретена другая машина. При покупке полиса «без ограничений» для второго авто владельцу будет присвоен начальный класс – 3 и КМБ=1, наличие компенсаций по предыдущему соглашению значения иметь не будет.

Как узнать свой КБМ на сайте РСА

Ссылок на этот сервис в интернете много, хотя на самом сайте союза Автостраховщиков без описания его с первого раза отыскать нелегко.

Чтобы его найти:

- Переходите в раздел «ОСАГО».

- Там, в панели справа находите подраздел «Сведения для страхователей и потерпевших».

- Среди появившихся в центральной части окна ссылок нужно выбрать третью сверху «Сведения для страхователей, необходимые для определения КБМ».

- На странице вас предупредят о переходе на страницу с проверкой и спросят о согласии на обработку данных.

- После получения разрешения, вы, наконец, окажетесь на нужной странице с формой для персональных данных.

Эта процедура не только поможет вам проверить правильность ваших данных в базе. Вы также сможете проконтролировать подлинность полиса, если вы неуверены в вашем страховщике.

База данных РСА

- Вся информация в базах союза Автомобилистов вносится только страховыми организациями.

- Сам союз не имеет прав для исправления данных.

- Внесение и коррекция сведений в автоматизированной системе РСА возможна только страховой организацией, с которой заключен договор ОСАГО.

Бывают случаи, когда водитель ни разу за время договора не попадал в ДТП, а его данные все равно обнулились. Обычно это следствие банальной ошибке при внесении данных.

Если у РСА указана неверная информация, вы в соответствующем порядке можете подать претензию.Если же в течение года не сообщили об ошибке, в дальнейшем внести изменение в базу данных станет невозможно.

Фото с сайта: LesFurets.com

Надеемся, наша статья была вам полезна.

byd-spokoen.ru

Коэффициент Бонус-Малуса. Что это такое?

КБМ ОСАГО — поправочный коэффициент, который начисляется заново каждый год. При авариях он повышается, при безаварийной езде — снижается. Он влияет на стоимость полиса, потому что цена складывается из базового тарифа и поправочных коэффициентов.

Максимальный КБМ составляет 2,45 — стоимость полиса увеличивается на 145%. Минимальный — 0,5: стоимость полиса снижается в 2 раза.

Таблица КБМ ОСАГО

Есть 15 классов страхования водителей, каждому из которых присвоен соответствующий показатель. Чем чаще водитель попадает в аварии, тем больше ему придется платить за полис. Все классы указаны в таблице бонус-малуса ОСАГО.

|

Класс на начало года

|

Коэффициент

|

Класс на конец года

|

|

0

страховых выплат

|

1

страховая выплата

|

2

страховые выплаты

|

3

страховые выплаты

|

4 и более

страховых выплат

|

|

М

|

2,45

|

0

|

М

|

М

|

М

|

М

|

|

0

|

2,3

|

1

|

М

|

М

|

М

|

М

|

|

1

|

1,55

|

2

|

М

|

М

|

М

|

М

|

|

2

|

1,4

|

3

|

1

|

М

|

М

|

М

|

|

3

|

1

|

4

|

1

|

М

|

М

|

М

|

|

4

|

0,95

|

5

|

2

|

1

|

М

|

М

|

|

5

|

0,9

|

6

|

3

|

1

|

М

|

М

|

|

6

|

0,85

|

7

|

4

|

2

|

М

|

М

|

|

7

|

0,8

|

8

|

4

|

2

|

М

|

М

|

|

8

|

0,75

|

9

|

5

|

2

|

М

|

М

|

|

9

|

0,7

|

10

|

5

|

2

|

1

|

М

|

|

10

|

0,65

|

11

|

6

|

3

|

1

|

М

|

|

11

|

0,6

|

12

|

6

|

3

|

1

|

М

|

|

12

|

0,55

|

13

|

6

|

3

|

1

|

М

|

|

13

|

0,5

|

13

|

7

|

3

|

1

|

М

|

Кто проводит расчет КБМ ОСАГО

Все данные об автовладельцах хранятся в АИС РСА — Автоматизированной информационной системе Российского союза автостраховщиков. Сведения в нее вносят страховые компании на следующий день после заключения договора. СК учитывают все выплаты по страховым случаям.

Если вы решили купить полис у другой страховой компании, значение рассчитывают по сведениям, указанным в АИС предыдущей СК. Если автовладелец страхуется впервые, ему автоматически присваивается третий класс: коэффициент бонус-малус ОСАГО равен 1. Показатель также обнуляется до 1, если вы не страховались 1 год.

Как узнать свой КБМ

Узнать коэффициент бонус-малус можно на сайте РСА. Чтобы получить расчет, дайте согласие на обработку персональных данных и укажите номер водительского удостоверения, дату рождения и другую информацию.

Сколько стоит полис, если в нем несколько водителей

При неограниченной страховке СК берут в расчет коэффициент страхователя — собственника транспортного средства. Если страховка ограничена, стоимость полиса рассчитывается по самому высокому показателю.

Например, в полис вписаны три водителя. У двух из них КБМ составляет 0,6, а у третьего — 1,4. В этом случае стоимость ОСАГО будет рассчитываться, исходя из показателя 1,4.

Увеличивается ли КБМ при ДТП у всех водителей

Нет. Бонус-малус — характеристика водителя, а не транспортного средства. Если один из водителей при неограниченной или ограниченной страховке попадет в ДТП, КБМ увеличится только у него.

Чтобы рассчитать стоимость полиса ОСАГО с учетом всех поправочных коэффициентов, используйте наш онлайн-калькулятор. Он рассчитает стоимость страховки и покажет самые выгодные предложения.

revizorro.ru

КБМ ( Коэффициент Бонус-Малус), как получить скидку по ОСАГО

Получение скидки по ОСАГО с использованием КБМ (Коэффициента Бонус-Малус)

При оформлении автостраховки используется «коэффициент бонус-малус» или как его еще называют «КБМ». Именно этот коэффициент определяет стоимость полиса автострахования. Иными словами, те автовладельцы, которые имеют хорошую оценку относительно страхового риска получают большую скидку при оформлении автогражданки. А те водители, которые относительно часто стают участниками ДТП оплачивают полную стоимость автостраховки.

Расчет размера ОСАГО с применением Коэффициента Бонус-Малус

Коэффициент Бонус-Малус позволяет оценивать аварийность застрахованных водителей, которым присваивается определенный класс риска. Суть КБМ заключается в следующем, чем меньше наступает страховых случаев (аварийных событий), тем больше сам коэффициент и скидка на полис автострахования соответственно.

Использование этой рейтинговой системы по каждому автовладельцу помогает страховщикам снизить страховые риски, а примерные участники дорожного движения, таким образом, напротив, имеют право воспользоваться выгодными ценами на автогражданку. Благодаря этому коэффициенту Бонус-Малус каждый водитель имеет свой процент скидки, размер которой зависит не только от стажа вождения, но и его безаварийной езды.

Как определить автовладельцу свой КБМ?

Вся информация об аварийности и страховых случаях по ОСАГО собирается автостраховщиками в единую информационную базу данных. Так, каждый автовладелец через интернет может узнать свой показатель КБМ и при этом ему не нужно ничего оплачивать. Водителю необходимо заполнить специальную форму запроса, указав информацию о своей предыдущей страховке. По данному запросу, исходя из количества ДТП или их отсутствия, присваивается класс КБМ.

Какие особенности назначения и применения КБМ?

Можно выделить следующие особенности назначения КБМ:

— Коэффициент Бонус-Малус закрепляется только за водителем, а не за транспортным средством.

— При заключении нового полиса автостраховки обязательно учитывается показатель аварийности предыдущего полиса.

— Водителю, который заключает свой первый договор ОСАГО присваивается третий класс, а КБМ имеет значение один

— Если водитель получает статус «М», то цена за страховой полис вырастает в 2,45 раза.

Для расчета коэффициента Бонус-Малус используется два показателя: прошлый коэффициент, который указан в предыдущем полисе и стаж вождения. Таким образом, зная эти переменные, каждый водитель может самостоятельно рассчитать этот коэффициент. Для этого даже есть специальная таблица КБМ.Таким образом, хороший показатель коэффициента КБМ, как основной показатель безаварийного вождения, в любой страховой компании может предоставить скидку до 50% от базовой стоимости страхового полиса.

Видео — https://www.youtube.com/watch?v=-k2C6HGh5-w или https://www.youtube.com/watch?v=3vllRDkm9gE

golifehack.ru

Применение КБМ при страховании по ОСАГО

Купили автомобиль? Принимайте поздравления. Однако вместе с ним вы приобрели и массу обязательств. Одно из них – страхование автогражданской ответственности.

Все мы знаем, что оно необходимо, ведь при аварии ущерб возмещает именно компания, продавшая полис и участникам ДТП не нужно предъявлять друг другу финансовых претензий.

Но из чего же складывается стоимость полиса ОСАГО и возможно ли как-то на неё повлиять?

Что такое КБМ?

Основной составляющей цены на страховку является коэффициент бонус-малус, или, проще говоря, КБМ. На его величину влияет водительский стаж страхователя и то, сколько раз по его вине произошло (или не произошло) ДТП.

Возникает вопрос – зачем такие сложности?

Ответ прост: выгода страховых компаний – в аккуратности водителей. Ведь если нет аварий – не нужно выплачивать энную сумму на ремонт пострадавшим. Убытков нет – а прибыль растёт: обязательное страхование никто не отменял.

Именно поэтому гораздо выгоднее поощрять тех, кто ездит, не попадая в дорожные происшествия. Так появились коэффициенты, влияющие на скидку для умелых водителей.

«Бонус-малус» – название отражает его суть. За вождение без происшествий клиенту полагается бонус – применительно к ОСАГО это скидка в 5 % за каждый безаварийный год.

Если же водитель стал виновником ДТП – скидка снижается или отменяется – вот вам и пресловутый «малус».

Кстати, если вина в происшествии лежит не на вас – страховая рублём не накажет. Как, впрочем, и в том случае, если обошлось без участия ГИБДД в оформлении ситуации.

Причина проста: ОСАГО – это страхование ответственности, а не автомобиля, и все случаи, в которых вы не в ответе за случившееся, не повлияют на стоимость полиса.

Как узнать и подтвердить свой КБМ по ОСАГО?

Расчёт данного коэффициента – достаточно сложная задача. Учитывается при этом не только водительский стаж клиента, но и прошлые его заслуги и казусы на дороге, проще говоря, страховая история. Как же возможно получить эту информацию?

Вот несколько способов.

- В том случае, если человек не меняет страховую компанию, данные о нём сохраняются во внутренней базе (корпоративной информационной системе). Агент по страхованию просто открывает её и проверяет сведения о наличии или отсутствии у человека аварий, в соответствии с чем и озвучивает стоимость полиса ОСАГО.

- При смене компании-страхователя клиент, желающий иметь все положенные ему скидки, должен представить справку от предыдущей страховой компании, в которой будут указаны сведения о его аварийной истории.

- А если справки нет? На такой случай АИС (автоматизированная информационная система), оператором которой является Российский Союз Автостраховщиков, хранит в себе сведения обо всех гражданах, получивших полисы ОСАГО. Однако может случиться, что связь с системой по какой-либо причине нарушена, либо сведения по вине страховых агентов не были внесены.

Некоторые сайты страховых компаний предоставляют возможность самостоятельного расчета стоимости ОСАГО с проверкой КБМ водителя по базе АИС РСА.

Вы знаете, что полис ОСАГО тоже можно проверить в РСА?

А ЗДЕСЬ можно узнать как получить полис ОСАГО без страхования жизни.

Как рассчитывается КБМ?

Раньше этот коэффициент был привязан к автомобилю. Другими словами, продав своего «железного коня», человек терял положенные ему при страховании бонусы (или же надбавки).

Минусы такой ситуации выяснились очень быстро, и теперь КБМ прочно связан с определённым человеком.

Показатели коэффициента подразделяются на 14 классов. Их значения различаются: от 2,45 до 0,5.

Клиенту, обратившемуся в страховую компанию впервые, присваивают 3 класс со значением 1. Таким образом, стоимость полиса для него стандартна, ведь страховой истории у новичка пока нет.

И с каждым годом, обошедшимся без аварий по вине этого водителя, коэффициент уменьшается (то есть, через год КБМ будет равен 0,95, а скидка будет равна 5 %, что соответствует 4 классу, и так далее).

Если же человек спровоцировал аварию, его класс понижают, а вместе с этим увеличивается цена на «автогражданку».

Создана даже специальная таблица КБМ, по которой, оформляя ОСАГО, рассчитывают и коэффициент, и класс.

А если в полис вписано несколько водителей? В этом случае расчеты производятся на основании максимального коэффициента по каждому из них.

Если же вы хотите ОСАГО без ограничения числа водителей – КБМ рассчитают на основании того, сколько было выплат за прошлый период договора.

Особенности скидки КБМ.

При оформлении полиса будьте готовы к тому, что агент по страхованию спросит о количестве аварий у всех, кого вы вписываете в документ. Немудрено – полностью полагаться на автоматизированную систему пока никто не решается.

Поэтому следует помнить, что по Правилам ОСАГО ложные сведения давать нельзя – если обнаружится, что вы солгали, договор признают недействительным, а деньги за полис не вернут.

Если же обман выяснится после ДТП, договор расторгнут в суде, а вы лишитесь всех выплат. А в том случае, если ещё и виноваты в аварии, заставят оплачивать ущерб пострадавшего.

Вдобавок, при следующей процедуре страхования цену полиса увеличат на 50 процентов, то есть коэффициент бонус-малус автоматически повысится до величины 1,5. Такова плата за ложь.

Есть случаи, когда КБМ всегда равняется 1.К ним относятся:

- случаи, когда страхуют транспортные средства, принадлежащие гражданам других государств. В нашей стране такие автомобили эксплуатируются, как правило, временно;

- страхование прицепов;

- страхование на короткий срок (к примеру, для того, чтобы добраться на автомобиле до места постановки на учёт или прохождения планового ТО).

Как страховые компании завышают стоимость полиса?

Бонусы и скидки – это здорово. Поощрение аккуратных и добросовестных водителей помогает страховым компаниям процветать. И всё было бы хорошо, если бы вместе с тем они не шли на обман и дополнительные сборы.

Самый, пожалуй, распространённый способ – умалчивание. Многие клиенты и слыхом не слыхивали ни о каких КБМ, классах ОСАГО и прочих «умных» терминах.

А агенты и рады посчитать аккуратному, но не разбирающемуся в тонкостях страхового дела клиенту всё по стандартному тарифу.

Переделать полис, изменив в нём свой класс ОСАГО, будет невозможно ни сразу, ни через год! И начнётся страховая история заново, с коэффициента бонус-малус, равного единице. А это порой является серьёзной переплатой фактически на пустом месте.

Другой способ нажиться на клиентах, который используют многие страховые компании, – это навязывание ненужных опций «в нагрузку». Другими словами, вы не можете приобрести стандартный полис ОСАГО без дополнительной функции, к примеру, страхования жизни.

Стоимость страховки при этом существенно возрастает, прибыль компании – тоже, а о том, что вам эта опция не нужна, никто не думает. Порой руководство страховых фирм заставляет своих работников продавать ненужные клиентам страховки.

Решение такой ситуации есть. Можно предложить агенту связаться с начальством и потребовать предоставления необходимой услуги без навязываемых опций, пригрозив обращением в соответствующие инстанции (в данном случае это Федеральная служба по финансовым рынкам). Вряд ли фирме нужны административные санкции.

Клиенту, перешедшему из другой компании, многие страховщики сразу ставят коэффициент, равный 1. Что движет ими – нежелание проверять его страховую историю или жажда наживы, неизвестно.

Ясно одно: однажды потеряв свой КБМ, восстанавливать его вы будете не один год, а финансовые потери при этом могут быть весьма значительны.

Но, как говорится, «кто предупреждён – тот вооружён»!

Как сэкономить при оформлении полиса ОСАГО?

Экономия – тема, волнующая большинство из нас.Вот несколько способов сэкономить при покупке полиса.

- Во-первых, есть понятие территориального коэффициента. Человек, прописанный в глубинке, заплатит значительно меньше горожанина. Именно поэтому многие ездят по генеральной доверенности, оформив авто на родственника из деревни.

- Во-вторых, учитывайте всех, кому можете доверить управление автомобилем, и вписывайте их в страховой полис. Страховка «без ограничений» стоит намного дороже.

- В-третьих, иногда уместнее заключать договор не на год, а на несколько месяцев. Например, тем, кто не садится за руль зимой. Зачем переплачивать?

Возможно вы захотите узнать как действовать, когда страховая компания отказала в выплате.

Или почитайте в ЭТОЙ статье о прохождении независимой автоэкспертизы после ДТП.

А здесь вы узнаете о регрессных исках://auto/pay/regressnyjj-isk.html

Подведём итоги.

КБМ – важная составляющая стоимости страхового полиса. На него непосредственно влияют стаж вождения и отсутствие аварий по вашей вине.

Не стоит давать ложные сведения при оформлении полиса. В итоге выйдет намного дороже.

Не позволяйте себя обманывать. Знайте свой КБМ и не давайте страховым компаниям использовать лишние надбавки при расчёте.

Экономьте! Даже в таком непростом деле, как страхование, у вас есть для этого способы.

Видео о коэффициентах бонус-малус

strahovkunado.ru

Как определить бонус-малус

В последнее время все чаще при расчете страховки ОСАГО задается вопрос «были ли у Вас в предыдущем периоде аварии с Вашей виной и если да, то когда и сколько раз?». И это не праздный вопрос. Общая база по страховым случаям функционирует уже второй год (данные аккумулируются в Российском Союзе Автостраховщиков) и по заявлениям самого РСА, базу удалось сделать достаточно полной, что было достигнуто в частности путем договоренности со структурами МВД (ГИБДД в частности) о предостовлении информации по ДТП и, связаных с ними административными и уголовными делами за последние 2 года. Это, как Вы понимаете, позволяет страховым компаниям всерьез взяться за исполнение положения о коэффициенте бонус-малус, который теперь не привязан к автомобилю.

Напомним. Коэффициент бонус-малус является одним из расчетных коэффициентов, применяемых при расчете стоимости страховки ОСАГО (все называют его "СКИДКИ по осаго"). Данный коэффициент отражает степень опытности водителя и основан на количестве (или отсутствии) ДТП с участием страхователя, в которых последний был признан виновным (в том числе и в случае обоюдной вины участников ДТП).Ранее, данный коэффициент рассчитывался в привязке к автомобилю, т.е. продал машину и «сгорели» твои скидки или надбавки, а избежать надбавок можно было просто сменив компанию-страховщика по ОСАГО, т.к. в новой компании не было никаких сведений о ДТП. Но изменения в законе об ОСАГО вступили в силу и теперь даже если Вы сменили машину или Страховщика, Ваши коэффициенты не сгорают. Вы можете заказать у нас полис ОСАГО и мы сохраним скидки, которые положены Вам по закону, если они отображены в базе РСА. Коэффициент Бонус-Малус в зависимости от наличия или отсутствия страховых выплат в предыдущие периоды

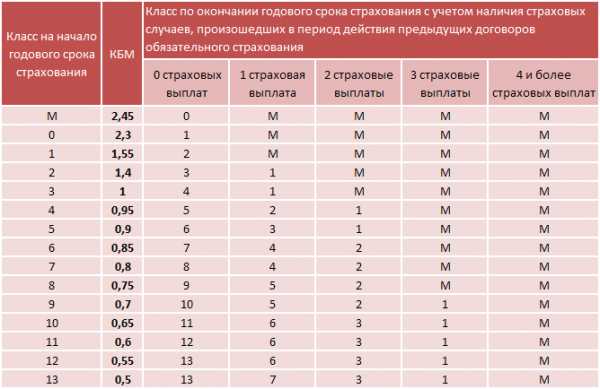

Важно! Класс при страховании впервые - 3

|

Класс на начало срока страхования

|

Коэффициент

(КБМ)

|

Класс по окончании годового срока страхования, с учетом наличия страховых случаев

|

|

0 страховых выплат

|

1 страховая выплата

|

2 страховые выплаты

|

3 страховые выплаты

|

4 и более страховые выплаты

|

|

М

|

2,45

|

0

|

М

|

М

|

М

|

М

|

|

0

|

2,3

|

1

|

М

|

М

|

М

|

М

|

|

1

|

1,55

|

2

|

М

|

М

|

М

|

М

|

|

2

|

1,4

|

3

|

1

|

М

|

М

|

М

|

|

3

|

1

|

4

|

1

|

М

|

М

|

М

|

|

4

|

0,95

|

5

|

2

|

1

|

М

|

М

|

|

5

|

0,9

|

6

|

3

|

1

|

М

|

М

|

|

6

|

0,85

|

7

|

4

|

2

|

М

|

М

|

|

7

|

0,8

|

8

|

4

|

2

|

М

|

М

|

|

8

|

0,75

|

9

|

5

|

2

|

М

|

М

|

|

9

|

0,7

|

10

|

5

|

2

|

1

|

М

|

|

10

|

0,65

|

11

|

6

|

3

|

1

|

М

|

|

11

|

0,6

|

12

|

6

|

3

|

1

|

М

|

|

12

|

0,55

|

13

|

6

|

3

|

1

|

М

|

|

13

|

0,5

|

13

|

7

|

3

|

1

|

М

|

Примечание: 1. При заключении договора обязательного страхования владельцу транспортного средства присваивается класс в зависимости от количества произведенных Страховщиком страховых выплат при наступлении страховых случаев.

2. В зависимости от числа страховых выплат при наступлении страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования, при заключении с владельцем транспортного средства договора обязательного страхования на новый срок применяется повышающий коэффициент Кбм с присвоением более низкого класса, вплоть до самого низкого. При отсутствии страховых выплат в период действия предыдущих договоров обязательного страхования применяется понижающий коэффициент с применением более высокого класса.

3. Коэффициент Кбм применяется при заключении или продлении договора обязательного страхования со сроком действия 1 год. При этом учитывается общее количество страховых выплат, произошедших в течение срока действия предыдущего договора обязательного страхования сроком действия на 1 год.

4. Произведенные Страховщиком страховые выплаты по одному страховому случаю рассматриваются как одна страховая выплата.

5. При отсутствии ранее заключенных и начавших действие договоров обязательного страхования владельцу транспортного средства присваивается класс 3, применяется коэффициент Кбм – 1.

6. Если в страховом полисе указано более одного допущенного к управлению транспортным средством лица, к расчету страховой премии принимается максимальный коэффициент Кбм, определенный в отношении каждого водителя, допущенного к управлению транспортным средством. В случае, если договор обязательного страхования заключен без ограничения лиц, допущенных к управлению транспортным средством, коэффициент Кбм рассчитывается для собственника такого транспортного средства с учетом всех произведенных страховых выплат за период действия предыдущего договора обязательного страхования.

7. Если договор обязательного страхования был досрочно прекращен, то при последующем его заключении при отсутствии страховых выплат по такому договору класс принимается равным классу на начало срока действия досрочно прекращенного договора обязательного страхования. При наличии страховых выплат по страховым случаям, произошедшим в период действия досрочно прекращенного договора обязательного страхования, класс изменяется в зависимости от количества страховых выплат, произведенных Страховщиком в указанный период.

Так что остается только пожелать всем автомобилистам безаварийной езды! А Если вдруг у Вас и произошел страховой случай, не стоит тратить время и пытаться найти лучший для себя вариант по стоимости, цены будут абсолютно одинаковы во всех страховых компаниях, так как все проверяют класс бонус-малус по базе РСА. После того, как уточнили свой класс, Вы можете в Нашем калькуляторе ОСАГО онлайн рассчитать стоимость полиса на новый год. Автор . Дата публикации 27 Августа 2014.

www.autostrahovanye.ru

Расчет КБМ по ОСАГО » 711.ru

С момента введения в 2003 году обязательного страхования гражданской ответственности прошло уже много лет.

За этот период каждый водитель накопил определенную историю вождения. Кроме, пожалуй, новичков, недавно получивших водительское удостоверение,.

У кого-то были аварии, кто-то признавался виновником ДТП. Есть и такие водители, которые на протяжении нескольких лет ездят безаварийно.

Для того чтобы в стоимости полиса ОСАГО учитывалась история вождения и наличия/отсутствия аварий, был введен отдельный поправочный коэффициент – КБМ.

В чем же суть КБМ? Как он рассчитывается и на что влияет? Давайте разберемся.

Что означает КБМ по ОСАГО?

КБМ – это коэффициент «бонус-малус». Данный коэффициент влияет на стоимость полиса -повышающий или понижающий в зависимости от аварийности в предыдущие периоды.

Основная цель данного коэффициента продемонстрировать водителям экономическую выгоду от аккуратного и безаварийного вождения.

Если водитель внимательно относится к своей манере езды, не нарушает правила дорожного движения и не становится виновником ДТП, то с каждым годом стоимость полиса ОСАГО будет для него снижаться. Происходить это будет за счет увеличения скидки по КБМ.

И наоборот, водители, предпочитающие агрессивную или неаккуратную манеру езды, приводящую к частым ДТП, столкнутся с тем, что полис ОСАГО для них на очередной год может существенно подорожать.

С коэффициентом «бонус-малус» связана одна история, произошедшая в Германии. Водитель старенького Мерседеса застрял на железнодорожном переезде – лысая резина буксовала на рельсах. По путям двигался железнодорожный состав. Увидем, застрявший автомобиль, машинист применил экстренное торможение. В результате чего состав сошел с рельс и повредил плотину, расположенную рядом с железной дорогой. Вода, хлынувшая из поврежденной плотины затопила целый дачный поселок. За весь этот ущерб пришлось заплатить страховой компании, где была застрахована ответственность владельца Мерседеса. Сумма исчислялась десятками миллионов евро. А автовладелец в итоге просто получил 10% надбавку к полису ОСАГО, за то, что своевременно не заменил резину.

Размер КБМ

Значение коэффициент бонус-малус определяется на основании таблицы, утвержденной в рамках тарифов по ОСАГО.

Итоговое значение коэффициента привязано к классу водителя. Который в свою очередь изменяется в зависимости от количества аварий за предыдущий год.

Изначально водителям, прежде не страховавшимся по ОСАГО, присваивается 3 класс и КБМ=1.

Далее по итогам года подсчитывается количество выплат, произведенных страховой компанией по полису ОСАГО, и изменяется класс водителя.

Общая таблица классов и размеров КБМ приведена в таблице ниже:

Как видно из таблицы, дисциплинированный водитель, не попадающий в ДТП по своей вине, ежегодно может накапливать по 5% скидке к общей стоимости полиса ОСАГО.

Пример. Водитель 5 лет проездил без аварий. Страховая компания не производила выплат за аварии, случившиеся по его вине. Следовательно, при заключении договора на 6 год водителю будет присвоен 8 класс. Для 8 класс коэффициент КБМ равен 0,75. Или 25% скидки к стоимости ОСАГО.

Пример 2. Водитель имел на начало действия полиса 7 класс и скидку по КБМ в размере 20% (КБМ=0,8). В течение года страховая компания произвела 2 выплаты за аварии, произошедшие по вине данного водителя. Получаем, что при оформлении ОСАГО на новый срок водителю будет присвоен 2 класс. КБМ в этом случае составит 1,4. То есть предыдущая скидка превратилась в надбавку в размере 40% к стоимости ОСАГО.

Какую максимальную скидку по КБМ можно накопить?

Предельное значение коэффициента «бонус-малус» равняется 0,5. Что соответствует 50% скидки на стоимость полиса ОСАГО.

Такой КБМ получают водители, которым присвоен 13 класс. Достигнуть этого класса могут водители, 10 лет подряд не попадавшие в аварии по своей вине.

После получения 13 класса и КБМ в размере 0,5, водитель уже не может улучшить свой показатель безаварийности и еще больше сэкономить на ОСАГО.

К чему привязан КБМ – к автомобилю или водителю?

Изначально в законодательстве по ОСАГО была прописана привязка КБМ к автомобилю.

Подробнее о законодательстве по ОСАГО можно ознакомиться в разделе – «Закон об ОСАГО и иные нормативные акты»

Это вызывало много споров. Так как автовладельцы, продавшие свое старый автомобиль и купившие новый, сталкивались с тем, что их накопленная скидка за безаварийность обнулялась. КБМ приравнивался к 1 (единице).

Поэтому с 2008 года подход был изменен.

Теперь КБМ привязан к водителю. И смена автомобиля не влияет на размер скидки за безаварийность.

Более того, переход на привязку КБМ к водителю позволил более точно определять стоимость полиса ОСАГО, где в список лиц, допущенных к управлению, внесено более одного водителя.

Как производится расчет КБМ для нескольких водителей?

Для полисов ОСАГО, в которых список допущенных к управлению включает несколько водителей, действует отдельный порядок определения КБМ.

Дело в том, что каждый из допущенных водителей имеют собственную уникальную страховую историю и к моменту оформления полиса ОСАГО накопил собственный размер КБМ.

Но в расчете премии по ОСАГО используется только одно значение КБМ.

Значение итогового коэффициента «бонус-малус» определяется по худшему водителю. Для этого сравниваются классы водителей, и выбирается минимальный класс.

Пример. В полис вписаны 3 водителя: с 10 классом (КБМ=0,65), с 4 классом (КБМ=0,95) и с 8 классом (КБМ=0,75). Минимальный класс – это 4 класс (КБМ=0,95). Следовательно при расчете окончательной стоимости полиса ОСАГО будет применен КБМ равный 0,95.

На практике это означает, что автовладельцам не выгодно допускать к управлению автомобилем неопытных или неаккуратных водителей. Потому что в этом случае придется больший размер премии по ОСАГО.

Как производится расчет КБМ для неограниченного круга водителей?

Правила ОСАГО позволяют автовладельцам оформить полис ОСАГО с неограниченным списком водителей.

Данная опция не слишком распространена, но в отдельных ситуациях может быть полезна.

При неограниченном списке водителей, которые могут управлять транспортным средством, размер КБМ определяется по собственнику автомобиля.

Если же собственник автомобиля не имеет собственной истории, то расчет производится исходя из 3 класса (КБМ=1).

Где хранится история КБМ?

На сегодняшний день вся информация о коэффициентах «бонус-малус», присвоенных водителям, хранится в единой базе данных – АИС РСА.

В этой базе хранятся все сведения о полисах ОСАГО, оформленных с 01 января 2011 года.

Страховые компании обязаны передавать сведения о примененных КБМ в течение 1 дня после заключения договора страхования.

И при оформлении очередного полиса ОСАГО страховщики обязаны получить информацию о размерах КБМ водителей именно из АИС РСА, а не из собственных баз данных.

Подробнее о том, как самостоятельно проверить КБМ по ОСАГО онлайн по базе РСА читайте в статье - "Проверка КБМ по ОСАГО"

Для водителей это означает, что они могут свободно менять страховую компанию, не опасаясь, что их накопленная история безаварийности будет обнулена и вместо скидки им на новый срок установят КБМ равный «единице».

* - заглавное фото calcoloassicurazioneauto.com

Ссылки по теме:

Как расторгнуть полис ОСАГО и получить на руки неиспользованную часть премии?

Что такое электронный полис ОСАГО?

Как водитель сам может проверить свой КБМ по базе РСА?

711.ru

Добавить сайт в избранное

Добавить сайт в избранное

.jpg)