Как проверить автомобиль на залог и кредитные обязательства. Как проверить машину на залог

Как проверить автомобиль на залог и кредит в банке?

Когда автомобиль приобретается в кредит, почти всегда такой автомобиль является предметом залога по данному кредиту. Это означает, что кредитная машина, хотя и находится формально в собственности покупателя (плательщика кредита), но всё же банк имеет на неё право. А именно, согласно статье 348 Гражданского кодекса, если плательщик кредита становится не в состоянии платить автокредит, то заложенный автомобиль продаётся "с молотка" независимо от его воли, а вырученные деньги идут в первую очередь банку, в чьём залоге было авто, а оставшиеся деньги (если они остаются) - другим кредиторам должника.

Но зачем нам, вторым покупателям машины, проверять, в кредите авто или нет? Наша проблема заключается в наличии в Гражданском кодексе ещё одной интересной статьи - 353, пункт 1 которой говорит нам, что если мы покупаем автомобиль в залоге, то банк его сможет забрать в любом случае:

1. В случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев, указанных в подпункте 2 пункта 1 статьи 352 и статье 357 настоящего Кодекса) либо в порядке универсального правопреемства залог сохраняется.

Как видим, статья предусматривает, что право за заложенный автомобиль у банка (или другого залогодателя) остаётся, даже если право собственности перешло новому владельцу, и за автомобиль уплачены деньги. Но мы также видим, что есть и исключения из этого случая, а именно статья 352 всё того же Гражданского кодекса.

Статья 352. Прекращение залога.

1. Залог прекращается:...2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Получается, что если Вы покупаете автомобиль, а продавец обещает и клянётся, что этот автомобиль не в залоге у банка, то право на этот автомобиль у банка, который выдал кредит продавцу, теряется? Совершенно верно! Но при условии, что Вы как покупатель не знали о том факте, что эта машина в кредите и в залоге.

И здесь самое время перечислить возможные способы проверить автомобиль на кредит и залог. Почему возможные? Да потому что, к сожалению, ни один из этих способов не даст 100-процентной гарантии, что автомобиль не в залоге у банка. Пока что на сегодня система единого учёта залоговых и кредитных автомобилей не доработана в нашей стране. Итак, как проверить машину на залог и кредит:

В первую очередь у продавца должен быть оригинал ПТС на авто. Банки в 99% случаев забирают ПТС (с соответствующим соглашением с плательщиком кредита), а у покупателя остаётся лишь его копия. Поэтому если у продавца машины только копия ПТС, то это должно Вас насторожить.

Загляните в сам ПТС - сколько было собственников до текущего у автомобиля и кто были эти собственники. Если Вы там увидите автосалон, то не стесняйтесь позвонить туда и спросить - чаще всего автосалон выдаст информацию, в кредит покупался автомобиль или нет.

Составьте такой договор купли-продажи, в котором будет прописано, что продавец гарантирует, что автомобиль не находится в обременении на момент продажи, в том числе залоге. Если машина в кредите, то продавец, скорее всего, будет пытаться не указывать такое условие. Скачать оптимальный образец ДКП Вы можете по ссылке.

Проверьте автомобиль на кредит и залог в специальном реестре залогового имущества. Только имейте в виду, что на сегодняшний день этот сайт работает, возможно, не совсем корректно, и, кроме того, часто не выдаёт достоверной информации, поэтому доверять ему стоит в последнюю очередь.

А вот пытаться зарегистрировать машину, которая в залоге и кредите, с целью проверить этот факт, не стоит. Дело в том, что в ГИБДД не владеют информацией о кредите и залоге и проверяют лишь отсутствие прямого запрета на регистрационные действия (такой запрет могут наложить судебные приставы), а наличие кредита или залога как таковых вовсе не означает запрета регистрационных действий.

Как же быть, если нам не удаётся на 100% проверить автомобиль на кредит и залог? Решение данного вопроса есть! Мы приводили выше выдержку из статьи 352 о том, что залог прекращается, если покупатель не знал о таковом при покупке залоговой кредитной машины. Мы нашли наиболее яркое подтверждение этому - апелляционное определение Самарского областного суда.

Если коротко, то в данном определении судья отменяет решение первой инстанции об изъятии автомобиля у нового покупателя в связи с тем, что тот не знал о наличии залога на автомобиль, ссылаясь как раз на статью 352 Гражданского кодекса. При этом, судья определяет, что, согласно статье 10 Гражданского кодекса, изначально предполагается добросовестность участников гражданского дела. Это означает, что если не доказано, что покупатель знал о залоге, то считается, что он не знал. При этом, судья особым образом сослался на тот же сайт реестра уведомлений о залоговом имуществе как на важный информационный ресурс о наличии залога на автомобиль.

Таким образом, если Вы проверили автомобиль на кредит и залог по всем вышеперечисленным пунктам, и результат проверки отрицательный, то у Вас есть почти все шансы остаться счастливым обладателем этого автомобиля, даже если банк затребует его как залоговое обязательство перед ним. При этом, следует иметь в виду и тот факт, что нужно в ДКП указать правдивую сумму сделки, потому как заниженная стоимость машины может вызвать подозрения у судьи в случае возникновения аналогичных вышеприведённому определению споров.

howcarworks.ru

Как проверить машину на кредит или залог

Приобретение поддержанного автомобиля несет риск столкнуться с недобросовестным продавцом или мошенником. Перед покупкой важно проверить машину не только по техническому состоянию, но на юридическую чистоту. Необходимо убедиться, что транспортное средство не находится в залоге у банка или не арестовано судебными приставами. Распоряжение таким автомобилем является незаконным. Поэтому новый владелец может лишиться машины и денег, затраченных на ее приобретение.

Особенности и признаки залога

Автомобиль становится предметом залога при оформлении в банке автокредита. Машина является гарантией возврата заемщиком долга, полного выполнения финансовых обязательств перед банком и своевременностью производимых выплат.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-50-82 Москва; +7 (812) 425-68-16 Санкт-Петербург; +7 (800) 350-14-96 Бесплатный звонок для всей России.

При заключении договора в банке остается оригинал паспорта на транспортное средство. Он возвращается заемщику после погашения кредита. Отсутствие ПТС препятствует заключению сделок по распоряжению машиной. Мошеннические действия заключаются в подделке ПТС и последующей продажи автомобиля. В результате такой сделки долговые обязательства возлагаются на нового владельца либо банк конфискует заложенное имущество. Обычно о наличии кредита на машину покупатель узнает от кредитной организации, как только появляется первая просрочка платежа. Банку важно только погашение долга, а факт вашей добросовестности и незнание о наличии кредита придется доказывать в суде.

Обнаружить факт кредита или залога на транспортное средство либо его признаки можно при первичной проверке документов:

Информация о кредитующем банке в полисе КАСКО. Страхование КАСКО является обязательным условием при покупке машины в кредит. Законом установлена обязанность залогодателя, страховать заложенное имущество. Поэтому при наличии такого полиса важно обратить внимание на сведения, содержащиеся в нем. В качестве выгодоприобретателя указывается банк, который покроет свои убытки в случае уничтожения машины или ее угона.

Отсутствие оригинала паспорта автомобиля. При утрате или порче ПТС в ГИБДД выдается его дубликат. Об этом делается отметка на вновь выданном документе. Для получения дубликата достаточно подать заявление в ГИБДД. При этом сам оригинал в действительности может находиться у залогодержателя авто.

После приобретения ТС прошло мало времени. Таким сроком является период до 3 лет владения. Обычно кредит выдается на срок 3-5 лет. Поэтому до истечения этого срока есть большая вероятность, что долг по автомобилю еще не погашен и ТС находится под залогом. Когда с покупки авто прошло мало времени важно убедится, что продавец не остался должен банку.

Низкая цена. Перед покупкой машины нужно изучить ценовой диапазон вторичного рынка. Слишком заниженная стоимость говорит о необходимости срочной реализации транспортного средства. Причинами срочности могут быть разные обстоятельства, начиная от финансовых трудностей, заканчивая желанием избавиться от кредитного бремени.

Отсутствие первичных документов на приобретение ТС. Отказ собственника предъявить договор купли-продажи автомобиля, может свидетельствовать о его намеренном сокрытии факта покупки в кредит. Это должно насторожить, если возраст машины до 5 лет. При предоставлении первичного документа стоит обратить внимание на порядок расчетов. Наличие рассрочки по платежам может свидетельствовать о нахождении машины в залоге по кредиту у предыдущего продавца.

Автомобиль был приобретен по комиссионному договору. Об этом делается запись в ПТС.

Покупая транспорт в автосалоне необходимо выбирать компанию, имеющую лицензию официального представителя фирмы-производителя.

При подготовке к покупке ТС важно сравнить документы на авто с паспортом продавца. Все данные должны быть идентичны. Наличие расхождений говорит о реализации транспорта доверенным лицом. Такая процедура сделки может свидетельствовать о факте кредитных обязательств. Нужно обязательно проверить первичный договор купли-продажи.

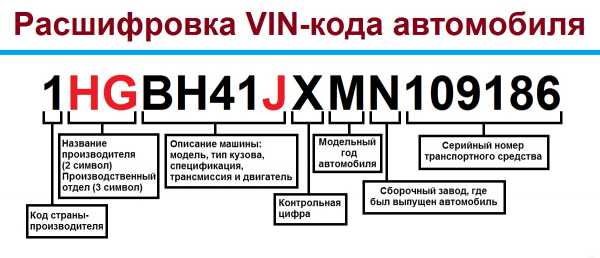

Проверка машины на кредит по VIN-коду

Бесплатная проверка авто по VIN-коду позволяет не только выявить факт залога или кредита ТС, но и узнать всю его историю, количество продаж, аварии и их характер и пр. VIN-код – это обязательный номер, состоящий из 17 цифр и, присваиваемый каждой машине. В нем заложены следующие сведения:

Год производства ТС;

Страна, город и завод сборки;

Госорганы, где было задействовано авто;

Угон, залог, кредит;

Количество продаж.

Код размещается под капотом машины и на дверной стойке со стороны водителя. Необходимо проверить совпадение номеров на автомобиле в документах. При расхождении или подозрении на его изменение лучше отказаться от заключения сделки.

Наличие залога или кредита по вин-коду легко определяется в режиме онлайн. Стоит воспользоваться сервисом Vin. auto.ru:

В выделенном поле ввести номер VIN;

Отметить галочкой окно – «Проверка залога»;

Нажать кнопку «Проверить» и ожидать результат.

Единственным минусом такой проверки является ее ограниченная информативность. Сведения, размещенные на сайте, представлены только банками партнерами. Часто существует вероятность, что машина находится в залоге любой другой кредитной организации. Дополнительно можно запросить проверку через сайт ГИБДД. После ввода номера в форме проверки нужно выбрать окно «Проверка наличия ограничений».

Проверка автомобиля через нотариуса

С середины 2014 года был создан единый реестр заложенного имущества. Его ведет Федеральная нотариальная палата (ФНП). В нем отражаются сведения о заемщиках банковских кредитов и транспортных средствах, обремененных залогом. В реестре данные о машине можно найти по фамилии владельца или VIN-коду. По коду поиск будет проще и быстрее, так как только по уникальному номеру автомобиль считается максимально идентифицированным. Для проверки нужно выполнить следующие действия:

На сайте выбираем пункт «Информация о залоге». Отмечаем поиск по транспортному средству и набираем VIN-код.

Когда автомобиль вы еще не видели и VIN-номер вам неизвестен, можно воспользоваться поиском по ключевым словам. Обычно это любые сведения о транспортном средстве или ФИО продавца.

Если транспортное средство заложено кредитной организацией, то на странице поиска появятся следующие данные:

Номер реестра заложенного имущества;

Дата регистрации автомобиля в реестре;

Наименование имущества;

Информация о залогодержателе и залогодателе машины.

Доступ к реестру осуществляется бесплатно по адресу reestr-zalogov.ru. При необходимости получить письменный документ нужно обратиться к нотариусу и оплатить услугу по действующему тарифу. Стоит учесть, что установление данных о заемщике при наличии номера ТС не производится.

Действующим законодательством ведение реестра передано Нотариальной палате. Однако информация об автокредите заносится банком, выдавшим заем и являющимся залогодержателем автомобиля. Процесс отражения данных производится исключительно по инициативе банка. Его интерес заключается в запрете на продажу ТС до погашения долга.

Дополнительно с сентября 2016 года в ст. 339.1 ГК РФ установлена норма определяющая дату возникновения права на залоговое имущество. Такой датой является момент регистрации имущества в реестре залогов. Это положение важно, когда банк не зарегистрировал автомобиль как залоговое имущество. Если в это период машина была продана, то ее изъятие в пользу банка будет незаконным. Поэтому перед покупкой авто нужно проверить его отсутствие в базе залогов. Для подтверждения информации стоит получить выписку. Такой документ является основанием признания покупателя добросовестным и станет защитой от банка, своевременно не зарегистрировавшим залог.

К недостаткам такой проверки относятся:

Процедура занесения недвижимого имущества в реестр является необязательной. В будущем это может привести к судебным спорам для доказывания покупателем своей невиновности.

Не установлена четкая процедура исключения автомобиля из списка залогового имущества при погашении обязательств заемщиком.

Проверка ТС на залог по регистрационному номеру

Регистрационный номер, как средство учета автомобиля, позволяет проверить его историю и уточнить данные технического характера. Учитывая, что смена собственника ТС не требует замену номера, информация может быть максимально полной. Сейчас в Интернете можно найти массу ресурсов, предлагающих подобную проверку на платной и бесплатной основе. Обычно в них собрана информация с официальных сайтов государственных органов и служб. Воспользовавшись проверкой по рег.номеру вы обезопасите себе от различных неприятностей, среди которых:

Схемы мошенничества;

Срытые повреждения;

Установленные ограничения на совершение сделок с авто;

Факт угона, участие машины в расследовании преступлений;

Искаженные технические характеристики.

Проверив автомобиль по гос. номеру, вы точно будете знать, какую машину покупаете – год производства, кузов, марка, заводской цвет и пр. Изучив историю ТС, можно избежать проблем с правоохранительными органами и банками, если машина находится в угоне или заложена кредитной организации. Чтобы воспользоваться таким типом проверки достаточно ввести в поисковую строку номер машины с указанием кода субъекта.

Онлайн проверка машины

Сегодня существует масса разнообразных ресурсов и сервисов для проверки автомобиля на кредит или залог. Источники могут быть государственными и частными. Последние предоставляют информацию на платной основе. Зная VIN-код или регистрационный номер, вы легко найдете информацию об интересующем автомобиле и сможете узнать его историю, в том числе нахождение в залоге или нет.

Проверка через сайт судебных приставов. На странице с информацией по исполнительным производствам можно найти сведения о заведении в отношении продавца ТС подобной процедуры или вынесении постановления, запрещающие регистрационные действия. Этот факт свидетельствует о дополнительном риске при совершении сделки, которая может быть оспорена кредитором.

Поиск информации в Бюро кредитных историй (БКИ). Сведения в базу вносятся кредиторами и не могут быть изменены третьими лицами. Данные предоставляются на платной основе. Запрос можно сделать через Интернет. Нужно знать VIN-код или номер ПТС. Если таких сведений нет, можно использовать данные собственника автомобиля и провести поиск по физическому лицу. Для предоставления сведений необходимо указать адрес своей электронной почты. После обработки запроса письмо поступит к вам на ящик. Единственным минусом проверки является несвоевременность отражения данных. Банк просто не передал сведения в реестр об автокредите.

В БКИ содержаться сведения о действующих и погашенных обязательствах. Можно найти сведения об автокредите, история по которому была испорчена. В полученной информации предоставляются сведения обо всех кредитах. Из них необходимо выбрать долговые обязательства по транспортным средствам.

Кроме самостоятельной проверки можно воспользоваться помощью экспертов. В этом случае дополнительные расходы до покупки авто смогут гарантировать, что вы не понесете значительные убытки в будущем. Обычно это дилерские центры, специализирующиеся по проверке транспорта на обременения через разнообразные источники. Такая организация выдаст вам наиболее точные результаты. Специалисты проводят проверку не только через общедоступные сервисы, но через базы российских банков.

Итак, часто поддержанный автомобиль может находиться в залоге у банка. Прежде чем заключить договор воспользуйтесь онлайн сервисами и проверьте будущую покупку. Оригинал ПТС, наличие первичного договора купли-продажи, совпадение VIN номеров подтверждают законность сделки. Потратив немного времени на проверку и изучение небольшого пакета документом, вы получите статус добросовестного покупателя и обезопасите себя от финансовых проблем в будущем.

prav-voditel.ru

Как проверить автомобиль на кредит или залог?

Владелец может узнать о наличии проблем с автомобилем уже после того, как оформит сделку купли-продажи. Причем речь идет не о каких-то технических неполадках, а о проблемах, связанных с покупкой автомобиля, находящегося в кредите или залоге. Новый хозяин узнаёт о наличии задолженности, когда банк присылает извещение о необходимости оплатить долг и штрафы по кредиту.

Чтобы не купить проблемную машину, необходимо тщательно проверять «чистоту» сделки перед подписанием договора. Существует несколько способов проверки автомобиля на кредит и залог. Например, одним из основных способов - проверить автомобиль по VIN номеру (специальный уникальный номер автомобиля http://eurovincodes.com/)

Чем грозит покупка проблемного автомобиля?

Приобретая автомобиль, находящийся в кредите и/или залоге, покупатель рискует остаться без машины и без денег. Банк вправе вернуть транспортное средство или продать его в счет уплаты долга.

При оформлении кредита заемщик должен передать кредитору паспорт транспортного средства. До полного погашения долга владельцем машины является банк. Если при покупке автомобиля вам предлагают оформить сделку по копии ПТС, имейте в виду, что имеющиеся долговые обязательства продавца перейдут к вам.

Признаки автомобиля, находящегося в кредите и/или залоге

Покупатель может обезопасить себя от приобретения проблемного автомобиля. Для этого достаточно внимательно изучить нюансы сделки и обратить внимание на следующие моменты.

В полисе КАСКО ставится особая отметка банка о том, что на автомобиль оформлен кредит. Попросите продавца показать полис и удостоверьтесь в отсутствии подобной записи.

Обратите внимание на дату покупки автомобиля. Если машина была куплена менее трех лет назад, это может свидетельствовать о том, что она приобретена в кредит.

Если продавец не может предоставить оригинал ПТС, выясните причину утери. Очень просто получить копию паспорта. Для этого достаточно написать соответствующее заявление. Избегайте покупки автомобиля по копии ПТС. Велик риск приобрести машину, которая находится в залоге и/или кредите.

Изучите договор. В документе обязательно должны быть прописаны данные продавца, сведения об автомобиле, стоимость, дата и место совершения сделки. Желательно прописать в договоре условие об отсутствии задолженности по кредиту.

Признаком залогового или кредитного авто может быть заниженная стоимость. Изучите цены на рынке. Если сделка кажется очень выгодной, значит, продавец хочет поскорее продать автомобиль. Возможно, у него накопился большой долг по кредиту.

Автомобиль, купленный в кредит, имеет штатную сигнализацию, минимум дополнительных аксессуаров и небольшой пробег.

Проверка автомобиля перед покупкой

«Чистоту» сделки можно проверить с помощью различных баз данных. Для начала проверьте автомобиль по VIN (идентификационный номер) на сайте gibdd.ru. Убедитесь, что машина не числится в списке арестованных или залоговых транспортных средств. Кстати, VIN в документах и на кузове должен совпадать. Не пожалейте времени, чтобы сравнить цифры.

Находится ли машина в залоге можно проверить с помощью реестра залогового имущества. На сайте reestr-zalogov.ru вы найдете необходимую информацию.

Проверить сведения о собственнике авто можно с помощью сайта fssprus.ru. Здесь находится банк данных, через который можно найти необходимую информацию по ФИО и дате рождения продавца машины.

Перед покупкой автомобиля убедитесь, что ТС не находится в кредите или залоге. Сложная финансовая ситуация подталкивает людей к мошенническим действиям. Многие заемщики не могут выплачивать долг банку и пытаются решить проблему путем продажи залогового имущества. Не стоит полагаться на честность продавца. Возьмите заботу о безопасности сделки в свои руки.

24smi.org

Как проверить машину на кредит или залог? Проверка авто перед покупкой :: SYL.ru

К сожалению, возможность приобрести новый автомобиль с конвейера имеет далеко не каждый водитель. Поэтому перспектива купить подержанный автомобиль, находящийся в неплохом состоянии, довольно обещающая. Кроме того, его стоимость может быть ниже на 30%. Многое зависит от того, какое количество времени он находился в эксплуатации, даты выпуска модели и прочих технических характеристик.

Поскольку данная сфера сделок всегда будет востребована, для мошенников или людей, желающих решить свои проблемы за чужой счет, это «лакомый кусочек». Чтобы совершить сделку, о которой потом не пришлось бы жалеть, покупатель должен разбираться не только в техническом состоянии ТС, но и знать, как проверить машину на кредит или залог, ограничение регистрационных действий. В стабильной экономической ситуации получение подобной информации должно стать обязательным для будущих владельцев ТС. Ведь одна из самых распространенных неприятностей, которая может поджидать покупателя, это участие авто в кредиторском договоре в качестве залога. В таком случае, потенциальный новый владелец транспортного средства может и вовсе остаться без автомобиля, поскольку банк явно не интересует, у кого отбирать машину. Ведь самая главная информация прописана у них в договоре, а вопрос о смене владельца является уже не их компетенцией.

Ограничения владельца залогового авто

Приступая к сбору и проверке информации об автомобиле, в первую очередь стоит узнать, имеет ли какие-либо ограничения использования нынешний владелец. В том случае, когда владелец приобретал машину в автокредит, она автоматически становится тем средством, которое обеспечивает выплаты со стороны заемщика. К тому же такое ТС является гарантом, то есть страховкой банка от отказа должника от своих обязательств. Во время заключения договора ПТС (паспорт транспортного средства) будет находиться в банковской организации до тех пор, пока заемщик не выполнит все свои обязательства. По окончании действия договора документ возвращается полноправному владельцу.

Проверка машины на ограничения обязательна. Каждый покупатель, желающий приобрести транспорт, бывший в использовании, должен запомнить, что заключение договора купли-продажи без предъявления ПТС не является юридически правильной процедурой. Кроме того, все операции просто не имеют права на осуществление. Некоторые покупатели принимают в качестве документа отксеренную копию ПТС, которую очень легко получить при отправке соответствующего запроса в ГИБДД. Копия документа не является достоверной документацией в данном случае, однако не каждый человек знает об этом. Поэтому сделки с мошенниками на сегодняшний день не являются редкостью.

Признаки залогового имущества

Каждая покупка должна приносить радость и удовольствие от использования, а не дополнительные траты или возникновение серьезных проблем. В действительности предлагаемое транспортное средство для реализации может уже вызвать подозрение у любого покупателя еще до проведения проверки на предмет залогового отношения. Пожалуй, это первичные признаки того, что с машиной что-то не так, и в сделке явно существуют подводные камни. Поэтому покупатель должен обязательно знать способы, как проверить машину на кредит или залог, и использовать их.

Он может находить множество отговорок, почему подлинник ПТС не прилагается к остальной документации. Однако заключать сделку без предъявления такого документа строго не рекомендуется. Копию документа очень легко получить. Для этого нужно только подать заявление об утере оригинала в ГИБДД. В самое короткое время владельцу авто будет выдана заверенная копия. Однако этого мало для заключения «чистой» сделки.

Слишком короткий срок эксплуатации автомобиля продавцом

Как правило, чтобы расплатиться по автокредиту, человек, имеющий средний доход, должен затратить минимум три года, чтобы выполнить долговые обязательства перед финансовой организацией. В том случае, если автомобиль находился в эксплуатации менее данного срока, - это крайне подозрительный факт. Такая покупка обязательно должна быть проверена на отсутствие связанных с ней ограничений.

Автомобиль был приобретен посредством заключения договора комиссии

Как правило, если такое условие имеет место, то оно обязательно фиксируется в ПТС. Запись может быть удалена только по окончании действия договора и выполнения всех обязательство по отношению к организации. Поэтому внимательное изучение ПТС - это также один из способов, как проверить машину на кредит или залог.

Сомнительно низкая стоимость машины

Разумная цена – основной показатель чистой сделки. Как правило, если стоимость объявлена слишком низкой при отличных технических характеристиках - подобный факт уже говорит о том, что существуют какие-то недомолвки, поскольку каждый владелец, желающий продать автомобиль, мечтает получить максимальную прибыль. В противном случае, избавиться от машины продавец хочет по другой мотивации. Поэтому проверка авто перед покупкой должна быть тщательной.

Отсутствие документа, свидетельствующего о приобретении ТС нынешним владельцем

В обязательном порядке необходимо проверить договор на предмет приобретения автомобиля. Если продавец по каким-либо причинам отказывается выполнить просьбу покупателя, то существует вероятность того, что машина была приобретена под залог. Совершать подобную сделку опасно. Поэтому перед покупкой обязательно стоит узнать, как проверить машину на кредит или залог, и осуществить это. Провести подобный анализ можно несколькими способами.

Проверка на кредит или залог по номеру, по ВИН-коду

Код с аббревиатурой VIN является индивидуальным для каждого транспортного средства, который присваивается при его регистрации. В действительности он дает возможность узнать всю историю транспортного средства. Поэтому такой способ, как проверить машину на кредит или залог по ВИН-коду, довольно популярен у покупателей ТС. Узнать этот идентификационный номер не составит труда, поскольку он указывается в документации, прилагаемой при покупке и регистрации, на кузове и даже на двигателе.

Перед тем как проверить машину на кредит или залог по номеру, в первую очередь, стоит обратить внимание на его соответствие в предоставленных документах и кузове самой машины. Они не должны иметь даже малейшего различия. Для того чтобы проверить информацию по идентификационному номеру, нужно потратить всего пять минут времени: зайти на официальный ресурс и заполнить необходимые сведения. После минутного ожидания появится вся информация о транспортном средстве и список финансовых сделок, в которых он может принимать участие в качестве залога. Также можно воспользоваться официальным реестром залогового имущества. Лучше всего использовать официальный ресурс, поскольку каждый месяц информация на нем подлежит обновлению. Соответственно, можно быть уверенным в ее актуальности. К тому же это довольно быстрый способ, как проверить машину на кредит или залог бесплатно.

Сомнительной станет сделка, если продавец действует на основании юридически подтвержденной доверенности. В таком случае проверку не стоит откладывать в долгий ящик. Помимо самостоятельных действий, многие покупатели обращаются к независимым экспертам, которые проводят всю проверку и за отдельную стоимость предоставляют всю информацию покупателю. Разумеется, затрачивать дополнительные средства никто не хочет, однако стоит понимать, что это минимум по сравнению с тем, какие проблемы могут возникнуть в будущем при покупке залогового автомобиля.

Как проверить машину на кредит или залог у нотариуса?

Сделать это можно у самого должностного лица или на федеральном ресурсе. Нотариальная палата ведет учет залогового движимого имущества. В реестр сведения передают кредиторы, которые заключают договора о залоговом имуществе со своими клиентами. Как правило, при помощи передачи такой информации финансовые организации защищают свои права.

Арест авто

Еще одним шагом должна стать проверка машины на арест и ограничения. Во-первых, стоит понимать, что если было издано постановление об аресте транспортного имущества, то в таком случае осуществление продажи или передача прав собственности невозможна, согласно российскому законодательству. Принятое решение должно быть доведено до сведения владельца посредством постановления или судебными приставами. В действительности самым простым способом узнать, находится ли машина под арестом, является составление официального запроса с указанием всех регистрационных данных и направление его в ФССП. Несмотря на то что этот способ требует нескольких дней, он является одним из самых проверенных, поскольку в ответном документе будет содержаться вся информация об интересующем автомобиле.

Альтернативным вариантом может стать обращение в ГИБДД. В таком случае можно проверить, находится ли машина в угоне, не объявлен ли на нее розыск. Чтобы помочь сотрудникам осуществить запрос с минимальным количеством затрачиваемого времени, лучше всего предоставить информацию о модели машины, ее регистрационном номере и VIN. Те, кто являются уверенными пользователями ПК, могут заняться проверкой самостоятельно в режиме онлайн. Для этого понадобятся те же данные, которые нужно будет ввести на официальном сайте ГИБДД или ФСС.

Заключение

Проверка авто перед покупкой - обязательная процедура, которая поможет избежать многих неприятностей. Чтобы не попасться в ловушку, крайне важно оценивать всю ситуацию реально, не поддаваясь на уловки и истории со стороны продавца. Ведь чаще всего именно человеческий фактор становится виновником негативных последствий от проведения подобного рода сделки.

www.syl.ru

Как проверить машину на залог или кредит

Покупка автотранспорта, даже подержанного – выверенный шаг, при котором необходима внимательность и настороженность. Некоторые покупатели слишком доверчивы, чем пользуются недобросовестные продавцы, предлагая купить авто, имеющее обременение в виде залоговых, кредитных обязательств. Новый владелец скоро узнает о том, что попал на уловку мошенников. Защититься от такого сюрприза поможет проверка авто на залог.

О том, как узнать арестован ли счет в сбербанке можно прочитать тут.

Почему необходимо проверять автомобиль перед покупкой

Важная информация

Самая популярная схема обмана покупателя сегодня следующая: получение кредита, получение дубликата ПТС, продажа машины, срочный переезд. Продавец скрывается с полученными деньгами, а покупатель рискует лишиться машины за чужие долги.

Покупка подержанного авто связана с определенной степенью риска: насколько долгосрочным будет его работа, в каком состоянии пребывают детали, нет ли иных подводных камней в начинке машины? Подержанные машины наиболее бюджетные в цене, но выгода способна обернуться потерей средств новоиспеченному владельцу – если авто использовалось в качестве залога по кредиту, который бывший хозяин оплачивать не пожелал. Заложенное имущество при задолженности по кредиту конфискуют, оставив нового владельца без авто и без возможности вернуть потраченные средства.

Чтобы избежать подобной ситуации, неприятной со всех сторон, нужно проверить авто на залог в банке. Совершая такую крупную покупку даже в салоне, не стоит пренебрегать проверкой – не все торговцы автосалонов честны. Всегда есть шанс встретить на пути авто, ставшее новым исключительно благодаря мошенническим махинациям.

Как проверить авто на залоговые обязательства

Проверка авто позволит не стать жертвой мошенников. Зная, как проверить машину на залог или кредит, можно сразу выявить честность продавца и избежать потери только что купленного авто. Существует 3 способа проверки наличия залога на машине:

Проверка залога автомобиля по vin кодировке – одно из самых надежных средств определения ситуации с авто. Изначально проверяется соответствие кодов, расположенных на кузове, на деталях и в документации на автомобиль. Если они не совпадают, от покупки желательно отказаться. При совпадении кодов, необходимо отправится на официальный сайт ГИБДД в РФ, где предусмотрена проверка по коду vin.

Российский реестр залогов автомобилей и прочего имущества. Данный ресурс хранит информацию об имуществе граждан, находящемся в залоге (речь идет только о движимых объектах имущества).

Важно! Отсутствие информации на сайте о возможном залоге авто вовсе не является гарантией обратного. Ведь регистрация залогового транспорта в реестре является добровольной, а не обязательной. Следовательно, владелец машины решил попросту не вносить данные в реестр.

Обращение к экспертам, предлагающим аналогичные услуги. Этот способ не требует усилий со стороны покупателя, предоставляет точные данные, но выливается в дополнительные расходы на оплату услуг сотрудников экспертных компаний.

Самостоятельная проверка залога авто

Проверка автомобиля на залог и кредитные обязательства с помощью сайта ГИБДД является самым простым, бесплатным и наиболее доступным способом для обычных граждан. Чтобы провести проверку по vin-коду, нужно перейти на официальный сайт ГИБДД и перейти в раздел проверок.

В специальном поле раздела необходимо ввести код, найденный на самом авто или в документах. После введения vin-кода, нажимается кнопка поиска. После окончания работы поисковой системы ГИБДД, пользователю предлагается окно со сводкой информации об авто. При наличии ограничений или залогов на авто, информация о них отобразится в виде подробного списка. При отсутствии залогов и кредитных обязательств на машине, соответствующие поля будут пустыми.

Важные моменты, достойные внимания при покупке

Дополнительная информация

О том, что делать если купил залоговый автомобиль читайте здесь.

Выяснить, что с продаваемым авто не все в порядке, можно без использования прямой проверки на залог. Существует ряд важных нюансов, указывающих на возможный обман со стороны продавца.

Если авто заложено в банке, оригинала технического паспорта на машину у продавца не будет – ПТС остается у банкиров до выплаты кредита. Продавец, предлагающий дубликат паспорта, почти доподлинно является мошенником.

Авто приобретено продавцом недавно. Вероятность, что машина находится в залоге, если с момента продажи прошло менее 3-х лет, высока. Факт того, что владелец совсем недавно приобрел транспорт и уже продает его, должен насторожить потенциального покупателя.

Очень низкая стоимость подержанного автомобиля наталкивает на размышления о желании продавца поскорее избавиться от транспорта. Рекомендуется тщательно изучить рынок подержанных автомобилей и выяснить среднюю цену на желаемую модель, чтобы хорошо ориентироваться в стоимости и не попасться на обман.

Малый пробег авто, отсутствия следов эксплуатации – признаки, косвенно указывающие на недавнюю покупку автомобиля, которая, говорит о возможности залога автомобиля.

Подробно о снятии ареста с автомобиля читайте в статье: как снять арест с автомобиля наложенный судом

Приведенные выше пункты не являются точным доказательством нечестных действий продавца. Единственная возможность удостовериться в обмане – сделать проверку автомобиля на залоги. Любое физическое лицо с доступом в интернет сможет получить сведения об обременениях на машине с помощью официальных ресурсов или услуг экспертов.

В видео подробно рассматривается проверка автомобиля на залог

Если у вас есть вопросы касающиеся проверки автомобиля на залог, задавайте в комментариях

cashfacts.ru

Как проверить автомобиль на залог

Покупка подержанного автомобиля – ответственное дело. Прежде чем заключить договор, нужно узнать о машине всё: в каком она состоянии, «чиста» ли юридически, не находится ли в залоге. Ведь автомобиль часто становится залоговым имуществом по кредитам, а покупка такой машины может привести к спорам с кредиторами продавца и даже с судом.

Как автомобиль попадет в залог к банку?

Причин может быть несколько:

человек купил машину в автокредит – до тех пор, пока он не погасит займ, автомобиль будет в залоге;

гражданин получил обычный потребительский кредит, а в качестве обеспечения по этому кредиту банк потребовал автомобиль;

человек мог выступить поручителем по чужому кредиту и, опять же, рискнуть своим автомобилем;

наконец, машина может принадлежать юридическому лицу (какой-либо компании), которое получило бизнес-кредит и в качестве обеспечения предложило свой автопарк.

Иногда человек сам не знает, что его автомобиль находится в залоге. Виной тому безответственность. Мы не любим внимательно читать договоры, соглашения и другие «бумажки», поэтому получается так: получил потребительский кредит, принёс среди прочих документов копии бумаг на авто, что-то подписал в договоре – и вот уже автомобиль в залоге. А выясняется это только после продажи.

Чем это грозит?

Раньше несчастливый покупатель заложенного авто мог лишиться и машины, и денег. Теперь, в 2018 году, всё не так страшно: в 2014 году в закон внесли поправки, благодаря которым покупатель может эффективно отстаивать свои интересы. Если автомобиль куплен человеком, который не знал, что этот автомобиль заложен, то залог прекращается. Банки и кредиторы остаются с носом (или отбирают у должника вырученные от продажи деньги, если тот не успел их потратить). Вы же можете спокойно ездить на купленной машине.

Однако тот факт, что вы не подозревали о залоге, нужно будет подтвердить – например, выписками из реестра залогового имущества. То есть, вам придётся тратить своё время, думать о доказательствах, объяснять ситуацию, хотя вы вообще-то ни при чём. Лучше уж сразу проверить авто.

Даже если вы подтвердили свою неосведомлённость, лишиться машины всё же можно. Предположим, продавец машины оказался отчаянным парнем и не смог выплатить кредит или вернуть другие долги. Дело у него дошло до суда. Кредиторы просмотрели его последние сделки и выяснили, что он продал вам машину. После этого они могут оспорить продажу в суде, и, если у них получится – договор купли-продажи будет отменён, а машина изъята. В этом случае вы рискуете остаться и без купленной машины, и без части денег – неизвестно, какую сумму удастся вернуть, если неудачливый продавец уже потратил деньги.

Способы проверки залоговых автомобилей

Способов много, но ни один из них не гарантирует стопроцентный результат. Поэтому одним вариантом ограничиваться не следует, попробуйте хотя бы 2-3 из них.

«Пробить» автомобиль по вин-номеру в Реестре залогового имущества. Простой и эффективный способ, подробнее о нём ниже.

Проверить авто по другим базам залогового имущества.

Проверить собственника (то есть самого продавца) по базам Федеральной миграционной службы или Федеральной службы судебных приставов. Для этого нужно зайти на официальные сайты этих ведомств и ввести в соответствующем разделе его ФИО и паспортные данные. Если у него были проблемы с кредитами и долгами, надо быть осторожнее.

Проверить авто по базе ГИБДД: зайти на официальный сайт ГИБДД, вбить госномер или вин-номер машины и посмотреть, не числится ли она в угоне. Это сделать очень желательно в любом случае, потому что покупать угнанный автомобиль – так себе идея.

Самый «замороченный» способ – обратиться в Бюро кредитных историй. Их много, поэтому лучше найти в поисковике список основных КБИ и прозвонить несколько. Максимально полная информация есть у НБКИ (национального бюро кредитных историй). Правда, НБКИ работает только с юридическими лицами.

Теперь скажем подробнее о том, как проверить авто на залог в банке через реестр или базы.

Реестр залоговых автомобилей

Существует единый реестр залогового имущества, где достаточно ввести вин-номер. Это наиболее полная база, и по ней смело можно ориентироваться. Но учтите, что отсутствие в реестре информации о залоге ещё не гарантирует того, что машина действительно не находится в залоге. Регистрация в реестре – дело добровольное, поэтому банк мог этого и не сделать. Но большинство всё-таки регистрирует.

Есть и несколько дополнительных баз залогового имущества, созданных по инициативе банков. В них тоже можно проверить автомобиль по vin-коду или ФИО продавца. Если уж проверять по этим базам, то по всем – каждая из них в отдельности тоже ничего не гарантирует. Охват банков у них небольшой, а ведь продавец авто мог оставить машину в залог в каком-нибудь малоизвестном банке, а не только в гигантах вроде «Сбера». К тому же кроме банков есть и автоломбарды, которые вообще не отправляют информацию ни в какие реестры.

Несмотря на недостатки, проверка по реестру и всем возможным базам даёт довольно точный результат. Хоть в какой-нибудь из них автозалог наверняка будет отражён. Это же автомобиль, а не пакет с орешками (с).

Косвенные признаки авто в залоге

Проверка автомобиля на предмет залога – разумная мера предосторожности даже в том случае, если вы доверяете продавцу. Но при наличии любого из перечисленных ниже признаков сделать это нужно обязательно.

Прежний владелец купил автомобиль менее 3 лет назад. 3 года – типичный срок автокредита, а при покупке машины в кредит она всегда передаётся в залог банку.

Автомобиль куплен по договору комиссии (это должно быть указано в ПТС).

Машину продают по подозрительно низкой цене. Это сам по себе повод насторожиться – либо с авто что-то не так в техническом плане, либо продавец хочет поскорее от неё избавиться из-за юридических проблем.

У продавца нет документов на покупку авто. Вдруг в договоре купле-продажи указано, что автомобиль является предметом залога, поэтому владелец и не хочет его показывать?

Проверьте автомобиль несколькими способами, удостоверьтесь, что всё хорошо – и только тогда покупайте. Проблемы с прежним владельцем, его кредиторами и судом вам ни к чему.

insdetails.ru

бесплатно по ВИН-коду и через сайт банка

Приобретение автомобиля на вторичном рынке – это всегда лотерея, а во время широко распространённого способа покупки дорогостоящих объектов движимого и недвижимого имущества в кредит – русская рулетка.

Абсолютно обезопасить себя от приобретения кредитного автомобиля – практически невозможно, но если предпринять все известные способы проверки движимого имущества, то минимизировать такую вероятность вполне реально.

Как проверить онлайн?

Благодаря развитию беспроводных технологий, получить достоверную информацию о кредитных историях можно не выходя из дома. Для того, чтобы узнать, находится ли данная машина в залоге у банка достаточно знать паспортные данные владельца транспортного средства и VIN – код машины.

Сайты, на которых можно получить эту информацию:

Официальный сайт Банка России

Можно перейти здесь. На нем можно получить бесплатную информацию о кредитной истории физического лица, для этого следует перейти на вкладку «Перечень бюро кредитных историй, прошедших государственную регистрацию», ввести запрашиваемую информацию.

Во время проведения этой процедуры следует вводить все данные в таком виде, в котором они записаны в паспорте, иначе можно получить не корректный ответ системы. Такую проверку можно производить бесплатно только один раз в год. Если произвести большее количество проверок, то данная процедура предоставляется на платной основе.

Проверимавто

Данный сайт предоставляет информацию о движимом имуществе, которое находится в залоге, оформлено в кредит или на транспортное средство наложены иные обременения. Проверка осуществляется на платной основе. Необходимо предоставить для проверки VIN – код автомобиля, серию и номер ПТС; серию и номер СТС; номер кузова, а также госномер машины.

Признаки залога

К сожалению, по внешнему виду машины не представляется возможным определить нахождение автомобиля в залоге у кредитной организации.

Какие могут быть признаки:

Отсутствие у продавца паспорта на транспортное средство. Банки при оформления автокредита оставляют этот документ у себя для гарантии возврата денег. Этот способ проверки практически ничего не даёт будущему владельцу автомобиля, ведь при отсутствии ПТС невозможно совершать сделки купли-продажи.

Кроме этого, мошенники могут изготовить качественную подделку этого документа или получить дубликат ПТС. Если в паспорте на транспортное средство указано, что данный документ является дубликатом, то необходимо более тщательно проверять машину на залог или кредит, или вовсе отказаться от такой покупки.

Если цена машины значительно ниже рыночной, то часто это тоже является признаком скрытых проблем с автомобилем.

Эти проблемы не всегда являются юридическими, машина может продаваться по заниженной стоимости из-за серьёзных технических неисправностей, но в любом случае сэкономить на такой “выгодной” сделке удаётся крайне редко.

Если низкая стоимость, продавцом машины объясняется срочной необходимостью в деньгах, то нередко такая спешка связана с желанием как можно скорее освободиться от имущества из-за наложенного на него судом ареста.

Автомобиль не иголка, и спрятать его – не просто, а судебные приставы при необходимости погашения задолженностей изымают движимое имущество для последующей его реализации. Поэтому, чтобы не потерять честно приобретённый автомобиль, следует провести онлайн-проверку транспортного средства на нахождение его в различных кредитных базах.

Как уберечься от мошенников?

Советы:

Первое, на что необходимо обратить внимание, при покупке б/у автомобиля, это на соответствие номеров кузова шасси и VIN – кода машины, на указанные данные в паспорте транспортного средства. Также, должны совпадать паспортные данные с данными указанными о владельце автомобиля, в ПТС.

При покупке, следует обратить внимание на эмоциональное состояние продавца, если он сильно нервничает и не может внятно объяснить в каком салоне был куплена машина, какой марки аудиосистема в автомобиле и не располагает информацией о количестве ключей выданных в автосалоне, то от покупки следует отказаться.

Машина, которая специально была приобретена для мошеннических схем, продаётся, как правило, только в заводской комплектации. Мошенники не станут вкладывать в машину дополнительные денежные средства, кроме этого, многие банки запрещают доукомплектовывать машину самостоятельно при оформлении автокредита.

Если продавец может предоставить чеки из автосалона, на полную стоимость автомобиля, это не гарантирует чистоты происхождения машины, но позволяет позвонить в данный салон, и задать вопросы, по которым можно будет определить принадлежность данного транспортного средства к этой организации, а также о том, каким образом осуществлялась оплата за автомобиль.

Если машина находится в собственности продавца менее 5 лет, и в качестве документов подтверждающих права владения движимым имуществом предъявляется дубликат ПТС, то это верный признак мошеннической схемы, которая используется злоумышленниками уже многие годы.

Что делать, если купили кредитный автомобиль?

Если спустя некоторое время после приобретения подержанной транспортного средства, начинают приходить письма от банка с просьбой погасить образовавшуюся задолженность, то вероятнее всего был куплен кредитный автомобиль.

К сожалению, российское законодательство не на стороне добросовестного приобретателя движимого имущества. С большой долей вероятности автомобиль будет изъят и реализован в счёт погашения кредита. В этой ситуации самым не правильным будет попытка избавиться от приобретённой машины, продав его другом “счастливчику”.

Такие действия являются мошенническими и наказываются согласно уголовному кодексу РФ. Следует отправиться в ближайшее отделение полиции и написать заявление о привлечении к ответственности продавца кредитного автомобиля.

Если мошенник находится заграницей, то привлечь его к ответственности не представляется возможным. Будет не просто поймать злоумышленника даже в том случае, если он поменял место жительства и переехал в другой регион страны.

В том случае, когда продавец кредитной транспортного средства будет найден, не во всех случаях удаётся получить сумму в полном объёме, которая была заплачена за автомобиль. Часто, с целью сэкономить в договоре купли-продажи указывается сумма, значительно меньшая, чем была уплачена за машину.

Если обнаружить мошенника не удаётся, можно попытаться договориться с банком, и переоформить кредитный договор на последнего владельца, в этом случае можно производить ежемесячные выплаты по кредиту, до тех пор пока не будет осуществляться розыск злоумышленника.

Mitsubishi Pajero Sport: удар по Prado? В редеющем, но популярном у нас сегменте рамных вседорожников появился сильный игрок – легендарный Mitsubishi Pajero Sport третьего поколения, который полностью затмил предшественника. Но хватит ли пр...

Toyota Corolla: юбилею посвящается В честь 50-летнего юбилея своей популярной модели компания Toyota обновила мировой хит под названием Corolla. По традиции рестайлинг подчеркнул преимущества бестселлера. Внешний вид стал более выразит...

Добавить сайт в избранное

Добавить сайт в избранное

При заключении договора в банке остается оригинал паспорта на транспортное средство. Он возвращается заемщику после погашения кредита. Отсутствие ПТС препятствует заключению сделок по распоряжению машиной. Мошеннические действия заключаются в подделке ПТС и последующей продажи автомобиля. В результате такой сделки долговые обязательства возлагаются на нового владельца либо банк конфискует заложенное имущество. Обычно о наличии кредита на машину покупатель узнает от кредитной организации, как только появляется первая просрочка платежа. Банку важно только погашение долга, а факт вашей добросовестности и незнание о наличии кредита придется доказывать в суде.

При заключении договора в банке остается оригинал паспорта на транспортное средство. Он возвращается заемщику после погашения кредита. Отсутствие ПТС препятствует заключению сделок по распоряжению машиной. Мошеннические действия заключаются в подделке ПТС и последующей продажи автомобиля. В результате такой сделки долговые обязательства возлагаются на нового владельца либо банк конфискует заложенное имущество. Обычно о наличии кредита на машину покупатель узнает от кредитной организации, как только появляется первая просрочка платежа. Банку важно только погашение долга, а факт вашей добросовестности и незнание о наличии кредита придется доказывать в суде. Регистрационный номер, как средство учета автомобиля, позволяет проверить его историю и уточнить данные технического характера. Учитывая, что смена собственника ТС не требует замену номера, информация может быть максимально полной. Сейчас в Интернете можно найти массу ресурсов, предлагающих подобную проверку на платной и бесплатной основе. Обычно в них собрана информация с официальных сайтов государственных органов и служб. Воспользовавшись проверкой по рег.номеру вы обезопасите себе от различных неприятностей, среди которых:

Регистрационный номер, как средство учета автомобиля, позволяет проверить его историю и уточнить данные технического характера. Учитывая, что смена собственника ТС не требует замену номера, информация может быть максимально полной. Сейчас в Интернете можно найти массу ресурсов, предлагающих подобную проверку на платной и бесплатной основе. Обычно в них собрана информация с официальных сайтов государственных органов и служб. Воспользовавшись проверкой по рег.номеру вы обезопасите себе от различных неприятностей, среди которых:

.jpg)